Метод «издержки-объем-прибыль». Гибкость финансового планирования

Анализ «издержки-объем-прибыль» является достаточно универсальным методом финансового планирования. Он позволяет:

1. определять объемы производства и продаж товара с точки зрения их безубыточности;

2. принимать решения о целевых размерах прибыли;

3. увеличивать гибкость финансовых планов путем учета возможных изменений: в затратах материалов и издержках труда, накладных расходах, продажной цене и объеме продаж.

Иначе метод «издержки-объем-прибыль» называют анализом безубыточности, или «break-even-point» анализом (анализом точки разрыва).

* Суть метода – в поиске точки нулевой прибыли, или точки безубыточности, которая означает, что валовой доход от продаж фирмы равен ее валовым издержкам. То есть нужно определить такой минимальный объем продаж, начиная с которого фирма не несет убытков. При этом издержки фирмы равны ее доходам.

Валовой доход = Валовые издержки, то есть

Q • Р = F + V • Q,

где Q –объем продаж;

Р – продажная цена;

F – величина постоянных (фиксированных) издержек;

V – величина переменных издержек на единицу продукции.

Тогда Q = F/(P – V), где Q – точка безубыточности, то есть такой объем продаж, начиная с которого продажная цена товара превышает издержки на его производство и реализацию.

Таким образом, для определения плановой величины продаж, соответствующей безубыточному состоянию фирмы, необходимо знать три величины:

1. продажную цену единицы товара;

2. объем постоянных (фиксированных) издержек, то есть таких затрат, величина которых в коротком периоде времени не связана с объемом производства и продаж и его изменениями. Это затраты на оборудование, его содержание и эксплуатацию а также амортизационные отчисления, административные издержки затраты на аренду, рекламу, социальное страхование, научные исследования и разработки и некоторые другие издержки;

3. объем переменных издержек, то есть таких затрат, которые меняют свою величину в связи с изменением объема производства и продаж. Если объем уменьшается, - переменные издержки снижаются и наоборот. К переменным издержкам относятся затраты на сырье и материалы, заработную плату основного производственного и коммерческого персонала, транспортировку и страхование и т. Д.

Предположим,

что плановую точку безубыточности ищет

фир

Цена одной аудиокассеты - 3 тыс. руб.

Постоянные издержки - 10 млн руб.

Переменные издержки - 1тыс. руб

на единицу

продукции

Тогда формула точки безубыточности будет такой;

Q = 10 000 000/(3 000 -1 000) = 10 000 000/2 000 = 5 000 единиц товара

Фирма должна выпустить и продать не менее 5000 тысяч единиц товара, чтобы не понести убытков, то есть покрыть свои общие издержки.

Точку безубыточности можно рассчитать не только в физических, но и в денежных единицах – рублях.

Тогда формула точки безубыточности будет такой;

Q = F/O-V/P).

У нас Q = 10 000 000/(1 – 1 000/3 000) = 14 925 373 (около 15 000 000 руб.).

То есть фирма должна продать продукцию на сумму около 15 000 000 руб., чтобы покрыть свои издержки.

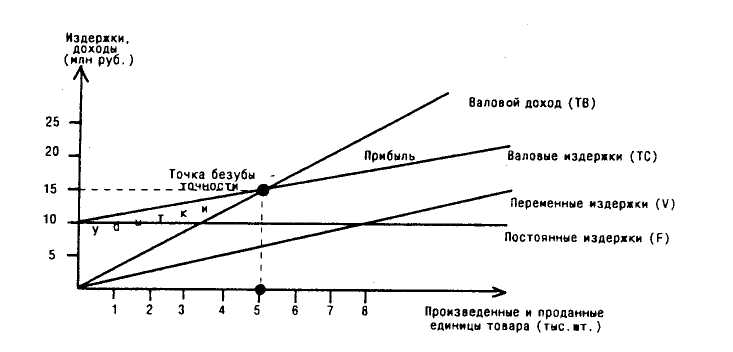

Графически точка безубыточности определяется кдц пересечение графиков валового дохода и валовых издержек (рис.23).

Рис. 23. Определение точки безубыточности фирмы

2. Логика анализа безубыточности может быть применена также для определения объема производства и продаж, необходимого для получения целевой величины прибыли.

Предположим, фирма планирует увеличить размеры прибыли до 2 000 000 руб. (что составляет 20% оборота на фиксированные издержки). Тогда количество продаж, необходимое для получения плановой прибыли, будет равно:

Q = (F + Рг(прибыль))/(Р-У) = (10 000 000 + 2 000 000)/(3 000-1 000) =

= 6 000 единиц продукции.

Следовательно, фирма должна произвести и продать 6 тысяч аудиокассет, чтобы получить прибыль в 2 000 000 рублей.

Анализ «издержки-объем-прибыль» позволяет увеличить гибкость финансового планирования и снизить финансовый риск за счет изменения структуры издержек, необходимых для производства и реализации продукции. Другими словами, используя этот метод, фирма может изменять (уменьшать или увеличивать) долю переменных и постоянных издержек в общем объеме затрат.

Что более выгодно для фирмы: уменьшить или увеличить удельный вес постоянных издержек в общей структуре затрат?

Правило производственного рычага утверждает, что увеличение постоянных издержек выгодно сказывается на прибыльности фирмы. Существо действия производственного рычага заключается в том, что при увеличении удельного веса постоянных издержек прибыльность фирмы возрастает.

* Предположим, что фирма, выпускающая аудиокассеты, имеет два варианта распределения затрат между постоянными и переменными издержками.

-

Вид издержек

I вариант

II вариант

постоянные

10 млн руб

4 млн руб

переменные

1 тыс. Руб

2 тыс руб

Рассчитаем точки безубыточности для каждого из случаев:

QI = 10 000 000/(3 000 – 1 000) = 5 000 аудиокассет;

QII = 4 000 000/(3 000 – 2 000) = 4 000 аудиокассет.

На первый взгляд второй вариант (с более низкими постоянными и более высокими переменными издержками) предпочтительнее с точки зрения получения прибыли, потому что позволяет быстрее достичь порога безубыточности (уже при 4 000 проданных аудиокассет).

На деле второй вариант предпочтительнее, лишь до некоторой точки X, где прибыли, приносимые вариантами I и II, становятся одинаковыми.

PrI = PrII=>

=>Р х QX- Fl –Vlx QX= Р xQX- F2 ~V2x QX=>

3 000 QX-10 000 000-1 000 QX = 3000 QX~4 000 000-2 000 QX =>

QX = 6 000.

Следовательно, пока продажи кассет не достигли 6 000 единиц, вариант II предпочтительнее варианта I, но после преодоления этого порога продаж: вариант II оказывается менее прибыльным. Это объясняется тем, что в варианте I после увеличения объема продаж: от б 000 единиц и выше постоянные издержки распределяются между все большим количеством единиц продукции и оказываются не очень существенными для производства каждой следующей единицы: так, при 8 000 единиц продаж: разница между единичными постоянными издержками вариантов I u II составляет всего 0,75 тыс. руб. на единицу (10 млн/8 тыс.-4 млн/8 тыс.). При этом переменные издержки варианта II больше переменных издержек варианта I на 1 тыс. руб. Следовательно, вариант I дает экономию в издержках на каждую единицу продукции в 0,25 тыс.руб. (1-0,75) и поэтому является более прибыльным.

Длина производственного рычага равна показателю точки безубыточности, то есть в первом случае это 5 000, во втором – 4 000.

Можно сделать вывод: чем выше удельный вес постоянных издержек, тем длиннее производственный рычаг, тем выше прибыль. *

Однако, как убедительно было показано в случае с финансовым рычагом, длина рычага, позволяя расширить размеры прибыли, одновременно увеличивает финансовый риск деятельности фирмы. При удлинении производственного рычага увеличивается та доля затрат, которая не может быть изменена в коротком периоде времени. Следовательно, структура финансовых затрат становится менее гибкой и менее приспособленной к изменениям.

Например, можно вложить деньги в строительство нового завода аудиокассет, а через некоторое время столкнуться с тем, что спрос на кассеты резко уменьшился из-за возрастания популярности лазерных дисков. Однако затраты на строительство уже произведены и повиснут тяжким грузом на балансе фирмы, снижая ее доходность.

Переменные издержки, напротив, являются более гибкими, эластичными, лучше реагируют на изменения во внешней и внутренней среде фирмы. Увеличивая их вес в совокупной структуре затрат, фирма делает свой финансовый план более гибким, менее подверженным риску непроизводительных затрат.

Искусство плановика экономической организации состоит в умелом лавировании между преимуществами производственного рычага и необходимостью гибкого планирования финансов.