11.5. Аналіз кредитного портфеля банку

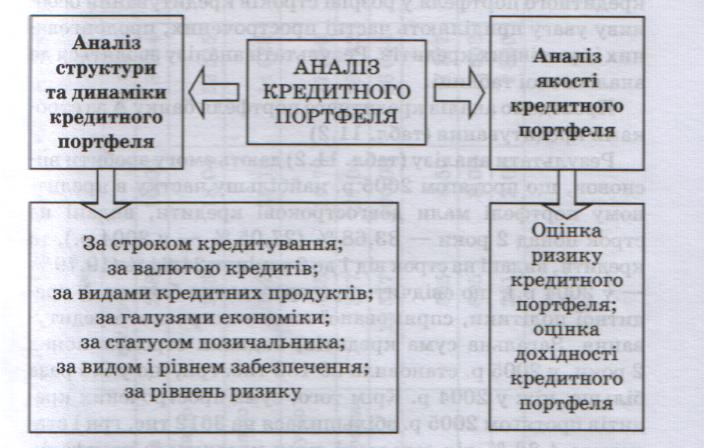

З метою виявлення резервів підвищення ефективності Кредитної діяльності за умови запланованого рівня дохідності та допустимого рівня ризику банки проводять аналіз кредитного портфеля, який здійснюється у двох напрямах:

аналіз структури та динаміки кредитного портфеля;

якісний аналіз кредитного портфеля (рис. 11.3).

Рис. 11.3. Напрями аналізу кредитного портфеля банку

Аналіз структури та динаміки кредитного портфеля здійснюється за допомогою методик горизонтального і вертикального аналізу за такими параметрами, як строк кредитування, валюта кредитів, види кредитних продуктів, галузі економіки, статус позичальника, вид і рівень забезпечення, рівень ризику.

Горизонтальний (або трендовий аналіз) дає можливість дослідити динаміку кредитного портфеля банку в цілому та його окремих статей. У процесі використання цього виду аналізу розраховується абсолютний приріст, темпи приросту окремих статей за ряд періодів і визначаються тенденції їх розвитку.

Вертикальний (або структурний) аналіз ґрунтується на структурному дослідженні кредитного портфеля. В процесі такого аналізу визначається частка окремої статті в загальній сумі кредитного портфеля. Під час аналізу кредитного портфеля у розрізі строків кредитування особливу увагу приділяють частці прострочених, пролонгованих і сумнівних кредитів. Результати аналізу зводяться до аналітичної таблиці.

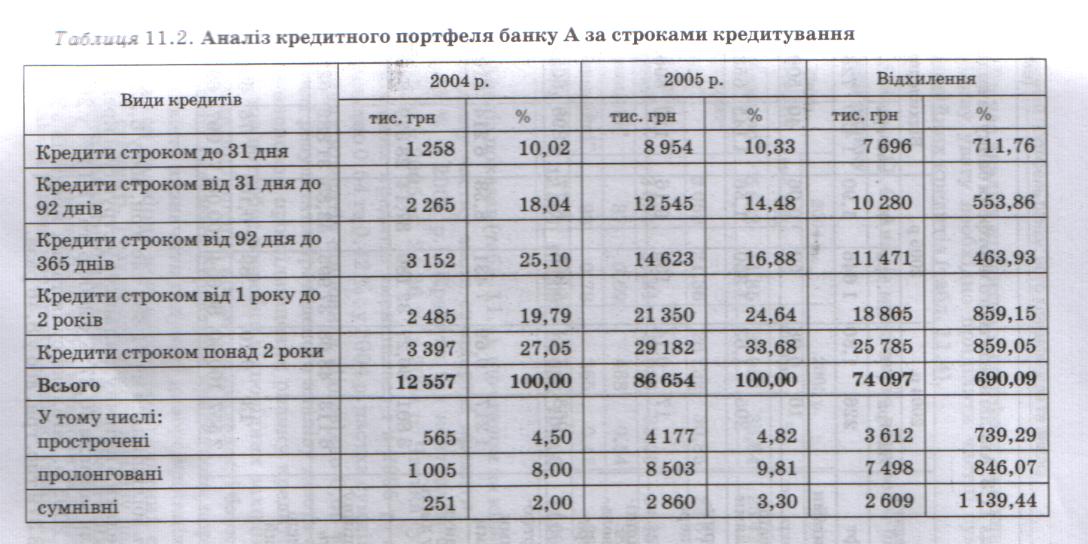

Проведемо аналіз кредитного портфеля банку А за строками кредитування (табл. 11.2)

Результати аналізу (табл. 11.2) дають змогу зробити висновок, що протягом 2005 р. найбільшу частку в кредитному портфелі мали довгострокові кредити, видані на строк понад 2 роки — 33,68 % (27,05 % — у 2004 р.), та кредити, видані на строк від 1 до 2 років — 24,64 % (19,79 % — у 2004 р.), що свідчить про проведення банком А кредитної політики, спрямованої на довгострокове кредитування. Загальна сума кредитів, виданих строком понад 2 роки, у 2005 р. становила 29 182 тис. грн, що у 8,6 раза більше, ніж у 2004 р. Крім того, сума прострочених кредитів протягом 2005 р. збільшилася на 3612 тис. грн і становила 4,82 % від загальної суми кредитного портфеля. Також спостерігається збільшення суми пролонгованих кредитів — на 7498 тис. грн і сумнівних кредитів — на 2609 тис. грн.

Аналіз кредитного портфеля банку А за видами кредитів наведено у табл. 11.3.

Аналіз кредитного портфеля за видами кредитів показав (табл. 11.3), що найбільшу частку мали кредити в інвестиційну діяльність: 48,67 % у 2004 р., 43,85 % у 2005 р. Протягом 2005 р. загальна сума кредитів в інвестиційну діяльність збільшилася на 31 882 тис. грн, або у 6,22 раза. А інші кредити в поточну діяльність у структурі кредитного портфеля займали 30,27 % у 2004 р. та 37,14 % у 2005 р.; протягом 2005 р. загальна сума таких кредитів збільшилася на 28 379 тис. грн, або у 8,46 раза.

Таблиця 11.3. Аналіз кредитного портфеля банку за видами кредитів

Види кредитів |

2004 р. |

2005 р. |

Відхилення |

|||

|

тис. грн |

% |

тис. грн |

% |

тис. гр |

% |

Овердрафт |

226 |

1,80 |

1646 |

1,90 |

1420 |

728,32 |

За операціями РЕПО |

10 |

0,08 |

50 |

0,06 |

40 |

500,00 |

За врахованими векселями |

205 |

1,63 |

1350 |

1,56 |

1145 |

658,54 |

За факторинговими операціями |

17 |

0,14 |

136 |

0,16 |

119 |

800,00 |

За внутрішніми торговельними операціями |

968 |

7,71 |

5 866 |

6,77 |

4 898 |

605,99 |

За експортно-імпортними операціями |

1217 |

9,69 |

7 431 |

8,58 |

6 214 |

610,60 |

Інші кредити в поточну діяльність |

3 801 |

30,27 |

32180 |

37,14 |

28 379 |

846,62 |

Кредити в інвестиційну діяльність |

6 113 |

48,68 |

37 995 |

43,85 |

31882 |

621,54 |

У тому числі фінансовий лізинг |

13 |

0,10 |

89 |

0,10 |

76 |

684,62 |

Всього |

12 557 |

100,00 |

86 654 |

100,00 |

74 097 |

690,09 |

Під час аналізу кредитного портфеля за рівнем ризику особливу увагу необхідно приділити частці сумнівних і безнадійних кредитів (табл. 11.4).

Таблиця 11.4. Аналіз кредитного портфелю банку А за рівнем ризику

Види |

2004 р. |

2005 р. |

Відхилення |

|||

кредитів |

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

"Стандартні" |

5 632 |

44,85 |

31054 |

35,84 |

25 422 |

551,38 |

"Під контролем" |

3 059 |

24,36 |

26 732 |

30,85 |

23 673 |

873,88 |

"Субстан-дартні" |

3 681 |

29,31 |

28 035 |

32,35 |

24 354 |

761,61 |

"Сумнівні" |

87 |

0,69 |

468 |

0,54 |

381 |

537,93 |

"Безнадійні" |

98 |

0,78 |

365 |

0,42 |

267 |

372,45 |

Всього |

12 557 |

100,00 |

86 654 |

100,00 |

74097 |

690,09 |

Аналіз показав (табл. 11.4), що станом на кінець 2005 р. найбільшу частку мали стандартні кредити — 35,84 % (44,86 % у 2004 р.). Кредити під контролем становили 30,85 % у 2005 р., 24,36 % у 2004 р. Частка сумнівних і безнадійних кредитів зменшилася і в 2005 р. становила відповідно 0,54 та 0,42 %, у 2004 р. частка сумнівних і безнадійних кредитів становила відповідно 0,69 та 0,78 %. Взагалі результати проведеного аналізу дають змогу зробити висновок про підвищення ризику кредитного портфеля, що потребує розробки відповідних заходів, спрямованих на поліпшення кредитної діяльності банку.

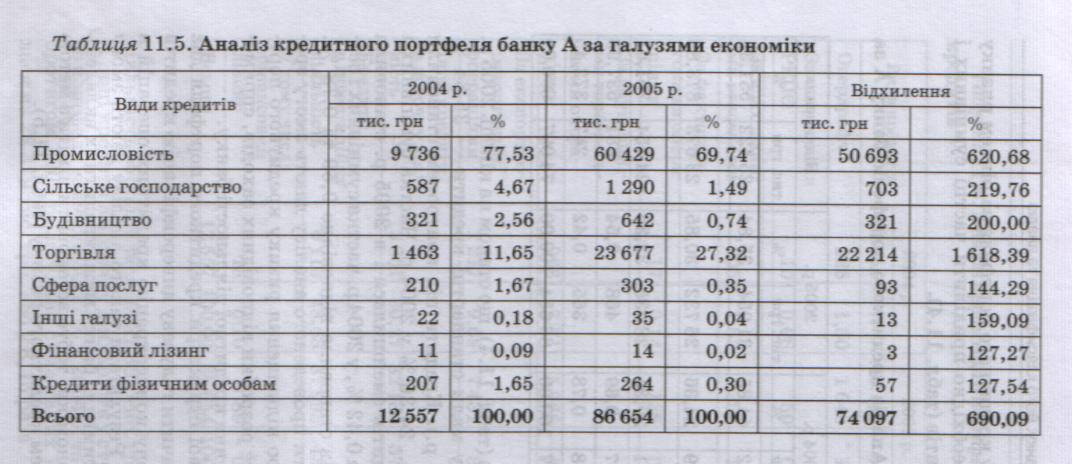

Аналіз галузевої структури кредитного портфеля дає можливість визначити галузеву диверсифікацію кредитів і виявити надмірну концентрацію кредитних операцій в одному сегменті. Результати такого аналізу дають змогу назначити допустимі для банку межі кредитних вкладень у певні галузі економіки, тобто встановити ліміти з метою контролю за рівнем кредитного ризику (табл. 11.5).

Аналіз кредитного портфеля за галузями економіки (табл. 11.5) показав, що найбільшу частку в структурі кредитного портфеля мали кредити, надані у промисловість, - 69,74 % у 2005 р. та 77,53 % у 2004 р. і кредити надані у сферу торгівлі — 27,32 % у 2005 р. та 11,65 % у 2004 р. 11 протягом 2005 р. загальна сума кредитів, наданих у сферу торгівлі, збільшилася на 22 214 тис. грн, або у 16,2 раза, кредити, надані у промисловість, збільшилася на 50 693 тис. грн, або у 6,2 раза.

Аналіз кредитного портфеля банку А за категорією позичальника наведено у табл. 11.6.

Таблиця 11.6. Аналіз кредитного портфеля банку А за категорією позичальника

Види кредитів |

2004 р. |

2005 р. |

Відхилення |

|||

|

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

Кредити, надані суб'єкти господарювання |

6 881 |

54,80 |

50 866 |

58,70 |

43 985 |

739,22 |

Кредити, надані органам державної влади |

628 |

5,00 |

2 860 |

3,30 |

2 232 |

455,41 |

Кредити,^ надані органам місцевого самоврядування |

1507 |

12,00 |

6 065 |

7,00 |

4 558 |

402,46 |

Кредити, надані фізич-11им особам |

3 265 |

26,00 |

23 830 |

27,50 |

20 565 |

729,86 |

Кредити, надані іншим панкам |

276 |

2,20 |

3 033 |

3,50 |

2 757 |

1 098,91 |

Всього |

12 557 |

100,00 |

86 654 |

100,00 |

74097 |

690,09 |

Аналіз кредитного портфеля за категорією позичальника (табл. 11.6) свідчить про те, що банк А віддає перевагу кредитуванню суб'єктів господарювання: частка наданих кредитів у 2004 р. становила 54,8 %, у 2005 р. — 58,7 %. Частка кредитів, наданих фізичним особам, у 2004 р. становила 26 % , у 2005 р. — 27,5 %.

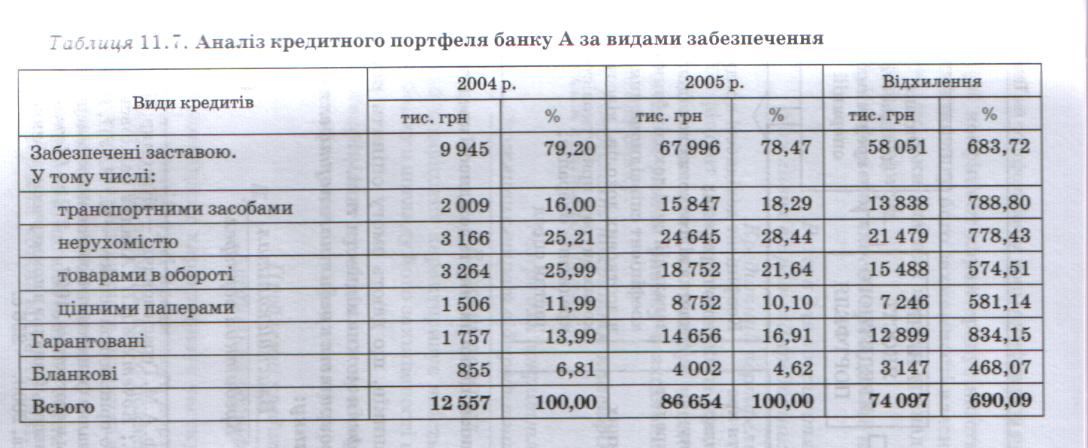

Аналіз структури кредитного портфеля банка А за видами забезпечення наведено у табл. 11.7. Найбільш поширеним видом забезпечення за кредитами є застава: 79,2 % — у 2004 р., 78,47 % — у 2005 р., при цьому перевага віддається заставі у формі нерухомості: 25,2 % — у 2004 р., 28,44 % — у 2005 р. Гарантовані кредити у 2004 р. становили 13,99 %, у 2005 р. — 16,91 %. Частка бланкових кредитів протягом 2005 р. зменшилася і на кінець року становила 4002 тис. грн, або 4,62 % від загальної суми кредитного портфеля (у 2004 р. — 855 тис. грн, або 6,81 %).

Структуру кредитного портфеля можна аналізувати і за іншими класифікаційними ознаками (за методами надання позик, способами їх погашення, за видами валют та ін.).

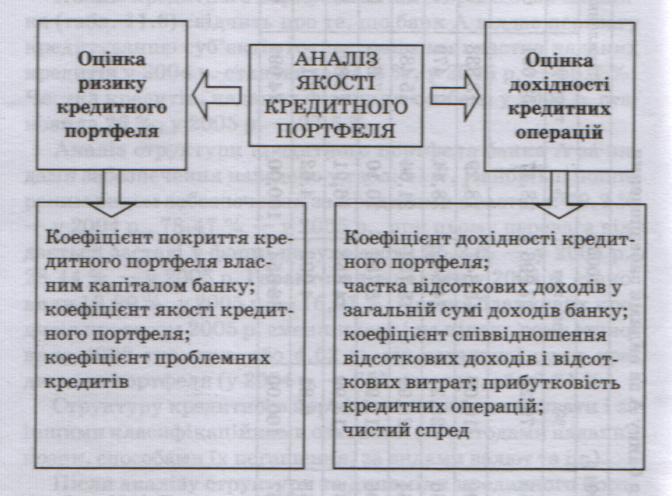

Після аналізу структури та динаміки кредитного портфеля необхідно проаналізувати його якість. Якісний аналіз дає змогу проаналізувати кредитний портфель у площині "дохідність — ризиковість" та розробити заходи, спрямовані на досягнення бажаної дохідності кредитних операцій за умови прийнятного для банку рівня ризику.

Аналіз якості кредитного портфеля здійснюється коефіцієнтним методом на підставі розрахунку та аналізу тенденцій зміни відповідних кількісних показників.

В економічній літературі1 показники, що дають змогу оцінити якість кредитного портфеля банку, представлені у вигляді двох груп (рис. 11.4): показники ризику кредитного портфеля та показники дохідності кредитних операцій.

Рис. 11.4. Показники оцінки ризику та дохідності кредитних операцій банку

До групи показників, що дають змогу оцінити ризик кредитного портфеля можна віднести такі.

1. Коефіцієнт покриття кредитного портфеля власним капіталом банку:

Власний капітал

К вк= ————————— • (11.1)

Кредитний портфель

Цей коефіцієнт характеризує якість кредитного портфеля з погляду його захищеності власним капіталом і показує, скільки власних коштів припадає на одну гривню виданих кредитів.