Тема 10

ПРОБЛЕМНІ КРЕДИТИ І ЗАСОБИ РЕСТРУКТУРИЗАЦІЇ БЕЗНАДІЙНИХ БОРГІВ

10.1. Сутність проблемних кредитів

Для забезпечення максимального рівня дохідності кредитного портфеля банки мають здійснювати постійний контроль за його станом за допомогою постійного відстеження сигналів, що свідчать про виникнення можливих ускладнень із погашенням відсотків або заборгованості за кредитом з боку позичальників у встановлений строк. Належним чином організована робота з кредитного моніторингу дає можливість своєчасно виявити сигнали про виникнення проблем із погашенням заборгованості за кредитом-і вжити відповідних заходів, спрямованих на мінімізацію втрат банку. Але незалежно від рівня організації кредитного моніторингу та ефективності методів управління кредитним портфелем усі банки так чи інакше стикаються з проблемою неповернення кредитів. Динаміку проблемних кредитів (прострочених і сумнівних) у банківській системі протягом 2000—2006 рр. подано на рис. 10.1.

Наведені на рис. 10.1 показники свідчать, що частота проблемних кредитів у кредитному портфелі банків становила: на 1 січня 2003 р. — 4,5 % кредитного портфеля, на 1 січня 2004 р. — 3,4 %, на 1 січня 2005 р. — 3,2 %, на 1 січня 2006 р. — 2,2 %. Таким чином, простежується стійка тенденція до зниження частки проблемних кредитів у кредитному портфелі, що дає змогу зробити висновок про поліпшення якості кредитного портфеля у банківській системі в цілому.

Рис. 10.1. Динаміка проблемних кредитів (прострочених та сумнівних) по банківській системі за 2000—2006 рр. (за даними "Вісника НБУ' на 1 січня відповідно)

Для поліпшення роботи банку щодо управління кредитним портфелем з метою запобігання збільшенню проблемної заборгованості за кредитами необхідно перш за все розглянути сутність проблемних кредитів і визначити фактори, що призводять до її виникнення.

Кредит підпадає під категорію "проблемного" і потребує застосування заходів, спрямованих на мінімізацію

Проблемні кредити — це кредити, за якими своєчасно не проведені один чи кілька платежів, значно знизились ліквідність і ринкова вартість забезпечення, виникли обставини, які роблять сумнівним виконання позичальником своїх зобов'язань. '

Проблемні кредити у більшості випадків не виникають раптово. Тому першочерговим завданням для банків є визначення сигналів, які свідчать про виникнення можливих проблем із погашенням заборгованості за кредитом з боку позичальника. На нашу думку, сигнали, що свідчать про виникнення можливих ускладнень із погашенням позичальником заборгованості за кредитом, можна представити у такий спосіб (рис. 10.2).

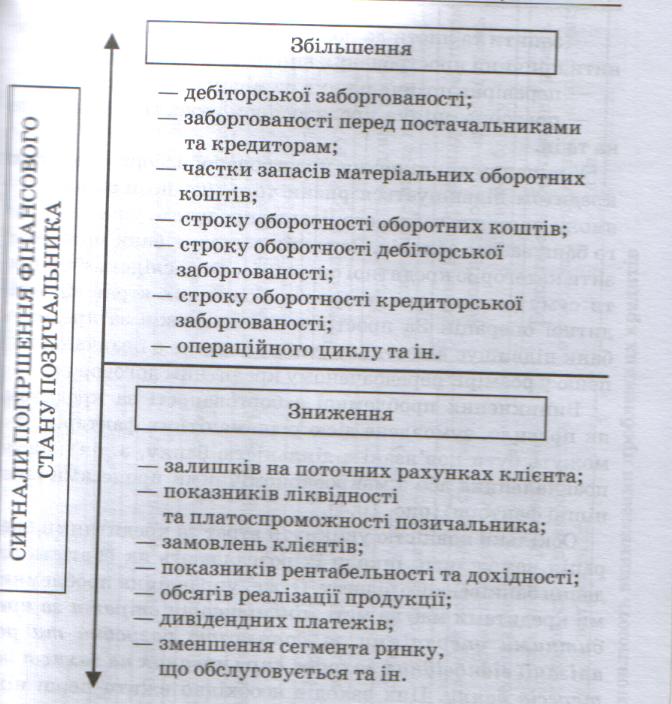

Банківська практика свідчить, що складнощі з поверненням кредитів, як правило, зумовлені погіршенням фінансового стану позичальника, що призводить до збільшення рівня ризику кредитної операції. Тому визначення сигналів погіршення фінансового стану позичальника (рис. 10.3) та їх виявлення на ранній стадії дадуть змогу банку своєчасно вжити заходів, спрямованих на мінімізацію втрат банку від непогашення кредиту.

Інформацію про погіршення фінансового стану позичальника можна отримати з фінансових звітів, контактів із позичальником, внутрішніх і зовнішніх джерел інформації. Найбільшу цінність становить інформація, отримана із зовнішніх джерел, оскільки вона дає можливість передбачити негативний розвиток подій.

У випадку неотримання банком суми відсотків або суми кредиту у встановлені договором строки працівник кредитного відділу банку має повідомити керівництво про наявність і проблеми щодо погашення заборгованості за кредитом, її характер і перевести кредит у розряд "Спеціальний контроль". При цьому заборгованість, яка не погашена у встановлений договором строк, обліковується в банку як прострочена.

СИГНАЛИ ВИНЕКНЕННЯ

ПРОБЛЕМНОГО КРЕДИТУ

Порушення графіка

погашення заборгованості та відсотків

за кредитом

Погіршення фінансового

стану позичальника

Зниження ринкової

вартості та ліквідності забезпечення

за кредитом

Непорядність у діях

керівництва позичальника стосовно

банку (надання викривленої або свідомо

неправдивої інформації)

Ігнорування запитів

банку до позичальника

Неподання позичальником

у встановлені строки форм фінансової

звітності без поважних причин

Банкрутство

позичальника

Визнання позичальника

померлим, безвісно відсутнім або

недієздатним

Виникнення інших

обставин, які роблять сумнівним виконання

позичальником своїх зобов'язань

Рис. 10.2. Сигнали виникнення проблемного кредиту

Рис. 13. Сигнали погіршення фінансового стану позичальника "

Банк може зберігати кредит у статусі "Спеціальний контроль" протягом строку, визначеного внутрішніми положеннями (як правило, 10 днів). Впродовж цього часу працівник кредитного відділу має визначити причини неплатежу за кредитом (відсотків чи основної суми боргу) у позичальника і розробити відповідні заходи, спрямовані па мінімізацію втрат банку. Для з'ясування причини неплатежу можуть бути використані:

— запити та листи до позичальника з проханням пояснити причини прострочення виплати за кредитом;

— перевірка позичальника на місці;

— повторна оцінка кредитоспроможності позичальника та ін.

У випадку виникнення простроченої заборгованості за кредитом підвищується ризик того, що позичальник не зможе погасити заборгованість за кредитом, унаслідок чого банк зазнає збитків. За таких обставин банк може знизити категорію кредитної операції і, як наслідок, збільшити суму резерву для покриття можливих втрат від кредитної операції. За прострочення платежів за кредитом банк підвищує відсоткову ставку і стягує з позичальника пеню у розмірі, передбаченому кредитним договором.

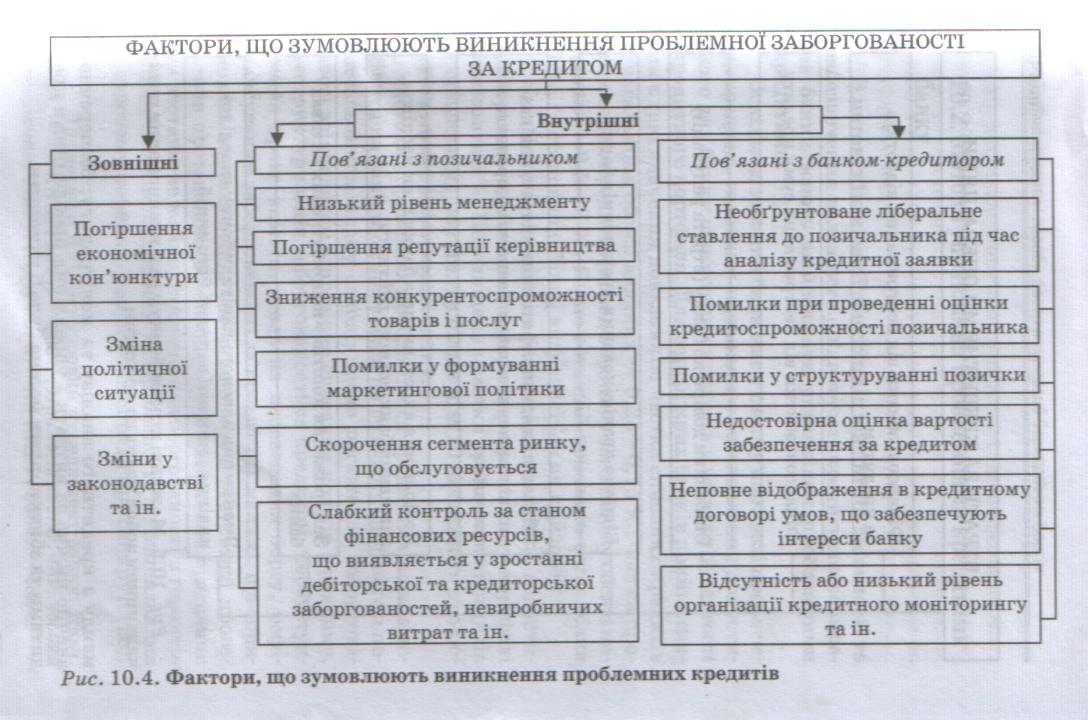

Виникнення проблемної заборгованості за кредитом, як правило, зумовлене дією різноманітних факторів, які можуть бути пов'язані з діяльністю банку, з діяльністю позичальника або з макроекономічними процесами (зовнішні фактори) (рис. 10.4).

Оскільки повністю уникнути втрат за кредитними операція неможливо, інколи їх розглядають як вартість ведення банківського бізнесу. Отже, управління проблемними кредитами має на меті мінімізувати втрати за Кредитними операціями за допомогою розробки та реалізації відповідних заходів, спрямованих на захист інтересів банку. Цих заходів необхідно вжити перш ніж ситуацій вийде з-під контролю і втрати стануть необоротними. Водночас слід враховувати, що втрати банку не обмежаться лише сумою неотриманих відсотків і заборгованості за кредитом (рис. 10.5).

Втрати, яких зазнає банк у випадку невиконання пози чальником своїх зобов'язань, значно більші, ніж фінал сові, і перш за все позначаться на його репутації. Такі втрати за розмірами можуть набагато перевищити прямі збитки від непогашеного кредиту, тому вартість проведення ефективної кредитної політики та належної організації, кредитної роботи в банку, включаючи кваліфіковану команду з кредитного аналізу та моніторингу, безперечно, значно нижча за витрати з управління проблемними кредитами та збитки, яких можна було б уникнути.

ВТРАТИ ЗА КРЕДИТНИМИ ОПЕРАЦІЯМИ |

||

|

|

Фінансові збитки від неотримання відсотків за кредитом |

|

|

Фінансові збитки від неотримання суми кредиту |

|

|

Зниження довіри до банку (втрата репутації) |

|

|

Відплив кваліфікованих працівників банку |

|

|

Збільшення адміністративних витрат, пов'язаних зі стягненням заборгованості за кредитною операцією |

|

|

Погіршення якості активів банку і, як наслідок, зниження банківського рейтингу |

|

|

Замороження коштів у неприбуткових активах банку |

|

|

Зменшення власного капіталу банку внаслідок падіння ринкової вартості його акцій |

Рис. 10.5. Можливі втрати банку у разі невиконання позичальником зобов'язань за кредитом

.

10.2. Методи управління проблемними кредитами банку

З метою мінімізації збитків від кредитної діяльності та забезпечення належного рівня якості кредитного портфеля банки мають здійснювати управління проблемними кредитами.

Оскільки, кожний банк має у своєму портфелі проблемні кредити, головним питанням є встановлення допустимого для банку рівня таких кредитів у загальній вартості кредитного портфеля. Для зарубіжних банків прийнятними є такі значення показників: частка списаних кредитів у загальному обсязі виданих — 0,25—0,75 %; частка прострочених кредитів (понад 90 днів) у загальному обсязі виданих — 0,5—3 %. Якщо останній показник сягає рівня 7 %, то становище банку визначається як кризове1.

Як свідчить вітчизняна банківська практика, допустимий рівень проблемних кредитів у кредитному портфелі становить 5 % . Перевищення частки проблемних кредитів у кредитному портфелі у більш ніж 10 % свідчить про початок кризи в діяльності банку.

Методи управління проблемними кредитами можна поділити на такі, що спрямовані на розробку спільного з позичальником плану заходів щодо погашення заборгованості за кредитом (договірне списання коштів з рахунку, реструктуризація заборгованості за кредитом, переуступлення права вимоги, згода на переведення боргу, рефінансування заборгованості за кредитом), та такі, що спрямовані на погашення заборгованості в результаті проведення претензійно-позовної роботи (звернення стягнення на заставлене майно, стягнення заборгованості з гарантів і поручителів, стягнення заборгованості з позичальника у судовому порядку, порушення справи про банкрутство).

Керівництво банку вибирає конкретний метод управління з урахуванням характеру та причин виникнення проблемного кредиту. Найбільш прийнятним варіантом вважається такий, що дає змогу погасити заборгованість за кредитом у повному обсязі з мінімальними витратами банку на проведення процедури стягнення заборгованості за кредитом.

Про умови договірного списання коштів банк домовляється з позичальником, що і зазначається у кредитній угоді. Договірне списання коштів з поточного або депозитного рахунку здійснюється за дорученням платника і застосовується у випадку неотримання суми відсотків або основної суми боргу за кредитом у встановлений у договорі строк. Договірне списання здійснюється за умови наявності коштів на рахунку позичальника і є найбільш дешевим методом управління проблемним кредитом.

Реструктуризація заборгованості за кредитом є угодою позичальника з кредитором, якою передбачено застосування нової схеми погашення боргу у зв'язку з неспроможністю боржника виконати раніше взяті на себе фінансові зобов'язання.

Реструктуризація проводиться у випадку виникнення тимчасових труднощів у діяльності позичальника з метою максимізації ймовірності повного погашення ним заборгованості за кредитом. Заходи реструктуризації наведено нарис. 10.6.

За наявності простроченої заборгованості за кредитом банк зобов'язаний оцінити реальні перспективи повернення коштів і провести добровільну роботу з позичальником з приводу погашення заборгованості. Банк за згодою з позичальником має право внести зміни в умови кредитного договору в частині рівня відсоткової ставки, а також періодичності сплати відсотків і суми заборгованості за кредитом. У цьому випадку укладається додаткова (модифікована) угода з позичальником.

Наприклад, якщо затримка платежу за кредитом зумовлена об'єктивними причинами, то банк переносить строк погашення кредиту на пізнішу дату (пролонгує кредит), при цьому збільшується ставка відсотка за кредитом відповідно до умов кредитного договору (як правило, ставка за кредитом збільшується в 1,5—2 рази).

РЕСТРУКТУРИЗАЦІЯ ЗАБОРГОВАНОСТІ ЗА КРЕДИТОМ |

||

|

|

Пролонгація кредиту |

|

|

Перегляд умов кредитного договору та укладання нового |

|

|

Тимчасовий мораторій на виплату відсотків або частини основного боргу |

Рис. 10.6. Заходи реструктуризації заборгованості за кредитом

За домовленістю з позичальником модифікована угода може містити й інші умови:

— скорочення позичальником нерентабельних видів діяльності;

— припинення інвестування в устаткування і будівлі;

— скорочення заробітної плати;

— присутність представника банку в раді директорів підприємства та ін.

Протягом усього періоду реструктуризації банк має ретельно контролювати дії боржника і бути готовим у будь-який момент змінити попередні домовленості з позичальником.

З метою прискорення розрахунків за простроченими кредитами банк може використовувати такі форми, як переуступлення права вимоги та переведення боргу.

Оскільки ст. 512 Цивільного кодексу України дозволяє зміну кредитора в період дії зобов'язань, банк може переуступити права вимоги зобов'язання за кредитом іншій особі. Переуступлення права вимоги полягає у продажу банком заборгованості за кредитом третій стороні (новому кредитору) на підставі укладеного між банком і новим кредитором договору уступки права вимоги та умови сплати останнім суми відступленої вимоги. Умови договору переуступлення права вимоги можуть передбачати порядок сплати вартості відступленої вимоги в розстрочку за умови забезпечення зобов'язань нового кредитора заставою ліквідного майна або іншим видом забезпечення. Залежно від фінансового стану позичальника, класифікації кредиту й економічної доцільності для банку продаж боргу можливий з дисконтом. Укладання договору переуступлення вимоги не передбачає отримання згоди позичальника. За рахунок продажу кредитів банк має змогу повністю або частково повернути кошти, надані в кредит позичальнику.

Відповідно до ст. 520 Цивільного кодексу за згодою банку-кредитора боржник за кредитом може бути замінений іншою особою. Така операція називається переведенням боргу й оформлюється тристоронньою угодою між первинним боржником, новим боржником і банком-кредитором. В угоді визначаються сума боргу, підстави його виникнення, умови забезпечення та відповідальність сторін. При підписанні угоди про переведення боргу новий договір забезпечення за кредитом може укладатися, а може і не укладатися, якщо поручитель або заставодавець погодиться забезпечувати виконання зобов'язання новим боржником.

Заходи щодо переуступлення права вимоги та переведення боргу дають змогу:

вивільнити ресурси для фінансування більш прибуткових активів за рахунок продажу активів з низькою прибутковістю;

поліпшити якість банківських активів в цілому та кредитного портфеля зокрема.

Рефінансування заборгованості за кредитом полягає в наданні позичальнику нового кредиту для погашення заборгованості за чинним кредитним договором. Рефінансування може здійснюватися банком стосовно позичальника, що має позитивну кредитну історію, задовільний фінансовий стан, але внаслідок браку власних коштів не може здійснити повне погашення заборгованості у визначений кредитним договором строк.

У випадку, якщо можливостей для погашення простроченої заборгованості позичальником не виявлено, банк проводить ліквідацію проблемної заборгованості в рамках претензійно-позовної роботи, яка передбачає можливість звернення кредитора до суду з позовом (заявою) про стягнення заборгованості з боржника, звернення стягнення на заставлене за кредитом майно або порушення справи про банкрутство позичальника. У випадку, якщо забезпеченням за кредитом є гарантія або поручительство, банк стягує суму заборгованості з гаранта чи поручителя.

Ліквідація проблемного кредиту є крайнім заходом з боку банку, який означає приховане визнання того факту, що банк припустився помилки, надавши кредит, та вчасно не вжив відповідних заходів, спрямованих на мінімізацію втрат від кредитної операції.

Права звернення стягнення на предмет застави банк-заставодержатель набуває у випадку непогашення позичальником заборгованості за кредитом у встановлений строк. Якщо заставою є майно позичальника, то відповідно до ст. 590 Цивільного кодексу України звернення стягнення на предмет застави здійснюється за рішенням суду. Якщо предметом застави є два або більше прав, стягнення може бути звернене на всі ці права або на будь-яке з прав на вибір заставодержателя.

Якщо договір застави нотаріально посвідченний, то, перш ніж звернутися до суду зі зверненням стягнення на предмет застави, банк має отримати у нотаріуса виконавчий надпис. За умови задоволення вимог банку-кредитора щодо звернення стягнення на предмет застави або на інше майно позичальника банк звертається до виконавчої служби, яка виконує рішення суду — стягує майно і передає його банку-кредитору. Про це складається акт приймання-передачі майна і його відносять на баланс банку-кредитора. Реалізація предмета застави, на який звернене стягнення, провадиться шляхом його продажу з публічних торгів, якщо інше не встановлено договором або законом. Процедура реалізації предмета застави з публічних торгів встановлюється чинним законодавством. Початкова ціна предмета застави для його продажу з публічних торгів визначається в порядку, встановленому договором або законом.

Якщо стягнення майна з боржника за якихось обставин неможливе або суми, вирученої від продажу майна, замало для погашення заборгованості, банк може звернутися до суду з метою стягнення заборгованості з позичальника або порушення справи про його банкрутство. У разі позитивного рішення суду заборгованість з позичальника стягується за допомогою примусового списання коштів з рахунку позичальника відповідно до ст. 1071 Цивільного кодексу України.

При порушенні справи про банкрутство за рішенням суду створюється ліквідаційна комісія, розглядаються претензії всіх кредиторів у встановленому законодавством порядку та визначається черговість задоволення їх позовів за рахунок проданих активів підприємства-боржника.

Процедура банкрутства передбачає продаж підприємства-боржника як цілісного діючого комплексу або шляхом розподілу та продажу частинами. Процес ліквідації позичальника триває досить довго і у деяких випадках банки повертають суму заборгованості лише через 2—3 роки.

Якщо частина заборгованості за кредитом залишилася непогашеною внаслідок недостатності коштів, одержаних кредитором від продажу майна боржника, переданого у заставу, або за умови, що інші юридичні дії кредитора щодо примусового стягнення іншого майна позичальника не привели до повного покриття заборгованості за кредитом, банк має право відшкодувати її за рахунок резерву під нестандартну заборгованість. При цьому банки зобов'язані продовжувати претензійно-позовну роботу з клієнтами щодо повернення ними боргу, списаного за рахунок резерву під нестандартну заборгованість, протягом строку позовної давності.

Процедура ліквідації належить до дорогих методів управління проблемними кредитами з погляду часових і фінансових витрат банку. Тому краще проводити політику з управління проблемними кредитами, спрямовану на їх уникнення, але, на жаль, у реальному житті досягнути цього практично неможливо.

У зарубіжних банках велика увага приділяється організації роботи з проблемними кредитами, створюються спеціалізовані підрозділи — департаменти, відділи, сектори. Відокремлення повноважень і відповідальності у роботі з проблемними кредитами від функції кредитування допомагає уникнути можливих зіткнень інтересів у конкретного кредитного працівника. Робота з проблемними кредитами вимагає від працівників банку високої кваліфікації та спеціальної підготовки, наприклад, володіння психологічними прийомами, практичний досвід роботи в екстремальних умовах тощо.

Контрольні запитання і завдання

Розкрийте сутність проблемного кредиту банку.

Назвіть сигнали виникнення проблемної заборгованості за кредитом.

Охарактеризуйте джерела інформації про фінансовий стан позичальника.

В якому випадку заборгованість за кредитом вважається простроченою?

Охарактеризуйте фактори, що зумовлюють виникнення проблемного кредиту.

Які наслідки матиме проблемна заборгованість за кредитом для банку-кредитора?

7. Назвіть методи управління проблемними кредитами.

8. У чому сутність договірного списання простроченої заборгованості за кредитом?

9. Розкрийте сутність і заходи реструктуризації простроченої заборгованості за кредитом.

У чому полягає суть переуступлення права вимоги та переведення боргу кредитором?

У чому полягає сутність рефінансування заборгованості за кредитом?

У чому полягає сутність претензійно-позовної роботи банку?

У якому випадку виникає право звернення стягнення на предмет застави?

За якими ознаками заборгованість за кредитом визнається безнадійною?