9.3. Оцінка кредитоспроможності позичальника-банку

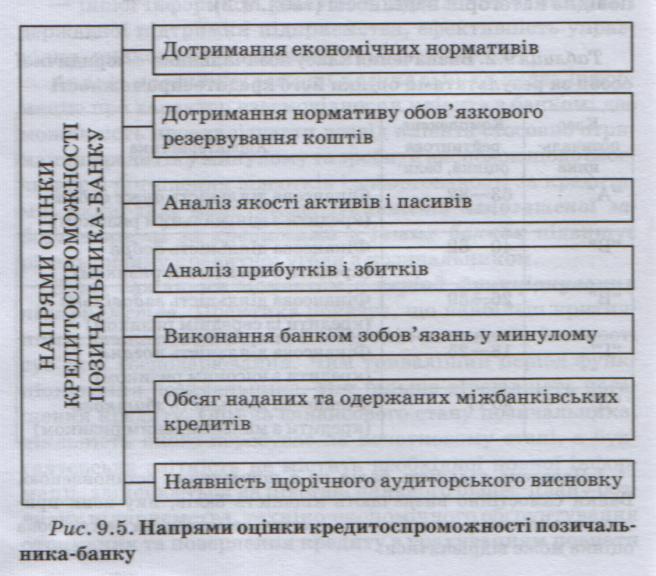

Оцінка кредитоспроможності позичальника-банку здійснюється із застосуванням методів, що використовуються у вітчизняній та світовій банківській практиці за такими напрямами (рис. 9.5).

Рис. 9.5. Напрями оцінки кредитоспроможності позичальника-банку

З метою регулювання діяльності вітчизняних банків Національним банком України встановлено 13 обов'язкових економічних нормативів, які об'єднані у такі групи і обов'язковими для виконання:

1) нормативи капіталу:

— норматив мінімального розміру регулятивного капіталу (НІ);

— норматив адекватності регулятивного капіталу/платоспроможності (Н2);

— норматив адекватності основного капіталу (НЗ);

2) нормативи ліквідності:

— норматив миттєвої ліквідності (Н4);

— норматив поточної ліквідності (Н5);

— норматив короткострокової ліквідності (Н6);

3) нормативи кредитного ризику:

— норматив максимального розміру кредитного ризику на одного контрагента (Н7);

— норматив великих кредитних ризиків (Н8);

— норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9);

— норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайд ерам (Н10);

4) нормативи інвестування:

— норматив інвестування в цінні папери окремо за кожною установою (Н11);

— норматив загальної суми інвестування (НІ2);

5) норматив ризику загальної відкритої (довгої/короткої) валютної позиції банку (Н13).

Базою для розрахунку економічних нормативів Н2, Н7, Н8, Н11, Н12, Н13 є регулятивний капітал банку, для економічного нормативу Н3 — власний капітал, а для економічних нормативів Н9, Н10 — статутний капітал.

Порядок розрахунку і граничні значення нормативів визначені в Інструкції НБУ "Про порядок регулювання діяльності банків в Україні", затвердженій постановою від 27 серпня 2001 р. № 368 (див. дод. 3).

Вимоги до формування обов'язкових резервів визначені Положенням НБУ "Про порядок визначення та формування обов'язкових резервів для банків України", затвердженим постановою від 21 квітня 2004 р. № 172і. Обов'язковому резервуванню підлягають усі залучені банком кошти юридичних і фізичних осіб як у національній, так і в іноземній валюті, що зберігаються на поточних і вкладних рахунках, а також залучені кошти, що належать юридичним і фізичним особам та відображені в балансі банку на інших рахунках бухгалтерського обліку. Розрахунок суми резерву здійснюється відповідно до встановленого Національним банком нормативу обов'язкового резервування до зобов'язань щодо залучених банком коштів. Норматив обов'язкових резервів установлюється єдиним для всіх банків і може бути диференційованим залежно:

від строку залучення коштів (короткострокові зобов'язання банку, довгострокові зобов'язання банку);

виду зобов'язань у розрізі валют (національна, іноземна) (у тому числі в банківських металах).

Обов'язкові резерви формуються в національній валюті та зберігаються на кореспондентському рахунку банку в Національному банку в повній сумі на кінець звітного періоду резервування. Первинною функцією обов'язкових резервів є забезпечення ліквідності банку. Крім того, це надійний показник гарантування вкладів клієнтів, завдяки якому забезпечуються надійність та фінансова стійкість банку.

При аналізі якості активів і пасивів банку необхідно приділити увагу:

співвідношенню між обсягами проблемних кредитів і сукупним розміром кредитного портфеля;

достатності сформованого резерву для покриття можливих збитків за активними операціями;

концентрації активних операцій (з урахуванням галузей економіки, операцій з інсайд ерами, вкладень під заставу одного типу, ризику країни тощо);

4. достатності власного капіталу банку;

5. відповідності темпів зростання обсягів статутного, регулятивного капіталу темпам зростанню активів банку та ін.

При аналізі прибутків і збитків банку увага приділяється рівню прибутковості банку в цілому та за окремими напрямами його діяльності. Рівень прибутковості банку за окремими напрямами діяльності визначається шляхом аналізу співвідношення окремих груп доходів і витрат у розрізі окремих видів операцій, послуг та ін.

У світовій та вітчизняній практиці як методика, що дає змогу визначити загальний стан банку на підставі єдиних критеріїв, які охоплюють діяльність банку за всіма напрямами, використовується рейтингова система САМЕL.

Систему рейтингової оцінки банків САМЕL вперше було впроваджено в практику у 1978 р. у Сполучених Штатах Америки, коли три агентства з нагляду за діяльністю банків США (Федеральна резервна система, Федеральна корпорація страхування депозитів, Управління валютного контролера) дійшли згоди щодо стандартизації системи аналізу та оцінювання діяльності банків. У 1996 р. систему САМЕL доповнив показник, який відображає рівень залежності банківської установи від ринкового ризику, і система отримала назву САМЕLS. Можливості застосування вказаної методики Національним банком зумовлені переходом вітчизняної банківської системи на міжнародні стандарту бухгалтерського обліку.

Система САМЕLS отримала назву за першими літерами своїх складових:

"С" — Саріtal аdeqиасу — адекватність капіталу; оцінка капіталу банку з погляду його достатності для захисту інтересів вкладників;

"А" —Аssеt qиalitу — якість активів; можливість забезпечення повернення активів, а також вплив проблемних кредитів на загальне фінансове становище банку;

"М" — Мапаgетепt — менеджмент; оцінка методів управління банківської установи з урахуванням ефектив ності її діяльності, порядку роботи, методів контролю та виконання встановлених законів і нормативних актів;

"Е" — Еаrnings — надходження або рентабельність; оцінка рентабельності банку з погляду достатності його доходів для перспектив розширення банківської діяльності;

"L" — Lіquidіtу — ліквідність; система визначає рівень ліквідності банку з погляду її достатності для виконання як наявних, так і непередбачених зобов'язань;

"S" — Sensitivitу — чутливість до ринкового ризику; враховується чутливість банку до зміни відсоткових ставок і здатність менеджменту управляти цим видом ризику.

У процесі визначення рейтингу САМЕLS кожний компонент аналізується за встановленими правилами, принципами та показниками, що характеризують діяльність банку. Застосовуються методи коефіцієнтного аналізу, а отримані результати порівнюються з граничними величинами чи законодавчо встановленими нормативами. Далі кожен із зазначених компонентів оцінюється за п'ятибальною шкалою, при цьому оцінка "1" є найвищою, а оцінка "5" — найнижчою. За системою САМЕLS деякі компоненти оцінюються за даними фінансової та статистичної звітності, наданої банком Національному банку (адекватність капіталу, якість активів, рентабельність, ліквідність), а деякі вимагають проведення перевірок на місцях для більш точної оцінки (менеджмент, чутливість до ринкового ризику).

Комплексна рейтингова оцінка визначається за п'ятибальною шкалою з урахуванням усіх основних факторів, відображених при отриманні рейтингових оцінок за всіма шістьма компонентами. Як правило, комплексна оцінка виставляється за рейтинговою оцінкою, що зустрічається найчастіше.

Банки, що отримали рейтинг "1" або "2", вважаються надійними, стабільними, здатними триматися на належному рівні під час економічних криз. Нагляд за ними може бути мінімальним. Банки з рейтингом "З" мають недоліки, які за браком дій щодо їх усунення можуть призвести

до значних проблем з ліквідністю та платоспроможністю, тому в такій ситуації до банку вживаються заходи адміністративного впливу. Банки з оцінками "4" і "5" характеризуються як такі, що мають серйозні проблеми і потребують ретельного нагляду та спеціальних оздоровчих заходів.

В Україні система САМЕLS використовується Національним банком України для оцінки стану банків на підставі єдиних критеріїв із 1997 р. Методика, якою користується служба банківського нагляду Національного банку, відрізняється від класичного варіанта цієї рейтингової системи за такими ознаками:

використано дещо інший набір показників, що характеризують фінансовий стан банків і скориговано критеріальні рівні оціночних показників;

застосовано іншу класифікацію активів за ступенем ризику та скориговано коефіцієнти ризикованості активів;

уточнено склад елементів власного капіталу банків відповідно до особливостей вітчизняного законодавства;

встановлено підсумковий рівень надійності банку, що є дуже суб'єктивним процесом, оскільки значною мірою залежить від рівня кваліфікації та об'єктивності інспекторських перевірок.

Перевагами рейтингової системи САМЕLS є комплексний підхід до оцінки всіх сфер банківської діяльності, можливість отримання єдиної оцінки (рейтингу), простота і гнучкість. До недоліків можна віднести те, що результати оцінювання фінансового стану банків за системою САМЕLS є конфіденційними, тобто не публікуються у "засобах масової інформації. Тому, при видачі кредиту на міжбанківському ринку вітчизняні банки — кредитори не мають змоги використати результати рейтингової оцінки

фінансового стану банку для прийняття рішення про видачу кредиту позичальнику-банку.

За результатами оцінки кредитоспроможності на підставі отриманого значення комплексної рейтингової оцінки позичальник-банк відносять до певного класу — "А", "Б", "В", "Г" або "Д". Залежно від того, до якого класу віднесено позичальника, визначається ступінь його надійності та ймовірність погашення заборгованості за кредитом.

9.4. Оцінка кредитоспроможності позичальника — фізичної особи

Для оцінки кредитоспроможності позичальника — фізичної особи банки визначають перелік показників і встановлюють їх критеріальні значення залежно від виду кредиту (на придбання або будівництво житла, придбання транспортних засобів, товарів тривалого використання, на інші потреби), його обсягу й строку, виду забезпечення (застави) за кредитом.

Оцінка кредитоспроможності позичальника — фізичної особи проводиться з урахуванням кількісних показників (економічна кредитоспроможність) та якісних характеристик (особиста кредитоспроможність) позичальника, що підтверджуються відповідними документами і розрахунками.

До основних кількісних показників оцінки фінансового стану позичальника — фізичної особи, зокрема, належать:

сукупний чистий дохід (щомісячні очікувані сукупні доходи, зменшені на сукупні витрати та зобов'язання) та прогноз на майбутнє;

нагромадження на рахунках у банку (інформація надається за бажанням позичальника);

коефіцієнти, що характеризують поточну платоспро можність позичальника та його фінансові можливості виконати зобов'язання за кредитною угодою;

4. забезпечення кредиту (застава рухомого і нерухомого майна, наявність страхового поліса, можливості передачі права власності на об'єкт кредитування — житло, автотранспорт тощо) та його ліквідність.

Оцінка поточної платоспроможності позичальника може проводитися за такими показниками:

1. Коефіцієнт РТІ {Раутепt-tо-Іпсоте Ratіо) — платіж до доходу, який розраховується так:

РТІ = ПКщ / Дщ , ( 9.16)

де ПКЩ — сума щомісячних платежів за кредитом, яка містить суму внеску за основним боргом, відсотки і комісію за кредитом та інші платежі відповідно до умов кредитного договору;

Дщ — сума щомісячних доходів фізичної особи, яка ви-аначається на підставі розміру заробітної плати за вирахуванням податків, розміру допомоги на дітей, розміру пенсії та інших доходів. Підтвердженням доходів клієнта можуть бути податкові декларації попереднього періоду, довідка з місця роботи про отримані доходи або інші документи.

Показники РТІ не мають перевищувати:

— для кредитів у національній валюті при доході в національній валюті 40 %;

— для кредитів у національній валюті при доході в іноземній вайфті 45 %;

— для кредитів в іноземній валюті при доході в іноземній валюті 40 %;

— для кредитів в іноземній валюті при доході в національній валюті 30 %.

2. Коефіцієнт ОТІ (Obligatiobs-to-Income Ratio) — зобов'язання до доходу, який розраховується так:

ОТІ = Пщ / Дщ (9.17)

де Пщ — сума всіх щомісячних платежів позичальника, яка складається з поточних витрат фізичної особи, внесків за страхуванням, квартирної плати та інших витрат. Показники ОТІ не мають перевищувати:

— для кредитів у національній валюті при доході в національній валюті 50 %;

— для кредитів у національній валюті при доході в іноземній валюті 55 %;

— для кредитів в іноземній валюті при доході в іноземній валюті 50 %;

— для кредитів в іноземній валюті при доході в національній валюті 40 %.

3. Коефіцієнт платоспроможності позичальника — фізичної особи (КПф0) визначається за формулою:

КП ф0 = Дщ / ПКщ + Пщ (9.18)

Значення коефіцієнта платоспроможності має бути більше за 1.

До якісних характеристик позичальника — фізичної особи зокрема належать:

загальне матеріальне становище клієнта (наявність майна та копій відповідних документів, які підтверджують його право власності; вони мають бути засвідчені у встановленому порядку);

соціальна стабільність клієнта (тобто наявність постійної роботи, ділова репутація, сімейний стан тощо);

вік клієнта;

кредитна історія (інтенсивність користування банківськими кредитами/гарантіями в минулому, своєчасність погашення заборгованості та відсотків за кредитом).

Приклад

Розрахувати показники оцінки кредитоспроможності позичальника — фізичної особи на підставі наведених даних:

— позичальник має намір отримати споживчий кредиту сумі 12 тис. грн строком на 10 міс. під 14 % річних;

— погашення кредиту відбувається рівними строковими внесками наприкінці кожного місяця;

— розмір заробітної плати позичальника — 3,5 тис. грн;

— сума щомісячних платежів позичальника — 1,4 тис. грн. Зробити обґрунтований висновок щодо доцільності видачі кредиту.

1. Сума заборгованості за кредитом:

FV = 12 тис. грн • (1 + 0,14 / 12 •10) = 13,4 тис. грн.

2. Сума строкових внесків за кредитом:

ТВ = 13,4 тис. грн. / 10 = 1,34 тис. грн.

3. Коефіцієнт РТІ (Раутепt-tо-Іпсоте Rаtіо):

РТІ = 1,34 тис. грн / 3,5 тис. грн. = 0,38

.

4. Коефіцієнт ОТІ (Оbligations-tо-Іпсоте Rаtіо):

ОТІ = 1,4 тис. грн. / 3,5 тис. грн. = 0,4.

5. Коефіцієнт платоспроможності позичальника — фізичної особи (КПф0):

КПф0 = 3,5 тис. грн. / 1,34 тис. грн +1,4 тис. грн. =1,277.

Таким чином, позичальник є платоспроможним (РТІ < 40 %, ОТІ < 50 %, КФф0 > 1 ), тому банк може прийняти позитивне рішення про видачу кредиту.

Під час оцінки кредитоспроможності позичальників — фізичних осіб, які отримують кредит як підприємці, мають ураховуватися також відповідні показники, що встановлюються для юридичних осіб, зокрема:

— менеджмент (рівень менеджменту, ділова репутація та зв'язки в діловому оточенні, готовність і спроможність позичальника нести особисту відповідальність за виконання кредитних зобов'язань тощо);

— фактори ринку (вид галузі, оцінка привабливості товарів/послуг, що виготовляються/надаються позичальником; ринок таких товарів/послуг, рівень конкурентоспроможності, тривалість діяльності на конкретному ринку тощо);

— прогноз руху грошових потоків (співвідношення власного капіталу та розміру кредиту, співвідношення грошових оборотів за місяць і суми кредиту тощо).

У процесі оцінки кредитоспроможності позичальника здійснюється розрахунок ліміту кредитування, який зіставляється із сумою кредиту, яку запитує позичальник. У разі, якщо розрахунковий ліміт кредитування менший за суму кредиту, яку запитує позичальник, йому пропонується змінити умови кредитування:

збільшити строк користування кредитом;

зменшити суму кредиту та ін.

За результатами оцінки кредитоспроможності залежно від значення комплексної рейтингової оцінки банк відносить позичальника — фізичну особу до певного класу — "А", "Б", "В", "Г" або "Д" і приймає рішення про видачу кредиту (табл. 9.3).

Одним із перспективних напрямів оцінки кредитоспроможності позичальника — фізичної особи є використання системи кредитного скорингу, яка базується на бальній оцінці факторів кредитного ризику.

Скоринг є математичною або статистичною моделлю, за допомогою якої на основі кредитної історії "минулих" клієнтів банк намагається визначити, яка ймовірність того, що конкретний потенційний позичальник поверне кредит у визначений строк.

Таблиця 9.3 Визнячення класу позичальника – фізичної особи за результатами оцінки його фінансового стану

Клас позичальника |

Комплексна рейтингова оцінка, бали1 |

Характеристика |

"А" |

25—35 |

Фінансова діяльність дуже добра (кредити з мінімальним ризиком) |

"Б" |

19—24 |

Фінансова діяльність добра (кредити з невисоким ризиком) |

"В" |

15—18 |

Фінансова діяльність задовільна (кредити із середнім ризиком) |

"Г" |

11—14 |

Фінансова діяльність погана (кредити з високим ризиком) |

"Д" |

До 10 |

Фінансова діяльність збиткова (кредити з максимальним ризиком) |

1 Наведена кількість балів не є нормативно встановленою. Банки самостійно визначають кількість балів, яку присвоюють певному компоненту, крім того, комплексна рейтингова оцінка може відрізнятися.

Скоринг використовується головним чином під час кредитування фізичних осіб, особливо при видачі споживчих кредитів, не забезпечених заставою.

Основне завдання скорингу полягає в тому, щоб з'ясувати не тільки, чи спроможний клієнт виплатити кредит, а й ступінь надійності та обов'язковості клієнта. -» У спрйїЦеному вигляді скорингова модель становить зважену суму визначених банком характеристик.

Перелік характеристик для оцінки рівня кредитного ризику позичальника — фізичної особи визначається банком самостійно. Найчастіше використовують такі характеристики, як вік, кількість дітей/утриманців, професія, чистий дохід, додатковий дохід на сім'ю, тривалість роботи на останньому місці роботи, тривалість клієнтських відносин з банком, наявність вкладного рахунку та ін. Але перш за все кредитний скоринг враховує такі параметри, як погашення позичальником заборгованості в минулому, поточний рівень заборгованості, тривалість кредитної історії та ін.

Результатом скорингу є розрахований інтегральний показник (зсоге), що обчислюється як сума певних характеристик з різними ваговими коефіцієнтами. Чим вище значення інтегрального показника, тим вища надійність клієнта. Відповідно до значення інтегрального показника банк може впорядкувати перелік своїх клієнтів за ступенем зростання кредитоспроможності.

Інтегральний показник кожного клієнта порівнюється з якимось числовим порогом або лінією поділу, що, власне кажучи, є лінією беззбитковості й розраховується виходячи з того, скільки в середньому необхідно клієнтів, що платять у строк, для того, аби компенсувати збитки від непогашення одного кредиту. Клієнтам з інтегральним показником вище від цієї лінії видається кредит, клієнтам з інтегральним показником нижче від цієї лінії — ні.

Впровадження кредитного скорингу в практичну діяльність вітчизняних банків дасть змогу:

— підвищити ефективність управління кредитним портфелем банку на підставі прийняття зважених та обґрунтованих рішень;

— знизити операційні витрати завдяки економії робочого часу працівників кредитного відділу, оскільки порівняно з традиційним аналізом кредитної заявки знижується кількість документації, що обробляється.

— використовувати якісно нові системи прийняття рішень щодо видачі кредиту і вдосконалення моделей кредитування.

Останнім часом скоринг стає дедалі більш популярним не тільки під час оцінки кредитного ризику, айв інших галузях: при маркетинговому дослідженні (для визначення ймовірності, що саме ця група клієнтів користуватиметься цим видом продукції); роботі з боржниками (для визначення найбільш ефективного методу відшкодування збитків); виявленні шахрайства з кредитними картками; визначенні ймовірності, що клієнт може перейти до конкурента, та ін. Банки все частіше користуються технологією "швидкої оцінки" не тільки при видачі споживчих ісредитів, а й при кредитуванні дрібного бізнесу. Для проведення скорингу в цьому випадку необхідний мінімальний пакет документів, а рішення про видачу кредиту приймається після аналізу основних даних про бізнес-клієнта. Як правило, це відомості про обсяг доходу від реалізації продукції (робіт, послуг), кількість торговельних місць, торговельну площу цих об'єктів, а також про особисте майно власника бізнесу.

Банки України надають кредити здебільшого позичальникам, які належать до класів "А", "Б" і "В". Позичальникам, які за результатами оцінки фінансового стану потрапили до класів "Г" або "Д", кредити видають в окремих випадках, наприклад, для рефінансування вже виданого раніше кредиту, для реалізації програми санації підприємства-позичальника або за умови наявності високоліквідного забезпечення тощо.

Контрольні запитання і завдання

1. Розкрийте сутність і мету оцінки кредитоспроможності позичальника.

2. Які фактори впливають на вибір системи показників оцінки кредитоспроможності позичальника?

3. Які переваги мають рейтингові методики оцінки кредитоспроможності позичальника?

4. З якою періодичністю здійснюється оцінка кредитоспроможності позичальників?

Які фінансові показники використовуються для оцінки фінансового стану позичальника — юридичної особи?

За якими показниками розраховують показники платоспроможності позичальника?

За якими показниками здійснюється оцінка фінансової стійкості позичальника?

Які показники дають змогу проаналізувати ділову активність позичальника?

Які вимоги встановлені до аналізу грошових потоків позичальника?

Які якісні показники використовуються для оцінки кредитоспроможності позичальника — юридичної особи?

За якими напрямами проводиться оцінка кредитоспроможності позичальника-банку?

У якому порядку здійснюється розрахунок економічних нормативів банку?

Назвіть особливості використання рейтингової системи САМЕLS для оцінки фінансового стану банку.

Назвіть особливості оцінки кредитоспроможності позичальника — фізичної особи.

Які якісні показники використовуються для оцінки кредитоспроможності позичальника — фізичної особи?

Які кількісні показники використовуються для оцінки кредитоспроможності позичальника — фізичної особи?

Назвіть особливості оцінки кредитоспроможності позичальника — фізичної особи, яка отримує кредит як підприємець.

Визначте сутність і перспективи використання кредитного скорингу для оцінки кредитоспроможності позичальника — фізичної особи?

Практичні завдання

Задача 1

Для оцінки фінансового стану позичальника на підставі даних балансу (табл. 1) розрахувати коефіцієнти платоспроможності (коефіцієнти миттєвої, поточної та загальної ліквідності) і фінансової стійкості (коефіцієнти маневреності власних коштів, фінансової незалежності й коефіцієнт забезпечення власними оборотними коштами) та визначити їхню відповідність оптимальним теоретичним значенням.

Таблиця 1. Показники балансу підприємства-позичальника, тис. грн

Показник |

2005 р. |

2006 р. |

Грошові кошти та їх еквіваленти |

25 |

35 |

Поточні фінансові інвестиції |

7 |

10 |

Дебіторська заборгованість |

80 |

60 |

Загальна сума оборотних активів |

395 |

440 |

Короткострокові кредити |

110 |

120 |

Кредиторська заборгованість |

70 |

80 |

Власний капітал |

175 |

210 |

Необоротні активи |

80 |

90 |

Довгострокові і поточні зобов'язання |

120 |

185 |

Задача 2

Для оцінки фінансового стану позичальника на підставі даних балансу (табл. 2) розрахувати коефіцієнти рентабельності (рентабельність продажу, рентабельність капіталу), ділової активності (коефіцієнт оборотності активів та оборотності власного капіталу) і визначити їхню відповідність оптимальним теоретичним значенням.

Таблиця 2. Показники балансу підприємства-позичальника, тис. грн.

Показник |

2005р. |

2006р. |

Чистий дохід |

205 |

255 |

Чистий прибуток |

15 |

17 |

Власний капітал |

175 |

210 |

Валюта балансу |

495 |

545 |

Задача 3

До банку звернувся клієнт – ВАТ «Сигма» - з метою отримання кредиту на поповнення оборотних коштів у сумі 850 тис. грн. строком на 4 міс. Під 22 % річних. Розрахувати показники оцінки кредитоспроможності позичальника — юридичної особи на підставі наведених даних (табл. З, 4), а саме:

показники платоспроможності позичальника (коефіцієнт миттєвої ліквідності, коефіцієнт поточної ліквідності, коефіцієнт загальної ліквідності);

показники фінансової стійкості позичальника (коефіцієнт маневреності власних коштів, коефіцієнт фінансової незалежності, коефіцієнт співвідношення залучених і власних коштів, коефіцієнт забезпечення власними оборотними коштами);

показники ділової активності підприємства (коефіцієнт оборотності активів, коефіцієнт оборотності власного капіталу, коефіцієнт оборотності дебіторської заборгованості, коефіцієнт оборотності поточної заборгованості);

показники рентабельності позичальника (рентабельність власного капіталу, рентабельність продажу, рентабельність активів).

Таблиця 3. Баланс, тис. грн

Форма № 1

Показник |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|||||

1 |

2 |

3 |

4 |

|||||

Актив |

||||||||

І. Необоротні активи |

||||||||

Нематеріальні активи: |

|

— |

— |

|||||

залишкова вартість |

010 |

12,6 |

945,2 |

|||||

первісна вартість |

011 |

38,1 |

1056,8 |

|||||

накопичена амортизація |

012 |

25,5 |

111,6 |

|||||

Незавершене будівництво |

020 |

9 606,4 |

3 504,1 |

|||||

Основні засоби: |

|

|

|

|||||

залишкова вартість |

030 |

211679,1 |

234 403,7 |

|||||

первісна вартість |

031 |

350 508,5 |

395 020,7 |

|||||

знос |

032 |

138 829,4 |

160 617 |

|||||

Довгострокові фінансові інвестиції: |

|

|

|

|||||

які обліковуються за методом участі в капіталі інших підприємств |

040 |

3 955 |

6 227 |

|||||

інші фінансові інвестиції |

045 |

— |

— |

|||||

Довгострокова дебіторська заборгованість |

050 |

_ |

|

|||||

Відстрочені податкові активи |

060 |

374,1 |

171,6 |

|||||

гудвіл |

065 |

— |

— |

|||||

Інші необоротні активи |

070 |

— |

— |

|||||

Усього за розділом І |

080 |

225 627,2 |

245 251,6 |

|||||

II. Оборотні активи |

|

|||||||

Запаси: |

|

|

|

|

||||

виробничі запаси |

100 |

38 677,8 |

30 507,1 |

|

||||

тварини на вирощуванні та відгодівлі |

110 |

|

|

|

||||

незавершене виробництво |

120 |

2 941,4 |

2 810,1 |

|

||||

готова продукція |

130 |

9 297,5 |

6181,6 |

|

||||

товари |

140 |

363 |

1 710,8 |

|

||||

Векселі одержані |

150 |

300 |

— |

|

||||

Дебіторська заборгованість за товари, роботи та послуги |

|

|

|

|

||||

чиста реалізаційна вартість |

160 |

49 051,8 |

33 341,9 |

|

||||

первісна вартість |

161 |

49 051,8 |

33 341,9 |

|

||||

резерв сумнівніх боргів |

162 |

— |

— |

|

||||

Дебіторська заборгованість за розрахунками: |

|

|

|

|

||||

з бюджетом |

170 |

3 898,2 |

565,4 |

|

||||

за виданими авансами |

180 |

13 303,7 |

12 282,9 |

|

||||

з нарахованих доходів |

190 |

— |

— |

|

||||

Із внутрішніх розрахунків |

200 |

7,9 |

3,9 |

|

||||

|

|

|

|

|

||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

Інша поточна

дебіторська заборгованість

210

8 592,1

2 720,9

Поточні фінансові

інвестиції

220

_

Грошові кошти та

їх еквіваленти:

в національній

валюті

230

1165,7

4 524

в іноземній валюті

240

2 686,1

7 050,9

Інші оборотні

активи

250

1515,8

7 273,7

Усього

за розділом II

260

131801

108 973,2

III.

Витрати

майбутніх періодів

270

42,8

34,9

Баланс

280

357 471

354 259,7

Пасив

І.

Власний

капітал

Статутний капітал

300

13,2

13,2

Пайовий капітал

310

—

—

Додатковий

вкладений капітал

320

Інший додатковий

капітал

330

236 417,1

232 238,5

Резервний капітал

340

375,6

375,6

Нерозподілений

прибуток (непокритий збиток)

350

35 909,9

58 792,6

Неоплачений

капітал

360

—

—

Вилучений капітал

370

65,5

5,4

Накопичена курсова

різниця

375

—

—

Усього

за розділом І

380

272

650,3

291414,5

II.

Забезпечення

наступних витрат і платежів

Забезпечення

виплат персоналу

400

—

_

Інші забезпечення

410

—

—

415

—

—

416

—

—

Цільове фінансування

420

—

—

Усього

за розділом II

430

—

—

III.

Довгострокові

зобов'язання

Довгострокові

кредити банків

440

20 500

14 030,8

Інші довгострокові

фінансові зобов'язання

450

Відстрочені

податкові .юбов'язання

460

793,6

Інші довгострокові

зобов'язання

470

262,1

_

Усього

за розділом III

480

21555,7

14030,8

IV.

Поточні

зобов'язання

Короткострокові

кредити банків

500

8 479

12 400

Поточна заборгованість

за довгостроковими зобов' язаннями

510

Векселі видані

520

3 856,5

3 733,2

Кредиторська

заборгованість за товари, роботи,

послуги

530

31 267,6

22 936,2

Поточні зобов'язання

за розрахунками:

з одержаних авансів

540

5 508,6

990,6

8 бюджетом

550

1 660,5

1215,2

з позабюджетних

платежів

560

5 262,3

—

зі страхування

570

1 793,5

2 248

з оплати праці

580

3 727,6

4712,1

з учасниками

590

253,5

72,4

із внутрішніх

розрахунків

600

—

—

Інші поточні

зобов'язання

610

1455,9

506,7

Усього

за розділом IV

620

63 265

48 814,4

V.

Доходи

майбутніх періодів

630

_

Баланс

640

357

471

354

259,7

Закінчення табл. З

Таблиця 4. Звіт про фінансові результати, тис. грн Форма № 2

І. Фінансові результати

|

Показник 1 |

Код рядка |

За звітний період |

За попередній період |

|||

|

Дохід (виручка) від реалізації (товарів, робіт, послуг) |

010 |

732 446,3 |

4 617 310,7 |

|||

|

Податок на додану вартість |

015 |

(53 181,4) |

(44770,6) |

|||

|

Акцизний збір |

020 |

— |

— |

|||

|

|

025 |

— |

_ |

|||

|

Інші вирахування з доходу |

030 |

(272,6) |

(277,6) |

|||

|

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

678 992,3 |

572 262,5 |

|||

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

(548 846,1) |

(469 597) |

|||

|

Валовий: прибуток |

050 |

130 146,2 |

102 665,5 |

|||

|

збиток |

055 |

— |

— |

|||

|

Інші операційні доходи |

060 |

277 814,7 |

170 013,3 |

|||

|

Адміністративні витрати |

070 |

(44 326,5) |

(27 427,4) |

|||

|

Витрати на збут |

080 |

(47 193) |

(35 647,9) |

|||

|

Інші операційні витрати |

090 |

(28 7717,3) |

(177 554,5) |

|||

|

Фінансові результати від операційної діяльності: прибуток |

100 |

28 724,1 |

32 049 |

|||

|

збиток |

105 |

— |

|

|||

|

Дохід від участі в капіталі |

110 |

— |

_ |

|||

|

Інші фінансові доходи |

120 |

17,6 |

65 |

|||

|

Інші доходи |

130 |

6 905 |

7 488,5 |

|||

|

Фінансові витрати |

140 |

(6590,6) |

(2 615,3) |

|||

|

Втрати від участі в капіталі |

150 |

— |

|

|||

|

Інші витрати |

160 |

(2065) |

(5035,5) |

|||

Фінансові результати від звичайної діяльності до оподаткування: прибуток |

170 |

26 991,1 |

31951,7 |

||||

збиток |

175 |

— |

— |

||||

Податок на прибуток від звичайної діяльності |

180 |

(2 783,9) |

(2 040,6) |

||||

Фінансові результати від звичайної діяльності: прибуток |

190 |

24 207,2 |

29 911,1 |

||||

збиток |

195 |

— |

— |

||||

Надзвичайні: доходи |

200 |

— |

— |

||||

витрати |

205 |

— |

— |

||||

Податки з надзвичайного прибутку |

210 |

— |

— |

||||

Чистий: прибуток |

220 |

24 207,2 |

29 911,1 |

||||

збиток |

225 |

— |

— |

||||

II. Елементи операційних витрат |

|||||||

Матеріальні затрати |

230 |

435 471,3 |

365 295,8 |

||||

Витрати на оплату праці |

240 |

74173 |

63 568,6 |

||||

Відрахування на соціальні заходи |

250 |

28 969,6 |

24 039,8 |

||||

Амортизація |

260 |

25 564,4 |

25 095,4 |

||||

Інші операційні витрати |

270 |

92 920,1 |

65 978,7 |

||||

Разом ° і |

280 |

657 098,4 |

543 978,3 |

||||

> III. Розрахунок показників |

|||||||

1 |

2 |

3 |

4 |

||||

Середньорічна кількість простих акцій |

300 |

1 323 240 |

1316095 |

||||

Скоригована середньорічна кількість простих акцій |

310 |

1 323 240 |

1316095 |

||||

Чистий прибуток (збиток) на одну просту акцію |

320 |

18,294 |

22,727 |

||||

Скоригований чистий прибуток (збиток) на одну просту акцію |

330 |

18,294 |

22,727 |

||||

Дивіденди на одну просту акцію |

340 |

|

1,001 |

||||

Закінчення табл. 4

Обґрунтувати рішення банку про видачу кредиту або відмову у видачі кредиту (якісні показники діяльності підприємства взяти на власний розсуд).

Задача 4

З метою оцінки кредитоспроможності позичальника-банку проаналізувати структуру і динаміку (абсолютний приріст, темпи зростання та приросту) активних операцій (табл. 5) і зробити обґрунтовані висновки щодо тенденцій зміни розрахованих показників.

Результати аналізу представити у вигляді аналітичної таблиці.

Таблиця 5. Активи банку, млн грн

Статті активу |

2005 р. |

2006 р. |

Каса банку |

340 |

545 |

Кореспондентський рахунок у Національному банку України |

1602 |

2 335 |

Кошти в інших банках, кредити та аванси іншим банкам |

6 363 |

5 412 |

Кредити, видані підприємствам |

6 259 |

6156 |

Споживчі кредити |

4 351 |

4 947 |

Цінні папери на продаж |

58 |

774 |

Інвестиційні цінні папери |

148 |

137 |

Основні засоби |

3 309 |

3 630 |

Інші активи |

208 |

399 |

Всього активів |

22 638 |

24 335 |

Задача 5

З метою оцінки кредитоспроможності позичальника-банку проаналізувати пасивні операції (абсолютний приріст, темпи зростання та приросту), частку зобов'язань і власного капіталу в загальних пасивах банку (табл. 6) і зробити обґрунтовані висновки щодо тенденцій зміни розрахованих показників.

Результати аналізу представити у вигляді аналітичної таблиці.

Таблиця 6. Пасиви банку, млн грн

Статті пасиву |

2005 р. |

2006 р. |

Зобов'язання |

||

Кореспондентський рахунок Національного банку України |

593 |

620 |

Кореспондентські рахунки інших банків |

1048 |

1258 |

Кредити Національного банку України |

98 |

89 |

Кредити інших банків |

1905 |

1560 |

Поточні рахунки клієнтів |

4 520 |

4 560 |

Вкладні рахунки фізичних осіб |

5 617 |

6 962 |

Вкладні рахунки юридичних осіб |

2 264 |

3120 |

Інші зобов'язання |

76 |

114 |

Всього зобов'язань |

16121 |

18 283 |

Власний капітал |

||

Статутний капітал |

1242 |

1260 |

Резервні фонди |

2 890 |

2 640 |

Нерозподілений прибуток минулих років |

1105 |

482 |

Фінансовий результат поточного року |

1280 |

1670 |

Всього власний капітал |

6 517 |

6 052 |

Всього пасивів |

22 638 |

24 335 |

Задача 6

З метою оцінки кредитоспроможності позичальника-банку проаналізувати структуру та динаміку (абсолютний приріст, темпи зростання та приросту) доходів (табл. 7) і зробити обґрунтовані висновки щодо тенденцій зміни розрахованих показників.

Результати аналізу представити у вигляді аналітичної таблиці.

Таблиця 7. Доходи банку, млн грн

Показник |

2005 р. |

2006 р. |

Відсоткові доходи |

2 066 |

2 717 |

Комісійні доходи |

1072 |

983 |

Результат від торгівлі іноземною валютою |

149 |

153 |

Торговельний дохід |

-1,5 |

-2,4 |

Інші доходи |

24 |

104 |

Всього доходів |

3 309,5 |

3 954,6 |

Задача 7

З метою оцінки кредитоспроможності позичальника-банку проаналізувати структуру та динаміку (абсолютний приріст, темпи зростання та приросту) витрат (табл. 8) і зробити обґрунтовані висновки щодо тенденцій зміни розрахованих показників.

Результати аналізу представити у вигляді аналітичної таблиці.

Таблиця 8. Витрати банку, млн грн

Показник |

2005 р. |

2006 р. |

1 |

2 |

3 |

Відсоткові витрати |

814 |

990 |

Комісійні витрати |

89 |

119 |

Витрати на приміщення, обладнання та засоби зв'язку |

3,2 |

3,5 |

І пші операційні витрати |

139 |

153 |

'Загальні адміністративні витрати |

12 |

17 |

Резерв на знецінення позик |

66 |

422 |

1 Іодаток на прибуток |

532 |

279 |

1 нші витрати |

70 |

30 |

15сього витрат |

1 725,2 |

2 013,5 |

Закінчення табл. 8

Задача 8

З метою оцінки кредитоспроможності позичальника-банку на підставі даних табл. 9 розрахувати нормативи кредитного ризику та визначити їх відповідність нормативним значенням

Таблиця 9. Окремі дані щодо заборгованості позичальників :іа кредитами, млн грн

Показник |

На 01.01.2005 |

На 01.01.2006 |

1 |

2 |

3 |

Сума заборгованості за всіма кредитами, наданими позичальнику "А" |

4 252 |

5 645 |

Сума резерву, сформованого за кредитною операцію позичальника "А" |

215 |

282 |

Сума заборгованості за всіма кредитами, наявними позичальнику "Б" |

3 612 |

4 587 |

Сума резерву, сформованого за кредитною операцією позичальника "Б" |

722 |

515 |

Заборгованість за "великими" кредитами банку |

18 256 |

32 431 |

Сума резерву, сформованого за "иеликими" кредитами банку |

3 612 |

4 875 |

Заборгованість за всіма кредитами, піщаними інсайдеру "А" |

1212 |

1305 |

(!ума резерву, сформованого за кредитною операцією з інсайдером "А" |

310 |

450 |

Закінчення табл. 9 |

||

1 |

2 |

3 |

Заборгованість за всіма кредитами, наданими інсайдерам |

6 845 |

7 253 |

Сума резерву, сформованого за кредитними операціями з інсайдерами |

273 |

290 |

Регулятивний капітал банку |

20100 |

22 500 |

Задача 9

Розрахувати показники оцінки кредитоспроможності позичальника — фізичної особи на підставі наведених даних:

позичальник має намір отримати споживчий кредит у сумі 5 тис. грн строком на 8 міс. під 17 % річних;

погашення кредиту відбувається рівними строковими внесками наприкінці кожного місяця;

розмір заробітної плати позичальника — 2,2 тис. грн;

сума щомісячних платежів позичальника — 950 грн. Зробити обґрунтований висновок щодо доцільності видачі кредиту.