8.3. Моніторинг кредитних операцій банку

На четвертому етапі після видачі кредиту банк приступає до здійснення кредитного моніторингу і до контролю за якістю кредитного портфеля. Одне з основних завдань банку — постійний моніторинг кредитного портфеля, який охоплює всі етапи — від підготовки документів і видачі кредиту до його повного погашення. Банківський контроль за станом погашення позичальником заборгованості за кредитом — необхідна передумова забезпечення запланованого рівня дохідності кредитних операцій.

Моніторинг кредитних операцій полягає у постійному контролі за станом виданого кредиту. Такий контроль допомагає вчасно виявити проблеми з погашенням заборгованості за кредитом і вжити відповідних заходів. Крім того, моніторинг кредитних операцій дає змогу перевірити відповідність дій працівників кредитного відділу основним вимогам кредитної політики банку.

Механізм кредитного моніторингу має бути закріплений у відповідних банківських інструкціях і положенні банку "Про кредитування".

Контроль за кредитними операціями відіграє важливу роль в управлінні кредитним портфелем банку, адже банки самостійно визначають порядок залучення та використання коштів, проведення кредитних операцій, встановлюють рівень відсоткових ставок і розмір комісійної винагороди.

Відповідно до цього основна мета кредитного моніторингу полягає в тому, щоб не допустити підвищення кредитного ризику понад встановлений рівень. Головна вимога до процедури кредитного моніторингу — це постійний контроль та оцінка рівня кредитного ризику. До основних факторів, що впливають на рівень ризику кредитної операції, можна віднести зміну фінансового стану позичальника, зміну ринкової вартості та ліквідності застави, порушення графіка погашення відсотків і заборгованості за кредитом.

Згідно зі статистичними дослідженнями, 80 % проблемних кредитів виникають внаслідок недостатнього контролю за рівнем кредитного ризику. Інші причини, такі як неадекватна оцінка кредитоспроможності позичальника, неправильно проведена структуризація кредиту, помилки у кредитному договорі, породжують близько 20 % проблемних кредитів.

Основними напрями кредитного моніторингу є:

контроль за цільовим використанням кредиту;

контроль за своєчасним погашенням відсотків за кредитом;

контроль за своєчасним погашення заборгованості за кредитом (відповідно до розробленого графіка);

контроль за станом, ринковою вартістю та ліквідністю застави, іншим забезпеченням кредиту;

відстеження змін у фінансовому стані позичальника;

аналіз якості та структури кредитного портфеля банку;

виявлення проблемних кредитів і розробка заходів щодо мінімізації втрат банку;

контроль за рівнем кредитного ризику.

Метою перевірки цільового використання кредиту є підтвердження напрямів руху кредитних коштів із кредитного рахунку. Підтвердженням цільового використання кредиту можуть бути фінансові документи (платіжні доручення, акредитиви, рахунки-фактури, митні декларації тощо), укладені договори з господарської діяльності, бізнес-плани, техніко-економічні обґрунтування та ін. Ці документи обов'язково додаються до кредитної справи та зберігаються до закінчення дії кредитного договору.

У разі встановлення факту нецільового використання кредиту банк може підвищити відсоткову ставку за кредитом у розмірах, передбачених кредитним договором, або призупинити подальше перерахування кредитних коштів у випадку кредитування за кредитною лінією. Як крайній захід сума кредиту може бути стягнена з позичальника достроково.

Для моніторингу своєчасного погашення позичальником відсотків і заборгованості за кредитом працівники кредитного відділу складають відповідний графік погашення за сумами платежів і за строками. У разі несвоєчасного погашення боргу за позикою та сплати відсотків (комісій) за відсутності домовленості про відстрочення погашення кредиту банк має право застосувати штрафні санкції у розмірах, передбачених кредитним договором.

Контроль за станом предмета застави як невід'ємна складова кредитного моніторингу передбачає:

— своєчасне отримання достовірної інформації про стан і вартість предмета застави;

— контроль за виконанням умов договору з боку заставодавця;

— відстеження ринкової кон'юнктури з метою оцінки ліквідності заставленого майна.

Якщо предмет застави залишено в розпорядженні заставодавця, то в договорі застави мають бути зазначені характер і періодичність відомостей, які заставодавець надає банку. На підставі цієї інформації банк має змогу перевіряти стан предмета застави та порівнювати ринкову вартість застави із заставною вартістю.

Для моніторингу кредитного ризику на рівні окремого кредиту банк має постійно відстежувати зміни у фінансовому стані позичальника з метою виявлення можливих ускладнень і застосування відповідних заходів щодо мінімізації втрат банку від кредитної операції. Періодичність аналізу фінансового стану позичальника визначається банком самостійно з урахуванням рекомендацій Національного банку (див. тему 9).

Кредитний моніторинг дає змогу забезпечити заплановану прибутковість кредитних операцій банку, а також належний рівень фінансової стійкості та ліквідності банку в цілому. Звідси випливають два правила, які є важливими для успішної кредитної діяльності будь-якого банку:

1) кожний банк повинен мати свою систему моніторингу кредитних операцій;

2) кредитний контроль мають здійснювати найбільш кваліфіковані та досвідчені працівники банку.

Належним чином організований кредитний моніторинг дає можливість банку оцінити сукупний кредитний ризик на рівні кредитного портфеля і визначити потребу в нарощуванні банківського капіталу та можливості розширення кредитної діяльності. Також кредитний моніторинг дає змогу банкам своєчасно виявити проблемну заборгованість за кредитами та вжити необхідних заходів, спрямованих на мінімізацію втрат банку. Отже, першочерговим завданням для банків є забезпечення належного внутрішнього контролю за дотриманням банківських інструкцій та положень щодо організації кредитної діяльності.

Контрольні запитання і завдання

1. Назвіть основні етапи кредитного процесу.

2. Охарактеризуйте перший етап кредитного процесу.

3. Які документи подаються позичальником — юридичною особою для отримання кредиту в банку?

4. Які відомості містять заявка на отримання кредиту та анкета клієнта?

5. У чому полягає сутність фінансового моніторингу кредитних операцій банку?

6. З якою метою проводиться інтерв'ю з потенційни позичальником?

7. Які відомості можна отримати в процесі інтерв'ю з потенційним позичальником?

8. Охарактеризуйте другий етап кредитного процесу.

9. На підставі якої інформації проводиться оцінка фінансового стану позичальника?

Охарактеризуйте третій етап кредитного процесу.

Яка основна мета структурування кредиту?

Які параметри визначаються у процесі структурування кредиту?

З урахуванням яких вимог визначаються сума і строк кредиту?

Які фактори впливають на визначення розміру відсоткової ставки за кредитом?

З урахуванням яких положень визначається порядок видачі кредиту та графік погашення заборгованості?

Хто входить до складу кредитного комітету банку?

Назвіть основні розділи кредитного договору та охарактеризуйте їх.

Які документи подаються до банку для оформлення договору застави?

Який порядок формування кредитної справи позичальника?

Охарактеризуйте четвертий етап кредитного процесу.

Яку роль відіграє моніторинг кредитних операцій банку?

Назвіть мету та основні напрями кредитного моніторингу.

Тема 9

ОЦІНКА КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА

9.1. Зміст і значення оцінки кредитоспроможності позичальника

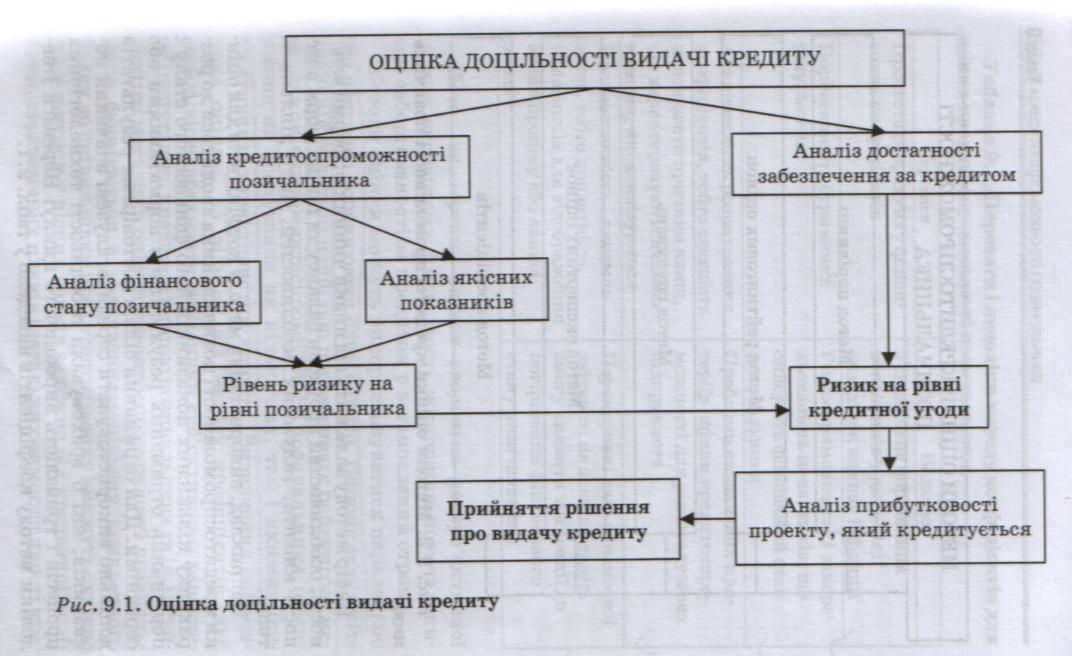

З метою управління кредитними ризиками банки мають проводити оцінку кредитоспроможності позичальника як на стадії прийняття рішення про доцільність видачі кредиту, так і на стадії контролю за процесом погашення відсотків і заборгованості за кредитом. У зарубіжній та вітчизняній банківській практиці кредитоспроможність позичальника завжди була і залишається одним з основних критеріїв визначення доцільності встановлення кредитних відносин з клієнтом (рис.9.1).

Кредитоспроможність (платоспроможність) — це "здатність позичальника повністю та у визначений строк розрахуватися за своїми борговими зобов'язаннями.

Головна мета оцінки кредитоспроможності позичальника — оцінка кредитного ризику та виявлення джерел погашення позичальником відсотків і заборгованості за кредитом.

Оцінка кредитоспроможності позичальника може проводитись за допомогою різних методів за вибором банку (рис. 9.2).

МЕТОДИ

ОЦІНКИ КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА

Метод

порівнянь

Метод

рейтингових оцінок

Метод

групувань

Метод

експертних оцінок

Метод

коефіцієнтів

Рис. 9.2. Методи оцінки кредитоспроможності позичальника

Вибір методу залежить від низки чинників: форми власності, особливостей побудови балансу та інших форм звітності клієнта, галузевих особливостей, виду діяльності тощо.

Наприклад, використання методу коефіцієнтів для оцінки кредитоспроможності позичальника зводиться до розрахунку кількісних показників його фінансового стану і порівняння отриманих результатів з нормативними або середніми. Для отримання більш достовірних результатів доцільно використовувати середньогалузеві значення показників, які б враховували особливості технологічних процесів і тривалість виробничого циклу. Переваги і недоліки методу коефіцієнтів наведено у табл. 9.1.

Таблиця 9.1. Переваги і недоліки методу коефіцієнтів для оцінки кредитоспроможності позичальника

Переваги |

Недоліки |

Простота розрахунку фінансових коефіцієнтів |

Ускладнене порівняння показників у динаміці внаслідок впливу інфляції |

Порівнянність отриманих результатів |

Різноспрямованість і закорельованість показників, що описують фінансовий стан позичальника |

Аналітичність розрахованих коефіцієнтів, тобто здатність пояснювати причини явищ, що характеризуються показниками, які аналізуються |

Проблеми визначення критеріїв оцінки кредитоспроможності для різногалузевих підприємств |

Прогностичність і динамічність, тобто придатність показників для відображення зміни процесу або явища в часі |

Перекручені дані фінансової звітності не завжди дають змогу виявити тенденції до погіршення фінансового стану позичальника |

Метод експертних оцінок зводиться до суб'єктивної оцінки експертами ймовірності погашення позичальником заборгованості за кредитом у встановлений строк.

Методи оцінки можуть використовуватися паралельно або частково доповнюючи один одного. Наприклад, у вітчизняній практиці найбільш поширеною є рейтингова методика оцінки кредитоспроможності позичальника, орієнтована на врахування як кількісних, так і якісних (суб'єктивних) характеристик клієнта. Визначення рейтингової оцінки, на відміну від методу коефіцієнтів, дає можливість врахувати показники суб'єктивного характеру (репутацію, кредитну історію позичальника та ін.) Рейтингові методики оцінки кредитоспроможності позичальника формуються з урахуванням підходу конкретного банку до оцінки рівня кредитного ризику і можуть суттєво підрівнятися у різних банків залежно від кредитної політики, стратегічних планів і загальних вимог до якості кредитного портфеля. Наприклад, клієнт, кредитоспроможність якого є надто низькою для одного банку, може відповідати вимогам, встановленим іншим банком.

Оцінюючи кредитоспроможність позичальника, банк фактично визначає рівень кредитного ризику, який він візьме, надавши кредит. Крім того, необхідно враховувати, що рівень ризику позичальника може трансформуватися у ризик самого банку за умови встановлення кредитних відносин. У цьому випадку розробка власної рейтингової системи оцінки кредитоспроможності позичальника дає банкам можливість встановлювати критерії та вимоги до клієнта відповідно до положень кредитної політики з урахуванням власних кредитних можливостей. У зарубіжній практиці для обґрунтування рішення про видачу кредиту банки проводять оцінку кредитоспроможності позичальника з урахуванням кредитного рейтингу, встановленого спеціалізованими компаніями, наприклад, рейтинговими агенціями "Standard & Рооr", "Мооdу's", "Fitch, Duff аnd Рhelps". У вітчизняній банківській практиці кредитний рейтинг, встановлений рейтинговими агенціями "Standard & Рооr", "Мооdу's", "Fitch, Duff аnd Рhelps", враховується під час оцінки кредитоспроможності позичальників-банків.

Основними критеріями оцінки кредитоспроможності позичальника можуть бути:

забезпеченість власними коштами не менш як 50 % усіх видатків;

відмінна репутація керівництва (кваліфікація і здібності керівника, дотримання ділової етики, договірної та платіжної дисципліни);

конкурентоспроможність продукції/послуг, що випускається (надаються), на внутрішньому та зовнішньому ринках, попит на продукцію/послуги, наявність державних замовлень, обсяги експорту тощо;

економічна кон'юнктура (перспективи розвитку позичальника, наявність джерел фінансування капіталовкладень тощо) та ін.

Оцінка кредитоспроможності позичальника проводиться у двох напрямах (рис. 9.3).

ОЦІНКА

КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА

Аналіз кількісних показників

Аналіз

якісних характеристик

Рис. 9.3. Напрями оцінки кредитоспроможності позичальника

Перелік показників оцінки кредитоспроможності позичальника та критерії їх оцінки визначаються кожним банком самостійно і мають бути документально закріплені в окремому положенні, яке входить до стандартів кредитної політики банку.

Національним банком України в Положенні "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків", затвердженому постановою від "б липня 2000 р. № 279, запропоновано систему кількісних показників для оцінки кредитоспроможності позичальника, врахування яких обов'язкове для банків .Встановлені у положенні вимоги є мінімально необхідними, і кожен банк може самостійно визначити додаткові критерії оцінки кредитоспроможності, що підвищують вимоги до позичальників для адекватної оцінки рівня кредитного ризику і належного контролю за ними.

Як правило, вибір системи показників оцінки кредитоспроможності позичальника залежить від специфіки того сегмента ринку, який обслуговує банк (галузевої особливості, категорії позичальника), а також від рівня спеціалізації банку (іпотечний, інвестиційний, ощадний), форми (іпотечні, споживчі, лізингові тощо) та строків кредитів (коротко-, довгострокові), кредитної стратегії та політики банку (обережна, помірна чи агресивна), рівня кваліфікації працівників кредитного відділу, рівня організації та технічного забезпечення аналітичної роботи в банку.

Банки самостійно визначають значущість кожного показника за бальною шкалою з огляду на його вплив на загальну оцінку кредитоспроможності для кожної групи позичальників, з урахуванням галузі, сезонності виробництва, ліквідності балансу, рентабельності виробництва, конкурентної позиції тощо. Наприклад, у випадку надання короткострокового кредиту більш значимими є показники ліквідності та ділової активності позичальника, а за довгострокового кредитування — рентабельність виробництва та фінансова стійкість.

Оцінку кредитоспроможності позичальника банк здійснює кожного разу під час укладання кредитного договору, а далі для:

— банків — не рідше ніж один раз на місяць;

— юридичних осіб — не рідше ніж один раз на три місяці;

— фізичних осіб — не рідше ніж один раз на рік (або за результатами фінансового року).

Якщо обслуговування кредитної заборгованості супроводжується простроченням або пролонгацією кредиту, то оцінка кредитоспроможності позичальника — фізичної особи має здійснюватися постійно (щомісяця або щокварталу) протягом усього періоду несвоєчасного погашення боргу, крім випадків, пов'язаних з поважними причинами (документально підтверджені факти відрядження, хвороби тощо).

За операціями з урахування векселів здійснюється оцінка кредитоспроможності визначеної банком особи з числа зобов'язаних за векселем осіб. Оцінка кредитоспроможності контрагентів за факторинговими операціями може не проводитися.

Результати оцінки кредитоспроможності позичальника мають зберігатися в кредитній справі клієнта протягом назначеного законодавством строку. Особливо це стосується великих кредитів і кредитів, наданих інсайдерам.

Під час оцінки кредитоспроможності позичальника пріоритетне значення має його здатність до генерування сталих грошових потоків. У зарубіжній практиці зафіксовано випадки, коли банки охоче кредитують компанії, які за фіксованими звітами збиткові, але здатні генерувати потужний грошовий потік. Прикладом може бути кредитування авіаційних компаній США, які внаслідок значних амортизаційних відрахувань, зумовлених високою вартістю літаків, за фінансовий результат мають збитки. Але ці компанії генерують достатні грошові потоки для погашення заборгованості за кредитом, що робить їх привабливими і надійними позичальниками.

У вітчизняній практиці частіше трапляється навпаки - прибуткове підприємство не може розрахуватися за кредитом, оскільки його фінансова діяльність супроводжується наявністю прострочених і сумнівних до повернення боргів. Але в будь-якому разі аналіз динаміки грошових потоків позичальника дає банку цінну інформацію щодо його спроможності вчасно погасити заборгованість за кредитом.

Також оцінка кредитоспроможності позичальника має . приховувати і його бажання виконати зобов'язання за кредитом. При цьому ймовірність погашення позичальником заборгованості за кредитом прямо пропорційно залежить під його моральних принципів, репутації, порядності, чесності та професіоналізму.

9.2. Оцінка кредитоспроможності позичальника — юридичної особи

Методика оцінки кредитоспроможності позичальника базується на аналізі кількісних показників з урахуванням визначених банком якісних характеристик, що можуть тією чи іншою мірою вплинути на виконання позичальником зобов'язань за кредитом, із визначенням рівня їх імовірного впливу на дотримання умов договору кредиту шляхом встановлення оптимальних значень для кожного з показників. Показники оцінки кредитоспроможності позичальника — юридичної особи наведені на рис. 9.4.

ОЦІНКА

КРЕДИТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА —

ЮРИДИЧНОЇ ОСОБИ

Аналіз

кількісних показників позичальника

Аналіз

якісних характеристик

Платоспроможності;

фінансової

стійкості;

ділової

активності;

рентабельності;

грошових

потоків та ін.

1.

Ділової репутації керівництва;

2.

кваліфікації керівництва;

3.

кредитної історії;

4.

наявності заборгованості в інших

банках;

5.

періоду функціонування;

6.

наявності

забезпечення та ін.

Рис. 9.4. Показники оцінки кредитоспроможності позичальника — юридичної особи

У процесі оцінки кредитоспроможності позичальника – юридичної особи Національний банк рекомендує враховувати та оцінювати в динаміці такі кількісні показники:

— платоспроможність (коефіцієнти миттєвої, поточної та загальної ліквідності);

—фінансову стійкість (коефіцієнти маневреності власті х коштів, співвідношення залучених і власних коштів);

— обсяг реалізації;

— обороти за рахунками (співвідношення надходжень па рахунки позичальника і суми кредиту, наявність рахунків в інших банках, наявність картотеки неплатежів у динаміці);

— склад і динаміку дебіторсько-кредиторської заборгованості (за останній звітний та поточний роки);

— собівартість продукції (у динаміці); — прибутки та збитки (у динаміці); — рентабельність (у динаміці).

Крім цих кількісних показників банк може використовувати і додаткові показники з метою отримання більш повного уявлення про особливості діяльності клієнта та визначення ймовірності погашення ним заборгованості за кредитом.

Слід зазначити, що серед рекомендованих Національним банком кількісних показників оцінки кредитоспроможності позичальника — юридичної особи такий показник, як собівартість продукції, для банку не має самостійного значення, оскільки опосередковано враховується при обчисленні розміру чистого прибутку і впливає на показники рентабельності. Тому під час аналізу кредитоспроможності позичальника цей показник аналізується дужо рідко.

Джерелом інформації для оцінки фінансового стану по- і питальників — юридичних осіб є фінансова і статистична инітиість, яка подається до банку разом із кредитною заявкою (див. тему 8).

Таким чином, аналіз кількісних показників кредитоспроможності (аналіз фінансового стану) позичальника — юридичної особи здійснюється за такими показниками.

1. Платоспроможність позичальника визначається за такими показниками:

1.1. Коефіцієнт миттєвої ліквідності (КЛ1) характеризує те, як швидко короткострокові зобов'язання можуть бути погашені високоліквідними активами:

Ав ,

КЛ1 = Зп (9.1)

де Ав — високоліквідні активи, до яких належать грошові кошти, їх еквіваленти і поточні фінансові інвестиції;

Зп— поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків із кредиторами.

Оптимальне теоретичне значення показника КЛ1 має бути не менше ніж 0,2.

1.2. Коефіцієнт поточної ліквідності (КЛ2) характеризує можливість погашення короткострокових зобов'язань у встановлені строки:

Ал ,

КЛ2 = 3п (9.2)

де Ал — ліквідні активи, що складаються з високоліквід-них активів, дебіторської заборгованості й отриманих векселів.

Оптимальне теоретичне значення показника КЛ2 має бути не менше ніж 0,5.

1.3. Коефіцієнт загальної ліквідності (КЛ3) характеризує те, наскільки обсяг короткострокових зобов'язань і розрахунків можна погасити за рахунок усіх ліквідних активів:

Ао ,

КЛ3 = Зп (9.3)

деАо — оборотні активи.

Оптимальне теоретичне значення показника КЛ3 має Оути по менше ніж 2.

2. Фінансова стійкість позичальника визначається за тпкими показниками:

2.1. Коефіцієнт маневреності власних коштів (КМ) характеризує ступінь мобільності використання

власних коштів:

Вк – АН , (9.4)

КМ = Вк

дв Вк — власний капітал підприємства;

Ан— необоротні активи.

Оптимальне теоретичне значення показника КМ має бути не менше ніж 0,5.

2.2. Коефіцієнт фінансової незалежності (Кфн ) — характеризує ступінь фінансового ризику:

Вк

Кфн = Зк ' (9.5)

де Зк — залучені кошти підприємства (довгострокові та поточні зобов'язання).

Оптимальне теоретичне значення показника Кфн має бути не менше ніж 0,2.

2.3. Коефіцієнт співвідношення залучених і власних Коштів (Кзв):

Зк

Кзв = Вк ' (9.6)

Оптимальне теоретичне значення показника Кзв має бути не менше ніж 1.

2,4. Коефіцієнт забезпечення власними оборотними поштами (К во ):

Вк-Ан .

К во. = Ао (9.7)

Оптимальне теоретичне значення показника К во має бути по менше ніж 0,2.

3. Під час аналізу ділової активності підприємства розраховані значення показників аналізуються у динаміці (зменшення або збільшення).

3.1. Коефіцієнт оборотності активів (Оа):

Оа = ЧД / А (9.8)

де ЧД — чистий дохід;

А — активи.

3.2. Коефіцієнт оборотності власного капіталу (Овк):

Овк = ЧД / Вк (9.9)

3.3. Коефіцієнт оборотності дебіторської заборгованості (Одз):

Одз = ЧД / Дз (9.10)

де Дз — дебіторська заборгованість.

3.4. Коефіцієнт оборотності поточної заборгованості (О пз ):

О пз = ЧД / Зп (9.11)

4. Рентабельність позичальника визначається на підставі таких показників:

4.1. Рентабельність власного капіталу (Рвк):

Рвк = ЧП / Вк (9.12)

де ЧП — чистий прибуток.

4.2. Рентабельність продажу (Рп):

Рп = ЧП / Чд (9.13)

4.3. Рентабельність активів (Ра):

Ра = ЧП / А (9.14)

Наведені показники рентабельності не мають встанов-ІМНИХ нормативних значень. Як правило, критерії їх оцін-іп 11 і дприємство встановлює самостійно, залежно від власних вимог або з урахуванням середньогалузевого значення. Позитивною тенденцією є зростання показників рентабельності у динаміці.

5. Аналіз грошових потоків позичальника має здійсню і іатися з урахуванням такого показника, як співвідношення чистих надходжень на всі рахунки позичальника (К) (у тому числі відкриті в інших банках) до суми кредиту ти нідсотків за ним з урахуванням строку дії кредитної угоди (для короткострокових кредитів), а для позичальни-ісін, що отримали кредит в іноземній валюті, — з ураху-пішиям зміни валютного курсу:

(Нсм Х п) - (3м Х п) – Зі

К = Ск (9.15)

де Нсм — середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів);

п — кількість місяців дії кредитної угоди;

Зм — щомісячні умовно-постійні зобов'язання позичальника (адміністративно-господарські витрати тощо);

Зі — податкові платежі та сума інших зобов'язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім сум зобов'язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу);

Ск — сума кредиту та відсотки за ним (за кредитами в інолемній валюті ця сума приймається до розрахунку з . урахуванням зміни валютного курсу).

Для позичальників, діяльність яких має сезонний характер виробництва, середньомісячна сума надходжень ви-иначається за 12 міс.

Оптимальне теоретичне значення показника К має бути не менше ніж 1,5.

Необхідним і важливим доповненням до процедури аналізу кількісних показників фінансового стану позичальника є аналіз якісних (суб'єктивних) характеристик його діяльності, а саме:

кредитної історії позичальника;

наявності заборгованості за кредитами в інших банках;

періоду функціонування позичальника та його ринкової позиції;

залежності від циклічних і структурних змін в економіці та галузі промисловості;

ділових якостей і репутації керівництва (рейтинг у ділових колах, дотримання ділової етики, виконання договірної та платіжної дисципліни та ін.);

наявності та якісних характеристик забезпечення за кредитом (застава, страховий поліс, гарантія, поручительство (порука) та ін.);

іншої інформації (наявність державних замовлень і державної підтримки підприємства, ефективність управління, ринкова позиція та ін.).

Аналіз кредитної історії позичальника надає інформацію про характер взаємовідносин клієнта з банком; дає можливість проаналізувати досвід клієнта стосовно отримання кредитів у минулому та зробити висновок щодо своєчасності погашення відсотків і заборгованості за кредитами, якщо такі мали місце. Наявність непогашеної заборгованості за кредитами в інших банках підвищує рівень ризику кредитної угоди з позичальником.

Дуже важливим моментом є період функціонування підприємства. Практика показує, що найбільш критичними вважаються перші 3—5 років активної діяльності суб'єкта господарювання. Чим триваліший період функціонування позичальника, тим більша вірогідність погашення кредиту. Оцінка фінансового стану позичальника, діяльність якого перебуває на початковому етапі, а бухгалтерська звітність не містить необхідної повної інформації, здійснюється на підставі наявного бізнес-плану розвитку підприємства, техніко-економічного обґрунтування отримання та повернення кредиту з урахуванням повноти покриття забезпеченням відсотків і заборгованості за кредитом.

Залежність позичальника від циклічних і структурних змін в економіці та галузі промисловості впливає на його можливість генерувати сталі грошові потоки, які будуть спрямовані на погашення заборгованості за кредитом і суми відсотків.

На підставі аналізу якісних показників діяльності позичальника визначається ступінь довіри до нього з боку банку.

Комплексна рейтингова оцінка кредитоспроможності позичальника визначається шляхом присвоєння отриманим значенням розрахованих кількісних показників та якісним характеристикам відповідної кількості балів залежно від встановленої банком градації. Далі бали підсумовуються, і відповідно до отриманого значення комплексної рейтингової оцінки позичальнику присвоюється відповідна категорія надійності (табл. 9.2).

Таблиця 9.2. Визначення класу позичальника — юридичної особи за результатами оцінки його кредитоспроможності

Клас позичальника |

Комплексна рейтингова оцінка, бали1 |

Характеристика |

"А" |

63—82 |

Фінансова діяльність дуже добра (кредити з мінімальним ризиком) |

"Б" |

40—62 |

Фінансова діяльність добра (кредити з невисоким ризиком) |

"В" |

26—39 |

Фінансова діяльність задовільна (кредити із середнім ризиком) |

"Г" |

18—25 |

Фінансова діяльність погана (кредити з високим ризиком) |

"Д" |

до 17 |

Фінансова діяльність збиткова (кредити з максимальним ризиком) |

Наведена кількість балів не є нормативно встановленою. Банки самостійно визначають кількість балів, яку вони присвоюють певному компоненту, а отже, комплексна рейтингова Оцінка може відрізнятися.

Отже, на підставі результатів аналізу кредитоспроможності банк робить висновки про здатність позичальника погасити у повному обсязі та у встановлені строки заборгованість і відсотки за кредитом і приймає рішення про можливість укладання з ним кредитної угоди.