5.3. Методи управління кредитним ризиком на рівні кредитного портфеля

Управління кредитним ризиком на рівні кредитного портфеля здійснюється з метою підтримання загального рівня ризику кредитного портфеля у встановлених допустимих межах і забезпечення запланованого рівня дохідності кредитної діяльності банку.

Основні методи управління кредитним ризиком на рівні кредитного портфеля наведено на рис. 5.3.

МЕТОДИ УПРАВЛІННЯ КРЕДИТНИМ РИЗИКОМ НА РІВНІ КРЕДИТНОГО ПОРТФЕЛЯ |

||

|

|

Диверсифікація кредитного портфеля |

|

|

Концентрація кредитного портфеля |

|

|

Установлення лімітів кредитування |

|

|

Формування резервів |

|

|

Сек'юритизація кредитів |

|

|

Страхування кредитних ризиків |

Рис. 5.3. Класифікація методів управління кредитним ризиком на рівні кредитного портфеля

Метод диверсифікації кредитного портфеля полягає в розміщенні кредитних ресурсів серед широкого кола позичальників, які відрізняються один від одного як за певними характеристиками (статус, форма власності, обсяг валового доходу, розмір капіталу та ін.), так і за умовами діяльності (галузь економіки, географічний регіон). Виокремлюють три види диверсифікації: галузеву, географічну та портфельну.

Галузева диверсифікація передбачає розміщення кредитних ресурсів серед клієнтів, які здійснюють діяльність у різних галузях економіки. Вибір пріоритетних галузей для кредитування повинен ґрунтуватися на результатах статистичних досліджень, що дає змогу знизити загальний рівень ризику кредитного портфеля банку. Найкращий результат досягається у випадку кредитування позичальників, які здійснюють свою діяльність у галузях із протилежними фазами коливань ділового циклу. В цьому випадку результати їх діяльності різною мірою залежать від загального стану економіки. Так, якщо одна галузь перебуває на стадії економічного зростання, то інша переживає стадію спаду, а з часом їх позиції змінюються на протилежні. За таких обставин підвищення ризику за однією групою позичальників компенсується зниженням ризиковості за іншою групою, що допомагає стабілізувати доходи банку і суттєво знизити ризик.

Географічна диверсифікація полягає в розміщенні кредитних ресурсів між позичальниками, які здійснюють свою діяльність у різних регіонах, географічних територіях, країнах із різними економічними умовами. Використовувати географічну диверсифікацію для зниження кредитного ризику мають змогу лише великі банки, з розгалуженою мережею філій як у країні, так і за кордоном. У цьому випадку підвищення ризиків в одних регіонах компенсується їх зниженням в інших. Метод географічної диверсифікації допомагає нівелювати вплив кліматичних і погодних умов, політичних та економічних потрясінь, які впливають на кредитоспроможність позичальників, що здійснюють свою діяльність у різних регіонах.

Банки, що не мають розгалуженої мережі філій, метод географічної диверсифікації використовують здебільшого у процесі формування портфеля цінних паперів, що дає змогу знизити загальний кредитний ризик банку.

Портфельна диверсифікація означає розміщення кредитних ресурсів між різними категоріями позичальників, які класифікуються за статусом, за розміром капіталу, обсягами валового доходу тощо. В цьому випадку для зниження кредитного ризику банк надає кредити фізичним особам, підприємствам малого та середнього бізнесу, великим компаніям, урядовим і громадським організаціям тощо, діяльність яких супроводжується різним рівнем ризику. Так, кредитування малого та середнього бізнесу часто пов'язане з високими ризиками для банку. В цьому випадку банк може диктувати власні умови кредитної угоди, наприклад, вимагати додаткових гарантій за кредитом або встановлювати підвищену відсоткову ставку, чим забезпечується більша дохідність мікрокредитів. І, навпаки, при кредитуванні великих фінансово стійких підприємств кредитний ризик оцінюється як низький, але й дохідність у цьому випадку буде нижчою. Іноді банк для підвищення свого рейтингу може надати кредит відомій у світі компанії за ставкою, яка не принесе йому прибутку, але компенсацією в цьому випадку буде зростання його популярності серед інших клієнтів.

Якщо банки в гонитві за прибутками ігнорують метод портфельної диверсифікації або використовують його неповною мірою, це призводить до підвищення ризиковості їх кредитних портфелів. Наприклад, портфелі, сформовані за рахунок кредитів, наданих підприємствам малого та середнього бізнесу, а також споживчих кредитів характеризуються вищим рівнем дохідності, але й вищим рівнем ризиковості, що може призвести до значних збитків банку у випадку настання кредитного ризику. Використання портфельної диверсифікації допомагає банкам збалансувати ризик і дохідність кредитного портфеля.

Але, зважаючи на певні переваги методу диверсифікації, його слід застосовувати дуже обережно, спираючись перш за все на результати статистичного аналізу і прогнозування, враховуючи можливості банку і рівень менеджменту. Надмірна диверсифікація кредитного портфеля може призвести не до зменшення, а навпаки, до зростання кредитного ризику, адже навіть великий банк не завжди має достатню кількість висококваліфікованих фахівців, котрі володіють глибокими знаннями в багатьох галузях економіки, знають специфіку різних географічних територій та мають практичний досвід роботи з різними категоріями позичальників.

Концентрація є поняттям, протилежним за економічним змістом диверсифікації кредитного портфеля, і передбачає зосередження кредитних ресурсів у певних галузях економіки або кредитування певних категорій клієнтів, які характеризуються однаковими особистісними характеристиками (наприклад, юридичним статусом, обсягом валового доходу тощо) або географічним розміщенням. У цьому випадку банк віддає перевагу кредитуванню галузей економіки або певних груп позичальників, які характеризуються підвищеною дохідністю. Як правило, банки концентрують свої кредитні ресурси у таких галузях економіки, як паливно-енергетичний комплекс, оптова та роздрібна торгівля, інвестування нерухомості тощо. Останнім часом банки також віддають перевагу кредитуванню фізичних осіб. Концентрацію, як і диверсифікацію, поділяють на галузеву, географічну і портфельну.

Оскільки кожний банк працює в конкретному сегменті ринку і спеціалізується на обслуговуванні певних груп клієнтів, у структурі кредитних портфелів банків спостерігаються диспропорції у розміщенні кредитних ресурсів, визначені можливостями банків, їх кредитною політикою та ситуацією на кредитному ринку. Водночас, надмірна концентрація кредитного портфеля значно підвищує рівень кредитного ризику, і за цих обставин виникає необхідність визначення верхньої (допустимої) межі

концентрації. Як доводить зарубіжний досвід, саме надмірна концентрація кредитного портфеля стала причиною зниження фінансової стійкості та банкрутства ряду банків протягом 70—80-х років минулого століття.

Таким чином, одним із завдань керівництва банку є визначення оптимального рівня диверсифікації та концентрації кредитного портфеля з урахуванням кредитної стратегії, можливостей банку і конкретної економічної та політичної ситуації в країні або регіоні.

Встановлення лімітів — це метод управління кредитним ризиком, який полягає у встановленні максимально допустимих розмірів наданих кредитів або кредитного портфеля в цілому. Ліміт встановлюється як максимально допустимий розмір кредиту, наданий одному позичальнику чи групі позичальників, і виражається як в абсолютних граничних величинах (сума кредиту в грошовому вираженні), так і у відносних показниках (коефіцієнти, індекси, нормативи). За базу під час розрахунку відносних показників може братися розмір капіталу банку, розмір кредитного портфеля, валюта балансу та інші показники. Наприклад, ліміт може бути встановлений як максимально допустимий розмір кредиту, виданий одному позичальнику в грошовому вираженні, або як максимально допустиме відношення суми кредитів, наданих у певну галузь економіки до загальної суми кредитного портфеля.

Встановлення лімітів кредитування дає банкам можливість знизити втрати від надмірної концентрації кредитного портфеля у певних галузях або за певними групами позичальників, а також диверсифікувати кредитні ресурси і забезпечити сталі прибутки. Як правило, ліміти встановлюються за видами кредитів, категоріями позичальників або групами взаємопов'язаних позичальників, за кредитами в окремі галузі, географічні території, за найбільш ризиковими напрямами кредитування, наприклад, максимальна сума довгострокових кредитів, кредитів, наданих в іноземній валюті, кредитів, наданих фізичним особам, тощо.

Крім того, банк встановлює ліміти для визначення повноважень кредитних працівників різних рангів щодо прийняття рішення про видачу кредиту. Наприклад, встановлюються ліміти, в межах яких рішення про видачу кредиту може приймати працівник або начальник кредитного відділу. У разі перевищення суми кредиту, що надається, розміру встановленого ліміту рішення про видачу приймається кредитним комітетом цього структурного підрозділу банку або підрозділу, що стоїть вище (наприклад, філії, департаменту, головного банку). Тобто лімітування дає змогу обмежити кредитний ризик у межах встановленого ліміту кредитного портфеля для банку, відділення, філії, департаменту тощо.

Обмеження щодо кредитного ризику можуть визначатися банком самостійно згідно з обраною кредитною політикою та з урахуванням конкретної ситуації або органами банківського нагляду з метою забезпечення інтересів вкладників і кредиторів банку, а також надійності банківської системи в цілому.

В Україні з метою обмеження кредитного ризику банків Національним банком України встановлено такі обов'язкові економічні нормативи.

1. Норматив максимального розміру кредитного ризику на одного контрагента (Н7) встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань:

Зс

H 7 = — х 100 %, (5.1)

РК1

де Зс — сукупна заборгованість за строковими депозитами, кредитами, факторингом і фінансовим лізингом, векселями, борговими цінними паперами, акціями, дебіторською заборгованістю, простроченими/сумнівними нарахованими доходами, 100% суми позабалансових зобов'язань, виданих щодо контрагента (або групи пов'язаних контрагентів).

РК1 — регулятивний капітал банку, не відкоригований па основні засоби банку.

Нормативне значення Н7 не повинне перевищувати 25 %.

2. Норматив великих кредитних ризиків (Н8) встановлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів:

Зс

H 7 = — х 100 %, (5.2)

РК

де Зс — сукупна заборгованість за строковими депозитами, кредитами, факторингом і фінансовим лізингом, векселями, борговими цінними паперами, акціями, дебіторською заборгованістю, простроченими/сумнівними нарахованими доходами, 100 % суми позабалансових зобов'язань, що враховуються в комерційному банку за "великими" кредитами за одним контрагентом (або групою пов'язаних контрагентів).

Кредитний ризик, який банк взяв на одного контрагента або групу пов'язаних контрагентів, вважається великим, якщо сума всіх вимог банку до цього контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних контрагентів, становить 10 % і більше регулятивного капіталу банку.

Нормативне значення Н8 не повинне перевищувати 8-кратний розмір регулятивного капіталу банку.

3. Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), встановлюється для обмеження ризику, який виникає під час здійснення операцій з інсайдерами, що може призвести до прямого чи непрямого впливу на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, не вигідних для банку, що призводить до значних проблем, оскільки в таких випадках платоспроможність контрагента не завжди визначається достатньо об'єктивно.

З ін

Н 9 = — х 100 % (5.3)

СТ

де Зін — сукупна заборгованість за строковими депозитами, кредитами, факторингом і фінансовим лізингом, векселями, борговими цінними паперами, акціями, дебіторською заборгованістю, простроченими/сумнівними нарахованими доходами, 100 % суми позабалансових зобов'язань щодо одного інсайдера;

СТ — статутний капітал банку.

Нормативне значення Н9 не повинне перевищувати 5 %.

4. Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10), встановлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку:

СЗ ін

Н 10 = — х 100 % (5.4)

СТ

де СЗ ін — сукупна заборгованість за строковими депозитами, кредитами, факторингом і фінансовим лізингом, векселями, борговими цінними паперами, акціями, дебіторською заборгованістю, простроченими/сумнівними нарахованими доходами, 100 % суми позабалансових зобов'язань щодо всіх інсайдерів.

Нормативне значення Н10 не повинне перевищувати 30 %.

Резервування як метод управління кредитним ризиком полягає у формуванні спеціальних резервів під кредитні ризики, які використовуються банком для відшкодування втрат у разі неповернення кредиту або відсотків за кредитом. Цей метод базується на одному з принципів міжнародних стандартів бухгалтерського обліку та звітності — принципі обачливості, відповідно до якого банки мають оцінювати якість своїх кредитних портфелів на звітну дату з погляду можливих втрат за кредитними операціями. Для покриття цих втрат банк формує спеціальний резерв під стандартну та нестандартну заборгованість за кредитом у сумі класифікованих за ступенем ризику кредитних операцій банку.

Формування резерву є одним із методів зниження кредитного ризику на рівні банку, який виконує функцію захисту інтересів вкладників, кредиторів та акціонерів. Одночасно формування резервів за кредитними операціями дає змогу підвищити надійність і стабільність банківської системи в цілому.

Джерелами формування спеціального резерву під нестандартну заборгованість за кредитами є витрати банку (клас 7 Плану рахунків). За умови, якщо такий резерв не сформовано, то втрати за кредитними операціями відшкодовуються за рахунок чистого прибутку банку. Резерви під стандартну заборгованість за кредитними операціями формуються за рахунок чистого прибутку банку. Отже, високі кредитні ризики можуть призвести до повної втрати капіталу банку і, як наслідок, його банкрутства. Створення спеціального резерву під кредитні ризики дає змогу нівелювати їх негативний вплив на розмір власного капіталу і є одним із способів самострахування банку.

Резерви під кредитні ризики обліковуються на контр-активних рахунках банку — контрарних рахунках, які використовуються для регулювання показників активних рахунків. Операції на цих рахунках відображаються за методами відображення операцій на пасивних рахунках. Залишки коштів, відображені на контрактивних рахунках, зменшують суму активів на відповідну суму. Порядок розрахунку та використання резерву для покриття можливих втрат від кредитних операцій розглянуто у темі 12.

Сек'юритизація кредитів (від англ. securities — цінні папери) — спосіб трансформування боргових зобов'язань банку у ліквідні інструменти ринку капіталів у формі цінних паперів. Сек'юритизація кредитів є однією з форм продажу банками своїх кредитних вкладень. її суть полягає в тому, що банк емітує під частину дохідних активів цінні папери і реалізує їх на відкритому ринку. Для проведення сек'юритизації банк має створити значні якісні активи, ідентичні за характером, строками і дохідністю (наприклад, іпотечні кредити, автокредити або мікрокредити), що об'єднуються у пул, під який банк здійснює емісію цінних паперів, подібних до звичайних облігацій, що гарантують виплату відсотків з певною періодичністю (наприклад, щоквартально чи щомісячно). Інвестор, який придбав такі цінні папери, одержує право на частину пулу і відповідно на отримання доходів, джерелом яких є відсотки й суми платежів із погашення основного боргу за кредитом. У такий спосіб банк повертає кошти, витрачені на придбання неліквідних активів. За допомогою сек'юритизації банки поліпшують ліквідність, підвищують якість кредитного портфеля, знижують кредитний і відсотковий ризики, пов'язані з цими активами, а водночас продовжують обслуговувати сек'юритизовані позики, інкасувати відсотки і платежі за основним боргом, одержуючи відсоткові доходи.

Але можливості вітчизняних банків щодо використання сек'юритизації кредитів обмежені у зв'язку з певними проблемами, що зумовлені:

недосконалістю нормативно-законодавчої бази (деякі аспекти сек'юритизації взагалі не регулюються законодавчими актами);

незначною кількістю інвесторів, готових розміщувати кошти в цінні папери, емітовані під пул дохідних активів;

3. незначною кількістю банків, здатних сформувати значний портфель якісних, а саме однорідних кредитів;

4. великим ризиком сек'юритизації та ін.

Сутність страхування як методу управління кредитним ризиком полягає у визнанні ризику неплатежу чи неплатоспроможності позичальників, який виникає у процесі кредитування. У цьому випадку банк вдається до послуг страхової компанії, якій він передає ризик неповернення кредиту.

Страхування кредитного ризику можливе за двома варіантами:

кредитор (страхувальник) страхує сукупну заборгованість за кредитами (кредитний портфель) до моменту її погашення всіма позичальниками;

кредитор страхує заборгованість окремого позичальника або групи позичальників.

Істотним недоліком другого варіанта є можливість селекції ризиків, тобто передачі банком для страхування лише великих ризиків з великою ймовірністю настання, а тому страховики приймають їх дуже неохоче.

Контрольні запитання і завдання

1. Назвіть етапи процесу управління кредитними ризиками.

2. На яких засадах здійснюється управління кредитним ризиком?

Назвіть елементи системи управління кредитнимризиком.

Охарактеризуйте методи управління кредитним ризиком нарівні окремого кредиту.

Охарактеризуйте методики оцінки кредитоспроможності позичальника, що використовуються зарубіжними банками. Чим вони відрізняються від вітчизняних методик?

Назвіть основні методи управління кредитним ризиком нарівні кредитного портфеля.

Охарактеризуйте диверсифікацію кредитного ризику. У чому переваги і недоліки цього методу управління кредитним ризиком?

У чому полягає сутність концентрації як методу управління кредитним ризиком банку?

Охарактеризуйте лімітування як метод управління кредитним ризиком.

10. Розкрийте сутність сек'юритизації кредитів якметоду управління кредитним ризиком банку.

Тема 6

УПРАВЛІННЯ ВІДСОТКОВИМ РИЗИКОМ

6.1. Управління строками залучення та розміщення коштів

Кредити надаються банками на платній основі під визначений розмір відсоткової ставки. За рахунок отриманої суми відсотків банк покриває витрати із залучення кредитних ресурсів і безпосереднього супроводу кредиту. В результаті коливань відсоткових ставок за залученими та розміщеними у кредитний портфель ресурсами банк може недоотримати заплановану суму відсоткового прибутку або взагалі зазнати збитків. Оскільки динаміку відсоткових ставок складно прогнозувати та їм властива мінливість, відсотковий ризик значно зростає і перетворюється на головне джерело банківського ризику. Таким чином, одним із методів забезпечення прибутковості кредитних операцій банку є оцінка й управління відсотковим ризиком.

Під відсотковим ризиком розуміють ризик зазнавання банком збитків унаслідок того, що середня відсоткова ставка за залученими коштами може перевищити середню відсоткову ставку за кредитами протягом визначеного періоду часу.

Негативні наслідки відсоткового ризику можуть призвести до знецінення грошових надходжень банку та зниження вартості власного капіталу.

Відсотковий ризик виявляється у таких аспектах:

зниження чистої відсоткової маржі внаслідок більш швидкого зростання відсоткових витрат порівняно з відсотковими доходами;

зниження ринкової вартості активів банку в разі зниження ринкової відсоткової ставки.

Основні причини виникнення відсоткового ризику зображено на рис. 6.1.

ПРИЧИНИ

ВИНИКНЕННЯ ВІДСОТКОВОГО РИЗИКУ

Зміна

облікової ставки НБУ

Неврахування

можливості коригування відсоткових

ставок у кредитних і депозитних договорах

у випадку коливань відсоткових ставок

на ринку

Помилковий

вибір виду відсоткової ставки (фіксована

або плаваюча) за кредитами або депозитами

Зміна

структури активів і пасивів банку

Помилковий

прогноз щодо тенденцій зміни відсоткових

ставок за кредитами

або депозитами

Рис. 6.1. Причини виникнення відсоткового ризику

Основною метою управління відсотковим ризиком є максимізація прибутку банку за умови його взяття. Процес управління відсотковим ризиком можна умовно поділити на такі етапи:

усвідомлення ризику, визначення причин його виникнення та сфер прояву;

оцінка рівня відсоткового ризику;

визначення методів управління відсотковим ризиком з метою мінімізації втрат банку.

Вибір методу управління залежить від особливостей і причин виникнення ризику. Серед основних методів управління відсотковим ризиком можна виділити:

— метод управління відсотковою маржою;

— метод управління розривом (GАР-менеджмент);

— хеджування відсоткового ризику.

Метод управління відсотковою маржою полягає в постійному моніторингу зміни відсоткових ставок за кредитами і депозитами та визначенні співвідношення між строками і сумами залучення й розміщення коштів.

Відсоткова маржа {спред) показує різницю між відсотковими доходами від кредитних операцій банку і відсотковими витратами, пов'язаними із залученням ресурсів.

Узгодження (збалансування) строків розміщення активів і залучення зобов'язань дає змогу зафіксувати спред і нейтралізувати вплив ризику зміни відсоткової ставки.

Збалансування строків розміщення та залучення коштів ґрунтується на використанні двох підходів (рис. 6.2).

УЗГОДЖЕННЯ

СТРОКІВ РОЗМІЩЕННЯ АКТИВІВ ТА ЗАЛУЧЕННЯ

ЗОБОВ'ЯЗАНЬ

Збалансований

за строками підхід

Незбалансований

за строками підхід

Збалансований

за строками підхід

Незбалансований

за строками підхід

Рис. 6.2. Підходи до управління відсотковим ризиком на підставі узгодження строків розміщення активів і залучення зобов'язань

Збалансований за строками підхід полягає у встановленні повної відповідності між строками залучення та розміщення коштів. За допомогою цього підходу досягається стабілізація, а не максимізація прибутку, на підставі мінімізації рівня відсоткового ризику, але в цьому випадку банк недоотримає певну суму доходу.

Структурне балансування може застосовуватись як до строків, так і до обсягів залучених і розміщених коштів. У цьому випадку банк намагається максимально зблизити суми активних операцій і зобов'язань, які мають однакові строки виконання. Інакше кажучи, перевага віддається тому напряму розміщення коштів, який дає можливість повністю узгодити структуру активів і зобов'язань. Наприклад, прийнятним рішенням для банку є видача кредиту в сумі та на строк залучення коштів на вкладний рахунок.

Метод структурного балансування використовується банками паралельно з іншими методами управління відсотковим ризиком, оскільки на практиці збалансувати всі позиції за строками та сумами майже неможливо. Частіше метод балансування строків розміщення активів і залучення зобов'язань застосовується до великих за обсягами операцій.

Незбалансований за строками підхід є альтернативним методом управління, що надає потенційні можливості одержання підвищеного прибутку за рахунок зміни відсоткових ставок. Використання зазначеного підходу базується на прогнозі зміни швидкості, напряму та величини відсоткових ставок на ринку.

Згідно з незбалансованим підходом управління строки залучення коштів мають бути коротшими за строки їх розміщення, якщо прогнозується майбутнє зниження відсоткових ставок. Наприклад, за рахунок короткострокових депозитів банк видає довгострокові кредити. І навпаки, у випадку, коли прогнозується зростання ставок, строки виконання зобов'язань банком мають бути довшими, ніж строки розміщення активів. Тобто банк має видавати кредити на строк, менший від строку залучення коштів на вкладний рахунок/

Такий підхід дає змогу максимізувати прибуток, але супроводжується підвищеним ризиком, пов'язаним із невизначеністю щодо зміни відсоткових ставок. Якщо прогноз стосовно зміни відсоткових ставок не виправдається, то банк може зазнати збитків.

На вибір підходу до управління відсотковою маржою впливають такі чинники:

тип моделі управління банком;

достовірність прогнозу зміни ринкових ставок;

ситуація на ринку;

можливості банку щодо залучення та розміщення коштів;

схильність до ризику тощо.

Взагалі метод структурного балансування є традиційним підходом до управління активами і пасивами банку з метою зниження відсоткового ризику. До переваг методу можна віднести простоту і доступність, що особливо важливо для вітчизняних банків в умовах відсутності інших можливостей, які надає розвинений фінансовий ринок.

Недоліками такого підходу є недостатня гнучкість, необхідність реструктуризації балансу банку у випадку зміни відсоткових ставок на ринку, що перешкоджає повному врахуванню потреб клієнтів при укладанні кредитних і депозитних угод і є неприйнятним при щоденному управлінні відсотковим ризиком. Збалансування активів і зобов'язань банку за строками і сумами не завжди можливе в ринкових 5%овах, а іноді призводить і до збільшення витрат банку.

6.2. GАР-менеджмент відсоткового ризику

Найбільш простим і поширеним методом аналізу відсоткового ризику є метод GАР-менеджменту, що ґрунтується на виокремленні чутливих і нечутливих до змін відсоткових ставок активів і зобов'язань банку (балансових і позабалансових). Як правило, метод GАР-менеджменту використовують для оцінки відсоткового ризику на короткострокових інтервалах.

Поділ активів і пасивів банку на чутливі та нечутливі до зміни відсоткової ставки здійснюється в межах визначеного періоду часу (часового інтервалу). Тривалість часового інтервалу обирається з урахуванням прогнозованих моментів зміни відсоткових ставок на ринку. Як правило, часовий інтервал встановлюється у таких межах:

— до 31 дня;

— 31—91 день;

— 92—365 днів;

— понад 365 днів.

Активи чи зобов'язання вважаються чутливими до змін відсоткової ставки, якщо мають такі характеристики:

— дата перегляду плаваючої відсоткової ставки міститься в зафіксованому інтервалі часу;

— строк виконання зобов'язання або отримання активу настає в цьому інтервалі;

— строк проміжної або часткової виплати основної суми міститься в інтервалі, що розглядається;

— зміна базової ставки (наприклад, облікової ставки Центрального банку), покладеної в основу ціноутворення активу чи зобов'язання, можлива або очікується протягом цього самого часового інтервалу і не контролюється банком.

Активи та зобов'язання, доходи та витрати за якими протягом аналізованого періоду не залежать від зміни відсоткових ставок на ринку, належать до нечутливих.

GАР (розрив, дисбаланс) є мірою відсоткового ризику, який бере на себе банк протягом визначеного періоду часу та розраховується за формулою

GАР=Ач-Зч, (6.1)

де GАР — величина розриву між чутливими активами та зобов'язаннями у певному періоді, грн;

Ач — активи, чутливі до зміни відсоткової ставки протягом певного періоду, грн;

Зч — зобов'язання, чутливі до зміни відсоткової ставки протягом певного періоду.

GАР вважається:

додатним, якщо активи, чутливі до змін ставки, перевищують чутливі зобов'язання (Ач > Зч);

від'ємним, якщо чутливі зобов'язання перевищують чутливі активи (Ач < Зч);

нульовим, якщо чутливі активи дорівнюють чутливим зобов'язанням (Ач = Зч). За нульового GАР маржа банку не залежить від зміни відсоткових ставок, відсотковий ризик є мінімальним, але банк недоотримає прибутків у випадку сприятливої зміни на ринку відсоткових ставок.

Порівняно з нульовим GАР, додатний і від'ємний GАР зумовлюють потенційну можливість банку отримати підвищений прибуток або, навпаки, зазнати збитків.

На практиці відсотковий ризик за допомогою методу GАР-менеджменту оцінюється за таким алгоритмом:

— у структурі балансу банку виділяються статті активів і зобов'язань, чутливих до зміни відсоткових ставок, тобто виділяються статті активів, за якими банк отримує відсоткові доходи, та статті зобов'язань, за якими банк сплачує відсотки;

— відсоткові активи і пасиви групуються за строками переоцінки чи погашення, а також за певними часовими інтервалами;

— розраховуються показники GАР (величина GАР, коефіцієнт GАР та індекс відсоткового ризику) на різних часових інтервалах та робляться обґрунтовані висновки щодо рівня відсоткового ризику, на який наражається банк у кожному з інтервалів, що аналізується, та визначається можливий розмір збитків у випадку несприятливої зміни відсоткових ставок на ринку.

Для аналізу рівня відсоткового ризику крім величини GАР також розраховуються показники коефіцієнт GАР та індекс відсоткового ризику.

Коефіцієнт G АР (КGАР) дає змогу визначити співвідношення між чутливими активами та зобов'язаннями банку у певному періоді часу і розраховується за формулою

Ач

КGАР = — (6.2)

Зч

За результатами розрахунку коефіцієнта КОАР вважається, що:

— G АР додатний, якщо КGАР > 1;

— G АР від'ємний, якщо КGАР < 1;

— G АР нульовий, якщо КGАР = 1.

Основна мета GАР-менеджменту полягає в тому, що величина та вид ОАР (додатний або від'ємний) мають відповідати прогнозам зміни відсоткових ставок і впливати на розмір відсоткової маржі (табл. 6.1).

Таблиця 6.1. Зміни відсоткової маржі банку залежно від виду GАР та прогнозованої зміни відсоткових ставок на ринку

Вид GАР |

Зміни відсоткової маржі |

Додатний Ач > Зч, КGАР >1 |

Маржа збільшуватиметься зі зростанням відсоткових ставок. Маржа зменшуватиметься у разі зниження відсоткових ставок |

Від'ємний Ач < Зч, КGАР <1 |

Маржа зменшуватиметься зі зростанням відсоткових ставок. Маржа збільшуватиметься у разі зниження відсоткових ставок |

Нульовий Ач = Зч, КGАР = \ |

Маржа незмінна у разі зміни відсоткових ставок |

Таким чином, при використанні методу GАР для управління відсотковим ризиком головним завданням є зівставлення напряму зміни GАР і зміни відсоткових ставок у

визначеному періоді часу з метою отримання додаткового прибутку. Це означає, що GАР має бути додатним у випадку прогнозування підвищення відсоткових ставок або від'ємним у випадку їх прогнозованого зниження.

Наприклад, якщо GАР додатний, то банк може вжити такі заходи:

— не робити нічого, очікуючи зростання відсоткових ставок на ринку;

— збільшити обсяг зобов'язань з фіксованими відсотковими ставками;

— придбати цінні папери з фіксованими ставками або збільшити обсяги кредитування.

За умови, якщо GАР від'ємний, то банк може:

— не робити нічого в очікуванні зниження відсоткових ставок на ринку;

— додатково залучити кошти на вкладні рахунки під плаваючу відсоткову ставку;

— збільшити обсяг інших зобов'язань залучених під плаваючу відсоткову ставку;

— не робити вкладень у цінні папери з фіксованими ставками або з фіксованим купонним доходом, зменшити частку таких цінних паперів у портфелі активів.

Чим більша абсолютна величина GАР, тим вищий рівень ризику бере на себе банк і тим більше змінюється маржа. Збільшення чи зменшення маржі залежить від виду GАР (додатний чи від'ємний), а також від того, зростатимуть чи знижуватимуться відсоткові ставки на

ринку.

Потенційна можливість отримання додаткового прибутку супроводжується підвищеним рівнем відсоткового ризику. Якщо прогноз зміни відсоткових ставок не виправдається, маржа знизиться, що призведе до збитків банківської діяльності. Якщо ОАР додатний або від'ємний, імовірність збитків дорівнює ймовірності одержання додаткових прибутків.

Для визначення частини активів чи зобов'язань, які залежать від зміни відсоткових ставок, розраховується індекс відсоткового ризику (Rr):

GАР

Rr = — 100%, (6.3)

Ар

де Ар — робочі активи банку (активи, які приносять банку дохід, а саме залишки на кореспондентських (депозитних) рахунках в інших банках, надані кредити, кошти, розміщені в цінні папери, тощо), грн.

Індекс відсоткового ризику показує, яка частина активів (коли GАР додатний) чи зобов'язань (коли GАР від'ємний) може змінити свою вартість у зв'язку зі зміною відсоткових ставок. Індекс розраховується без урахування знака, оскільки і додатний, і від'ємний GАР може привести до отримання прибутків або зазнавання збитків. Шляхом встановлення граничного значення індексу відсоткового ризику банк може обмежити рівень відсоткового ризику до прийнятних розмірів.

Зміну маржі банку залежно від коливань ринкових ставок дає змогу оцінити модель GАР

∆ M = (r пр – r п) x 100% (6.4)

де ∆М— величина зміни відсоткової маржі банку (у грошовому вираженні) протягом певного періоду, грн;

r пр, r п — відповідно прогнозована та поточна ринкові ставки.

Збільшення або зменшення відсоткової маржі залежить від виду ОАР (додатний чи від'ємний), а також від того, зростатимуть чи знижуватимуться відсоткові ставки на ринку.

Розрахунок кумулятивного GАР дає змогу не лише управляти співвідношенням чутливих активів і зобов'язань у певний момент часу (статичний аналіз), а й водночас враховувати часовий компонент (динамічний аналіз). Для цього в кожному з часових інтервалів розраховується величина GАР, яка в кожному наступному часовому інтервалі підсумовується наростаючим підсумком.

Алгебраїчна сума (з урахуванням знака) розрахованих у кожному з періодів величин GАР становить кумулятивний (нагромаджений) GАР

і

NGАР = ∑ GАP i , (6.5)

i =1

де ИGАР — кумулятивний (нагромаджений) GАР, грн;

GАР.— величина GАР, розрахована у певному часовому інтервалі, грн;

і — часовий інтервал; і = 1,t.

Показник кумулятивного GАР свідчить про незбалан-сованість (різницю) між загальним обсягом чутливих активів і зобов'язань, які протягом часового горизонту можуть бути переоцінені. За економічним змістом кумулятивний GАР — це інтегральний показник, що характеризує рівень ризику відсоткових ставок, на який наражається банк протягом певного часового інтервалу. Банк може управляти цим ризиком, встановлюючи ліміт кумулятивного GАР як максимально допустиму його величину та приводячи структуру чутливих активів і зобов'язань у відповідність до встановленого ліміту.

Якщо під час розрахунку індексу відсоткового ризику (Rr) та моделі GАР замінити величину GАР на показник кумулятивного GАР, то отримаємо такі рівняння:

— формула розрахунку індексу відсоткового ризику (Rr) матиме вигляд

NGАР

Rr = —- • 100 %; (6.6)

Ар

— модель GАР:

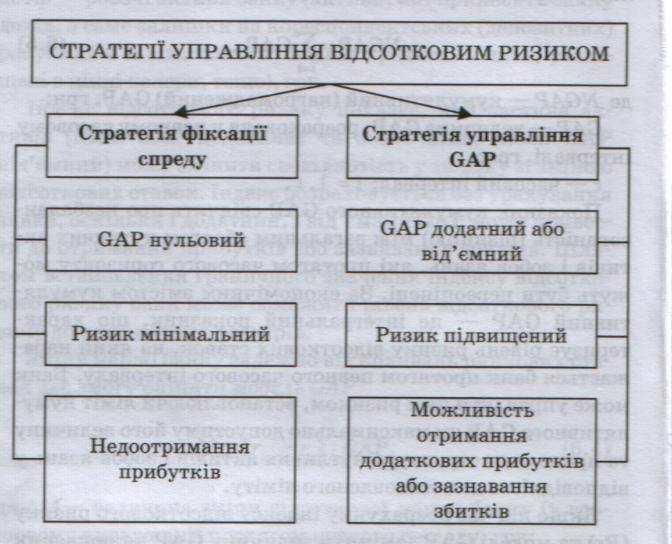

З метою управління відсотковим ризиком банк формує відповідні стратегії залежно від поставленої мети і результатів прогнозу щодо зміни відсоткових ставок (рис. 6.3).

Використання GАР-менеджменту в практичній діяльності банків має як переваги, так і недоліки (табл. 6.2).

Рис. 6.3 Види стратегій управління відсотковим ризиком

Таблиця 6.2. Переваги та недоліки GАР-менеджменту

Переваги |

Недоліки |

Дає змогу визначити величину у грошовому вираженні відсоткового ризику, на який наражається банк протягом певного періоду |

Навіть нульовий GАР не гарантує повного захисту від ризику, оскільки ставки за активами та зобов'язаннями можуть змінюватися несинхронно |

За умови достовірного прогнозу та правильно обраної стратегії GАР банк має можливість отримати додатковий прибуток |

Потребує наявності точного та достовірного прогнозу зміни відсоткових ставок |

Дає змогу визначити, яка частина активів (якщо GАР додатний) чи зобов'язань (якщо GАР від'ємний) може змінити свою вартість у зв'язку зі зміною відсоткових ставок на ринку |

Потребує точного визначення часового інтервалу зміни відсоткових ставок, що важко зробити в сучасних ринкових умовах |

Використання кумулятивного GАР дає змогу управляти співвідношенням чутливих активів і зобов'язань не тільки у певний момент часу, а й у динаміці |

Потребує певного часу для зміни стратегії GАР з додатного на від'ємний і навпаки |

Приклад

Проаналізувати рівень відсоткового ризику банку за даними табл. 6.3. Граничний рівень відсоткового ризику встановлено на рівні 5 %. Визначити, як зміниться розмір прибутку банку, якщо відсоткові ставки протягом трьох місяців знизяться на два пункти.

Таблиця 6.3. Активи і зобов'язання банку, тис. грн

Статті |

До 31 ДНЯ |

31—92 Дня |

92—365 днів |

Понад 365 ДНІВ |

Усього |

Активи, чутливі до зміни відсоткових ставок |

48 |

225 |

452 |

210 |

935 |

Зобов'язання, чутливі до зміни відсоткових ставок |

56 |

278 |

370 |

170 |

874 |

Величина GАР |

- 8 |

-53 |

82 |

40 |

61 |

Коефіцієнт GАР (КGАР) |

0,86 |

0,81 |

1,22 |

1,24 |

1,07 |

Кумулятивний GАР {NGАР) |

-8 |

-61 |

21 |

61 |

122 |

Індекс відсоткового ризику (Rr), % |

0,86 |

6,52 |

2,25 |

6,52 |

13,05 |

∆М |

+0,16 |

+1,22 |

|

|

|

Для визначення впливу зміни відсоткової ставки на маржу банку спочатку розрахуємо величину GАР у кожному часовому періоді. Наприклад, для періоду від 31 до 92 днів розрахунок величини GАР має такий вигляд:

GАР = 225 - 278 = -53 тис. грн.

Коефіцієнт GАР розраховується так:

225

KGАР= — = 0,81.

278

Кумулятивний ОАР для інтервалу від 31 дня до 92 днів становить

NСАР = - 8 + (-53) = -61 тис. грн.

Відповідно до проведених розрахунків, індекс відсоткового ризику в періоді від 31 до 92 днів дорівнює

| 61 |

Rr = — x 100% = 6,52%.

935

Величина зміни відсоткової маржі банку протягом досліджуваного періоду становитиме

∆М = -0,02 • (-61) = 1,22 тис. грн.

За результатами проведеного аналізу можна зробити висновок, що в цілому протягом року банк дотримується встановленого граничного рівня відсоткового ризику, крім періоду від 31 до 92 днів — рівень відсоткового ризику становить 6,52 % . Оскільки протягом перших трьох місяців прогнозується зниження відсоткових ставок на ринку, менеджери банку правильно обрали напрям GАР як від'ємний, у результаті чого відсоткова маржа банку зростатиме і за досліджуваний період збільшиться на 1,22 тис. грн. У випадку, якщо протягом року і надалі спостерігатиметься тенденція до зниження відсоткових ставок на ринку, менеджерам банку необхідно вжити заходів щодо скорочення додатного GАР і по можливості перейти на від'ємний GАР протягом наступних шести місяців (період від 92 до 365 днів), інакше маржа банку знизиться. Така ситуації призведе до скорочення прибутку банку і негативно відіб'ється на показниках прибуткововсті банківської діяльності в цілому.

Отже, використання GАР-менеджменту для управління відсотковим ризиком банку базується на прогнозі зміни відсоткових ставок і дає змогу вибирати напрямок зміни GАР так, щоб забезпечити отримання прибутку у кожному з виділених часових інтервалів за умови, що прогноз виправдається.