Тема 5 менеджмент кредитного ризику

5.1. Засади управління кредитним ризиком банку

Кредитним ризиком, як і будь-яким іншим видом банківських ризиків, можна управляти, тобто використовувати методи, що дають змогу певним чином спрогнозувати настання ризикової події та вжити заходів, спрямованих на мінімізацію збитків банку.

Ефективність управління значною мірою залежить від обраної стратегії управління кредитними ризиками.

Стратегія кредитного ризику — це комплекс заходів, прийомів і методів щодо управління кредитним ризиком у невизначених умовах, що ґрунтується на прогнозуванні ризику і ймовірності його настання з метою мінімізації збитків банку від кредитних операцій.

У процесі управління кредитним ризиком банк визначає прийнятний (допустимий) для нього рівень ризику з погляду можливості отримання бажаних прибутків.

Управління кредитними ризиками базується на таких принципах:

— не можна ризикувати більше, ніж дозволяє власний капітал;

— не можна ризикувати великим заради малого;

— необхідно враховувати можливі наслідки прояву ризику.

Основою для управління кредитними ризиками є продумана кредитна політика банку (див. тему 1).

Відповідно до кредитної політики банку формується система управління кредитним ризиком, складовими елементами якої є:

інформаційне забезпечення кредитної діяльності;

встановлення лімітів і нормативів для кредитного портфеля банку;

авторизація кредиту — розподіл повноважень при прийнятті рішень про видачу кредиту;

оцінка рівня кредитного ризику за кожною кредитною операцією;

визначення відсоткової ставки з урахуванням кредитного ризику;

кредитний моніторинг;

визначення сигналів, що свідчать про виникнення проблемної заборгованості за кредитом;

розробка заходів для мінімізації збитків у випадку настання кредитного ризику;

виявлення проблемних кредитів і ліквідація простроченої заборгованості.

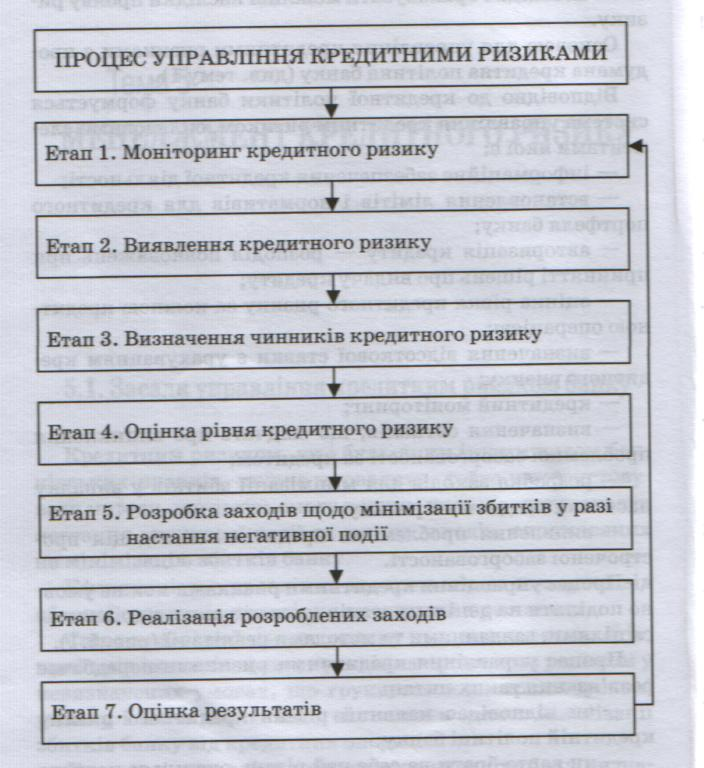

Процес управління кредитними ризиками можна умовно поділити на декілька етапів, кожен з яких відрізняється цілями, завданнями та методами реалізації (рис. 5.1).

Процес управління кредитними ризиками передбачає розв'язанню таких питань:

— чи відповідає наявний рівень кредитного ризику кредитній політиці банку;

— чи варто брати на себе цей рівень ризику за певного рівня дохідності кредитної операції;

— які методи оптимізації кредитного ризику доцільно застосувати в цьому випадку.

У процесі управління кредитним ризиком керівництво банку приймає рішення щодо:

— уникнення ризику — свідоме рішення не наражатися на ризик, тобто відмовити у видачі кредиту;

— взяття ризику — покриття збитків за рахунок власних резервів;

— перенесення ризику на інших суб'єктів за допомогою страхування ризику, отримання гарантій або поручительств.

З метою мінімізації збитків від кредитної діяльності банки здійснюють управління кредитним ризиком відповідно до причин їх виникнення на двох рівнях:

на рівні кожного окремого кредиту;

на рівні кредитного портфеля в цілому.

Рис. 5.1. Етапи процесу управління кредитними ризиками

5.2. Методи управління ризиком на рівні окремого кредиту

Основною метою управління кредитним ризиком на рівні окремого кредиту є впровадження заходів, спрямованих на мінімізацію втрат банку за окремою кредитною операцією у разі настання кредитного ризику.

Класифікацію методів управління кредитним ризиком на рівні окремого кредиту наведено на рис. 5.2.

МЕТОДИ УПРАВЛІННЯ КРЕДИТНИМ РИЗИКОМ НА РІВНІ ОКРЕМОГО КРЕДИТУ |

||

|

|

Аналіз привабливості проекту, що кредитується |

|

|

Оцінка кредитоспроможності позичальника |

|

|

Структурування кредиту |

|

|

Оформлення кредитного договору |

|

|

Кредитний моніторинг |

Рис. 5.2. Класифікація методів управління кредитним ризиком на рівні окремого кредиту

Аналіз привабливості проекту, який кредитується, полягає у визначенні його реалістичності з ділового та економічного поглядів, у встановленні ступеня відповідності суми та строків кредиту меті цього проекту, а також оцінці достатності запропонованого забезпечення за кредитом. Це пов'язано з тим, що один клієнт може отримати кредити, які відрізняються за обсягами, строками, формами забезпечення, методами надання та погашення, а отже, супроводжуються різними за величиною кредитними ризиками.

У процесі оцінки кредитоспроможності позичальника визначається рівень ризику кредитної операції. Вітчизняні банки розробляють власні внутрішні положення та методики аналізу кредитоспроможності позичальників, в основу яких, як правило, покладено методичні рекомендації Національного банку щодо оцінки кредитоспроможності та фінансової стабільності позичальника.

У світовій банківській практиці кредитоспроможність клієнта завжди була і залишається одним з основних критеріїв визначення доцільності встановлення кредитних відносин. Кредитоспроможність розглядається не лише як можливість повернення основної суми кредиту і відсотків за ним, а й як бажання клієнта виконати свої зобов'язання. Тому здатність до повернення кредиту пов'язується з моральними якостями клієнта, його репутацією, майстерністю і сферою діяльності, фінансовим станом, можливістю генерувати грошові потоки у процесі виробництва та

обігу.

Наприклад, у практиці американських банків використовується правило "5С", відповідно до якого оцінка кредитоспроможності позичальників проводиться за такими базовими критеріями:

Character — характер;

Сарасіtу — фінансові можливості;

Саріtаl — капітал;

4. Соllаtеrаl — забезпечення;

5. Сопditions — загальні економічні умови. "Характер" позичальника визначається його діловою

репутацією, ступенем відповідальності, спроможністю та бажанням погашати свої борги, аналізується досвідом позичальника щодо отримання та погашення кредитів у минулому. Характер позичальника найбільш повно розкривається під час попереднього інтерв'ю.

"Фінансові можливості" позичальника визначаються за допомогою аналізу його фінансового стану та прогнозу щодо тенденцій зміни основних фінансових показників. Тут також має бути визначено джерело погашення кредиту, яким можуть бути:

поточні грошові надходження (сash in flow);

продаж активів позичальника;

інші джерела фінансування, в тому числі й нові кредити та кошти, залучені в результаті розміщення облігацій.

Оскільки основним джерелом погашення кредиту, як правило, є поточні грошові надходження, основна увага приділяється аналізу спроможності позичальника генерувати сталі грошові потоки.

"Капітал" позичальника передбачає аналіз його розміру, структури, співвідношення з іншими статтями активів і пасивів. Тут також береться до уваги частка власного капіталу позичальника у фінансуванні проекту, на реалізацію якого отримано кредит.

"Забезпечення" кредиту передбачає визначення конкретної форми забезпечення за кредитом (застава, гарантія тощо), визначення його достатності та якості. Якщо забезпеченням за кредитом є застава, мають бути визначені її ринкова та ліквідаційна вартості, а також ступінь ліквідності.

"Загальні економічні умови" передбачають визначення умов, що характеризують ринкову ситуацію та впливають на становище як банку, так і позичальника: стан економічної кон'юнктури, наявність конкуренції, фіскальна

політика, політична ситуація в країні, політика Центрального банку тощо.

Банки європейських країн використовують різні системи оцінки кредитоспроможності позичальників. Найбільш відомими серед них є системи РARTS, САМРАRІ, назви яких також утворені як абревіатури від заголовних букв базових критеріїв кредитування.

Так, система РАRТS передбачає оцінку таких компонентів:

Рurроsе — цілі кредитування;

Атоиnt — розмір кредиту;

Rераuтепt — механізм погашення кредиту;

Теrтs — строк, на який надається кредит;

Sесиritу — забезпечення кредиту;

Система САМРАRІ — це:

Сhаrасtеr — репутація, особисті якості клієнта;

Аbilitу — можливості повернути кредит;

Маrgіп — маржа, прибутковість;

Риrрosе — цільове призначення кредиту;

Атоипt — розмір кредиту;

Rераутепt — умови погашення кредиту;

Іпsиrапсе — забезпечення, страхування ризику неповернення кредиту.

Структурування кредиту полягає у визначенні таких параметрів кредиту, як сума, строк, вид і вартість забезпечення, розмір відсоткової ставки, порядок видачі кредиту та графік погашення заборгованості позичальником.

Параметри кредиту мають ураховувати результати оцінки фінансового стану позичальника й оцінку ризиковості проекту, на реалізацію якого планується отримати кредит.

У процесі оформлення кредитного договору визначаються умови, які б задовольняли потреби як позичальника, так і банку. На цьому етапі кредитний договір, договір застави та інші документи (договір гарантії або поручительства, підтвердження прав власності тощо) повинні ретельно перевірятися юридичними службами та представниками контролюючих підрозділів з метою недопущення помилок і зниження документарного ризику.

Неточності, неконкретний опис дій, непередбачення певних обставин, нечітке формулювання обов'язків і відповідальності — все це може призвести до підвищення рівня кредитного ризику або виникнення проблемних кредитів. Тому кредитна угода має враховувати всі обставини, які дадуть змогу мінімізувати збитки банку і захистити інтереси банку, його вкладників та акціонерів.

Реалізація кредитного моніторингу (контроль за наданим кредитом і станом застави) дає банку можливість вчасно виявити проблеми щодо погашення заборгованості та відсотків за кредитом з боку позичальника, а також перевірити відповідність дій працівників кредитного відділу основним вимогам кредитної політики.

Основна мета кредитного моніторингу полягає в тому, щоб не допустити підвищення кредитного ризику понад установлений рівень. На підставі кредитного моніторингу банк може оцінити сукупний ризик кредитного портфеля та визначити майбутню потребу в нарощуванні банківського капіталу.

Особливістю перелічених методів є необхідність їх послідовного застосування, оскільки одночасно вони становлять етапи кредитного процесу. Якщо на кожному етапі перед кредитним інспектором поставити завдання оцінити рівень кредитного ризику та вжити заходи для його мінімізації, то кожен з етапів кредитного процесу може розглядатись як метод управління ризиком на рівні окремого кредиту. Більш повно характеристику кожного з етапів кредитного процесу розглянуто в темі 8.