Тема 4 кредитний ризик як складова банківських ризиків

4.1. Сутність кредитного ризику

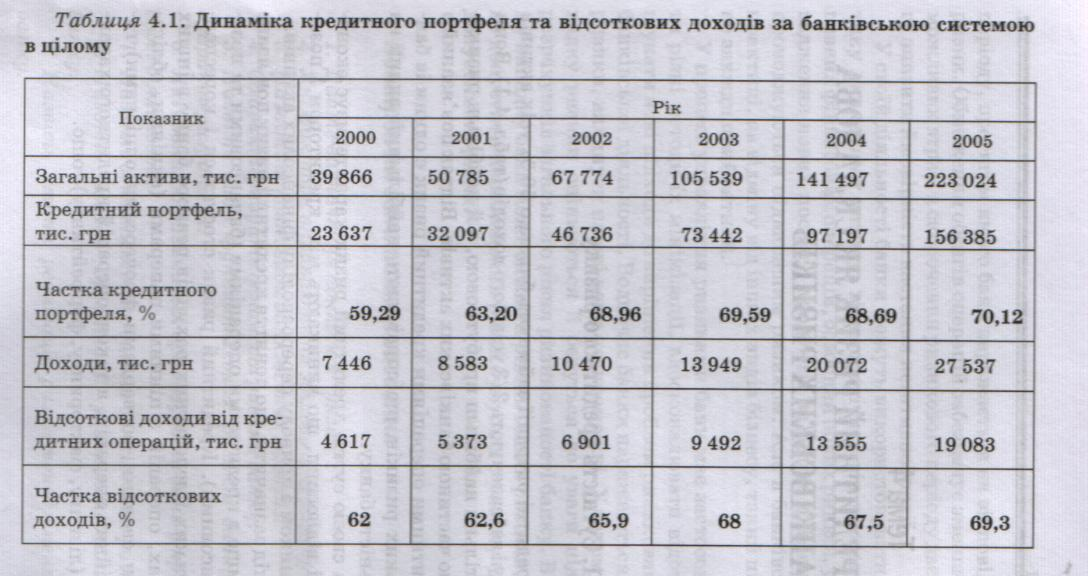

Кредитні операції займають близько 50 % усіх активів банку і забезпечують 2/3 усіх його доходів (табл. 4.1). Вони є не тільки найбільш прибутковою, а й найбільш ризикованою частиною банківських активів. Відтак пов'язаний з кредитними операціями кредитний ризик є одним із банківських ризиків, що справляють найбільший вплив на діяльність банку.

За своєю суттю кредитний ризик характеризує економічні відносини, що виникають між кредитором і позичальником з приводу перерозподілу фінансових активів.

Слід зазначити, що поняття кредитний ризик пов'язане адс лише з кредитними операціями (балансовими та позабалансовими). Кредитний ризик стосується і кореспондентських і депозитних рахунків певного банку в інших банках, операцій з цінними паперами (акціями, облігаціями, свопами, форвардами, ф'ючерсами, опціонами), га-рантійних операцій, а також операцій кредитного характеру (лізингу, факторингу, форфейтингу) тощо.

Крім того, безпосередньо кредитні операції супроводжуються не лише кредитним, а й іншими видами ризиків, серед яких:

відсотковий — у випадку видачі кредиту під плаваючу відсоткову ставку;

інфляційний — у випадку видачі довгострокового кредиту під фіксовану відсоткову ставку;

валютний — у випадку видачі кредиту в іноземній валюті;

ринковий — у разі зміни ринкової вартості забезпечення за кредитними операціями та ін.

Рівень кредитного ризику вимірюється розміром фінансових втрат внаслідок неповернення (несвоєчасного повернення) позичальником основного боргу та несплати відсотків за кредитом. Вираженням рівня (величини) кредитного ризику є розмір відсоткової ставка за кредитною операцією. Це пояснюється тим, що ставка має компенсувати банку вартість наданих на певний строк коштів, ризик зміни вартості забезпечення і ризик невиконання позичальником своїх зобов'язань. Рівень кредитного ризику залежить від впливу та характеру прояву чинників, що зумовлюють його виникнення та розвиток.

Чинники кредитних ризиків — це причини (джерела, фактори), що впливають на ймовірність повної або часткової втрати банком-кредитором суми виданого кредиту та відсотків за ним.

Залежно від сфери виникнення чинники кредитних ризиків можна об'єднати у три групи (табл. 4.2).

Усі чинники незалежно від групи, до якої вони налележать, взаємозалежні та комплексно впливають на рівень кредитного ризику.

На особливу увагу заслуговують чинники, притаманні ннл шості позичальника, адже однією з найбільш вагомі з причин фінансових збитків банку є неповернення кредитних причин фінансових збитків банку є неповернення кредитів у результаті неплатоспроможності або некомпетентними чи недобросовісності позичальника. Тому під час визначення рівня кредитного ризику банк перш за все повинен враховувати можливі наслідки прояву цих чинників.

Таблиця 4.2. Класифікація чинників кредитних ризиків банківських установ

Група чинників |

Види чинників |

1. Чинники, притаманні зовнішньому щодо банків та контрагентів середови-ЩУ |

Нормативно-законодавче регулювання діяльності банків. Нормативно-законодавче регулювання діяльності позичальника. Стан судової та виконавчої системи. Стан розвитку економіки. Кон'юнктура попиту на кредитні ресурси та їх пропозиції на фінансово-кредитному ринку. Рівень конкуренції між банками та контрагентами. Політична ситуація в країні. Взаємовідносини з міжнародними фінансовими інститутами. Форс-мажорні обставини (природні катаклізми, воєнні дії тощо) |

2. Внутрішньо-банківські чинники кредитних ризиків |

Надмірна концентрація кредитного портфеля. Надмірна диверсифікація кредитного портфеля. Відсутність ефективних методів оцінки та регулювання кредитних ризиків за етапами кредитного процесу. Кредитування нових інноваційних проектів. Фінансові махінації. Неадекватна оцінка впливу чинників кредитних ризиків. Низький кваліфікаційний рівень, компетенція та досвід роботи фахівців тощо |

3. Чинники, притаманні діяльності позичальника |

Репутація позичальника (моральні та етичні характеристики). Капітал позичальника. Спроможність позичальника успішно вести справу. Кредитоспроможність позичальника. Умови, в яких здійснюється реалізація проекту, що кредитується. Ліквідність забезпечення за кредитом |

Аналізуючи репутацію позичальника, банк має звернути увагу на його порядність, добросовісність і відповідальність. Трапляються ситуації, коли потенційний позичальник свідомо не має наміру повернути кредит банку. Репутацію позичальника можна визначити у випадку достатньо добрих особистих стосунків з клієнтом. Банк повинен зібрати та проаналізувати максимум доступної інформації про ділові й моральні якості потенційного позичальника, його статус у ділових колах, про виконання ним боргових зобов'язань у минулому. Репутація та особисті якості керівників мають бути підтверджені високою репутацією підприємства-позичальника в ділових колах.

Фактор капіталу оцінюється з погляду його достатності для ведення справи. Потенційний позичальник повинен мати певний власний капітал і виявляти готовність вкласти його в проект, який пропонується до кредитування, поділивши таким чином кредитний ризик з банком. У світовій банківській практиці однією з умов видачі кредиту є забезпечення фінансування проекту за рахунок власних коштів позичальника у розмірі не менше 30 % його вартості, решта фінансується за рахунок банківських кредитів.

Під час дослідження спроможності позичальника успішно вести справу визначається його здатність до генерування сталих грошових потоків для забезпечення повного і своєчасного погашення заборгованості та відсотків за кредитом. Низька дохідність бізнесу позичальника не дає змоги банку бути впевненим у тому, що проект, на реалізацію якого планується видати кредит, окупиться повністю у встановлений строк. Водночас необхідно враховувати, що прибутковий бізнес позичальника в цілому не завжди є надійною запорукою ефективної реалізації проекту, що кредитується.

Показником успішної роботи позичальника є його кредитоспроможність . Для оцінки кредитоспроможності позичальника банк розраховує показники оцінки його фінансового стану: платоспроможності (ліквідності), фінансової стійкості, ділової активності, рентабельності та ін. Особлива увага приділяється аналізу кредитної історії позичальника, наявності та стану обслуговування кредитних зобов'язань та ін. (див. тему 9).

Під час дослідження умов реалізації проекту, який кредитується, банк має звернути увагу на стан місцевої, регіональної та національної економіки, а також на умови господарювання позичальника. Неоднакові економічні умови та прогнози для окремих галузей господарства свідчать про те, що критерії для надання кредитів мають бути різними.

Надійне та ліквідне забезпечення кредиту може компенсувати слабкість інших параметрів кредитної угоди. Якщо як забезпечення використовується застава, то банк має звернути увагу на її якість і ліквідність, юридичне оформлення договору застави, співвідношення між ринковою вартістю застави і сумою кредиту. Якщо як забезпечення за кредитом надається гарантія або поручительство (порука), то банк має проаналізувати фінансовий стан гаранта або поручителя, його платоспроможність і надійність.

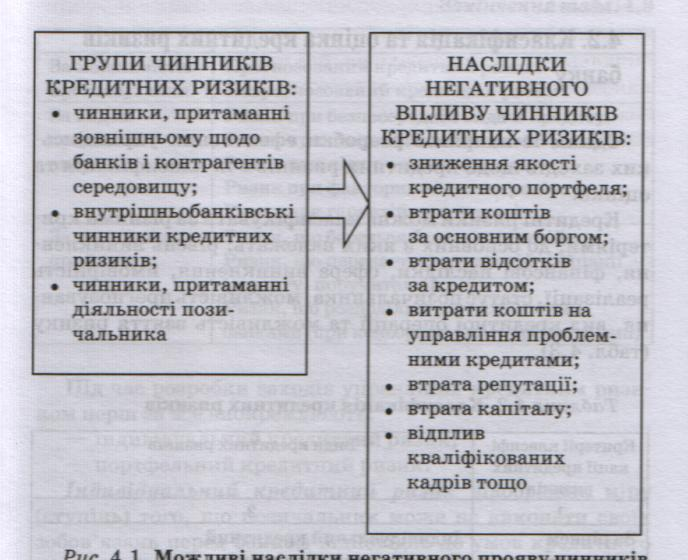

Залежно від характеру дії чинників кредитного ризику банк може або зазнати фінансових збитків, або отримати неочікуваний дохід. Але найчастіше чинники кредитних ризиків мають негативний характер прояву і можуть призвести до збитків банку за кредитними операціями, втрати репутації серед клієнтів і навіть до зниження фінансової стійкості та платоспроможності. Можливі негативні наслідки прояву чинників кредитних ризиків наведено на рис. 4.1.

Рис. 4.1. Можливі наслідки негативного прояву чинників кредитних ризиків

Отже, з метою забезпечення дохідності кредитних операцій і банківської діяльності в цілому керівництво банку має приділяти належну увагу розробці та використанню ефективних методів управління кредитним ризиком. Як свідчить практика, ігнорування або неналежне управління кредитним ризиком може призвести до значних втрат за кредитними операціями і, як наслідок, до банкрутства банку.