2.6. Інші форми кредиту

Лізинговий кредит — це кредит, який надається банком (лізингодавцем) лізингоодержувачу у вигляді передачі останньому майна, що належить лізингодавцю або придбане ним за заявкою лізингоодержувача на певний строк і за встановлену плату (лізингові платежі).

Лізинг є формою майнового кредиту і має особливі риси, що суттєво відрізняють його від інших форм бізнесу. Серед них:

наявність посередника між лізингоодержувачем та виробником, який бере на себе обов'язки власника майна;

вид майна, що надається у лізинг, визначається лізингоодержувачем за погодження з лізингодавцем та переважно представлений основними фондами виробничого призначення;

строк лізингу співвідноситься з періодом амортизації майна, наданого у лізинг;

періодичність виплат лізингових платежів установлюється договором і узгоджується між лізингодавцем та лізингоодержувачем;

можливість викупу лізингоодержувачем майна, що надається у лізинг, за залишковою вартістю;

широке коло учасників (суб'єктів лізингу);

— забезпеченість лізингової угоди майном — предметом лізингу'1. і Суб'єктами лізингу можуть бути:

— лізингодавець — юридична особа, яка передає право володіння, та користування предметом лізингу лізинго одержувачу (наприклад банк);

— лізингоодержувач — фізична або юридична особа, яка отримує право володіння та користування предметом лізингу від лізингодавця;

—продавець (постачальник, безпосередній виробник) майна — фізична або юридична особа, в якої лізингодавець купує майно, яке в подальшому буде передано як предмет лізингу лізингоодержувачу;

— інші юридичні або фізичні особи, які є сторонами багатостороннього договору лізингу.

Предметом лізингу є необоротні активи (основні фонди), що є власністю лізингодавця або придбані ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна. Відповідно до Закону України "Про фінансовий лізинг" не можуть бути предметом лізингу земельні ділянки і інші природні об'єкти, єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи (філії, цехи, дільниці).

Залежно від умов лізингової операції щодо передавання всіх ризиків і вигод, пов'язаних з правом власності на актив, виокремлюють:

фінансовий лізинг;

оперативний лізинг.

Фінансовий лізинг — це господарська операція фізичної або юридичної особи, яка передбачає відповідно до договору фінансового лізингу (оренди) передання лізингоодержувачу активів, придбаних або виготовлених лізин-годавцем, а також усіх ризиків та винагород, пов'язаних з правом користування та володіння предметом лізингу.

За фінансового лізингу право власності на предмет лізинг може з часом передаватися або не передаватися.

Для визначення банківської операції як фінансовий лізинг використовуються такі критерії:

— право власності на актив (предмет лізингу) переходить до лізингоодержувача наприкінці строку лізингу;

— сума лізингових платежів протягом строку лізингу має дорівнювати первісній вартості предмета лізингу або перевищувати її;

— лізингоодержувач має право на купівлю активу, отриманого на умовах лізингу, за ціною, яка значно нижча від справедливої вартості цього предмета на дату реалізації цього права;

— на дату укладання договору лізингу є обґрунтована впевненість у тому, що право на придбання предмета лізингу буде реалізоване після закінчення обумовленого до говором строку;

— строк лізингу становить більшу частину строку корисного використання активу навіть за умови, що право власності не передаватиметься;

— активи, передані в лізинг, повинні мати спеціалізований характер, тобто лише лізингоодержувач може користуватися ними без суттєвих модифікацій.

Фінансовий лізинг передбачає виплату протягом встановленого періоду сум, достатніх для повної амортизації капітальних вкладень лізингодавця і здатних забезпечити йому певний прибуток. Фактично фінансовий лізинг — це форма довгострокового кредиту на купівлю певних основних фондів.

Динаміку кредитів, наданих банками України у формі фінансового лізингу протягом 1999—2006 рр., подано на рис. 2.15.

Наведені дані свідчать про зростання обсягів кредитів, наданими у формі фінансового лізингу у національній валюті протягом 2005 р. порівняно з 2004 р. у 2,1 раза, порівняно з 2003 р. — у 2,9, порівняно з 2002 р. — у 3,5 раза.

Оперативний лізинг — це господарська операція фізичної або юридичної особи, яка не передбачає передавання всіх ризиків і вигод, пов'язаних з правом власності на предмет лізингу.

Оперативний лізинг, у свою чергу, поділяється на рейтинг і хайринг.

Рейтинг — короткострокова оренда від одного дня до одного року без права наступного придбання орендарем майна.

Хайринг — середньострокова оренда, яка передбачає здавання в найом майна, обладнання і машин на строк від одного до трьох років.

Рис. 2.15. Динаміка кредитів, наданих банками України у формі фінансового лізингу у національній валюті за 1999— 2006 рр.* (за даними "Бюлетеня НБУ" розраховано на 1 січня відповідно)

Дані за 2003—2006 рр. включають нараховані відсотки.

Операції з рейтингу і хайрингу передбачають багаторазову передачу машин і обладнання від одного орендаря до іншого. їх предметом є стандартне обладнання, яке відповідає вимогам численних орендарів.

За оперативним лізингом (орендою) активи відображаються на балансі лізингодавця, а за фінансовим — на балансі лізингоодержувача.

Крім оперативного та фінансово лізингу виокремлюють також такі форми лізингу:

— зворотний лізинг — це договір лізингу, який передбачає придбання лізингодавцем майна у виробника (постачальника) і передачу цього майна йому у лізинг;

— пайовий лізинг — це здійснення лізингу шляхом залучення до угоди кількох кредиторів — лізингодавців, які беруть участь у лізинговій операції, інвестуючи свої кошти;

— міжнародний лізинг — це лізинг, що здійснюється суб'єктами господарювання, які перебувають під юрисдикцією різних держав, або в разі, якщо майно чи платежі перетинають державні кордони;

— сублізинг — це вид піднайму майна, відповідно до якого лізингоодержувач за договором лізингу передає третім особам (лізингоодержувачам за договором сублізингу) у користування за плату на певний строк активи, отримані раніше від лізингодавця за договором лізингу.

— оренда землі — лізингова операція, яка передбачає надання орендодавцем землі у користування іншій юридичній або фізичній особі на визначений строк, за цільовим призначенням і за орендну плату;

— оренда жилих приміщень — лізингова операція, яка передбачає* надання жилого будинку або квартири її власником у користування іншій фізичній чи юридичній особі на визначений строк або безстроково, для цільового використання та за орендну плату.

Останні три види лізингу банками не здійснюються.

За лізинговою операцією лізингоодержувач сплачує лізингодавцю лізингові платежі, які можуть включати:

- суму, яка відшкодовує частину вартості предмета лізингу;

- платіж як винагороду лізингодавцю за отримане у лізинг майно;

- компенсацію відсотків за кредитом;

- інші витрати лізингодавця, що безпосередньо пов'язані з виконанням договору лізингу.

Залежно від способу виплати лізингові платежі можна поділити на рівномірні платежі, платежі, що зростають, та платежі, що зменшуються.

В Україні більш поширеним варіантом сплати лізингових платежів є рівномірна виплата з першим внеском, який за розміром часто збігається зі ставкою лізингового відсотка1.

Розрахунок лізингових платежів (ЛП) здійснюється за такою формулою:

r / p

ЛП

= Л х p

n

(2.10)

ЛП

= Л х p

n

(2.10)

1 – 1 / (1 + r / p )

де Л — вартість лізингової угоди, грн;

r — ставка лізингового відсотка, %;

р — періодичність лізингових платежів, рази;

п — строк угоди, роки.

Визначення лізингового платежу, скоригованого на залишкову вартість предмета лізингу (ЛПзв), здійснюється на підставі такої формули:

1 (2.11)

ЛП

зв

=

ЛП

зв

=

1

1 + ЗВ х — pn

( 1 + r / p)

де ЗВ — залишкова вартість об'єкта лізингу.

З метою моніторингу лізингових операцій банк розробляє графік лізингових платежів, відповідно до якого лізингоодержувач має здійснювати погашення заборгованості за лізингом.

Приклад

Розрахувати суму лізингових платежів і дохід банку від лізингової операції, якщо вартість обладнання, що надається в лізинг, становить 800 тис. грн, строк лізингової угоди — 2 роки, лізинговий платіж — 22 % річних. Лізингові платежі нараховуються рівними строковими виплатами двічі на рік.

Розрахунок лізингових платежів наведено у табл. 2.10.

Таблиця 2.10. Розрахунок лізингових платежів

Період |

Залишкова вартість обладнання, грн |

Мінімальний лізинговий платіж (ануїтет), грн |

Фінансовий дохід у вигляді відсотка, грн |

Відшкодування вартості обладнання, грн |

1 |

800 000,0 |

257 230,8 |

88 000,0 |

169 230,8 |

2 |

630 769,2 |

257 230,8 |

69 384,6 |

187 846,2 |

3 |

442 923,1 |

257 230,8 |

48 721,5 |

208 509,2 |

4 |

234 413,8 |

257 230,8 |

25 785,5 |

231445,2 |

Всього |

2 968,6 |

1 028 923,1 |

231891,7 |

797 031,4 |

Таким чином, сума лізингових платежів становить 1 028 923,1 тис. грн, дохід банку від лізингової операції – 231 891,7 тис. грн.

Банк-лізингодавець від лізингових операцій отримує .такі переваги: розширення спектра банківських операцій і відповідно збільшення суми доходів від банківської діяльності; зниження ризику втрат від неплатоспроможності клієнта; отримання більших доходів порівняно з довгостроковим кредитуванням, у зв'язку з тим, що розмір орендної плати за надання майна на умовах лізингу може бути вищим, ніж відсоткова ставка за довгостроко-ийми кредитами, які видаються на той самий строк.

Переваги лізингу для лізингоодержувача порівняно зі звичайними формами кредитування такі: зберігається ліквідність балансу — лізинг забезпечує повну вартість угоди і сприяє значному прискоренню окупності капіталовкладень; поступова оплата предмета лізингу; сплата лізингових платежів може здійснюватися за рахунок прибутків, одержаних від експлуатації майна, отриманого на умовах лізингу; лізинг дає змогу зменшити податковий тягар, оскільки лізингові платежі входять до складу валових витрат підприємства.

До перспективних сфер лізингових операцій в Україні належать сільське господарство, будівництво, переробна галузь, харчова промисловість та інші види економічної діяльності, які потребують запровадження нових технологій. Механізм лізингу відкриває перед банками більші можливості щодо вирішення цілої низки проблем, зокрема пов'язаних із несвоєчасним поверненням кредитів і накопиченням у кредитних портфелях банків проблемних довгострокових кредитів1.

Серед основних причин, що стримують розвиток лізингу в Україні, можна назвати:

відсутність державної програми розвитку лізингу;

недостатня кваліфікація кадрів на ринку лізингових послуг;

не розвинутість механізму реєстрації та вилучення предметів лізингу;

відсутність сформованого вторинного ринку обладнання;

не дорозвинутість механізмів страхування лізингових операцій і захисту лізингодавця на державному рівні;

відсутність статистичних форм обліку лізингових операцій та ін.

Нині вітчизняні банки мають змогу працювати на ринку лізингових операцій як самостійно, так і через посередників, якими виступають лізингові компанії. Є два варіанти такого посередництва: банк може створити лізингову компанію як власне дочірнє підприємство, у статутному фонді якого йому належить контрольна частка, або стати одним із засновників лізингової компанії у формі акціонерного товариства, створеного спільно з іншим банком (банками), виробником обладнання та лізингоодер-жувачем. Іншим варіантом є створення лізингової компанії за участю іноземного інвестора (міжнародного фінансового інституту).

Міжбанківський кредит — це кредит, що надається одним банком іншому на міжбанківському ринку.

Кредитні відносини між банками визначаються на договірних засадах, шляхом укладання кредитних договорів, які мають передбачати права та обов'язки сторін, а також порядок здійснення розрахунків за кредитом.

Динаміку кредитів, наданих на міжбанківському ринку протягом 1994—2006 рр., подано на рис. 2.16.

Рис. 2.16. Динаміка кредитів, наданих на міжбанківському ринку за 1994—2006 рр. (за даними "Бюлетеня НБУ" розраховано на 1 січня відповідно)

Наведені дані (рис. 2.16) свідчать про зростання обсягів кредитів, наданих на міжбанківському ринку України за 2005 р., порівняно з 2004 р. на 27,9 %, порівняно з 2003 р. — на 68,3 %, порівняно з 2002 р. — у 2,4 раза. Станом на 1 січня 2006 р. частка кредитів, наданих банками на міжбанківському ринку, в загальній сумі міжбанківських кредитів становить 95,8 %, станом на 1 січня 2005 р. — 57,3 %, станом на 1 січня 2004 р. — 72,8 %. При цьому протягом 2005 р. обсяг кредитів, наданих банками на міжбанківському ринку, порівняно з 2004 р. збільшився у 2,1 раза, порівняно з 2003 р. — у 2,2 раза, порівняно з 2002 р. — у 3 рази.

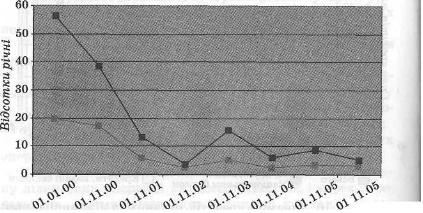

Також на міжбанківському ринку спостерігається зниження відсоткових ставок за наданими кредитами (рис. 2.17).

Наведені дані (рис. 2.17) свідчать, що станом на 1 грудня 2005 р. кредити на міжбанківському ринку надавалися у національній валюті під 5 %, що порівняно з 1 листопада 2005 р. менше на 3,6 пункта, а в іноземній валюті під 2,9 %, що порівняно з 1 листопада 2005 р. менше на 0,4 пункта. Відсоткові ставки за міжбанківськими кредитами станом на 1 листопада 2005 р. порівняно з 1 листопада 2004 р. у національній валюті збільшилися на 2,4 пункта, а в іноземній валюті — на 0,8 пункта.

Період

Період

Рис. 2.17. Динаміка середньозважених відсоткових ставок за кредитами наданими на міжбанківському ринку за 2000— 2005 рр. (за даними "Бюлетеня НБУ")

Традиційним фінансовим інструментом ринку міжбанківських кредитів є короткострокові кредити — "короткі гроші" — строком до одного місяця; кредити строком більше ніж один місяць уже вважаються довгостроковими — "довгі гроші".

За строками кредитування міжбанківські кредити поділяють на кредити, надані на строк:

на 1 робочій день — кредити овернайт;

від 2 до 7 днів;

від 8 до 21 дня;

від 22 до 31 дня;

понад 92 дні.

Найбільш поширеною формою є кредити овернайт.

Для отримання міжбанківського кредиту банки укладають генеральну угоду, а потім кожна окрема операція щодо видачі (отримання) міжбанківського кредиту оформлюється разовим кредитним договором, в якому зазначаються сума кредиту, строк, відсоток і вид забезпечення. Разові кредитні угоди укладаються, як правило, за допомогою телексу.

Для укладання генеральної угоди банк-позичальник подає до банку-кредитора стандартний набір документів:

— лист-заяву на отримання кредиту;

— копію статуту, завірену нотаріально;

— баланс та основні показники діяльності на поточну звітну дату;

— розрахунок економічних нормативів на поточну звітну дату (особливо нормативів платоспроможності та ліквідності);

— документи щодо забезпечення кредиту та строкове зобов'язання за кредитом.

На підставі отриманої інформації банк-кредитор встановлює суму ліміту для банку-позичальника, яка в подальшому переглядається щомісячно.

Міжбанківські кредити надаються у безготівковій формі шляхом перерахування коштів на кореспондентський рахунок банку-позичальника в межах встановленого ліміту. Банки отримують міжбанківські кредити з метою:

— оперативної підтримки поточної ліквідності на необхідному рівні;

— поповнення кореспондентського рахунку в Національному банку з метою дотримання нормативів обов'язкового резервування;

— для короткострокового кредитування клієнтів;

— для придбання державних цінних паперів;

— для здійснення арбітражних операцій та ін. Забороняється видавати міжбанківські кредити:

збитковим банкам;

банкам, що перебувають у стадії фінансового оздоровлення;

філіям, управлінням і відділенням банку, які не є юридичними особами.

Банки самостійно встановлюють рівень відсоткової ставки за міжбанківськими кредитами залежно від попиту та пропозиції на міжбанківському ринку, фінансового стану позичальника та рівня облікової ставки. Як правило, чим надійніший банк, тим нижчий рівень кредитного ризику і, як наслідок, менший відсоток за міжбанківським кредитом.

Вексельний кредит — банківська операція з урахування векселів та операція з кредитування клієнтів під заставу векселів.

Урахування векселів — форма банківського кредитування юридичних і фізичних осіб шляхом придбання векселя до настання строку платежу за ним зі знижкою (дисконтом) з метою отримання прибутку від погашення векселя за номінальною вартістю.

Економічна сутність операції врахування векселя полягає у достроковому продажу векселя його власником (векселедержателем) банку і трансформації комерційного кредиту в банківський.

На момент урахування чи купівлі векселів у векселедержателів до закінчення строку їх оплати банк утримує дисконт, який розраховується залежно від номінальної вартості векселя та кількості днів, що залишається до оплати векселя з прийняттям до розрахунку дня врахування та дня платежу. Дисконтна ставка (і)), за якою розраховується сума дисконту, тісно пов'язана з відсотковою ставкою за кредитами і може бути розрахована за формулою

r x n / 360 360

D

= x

,

(2.13)

D

= x

,

(2.13)

1 + r x n / 360 n

де r — річна відсоткова ставка за кредитом, %;

п— кількість днів до погашення векселя.

Розрахунок суми, яку банк сплачує векселедержателю у момент урахування векселя (СD) — сума дисконту, здійснюється за формулою

CD = NV [ 1 – D x n / 365 ], (2.14)

де NV — номінальна вартість векселя, грн.

Дохід банку від операції з урахування векселя визначається як різниця між номінальною вартістю векселя на момент погашення і сумою дисконту.

Приклад

Підприємство продало товар на умовах комерційного кредиту з оформленням простого векселя. Номінальна вартість векселя — 120 тис. грн, строк — 90 днів. Через 50 днів з моменту оформлення векселя підприємство передало його банку для врахування. Відсоткова ставка за кредитом становить 23 % річних. Розрахувати суму доходу банку і суму, отриману підприємством.

1. Ставка дисконтування векселя становить (D)

0,23 х 40/ 360 360

D = х = 0,22

1 + 0,23 х 40 / 360 40

2. Сума дисконту становить (СD).

40

СD = 120 тис. грн x (1 - 0,22 x — ) = 117.11 тис. грн.

365

Таким чином, врахувавши вексель у банку, підприємство отримає 117,11 тис. грн, а дохід банку від цієї операції становитиме 2,89 тис. грн (120 тис. грн — 117,11 тис. грн).

У разі дострокового отримання оплати векселя банк має право повернути платнику певну частку дисконту, що був утриманий ним під час врахування векселя. Розмір суми коштів, що повертаються, встановлюється за угодою сторін.

Як правило, банки враховують векселі з визначеним строком платежу, а саме:

визначено-строкові (на певну дату);

дато-векселі (у визначений строк від дати складання);

візо-векселі (у визначений строк від пред'явлення). Перевага віддається короткостроковим векселям, що

менше залежать від зміни фінансового стану клієнтів і загальної економічної кон'юнктури.

Динаміку кредитів, наданих банками за врахованими векселями протягом 1999—2006 рр., подано на рис. 2.18.

Наведені дані (рис. 2.18) свідчать про збільшення обсягів банківських кредитів, наданих за врахованими векселями. Так, протягом 2005 р. порівняно з 2004 р. обсяг наданих кредитів за врахованими векселями збільшився у 18,6 раза, порівняно з 2003 р. — у 21,2 раза.

Рис. 2.18. Динаміка кредитів, наданих банками України за врахованими векселями у національній валюті за 1999— 2006 рр.* (за даними "Бюлетеня НБУ" розраховано на 1 січня відповідно)

Дані за 2003—2006 рр. включають нараховані відсотки.

Передача векселя банку здійснюється на підставі індосаменту — особливого (спеціального) передатного запису на звороті векселя або на додатковому аркуші (алонжі), що засвідчує перехід права за цим документом до іншої особи.

Індосамент може бути передатним, бланковим (індосамент на пред'явника), заставним.

Бланковий індосамент (індосамент на пред'явника) - форма передавання векселя, за якої юридична або фізична особа, що передає вексель, ставить підпис без зазначення особи, яка стає власником векселя.

Передатний індосамент — форма передавання векселі н, за якої має бути зазначена особа, до якої переходять права за векселем.

Заставний індосамент — форма індосаменту, за якої забороняється подальше передавання векселя, що видається під заставу.

За заставним індосаментом банку передаються такі права:

— на пред'явлення до платежу та одержання платежу за векселем;

— на здійснення протесту в разі не оплати чи часткової оплати векселя;

— на звернення стягнення належної суми платежу до зобов'язаних за векселем осіб.

Векселедержатель, який має бажання пред'явити векселі до врахування, подає в банк заяву за встановленим банком зразком. До такої заяви на вимогу банку можуть додаватися інші документи, наприклад, документи, що характеризують фінансовий стан векселедержателя, його кредитоспроможність, а також угоди, на підставі яких були придбані векселі, тощо.

Рішення про можливість прийняття векселів до врахування приймається уповноваженим органом банку або уповноваженою на це банком особою. Не приймаються до врахування векселі, представлені юридичними особами, векселя яких опротестовувалися за останні 6 міс.

Урахування векселів банк здійснює на підставі укладеного з векселедержателем договору, який може укладатися на певний строк (генеральна угода про врахування векселів) або на врахування визначених векселів (окремий договір про врахування векселів).

Банки можуть здійснювати безоборотне врахування векселів та врахування векселів з реверсом.

Врахування векселя безоборотне — різновид урахування, за яким пред'явник векселя вибуває з числа зобов'язаних за векселем осіб на підставі безоборотного застереження у тексті індосаменту (здійснення безоборотного індосаменту) або шляхом передачі банку векселя пред'явником без вчинення індосаменту, якщо останній індосамент бланковий або на пред'явника.

Врахування векселя з реверсом — різновид урахування, за якого пред'явник векселя дає банку позавексельне зобов'язання викупити враховані векселі до настання строку їх оплати або в разі настання чи ненастання певних обставин. У технічному аспекті врахування векселів з реверсом подібне до кредиту, забезпеченого векселями, і є операцією РЕПО з відкладальними та скасувальними умовами. Від звичайного врахування врахування з реверсом відрізняється тим, що платіж за векселем виконує не платник, а пред'явник, який підписує реверс і викуповує вексель.

Векселі, що враховуються, мають містити не менше двох підписів — векселедавця і першого векселедержателя. Кількість передатних підписів свідчить про надійність векселя (чим більше, тим краще).

За врахованими іногородніми векселями банки, крім дисконту, мають право утримувати дамно і порто. Дамно — комісія банку за інкасування іногородніх векселів, яка стягується з пред'явника векселя. Порто — сума для відшкодування поштово-телеграфних витрат банку за пересилання векселя, яка стягується з векселедавця за векселем, якщо місце платежу та місце врахування векселя не збігаються.

Кредитування під заставу векселів здійснюється на загальних принципах банківського кредитування. Особливістю цього виду кредитування є порядок надання, зберігання та реалізації застави, якою є векселі.

Під забезпечення кредиту приймаються векселі, що видані лише для оформлення грошового боргу за фактично поставлені товари, виконані роботи, надані послуги.

Банк приймає векселі в заставу на підставі укладеного з позичальником (векселедержателем) договору про заставу, в якому також має бути встановлено вид зберігання заставлених векселів. Зберігання векселів може бути відкритим чи закритим і здійснюється банком за дорученням, від імені та за рахунок векселедержателя.

Відкрите зберігання векселів здійснюється шляхом подання в банк супровідного доручення на зберігання та інкасування векселів з точними та повними інструкціями щодо дій банку.

Закрите зберігання векселів здійснюється шляхом надання векселедержателю сейфа без будь-яких інструкцій щодо дій банку з приводу обслуговування векселів, які перебувають у заставі.

Векселі приймаються у заставу з реєстром, в якому векселі мають бути розміщені в порядку настання строків платежу за ними, починаючи з найближчого.

У разі неналежного виконання позичальником своїх зобов'язань за кредитом банк набуває права звернення стягнення на заставлені векселі в порядку, передбаченому договором про заставу та чинним законодавством.

Звернення банком стягнення на заставлені векселі можливе шляхом:

пред'явлення векселя до платежу зобов'язаній особі, якщо вексель одержаний за заставним або передатним індосаментом;

продажу, якщо вексель одержаний за передатним індосаментом.

У випадку отримання банком платежу за векселем до настання строку погашення заборгованості за кредитом банк може зарахувати суму платежу як погашення позичальником заборгованості за кредитом, якщо це передбачено договором. Різниця між сумою платежу за векселем і заборгованістю за кредитом підлягає поверненню позичальнику.

Авальний кредит — це особлива форма кредиту, яка надається клієнту (векселедавцю, акцептанту або індосанту) у вигляді гарантії покрити його зобов'язання за векселем, якщо він не зможе виконати їх самостійно у зазначений строк.

Авальний кредит надається під забезпечення клієнта, яке приймається до розрахунку резерву на відшкодування можливих втрат від кредитних операцій банку. У випадку

виконання зобов'язання за авальним кредитом банк набуває права вимагати відшкодування суми платежу з клієнта. За авальним кредитом банк утримує з клієнта відсотки та комісію, розмір якої залежить від суми і строку дії гарантії.

Форфейтинг (від франц.a forfeit ) — кредитування зовнішньо-експортних операцій у формі купівлі без права регресу банком-форфейтором у експортера (продавця) векселів чи інших боргових вимог, акцептованих імпортером. У такий спосіб експортер передає банку свої вимоги до покупця. Форфейтинг означає перехід усіх ризиків до банку — покупця векселя. Банк сплачує експортеру суму векселя за вирахуванням відсотків, а боржник (покупець товарів) погашає свої зобов'язання перед банком регулярними платежами. Якщо платоспроможність імпортера-позичальника викликає сумнів, то форфейтор може вимагати в нього гарантію банку країни-імпортера у формі авалювання векселя чи безумовної та безвідкличної гарантії щодо боргового зобов'язання, яке він хоче придбати. Форфейтинг є оперативним методом кредитування порівняно з іншими методами, які вимагають обов'язкового страхування кредиту й укладання спеціальних договорів (наприклад, договору застави та ін.). Ставки за форфейтингом диференційовані залежно від строку кредитування, валюти і рівня ризику. Форфейтинг, як правило, використовується при ставках машин, обладнання на великі суми з тривалою розстрочкою платежу (до 7 років).

Схему здійснення форфейтингової операції наведено на рис. 2.19.

Форфейтинг дає змогу збільшити ліквідність підприємства-експортера (завдяки зменшенню дебіторської заборгованості), поліпшити структуру його балансу, прискорити оборот капіталу, захистити від кредитного ризику, ризику зміни відсоткових ставок та валютних курсів.

Рис. 2.19. Схема здійснення форфейтингової операції:

1 — виставлення експортером рахунку (переказного векселя) на оплату експортованих товарів; 2 — вимога форфейт-банку до імпортера щодо акцепту платіжних документів та гарантування оплати боргу банком країни-імпортера; 3 — акцептування імпортером платіжних документів; 4 — прохання імпортера до банку надати гарантію оплати боргу; 5 — гарантія банку країни-імпортера перед форфейт-банком щодо оплати боргу імпортером; 6 — придбання форфейт-банком векселів чи інших боргових вимог без права регресу з їх оплатою; 7 — погашення імпортером боргу перед форфейт-банком

Факторинг — придбання банком права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, беручи на себе ризик виконання таких вимог і приймання платежів.

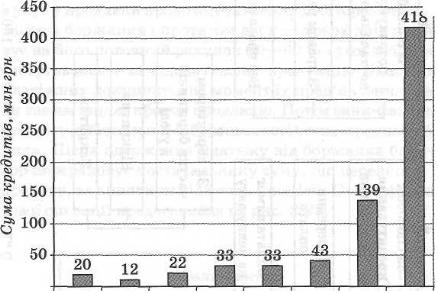

Динаміку кредитів, наданих банками України у формі факторингу протягом 1999—2006 рр., подано на рис. 2.20.

Наведені дані (рис. 2.20) свідчать про зростання обсягів кредитів, наданих у формі факторингу. Станом протягом 2005 р. обсяг кредитів, наданих банками України у формі факторингу, порівняно з 2004 р. збільшився у 3 рази, порівняно з 2003 р. — у 9,7 раза, порівняно з 2002 р. — у 12,7 раза.

Факторинг є різновидом торгово-фінансових операцій, поєднаних з кредитуванням оборотного капіталу клієнта (продавця) шляхом придбання банками права вимоги щодо отримання платежу за фінансовими зобов'язаннями, скупленими в різних суб'єктів господарської діяльності.

1999 2000 2001 2002 2003 2004 2005 2006 Роки

Рис. 2.20. Динаміка кредитів, наданих банками України у формі факторингу у національній валюті за 2000—2005 рр.* (за

даними "Бюлетеня НБУ" розраховано на 1 січня відповідно)

Дані за 2003—2005 рр. включають нараховані відсотки.

Як правило, банк купує неоплачені розрахункові документи на поставлені товари чи надані послуги. Факторинг містить такі елементи:

— стягнення (інкасування) дебіторської заборгованості боржника (покупця);

— короткострокове кредитування продавця;

— переобрання ризику продавця щодо неотримання платежу за поставлені товари та надані послуги.

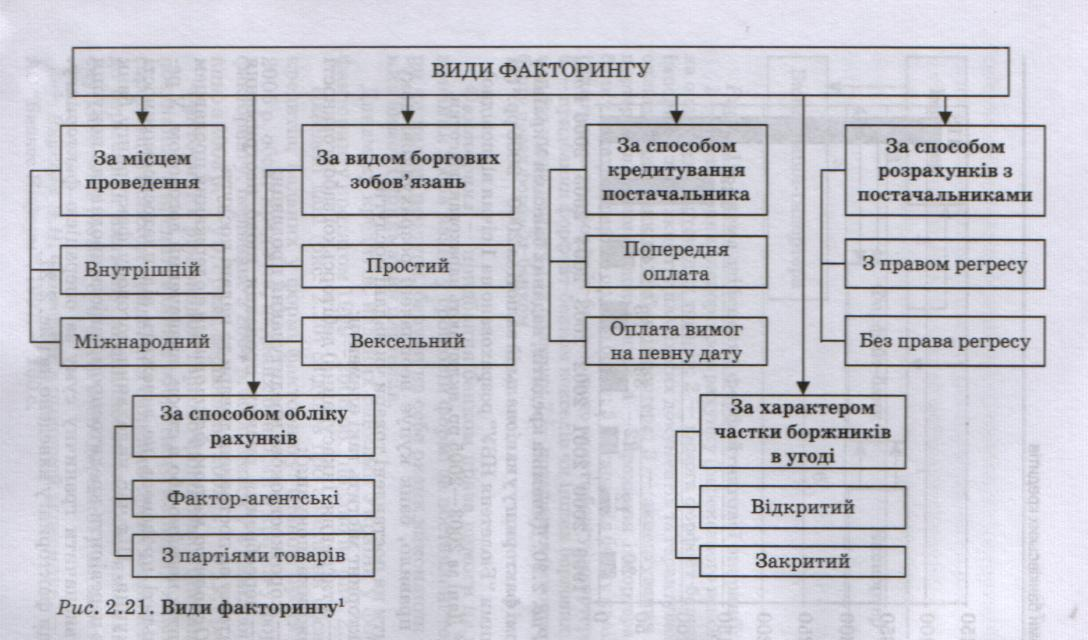

Основною метою факторингу є одержання продавцем коштів негайно або в строк, визначений договором. У результаті продавець не залежить від платоспроможності покупця. Під час укладання договору факторингу банк має перевірити кредитоспроможність продавця і покупця та визначити граничну суму за операцією факторингу. Види факторингу наведено на рис. 2.21.

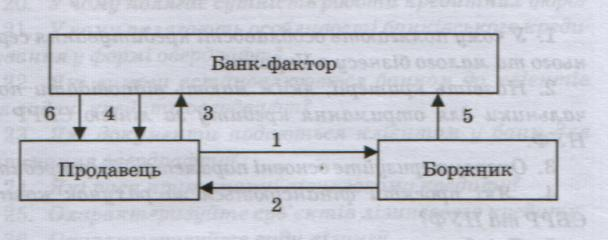

Факторинг здійснюється в такий спосіб: банк-фактор купує у продавця право на стягнення дебіторської заборгованості боржника і протягом двох — трьох днів перераховує на його поточний рахунок 80—90 % суми дебіторської заборгованості за відвантажену продукцію відповідно до платіжних документів на момент їх пред'явлення, надаючи таким чином кредит продавцю. Потім банк-фактор стягує суму дебіторської заборгованості безпосередньо з боржника. Після одержання платежу від боржника банк-фактор перераховує постачальнику суму, що перевищує суму кредиту, за винятком відсотків і комісії. Схема факторингової операції представлена на рис. 2.22.

Рис. 2.22. Схема факторингу:

1 — відвантаження продукції; 2 — акцепт платіжних документів; 3 — подання платіжних документів банку-фактору; 4 — оплата платіжних документів банком-фактором; 5 — оплата платіжних документів боржником; 6 — повернення продавцю суми, що перевищує суму кредиту, за винятком відсотків і комісії

Універсальною системою обслуговування клієнтів банками є конвенційний (відкритий) факторинг. За цією схемою банк-фактор може не тільки надати кредит продавцю до моменту погашення дебіторської заборгованості боржником, а й надати йому послуги щодо бухгалтерського, інформаційного, рекламного, страхового, юридичного та іншого обслуговування. Фактично за продавцем зберігаються лише виробничі функції.

Конфіденційний (закритий) факторинг є прихованим джерелом коштів для кредитування операцій продажу товарів постачальників, тому що переуступка рахунків-фактур банку не потребує згоди інших контрагентів. У цьому випадку банк платника перераховує платіж на рахунок постачальника, після чого одержувач платежу повинен перерахувати зазначену договором частину банку-факто-ру в рахунок погашення заборгованості за отриманим кредитом.

Контрольні запитання і завдання

1. У чому полягають особливості кредитування середнього та малого бізнесу в Україні?

2. Назвіть критерії, яким мають відповідати позичальники для отримання кредиту за лінією ЄБРР та НУФ.

3. Охарактеризуйте основні параметри мікрокредитів.

4. Які проекти фінансуються за рахунок коштів ЄБРР та НУФ?

5. Які документи подаються позичальником у банк для отримання мікрокредиту?

6. Які вимоги висуваються до забезпечення за мікрокредитами?

7. Назвіть основні фактори, що стримують розвиток мікрокредиту вання в Україні.

8. В чому полягає сутність банківського інвестиційного кредитування?

9. Назвіть основні види банківського інвестиційногокредитування.

10. Назвіть показники, за якими проводиться оцінка доцільності видачі інвестиційного кредиту.

11.У чому полягає сутність іпотечного кредиту?

12. Назвіть види іпотеки.

13. Які вимоги висуваються до забезпечення кредиту у вигляді іпотеки?

14. Охарактеризуйте одно- та дворівневу моделі організації іпотечного ринку.

15.Які перспективи розвитку іпотечного ринку в Україні?

16.Який механізм використання заставних при рефінансуванні банків?

17.У чому полягає сутність та особливості використання облігацій та іпотечних сертифікатів?

18.У чому полягають особливості споживчого кредитування в Україні?

19. Які документи подаються в банк фізичною особою для отримання споживчого кредиту?

20. У чому полягає сутність роботи кредитних бюро?

21. У чому полягають особливості банківського кредитування у формі овердрафт?

22. Які вимоги встановлюються банком до клієнтів для видачі кредиту овердрафт?

23. Які документи подаються клієнтом у банк для отримання овердрафту?

24. Які риси притаманні лізинговому кредиту?

25. Охарактеризуйте суб'єктів лізингового кредиту.

26. Охарактеризуйте види лізингу.

27. Охарактеризуйте міжбанківський кредит.

28. На які цілі видаються міжбанківські кредити?

29. У чому полягає сутність вексельного кредиту?

30. У чому полягає сутність авального кредиту?

31. Охарактеризуйте форфейтинг як форму банківського кредиту. « 32. У чому полягають особливості факторингу?

32. У чому полягають особливості факторингу ?

Практичні завдання

Задача 1

Для обґрунтування вибору банком інвестиційного проекту розрахувати показники ефективності інвестиційного проекту: чистий приведений дохід, норма рентабельності інвестицій, індекс рентабельності інвестицій і строк окупності інвестицій на підставі даних табл. 1.

Таблиця 1. Рух грошових потоків інвестиційного проекту

Показник |

Рік |

||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

Варіант "А" |

|||||

Інвестиції, тис. грн |

2500 |

1000 |

|

|

|

Виручка від реалізації нової продукції (разом з ПДВ), тис. грн |

|

3200 |

2100 |

1100 |

800 |

Повна собівартість реалізованої продукції, тис. грн; У тому числі амортизаційні відрахування, зумовлені інвестиціями, тис. грн |

|

2120 875 |

1800 875 |

820 875 |

560 875 |

Ставка податку на прибуток, % |

|

25 |

25 |

25 |

25 |

Ціна авансованого капіталу (ставка відсотка), % |

|

20 |

20 |

20 |

20 |

Варіант "Б" |

|||||

Інвестиції, тис. грн |

4200 |

2000 |

|

|

|

Виручка від реалізації нової продукції (разом з ПДВ), тис. грн |

|

2750 |

3250 |

3560 |

3180 |

Повна собівартість реалізованої продукції, тис. грн; У тому числі амортизаційні відрахування,зумовлені інвестиціями, тис. грн |

|

1570 1550 |

2000 1550 |

2200 1550 |

2300 1550 |

Податок на прибуток, % |

|

25 |

25 |

25 |

25 |

Ціна авансованого капіталу (ставка відсотка), % |

|

20 |

20 |

20 |

20 |

Задача 2

Підприємство продало товар на умовах комерційного кредиту з оформленням простого векселя. Номінальна вартість векселя — 200 тис. грн, строк — 60 днів. Через 40 днів з моменту оформлення векселя підприємство передало його банку для врахування. Відсоткова ставка за кредитом становить 25 % річних. Розрахувати суму, отриману банком, і суму, отриману підприємством.

Задача 3

Підприємство продало товар на суму 350 тис. грн на умовах комерційного кредиту з оформленням простого векселя строком на 90 днів. Через 60 днів з моменту оформлення векселя підприємство передало його банку для врахування. Відсоткова ставка за кредитом становить 24 % річних. Розрахувати суму, отриману банком, і суму, отриману підприємством.

Задача 4

Розрахувати суму лізингових платежів і дохід банку від лізингової операції, якщо вартість обладнання, що надається в лізинг, становить 450 тис. грн, строк лізингової угоди — 2 роки, лізинговий платіж — 22 % річних. Лізингові платежі нараховуються рівними частинами щоквартально протягом усього строку лізингової угоди.