2.5. Особливості кредитування у формі овердрафту

Овердрафт — це форма короткострокового кредиту, який надається для покриття тимчасової нестачі обігових коштів у клієнта, шляхом оплати з його поточного рахунку розрахункових документів понад фактичний залишок коштів на ньому, в межах встановленого банком ліміту. Овердрафт призначений для покриття короткострокових платіжних розривів і не призначений для кредитування на строк 30 днів.

Овердрафт може надаватись як у національній, так і в іноземній валюті. Овердрафт в іноземній валюті надається підприємствам, які займаються зовнішньоекономічною діяльністю.

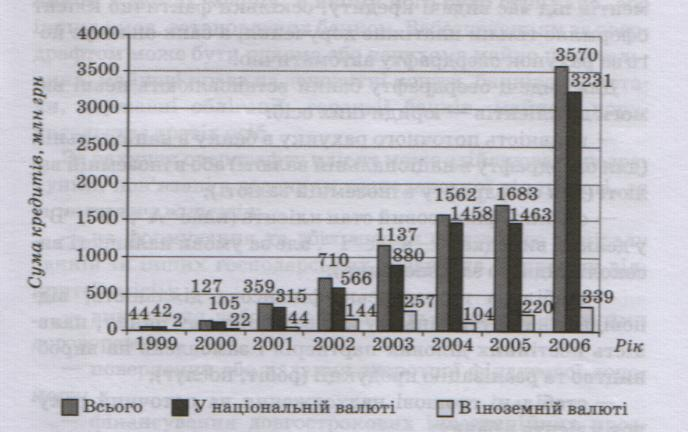

Динаміку кредитів, наданих банками України у формі овердрафту за 1999—2006 рр., подано нарис. 2.14.

Рис. 2.14. Динаміка кредитів, наданих банками України у формі овердрафту за 1999—2006 рр. * (за даними "Бюлетеня НБУ")

* Дані за 2003—2006 рр. включають нараховані відсотки.

Наведені дані свідчать, що обсяг кредитів у формі овердрафт протягом 2005 р. порівняно з 2004 р. збільшився у 2,1 раза (в національній валюті — у 2,2 раза, в іноземній валюті — у 1,5 раза), порівняно з 2003 р. — у 2,3 раза (в національній валюті — у 2,2 раза, в іноземній валюті — у 3,2 раза), порівняно з 2002 р. — у 3,1 раза (в національній валюті — у 3,7 раза, в іноземній валюті — у 13,1 раза).

Овердрафт надається на підставі договору, який укладається між клієнтом і банком, строком до 12 міс.

Кредитування у формі овердрафту дає змогу підприємству:

— мати гарантію своєчасного й оперативного проведення розрахунків з постачальниками;

— отримувати кредитні кошти в мінімальних сумах, беручи до уваги надходження на поточний рахунок протягом дня, що істотно зменшує розмір плати за кредит;

— скоротити тимчасові витрати на оформлення документів під час видачі кредиту, оскільки фактично клієн оформляє тільки платіжне доручення, а банк оплачує його за рахунок овердрафту автоматично.

Для видачі овердрафту банки встановлюють певні вимоги до клієнтів — юридичних осіб:

— наявність поточного рахунку в банку в національній (для овердрафту в національній валюті) або в іноземній валюті (для овердрафту в іноземній валюті);

— стійкий фінансовий стан клієнта (клас "А", "Б", "В", у деяких випадках — клас "Г", але за умови наявності високоліквідного забезпечення);

— стабільна господарсько-фінансова діяльність, відповідно, на внутрішньому або зовнішньому ринку, наявність постійних ділових партнерів і замовлень на виробництво та реалізацію продукції (робіт, послуг);

— стабільні грошові надходження на поточний рахунок клієнта в банку;

— за наявності кредитної історії — своєчасність повернення та повнота розрахунків за кредитами, що отримувалися раніше.

Овердрафт не надається, якщо:

— клієнт має прострочену заборгованість за кредитом;

— на поточний рахунок клієнта накладено арешт. Для отримання овердрафту клієнт має надати банку пакет таких документів:

— заяву про надання овердрафту;

— анкету клієнта;

— копію ліцензії (якщо діяльність підлягає ліцензуванню);

— фінансову звітність (баланс, звіт про фінансові результати, звіт про рух грошових коштів, розшифровку дебіторської та кредиторської заборгованості) на останню звітну дату;

— документи щодо забезпечення овердрафту. Овердрафт може бути бланковий або забезпечений. Як правило, бланковий овердрафт надається фінансово

стабільним клієнтам за умови його погашення позичальником у межах місяця, в якому його було отримано, або інших умов, встановлених банком. Забезпеченням за овер-драфтом може бути рухоме або нерухоме майно позичальника, майнові права на депозитні кошти, банківські метали, державні облігації, гарантії банків, майнові поручительства третіх осіб.

За рахунок овердрафту клієнт може здійснювати розрахунки, пов'язані з веденням господарської діяльності, за винятком платежів:

—на формування та збільшення статутного капіталу банків та інших господарських товариств (у процесі відкритої емісії);

— виконання зобов'язань за будь-якими кредитними договорами;

— повернення або надання зворотної фінансової допомоги;

— фінансування довгострокових інвестиційних проектів.

У разі виявлення порушень використання овердрафту банк має право застосувати штрафні санкції до клієнта.

Надання овердрафтів клієнтам банку здійснюється в межах встановлених лімітів або згідно з окремим рішенням кредитного комітету чи кредитної комісії банку. Ліміти за овердрафтом встановлюються в межах дії кредитного договору.

Ліміт за овердрафтом визначається банком самостійно, з урахуванням фінансового стану позичальника, та не може перевищувати максимальний розрахунковий ліміт овердрафту.

Максимальний розрахунковий ліміт встановлюється у певному відсотковому відношенні до фактичних надходжень від основної діяльності на поточний (валютний) рахунок клієнта за останні 2—3 календарні місяці.

До розрахунку ліміту не приймаються надходження з депозитних, кредитних рахунків, надходження не від основної діяльності, фінансова допомога, внесення у статутний фонд, помилково зараховані кошти, транзитні обороти з одного рахунку клієнта на інший тощо.

Овердрафт надається шляхом оплати з відповідного поточного рахунку платіжних документів клієнта в сумах понад фактичний залишок коштів на ньому (утворюючи при цьому дебетове сальдо) в межах встановленого ліміту за овердрафтом.

Погашення кредиту овердрафт здійснюється щоденно в автоматичному режимі, за рахунок грошових надходжень на поточний рахунок клієнта шляхом зменшення дебетового сальдо.

Плата за овердрафт стягується банком у вигляді відсотків та комісії. Розмір відсоткової ставки та комісії за овердрафтом встановлюється диференційовано, залежно від строку овердрафту та виду валюти. Нараховуються відсотки щоденно на суму фактичного кредиту овердрафт (дебетове сальдо поточного рахунку) на кінець дня.

Відсотки за овердрафтом погашаються щомісячно на підставі платіжного доручення клієнта або шляхом договірного списання коштів з поточного рахунку клієнта банком у сумі зобов'язань за відсотками та комісіями, якщо це передбачено договором.