2.2. Інвестиційне кредитування

Інвестиційний кредит — це економічні відносини між кредитором і позичальником з приводу фінансування інвестиційних проектів.

Необхідність інвестиційного кредиту пов'язана з об'єктивною розбіжністю у часі руху матеріальних і грошових потоків, що виникає в процесі відтворення суспільного продукту. Потреба в інвестиційному кредиті виникає внаслідок різниці у сумі та строках повернення авансованого у виробництво капіталу, а також у зв'язку з необхідністю одночасного інвестування великих сум грошових коштів для модернізації виробничого процесу.

Інвестиційне кредитування — це процес надання банком кредитів для реалізації інвестиційних проектів під майбутні доходи, які має одержати створюване (реконструйоване) підприємство та за рахунок яких забезпечуватиметься повернення кредиту. Інвестиційне кредитування здійснюється шляхом кредитування прямих інвестиційних заходів або реальних інвестицій — вкладень в основний капітал і на приріст матеріально-виробничих запасів.

Інвестиційному кредитуванню властиві певні специфічні риси, а саме:

― об'єктом оцінки при кредитуванні є не позичальник, а інвестиційний проект, що зумовлює необхідність детального аналізу техніко-економічного обґрунтування інвестиційних заходів та ефективності інвестиційного проекту;

― відсоток за інвестиційним кредитом не повинен перевищувати рівня дохідності інвестиційного проекту;

― строк інвестиційного кредиту обумовлений строком окупності інвестиційного проекту;

― інвестиційний кредит може бути виданий з пільговим строком відшкодування, впродовж якого сплачуються лише відсотки за кредит, а основна сума відшкодовується після введення об'єкта в експлуатацію.

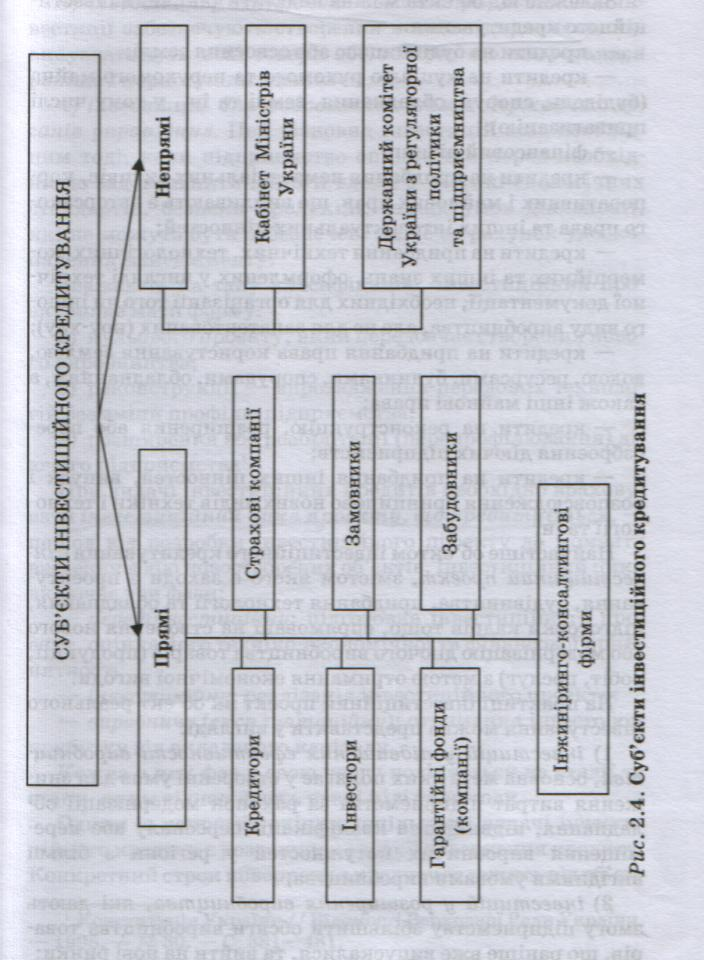

Суб'єктів інвестиційного кредитування подано на рис. 2.4.

Прямі суб'єкти безпосередньо беруть участь у процесі інвестиційного кредитування. Непрямі учасники беруть участь в інвестиційному кредитуванні опосередковано, тобто створюють сприятливі умови для залучення, використання та погашення кредитів, виданих на фінансування інвестиційної діяльності.

Особливу роль в інвестиційному кредитуванні відіграють міжнародні фінансово-кредитні організації та інститути (ЄБРР та ін.), які сприяють фінансовому та економічному розвитку підприємств України, фінансуючи довгострокові проекти.

Основними об'єктами інвестиційного кредитування є капітальні витрати на відтворення основних та обігових фондів підприємства.

Залежно від об'єкта можна виділити такі види інвестиційного кредитування:

― кредити на будівництво або освоєння землі;

― кредити на купівлю рухомого та нерухомого майна (будівель, споруд, обладнання, землі та ін., у тому числі приватизацію);

― фінансовий лізинг;

― кредити на придбання нематеріальних активів, корпоративних і майнових прав, що випливають з авторського права та інших інтелектуальних цінностей;

― кредити на придбання технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, необхідних для організації того чи іншого виду виробництва, але не для запатентованих (ноу-хау);

― кредити на придбання права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

― кредити на реконструкцію, розширення або переозброєння діючих підприємств;

― кредити на придбання інших цінностей, випуск і розповсюдження принципово нових видів техніки і технології та ін.

Найчастіше об'єктом інвестиційного кредитування є інвестиційний проект, змістом якого є заходи з проектування, будівництва, придбання технології та обладнання, підготовки кадрів тощо, спрямовані на створення нового або модернізацію діючого виробництва товарів (продукції, робіт, послуг) з метою отримання економічної вигоди.

На практиці інвестиційний проект як об'єкт реального інвестування можна представити у вигляді:

1) інвестицій у підвищення ефективності виробництва, основна мета яких полягає у створенні умов для зниження витрат підприємства за рахунок модернізації обладнання, підвищення кваліфікації персоналу або переміщення виробничих потужностей у регіони з більш вигідними умовами виробництва;

2) інвестицій у розширення виробництва, які дають змогу підприємству збільшити обсяги виробництва товарів, що раніше вже випускалися, та вийти на нові ринки;

3) інвестицій у створення нових підприємств. Такі інвестиції забезпечують створення нових підприємств, які випускатимуть нові товари або товари, що випускалися раніше і користуються попитом;

4) інвестицій для задоволення вимог державних органів управління. Цей різновид інвестицій стає необхідним тоді, коли підприємство опиняється перед необхідністю задовольнити вимоги влади в частині екологічних стандартів, безпеки продукції, інших умов діяльності, які не можуть бути забезпечені лише за рахунок удосконалення менеджменту.

Зважаючи на таку класифікацію, інвестиційний проект може мати форму:

― нульового проекту, який передбачає створення нового виробництва;

― реконструкції — впровадження передових технологій без зміни профілю підприємства;

― розширення або реабілітації (перепрофілювання) діючого підприємства1.

При видачі інвестиційних кредитів необхідно враховувати інвестиційний цикл проекту, що кредитується, — період від розробки інвестиційного проекту до моменту введення в дію новостворених об'єктів. Інвестиційний цикл включає три фази:

— передінвестиційну: підготовка інвестиційного проекту, оцінка його техніко-економічної та фінансової прийнятності;

— інвестиційну: реалізація інвестиційного проекту;

— виробничу (експлуатаційну): отримання інвестором прибутку від вкладеного капіталу.

Кожна з цих фаз у свою чергу поділяється на стадії та етапи, яким відповідають певні цілі та методи.

Одним із напрямів оцінки доцільності видачі інвестиційного кредиту є розрахунок строку повернення кредиту. Конкретний строк повернення кредиту залежить від об'єкта кредитування, строку окупності інвестицій, кредитоспроможності позичальника та рівня кредитного ризику. Проте в будь-якому випадку строк видачі інвестиційного кредиту не може бути коротшим, ніж строк окупності інвестицій.

Розрахунок строку кредитування нового будівництва, технічного переозброєння та розширення підприємств здійснюється з урахуванням:

― строку будівництва або реконструкції об'єкта інвестиційного кредитування — строку реалізації інвестиційного проекту;

― строку освоєння виробничих потужностей (період часу з моменту введення об'єкта в експлуатацію до дня досягнення планових техніко-економічних показників) —пільгового періоду;

― строку, протягом якого позичальник може погасити заборгованість за кредитом, — строку погашення кредиту.

Отже, строк інвестиційного кредиту (Сі) визначається за формулою

Сі = Ср + Пп + ПК (2.1)

де Ср – строк реалізації інвестиційного проекту, роки;

Пп – пільговий період, роки;

Пк – строк погашення кредиту, роки.

При цьому строк погашення кредиту (Пк) розраховується:

К

ПК = ——— (2.2)

Пр + А

де К – сума кредиту, включаючи відсоток за його користування, грн.;

Пр – річна сума прибутку, яка спрямовується на погашення заборгованості за кредитом, грн.;

А – річна сума амортизаційних відрахувань, яка спрямовуватиметься на погашення заборгованості за кредитом, грн..

Погашення заборгованості за інвестиційним кредитом здійснюється позичальниками поступово протягом усього періоду кредитування. При цьому виокремлюють два способи погашення інвестиційних кредитів:

― погашення періодичними внесками — спосіб, відповідно до якого основна сума кредиту погашається протягом усього періоду кредитування;

― "амортизаційне" погашення — спосіб, відповідно до якого погашення основної суми кредиту здійснюється або однією сумою одночасно після закінчення строку користування кредитом, або періодично (поступово) протягом усього строку дії кредитної угоди.

Перш ніж прийняти рішення про видачу кредиту банк має оцінити ефективність проекту, на реалізацію якого позичальник має намір отримати кредит. Оцінку ефективності реального інвестиційного проекту банк здійснює на підставі таких показників.

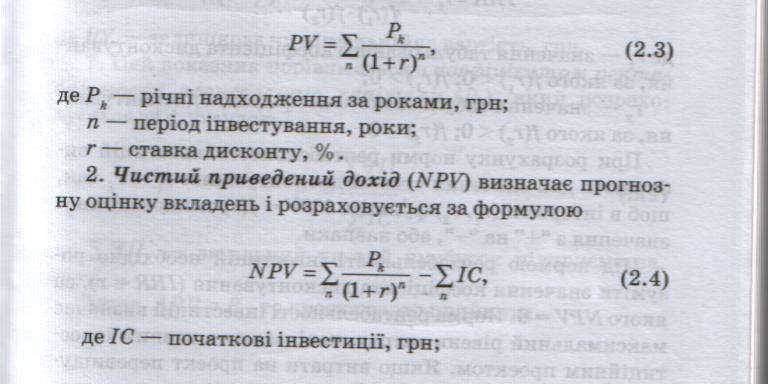

1. Приведений дохід від інвестицій (РV) розраховується за формулою

При NPV > 0 — проект варто прийняти; ИРV< 0 — проект варто відхилити; ИРV =0 — проект не прибутковий і не збитковий (нульова дохідність).

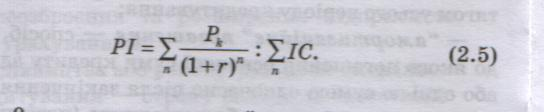

3. Індекс рентабельності інвестицій (РІ) характеризує дохід на одиницю інвестованих коштів і розраховується за формулою

При РІ > 0 — проект варто прийняти; РІ < 0 — проект варто відхилити; РІ = 0 — проект не прибутковий і не збитковий.

Цей коефіцієнт розраховується за обмежених ресурсів з метою формування портфеля найбільш дохідних інвестиційних проектів.

4. Норма рентабельності інвестицій (ІRR) розраховується за формулою

f (r1)

IRR = r1 + ———— x (r1 – r2) (2.6)

f(r1) – f(r2)

де r1 — значення табульованого коефіцієнта дисконтування, за якого f(r1) < 0; f(r1) > 0;

г2 — значення табульованого коефіцієнта дисконтування, за якого f(r2) < 0; f(г2) > 0.

При розрахунку норми рентабельності інвестицій вибирають два значення ставки дисконтування r1 < r2 так, щоб в інтервалі (r1, r2) функція NРV = f (r) змінювала своє значення з "+" на "-", або навпаки.

Під нормою рентабельності інвестицій необхідно розуміти значення коефіцієнта дисконтування (ІRR = r), за якого NРV = 0. Норма рентабельності інвестицій визначає максимальний рівень витрат, пов'язаних з певним інвестиційним проектом. Якщо витрати на проект перевищують ІRR, то проект збитковий.

5. Строк окупності інвестицій (РР) визначається за формулою

IC

PP = Σ ― (2.7)

―

P k

де Рk — середні надходження за роками, грн.

При цьому РР = mіn п, якщо Σ Рk > Σ ІС .

n n

Строк окупності інвестицій визначає тривалість часу, протягом якого недисконтовані прогнозні надходження грошових коштів перевищують недисконтовану суму інвестицій, тобто це кількість років, необхідних для відшкодування інвестицій.

6. Коефіцієнт ефективності інвестицій (ARR) розраховується за формулою

―

P k

А RR

=

——————— (2.8)

RR

=

——————— (2.8)

½ ( Σ IC - RY)

n

де RY — залишкова чи ліквідаційна вартість, грн.

7. Цей показник порівнюється з коефіцієнтом рентабельності авансованого капіталу (Рa), який розраховується за формулою

Σ ЧП

Pa

=

n

(2.9)

Pa

=

n

(2.9)

Σ IC

n

де Σ ЧП — загальний чистий прибуток підприємства, грн.;

n

Якщо, АRR > Ра, то проект варто прийняти.

Приклад

Для обґрунтування рішення банку про видачу інвестиційного кредиту розрахувати показники ефективності інвестиційного проекту: приведений дохід від інвестицій, чистий приведений дохід, норму рентабельності інвестицій, індекс рентабельності інвестицій і строк окупності івестицій на підставі наведених у табл. 2.8 даних.

Таблиця 2.8. Графік руху грошових потоків інвестиційного проекту

Показник |

Рік |

||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

Варіант "А" |

|||||

Інвестиції, тис. грн |

1200 |

|

|

|

|

Виручка від реалізації нової продукції (разом з ПДВ), тис. грн |

|

1100 |

900 |

700 |

500 |

Повна собівартість реалізованої продукції, тис. грн У т. ч.: амортизаційні відрахування ,обумовлені інвестиціями, тис. грн |

|

700

300 |

600

300 |

500

300 |

400

300 |

Ставка податку на прибуток, % |

|

25 |

25 |

25 |

25 |

Ціна авансованого капіталу (ставка відсотка), % |

|

22 |

22 |

22 |

22 |

Вихідні дані для розрахунку показників ефективності інвестиційного проекту наведено у табл. 2.9.

Таблиця 2.9. Вихідні дані для розрахунку показників ефективності інвестиційного проекту

Показник |

Рік |

|||

|

2-й |

3-й |

4-й |

5-й |

1. Виручка від реалізації нової продукції (разом з ПДВ), тис. грн |

1100 |

900 |

700 |

500 |

2. Повна собівартість реалізованої продукції, тис. грн У т. ч.: амортизаційні відрахування, обумовлені інвестиціями, тис. грн |

700 300 |

600 300 |

500 300 |

400 300 |

3. Прибуток до оподаткування, грн |

400 |

300 |

200 |

100 |

4. Податок на прибуток, грн |

100 |

75 |

50 |

25 |

5. Чисті грошові надходження, грн (ряд. 3 — ряд. 4 + амортизаційні відрахування) |

600 |

525 |

450 |

375 |

Розрахунок показників ефективності інвестиційного проекту

1. Приведений дохід від інвестицій (РV):

600 525 450 375

РV = ― + ― + ― + — = 1261,62тис. грн..

(1+0,22)1 (1 + 0,22)2 (1 + 0,22)3 (1 + 0,22)4

2. Чистий приведений дохід (NPV):

600 525 450 375

NPV = ― + ― + ― + ― - 1200 = 61,62 тис. грн..

(1 + 0,22)1 (1 + 0,22)2 (1+,22)3 (1 + 0,22) 4

3. Індекс рентабельності інвестицій (РІ):

1261,62

РІ = ― = 1,05.

1200

4. Норма рентабельності інвестицій (ІRR):

1,967

IRR = 24,9 + ― • (26-24,9) = 25%.

1,967 + 19,38

5. Строк окупності інвестицій (РР):

1200

PP = ———————————— = 1,5 року (≈ 1 рік 6 міс.)

(1100 + 900 + 700 + 500): 4

Таким чином, банк може прийняти рішення про видачу інвестиційного кредиту, оскільки інвестиційний проект є рентабельним — NРV > 0, РІ > 1, ставка за кредитом (22 %) менша, ніж норма рентабельності інвестицій (25 %), що дасть змогу позичальнику окупити кредит на реалізацію інвестиційного проекту. Строк окупності інвестиційного кредиту становить 1 рік 6 міс. І за умови, що строк кредиту буде більший, ніж строк окупності інвестицій, позичальник матиме достатні грошові потоки для погашення інвестиційного кредиту.

Приклад

Розрахувати строк інвестиційного кредиту, якщо банк надав інвестиційний кредит у сумі 1,2 млн грн під 22 % річних. Строк будівництва становить 2 роки, строк введення об'єкта в експлуатацію (пільговий період) — 6 міс, середні надходження за проектом — 490 тис. грн, річна сума амортизаційних відрахувань, яка спрямовуватиметься на погашення заборгованості за кредитом, — 300 тис. грн, річна сума прибутку, яка спрямовуватиметься на погашення кредиту, — 250 тис. грн, строк окупності проекту — ≈1 рік 6 міс.

Розрахунок строку інвестиційного кредиту

1. Сума заборгованості за кредитом з відсотками (FV):

FV = 1200тис. грн • (1 + 0,22) + 1200 тис. грн • (0,22 /12 • 6) = 595,99тис.грн.

2. Строк погашення кредиту (Пк):

595,99 тис. грн 12

Пк = —————————————— = 2,9 року

300 тис. грн + 250 тис. грн.

3. Строк інвестиційного кредиту (Ті):

Сі = 0,5 року + 2 роки + 2,9 року = 5,4 року.

Таким чином, оптимальний строк кредитування для позичальника має бути 5,5 років (або 5 років і 6 міс), що дасть змогу позичальнику ввести об'єкт в експлуатацію та іічасно погасити заборгованість і відсотки за інвестиційним кредитом.

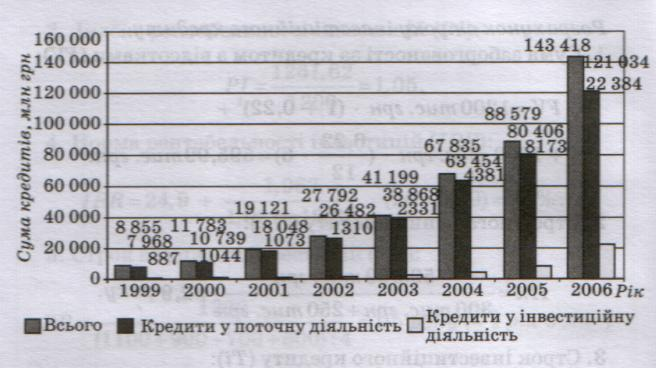

Динаміку кредитів, наданих банками України у поточну та інвестиційну діяльність у національній валюті за 1999—2006 рр., подано на рис. 2.5.

Наведені дані (рис 2.5) свідчать про стійку тенденцію дб зростання інвестиційних кредитів: у 2005 р., порівняно м 2004 р. у 2,7 раза, порівняно з 2003 р. — у 5,1 раза, порівняно з 2002 р. — у 9,6 раза. Частка кредитів у інвестиційну діяльність у загальній вартості кредитного портфеля стшювила: на 1 січня 2004 р. — 6,5 %, на 1 січня 2005 р. — 9,2, на 1 січня 2006 р. — 15,6 % .

Рис. 2.5. Динаміка кредитів, наданих банками України у поточну та інвестиційну діяльність у національній валюті

за 1999—2006 рр.* (за даними "Бюлетеня НБУ" на 1 січня відповідно)

* Дані за 2003—2005 рр. включають нараховані відсотки.

2.3. Перспективи розвитку іпотечного кредитування в Україні

Іпотечний кредит — це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна — землі і виробничих, або житлових, будівель тощо. Іпотечні позики надаються на довгостроковій основі.

Термін "іпотека" вперше був ужитий у Греції в VI ст. до н. є. афінським реформатором Солоном. У сучасному розумінні іпотека — це спосіб забезпечення виконання зобов'язаннь нерухомим майном, що залишається у володінні та користуванні іпотекодавця або третьої особи1.

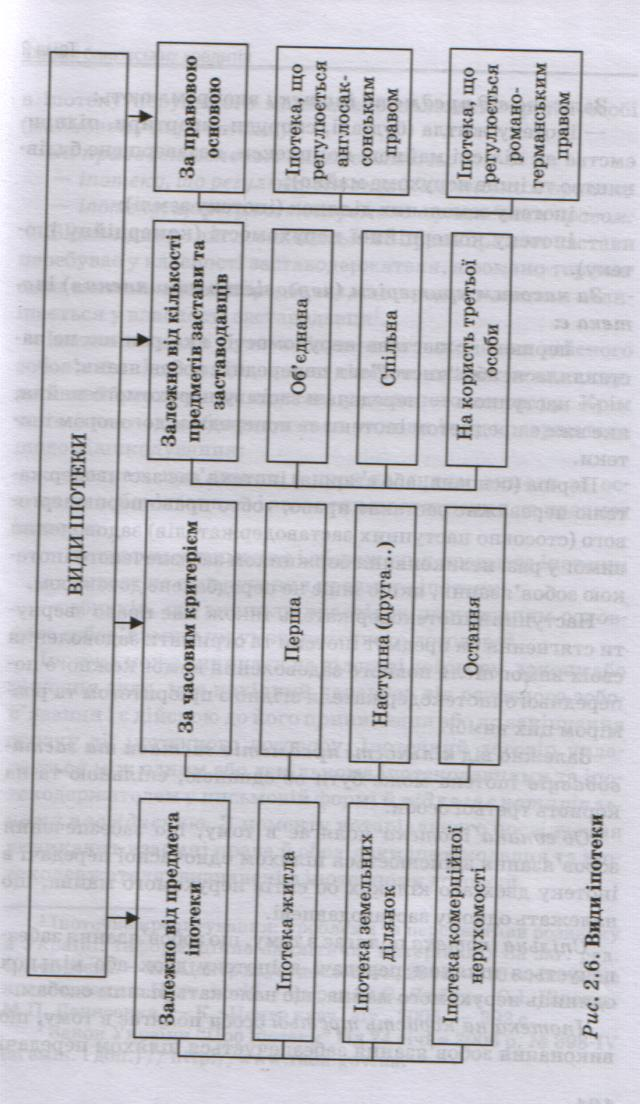

В економічній літературі виділяють такі види іпотеки (рис. 2.6).

Залежно від предмета іпотеки виокремлюють:

іпотеку житла (будівлі, споруди, квартири, підприємства як цілісні майнові комплекси, незавершене будівництво та інше нерухоме майно);

іпотеку земельних ділянок (іпотеку землі);

іпотеку комерційної нерухомості (комерційну іпотеку).

За часовим критерієм (черговістю виникнення) іпотека ег.

першою — застава нерухомості, яка раніше не заставлялася, або "чистої" від попередніх зобов'язань;

наступною — передача в заставу нерухомого майна, яке вже є предметом іпотеки за попереднім договором іпотеки.

Перша (основна, або старша) іпотека дає заставодержателю переважне заставне право, тобто право першочергового (стосовно наступних заставодержателів) задоволення вимог у разі невиконання боржником забезпеченого іпотекою зобов'язання, якщо інше не передбачене договором.

Наступний іпотекодержатель також має право звернути стягнення на предмет іпотеки та отримати задоволення своїх вимог після повного задоволення вимог кожного попереднього іпотекодержателя згідно з пріоритетом та розміром цих вимог.

Залежно від кількості предметів застави та заставодавців іпотека може бути об'єднаною, спільною та на користь третьої особи.

Об'єднана іпотека полягає в тому, що забезпечення зобов'язання здійснюється шляхом одночасної передачі в іпотеку двох або кількох об'єктів нерухомого майна, що належать одному заставодавцеві.

Спільна іпотека полягає в тому, що зобов'язання забезпечується шляхом передачі в іпотеку двох або кількох одиниць нерухомого майна, що належать різним особам.

Іпотека на користь третьої особи полягає в тому, що виконання зобов'язання забезпечується шляхом передачі

В іпотеку нерухомого майна, яке належить третій особі (майновому поручителю).

За правовою основою виокремлюють:

іпотеку, що регулюється англосаксонським правом;

іпотеку, що регулюється романо-германським правом. Відповідно до англосаксонського права предмет застави

перебуває у власності заставодержателя, а романо-германська система права передбачає, що предмет застави залишається у власності заставодавця.

Іпотекою може бути забезпечене виконання дійсного зобов'язання або задоволення вимоги, яка може виникнути в майбутньому на підставі укладеного договору. Крім того, іпотекою забезпечуються вимоги іпотекодержателя щодо відшкодування:

витрат, пов'язаних з пред'явленням вимоги за основним зобов'язанням і зверненням стягнення на предмет іпотеки;

витрат на утримання і збереження предмета іпотеки;

витрат на страхування предмета іпотеки;

збитків, що виникли внаслідок порушенням основного зобов'язання чи умов іпотечного договору.

Іпотека може виникати на підставі договору, закону або рішення суду, має похідний характер від основного зобов'язання і є дійсною до його припинення або до закінчення строку дії іпотечного договору. Іпотечний договір укладається між одним або декількома іпотекодавцями та іпотекодержателем у письмовій формі й підлягає нотаріальному посвідченню. З моменту нотаріального посвідчення виникають взаємні права й обов'язки іпотекодавця та іпотекодержателя, визначені в іпотечному договорі.

Обтяження нерухомого майна іпотекою підлягає державній реєстрації в порядку, встановленому законодавством. Зареєстровані права та вимоги на нерухоме майно підлягають задоволенню згідно з їхнім пріоритетом — за чергою їх державної реєстрації.

У договорі іпотеки має бути обов'язково зазначена вартість предмета іпотеки, яка визначається за згодою між іпотекодавцем та іпотекодержателем або шляхом оцінки предмета іпотеки відповідним суб'єктом оціночної діяльності.

Предмет іпотеки має бути обов'язково застрахований іпотекодавцем (або іпотекодержателем) на його повну вартість від ризиків випадкового знищення, випадкового пошкодження або псування. У разі наступної іпотеки страхування предмета іпотеки не обов'язкове. Договір страхування укладається на користь іпотекодержателя, який у разі настання страхового випадку набуває права вимоги до страховика.

У разі невиконання або неналежного виконання боржником основного зобов'язання іпотекодержатель вправі задовольнити свої вимоги за основним зобов'язанням шляхом звернення стягнення на предмет іпотеки. Звернення стягнення на предмет іпотеки здійснюється на підставі рішення суду, виконавчого напису нотаріуса або згідно з договором про задоволення вимог іпотекодержателя.

Крім того, Законом України "Про іпотеку" передбачена можливість позасудового врегулювання питання про звернення стягнення на предмет іпотеки. Позасудове врегулювання здійснюється згідно із застереженням про задоволення вимог іпотекодержателя, що міститься в іпотечному договорі, або згідно з окремим договором між іпотекодавцем та іпотекодержателем про задоволення вимог іпотекодержателя, який підлягає нотаріальному посвідченню і може бути укладений у будь-який час до набрання законної сили рішенням суду про звернення стягнення на предмет іпотеки.

Забезпечення кредиту у вигляді прав банку на будь-яке заставлене нерухоме майно є додатковою гарантією повного та своєчасного повернення кредиту, зменшує ризик у разі неплатоспроможності, банкрутства, ліквідації позичальника або відсутності бажання сплатити борг. Загалом банківська практика показує, що іпотечне кредитування — один із найбільш надійних видів кредитування, який є привабливим як для банків, так і для позичальників. Кредит, забезпечений іпотекою, є джерелом додаткових грошових коштів з низькими відсотками для позичальника і надійним напрямом розміщення ресурсів для банків, оскільки ризик втрати предмета застави — мінімальний. Якщо іпотечне кредитування здійснюється із заставною, яку можна буде продати для забезпечення рефінансування, то банк може відразу повернути ресурси, розміщені у вигляді іпотечного кредиту, та знову розмістити їх, надавши кредит новим позичальникам. Це дає змогу банкам підтримувати достатню ліквідність балансу.

Крім того, іпотечне кредитування створює умови для прискорення задоволення потреб населення у житлі та позитивно позначається на розвитку реального сектору економіки.

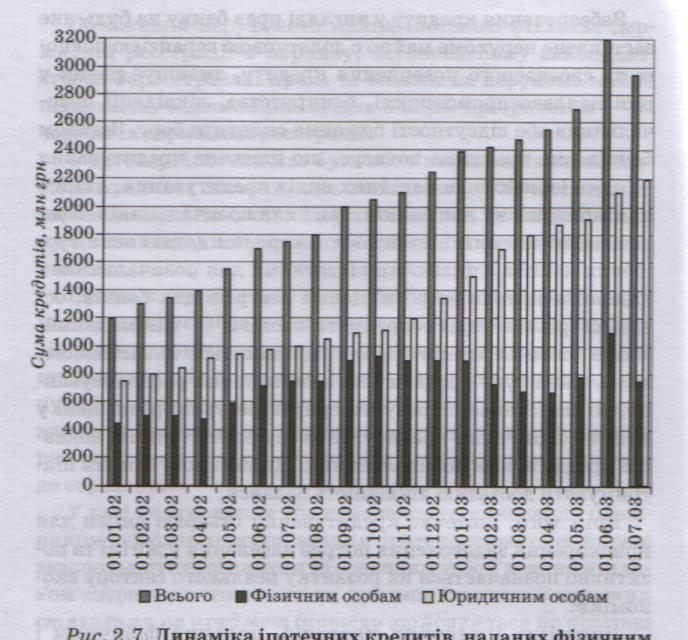

Динаміку іпотечних кредитів, наданих фізичним і юридичнім особам протягом 2002—2003 рр., подано на рис. 2.7.

Наведені дані (рис. 2.7) свідчать про стійку тенденцію до зростання іпотечних кредитів, наданих протягом 2002—2003 рр. При цьому обсяг іпотечних кредитів зростає більшими темпами порівняно з іпотечними кредитами, наданими фізичним особам.

Економічні відносини з приводу купівлі-продажу фінансових зобов'язань, забезпечених нерухомістю, реалізуються через механізм іпотечного ринку, до основних учасників якого належать:

позичальник, що отримує кредит;

кредитор (банк чи небанківська фінансова установа), що надає позичальнику кредит під заставу нерухомості;

посередник — спеціалізована установа, що забезпечує залучення вільного капіталу для його наступного реінвестування в іпотечні кредити;

інвестори (в основному інституційні), що купують цінні папери, випущені на основі іпотечних кредитів.

Рис. 2.7. Динаміка іпотечних кредитів, наданих фізичним та юридичним особам1

Залежно від кількості учасників іпотечний ринок можна поділити на первинний і вторинний.

Первинний іпотечний ринок — це сегмент іпотечного ринку, який охоплює економічні відносини, що виникають у процесі купівлі-продажу іпотечних заставних банками, при цьому за заставною на обслуговування до банку-покупця переходить і позичальник, який основну суму кредиту та відсотки сплачує тепер банку — покупцю заставної. Купити заставну можуть лише кредитні установи, що мають достатню ліквідність.

Вторинний іпотечний ринок охоплює економічні відносини між кредиторами, посередниками та інвесторами, що виникають у процесі купівлі-продажу іпотечних облігацій, іпотечних сертифікатів та інших похідних інструментів.

Крім того, іпотечний ринок можна поділити на декілька великих ринків: іпотечний ринок житла, іпотечний ринок іншої нерухомості, іпотечний ринок землі та промисловий іпотечний ринок.

Найбільш розвинутим є іпотечний ринок житла. Він сьогодні у більшості країн з ринковою економікою відіграє ключову роль у забезпеченні соціально-економічного розвитку. Друге місце за значенням після іпотечного житлового ринку посідає іпотечний ринок землі.

У зв'язку з існуванням різноманітних систем іпотечного кредитування виокремлюють різні моделі вторинного іпотечного ринку, які в цілому можна згрупувати у дві основні моделі іпотечного кредитування: однорівневу модель іпотечного ринку (позичальник — банк — інвестор) та дворівневу модель іпотечного ринку (позичальник — банк — посередник — інвестор).

Для однорівневої моделі організації вторинного іпотечного ринку характерні такі особливості:

фінансові ресурси, необхідні для надання іпотечних кредитів, формуються кредитором за рахунок кредитів інших суб'єктів господарювання, мобілізованих, тимчасово вільних ресурсів і розміщення закладних

іпотечний кредит належить безпосередньо кредитору, який є кінцевим інвестором цього кредиту;

обслуговування іпотечного кредиту (отримання основної суми боргу та відсотків за кредитом) здійснює кредитна установа, що безпосередньо надала іпотечний кредит;

основними інститутами, які здійснюють іпотечне кредитування, є спеціалізовані іпотечні банки, універсальні банки, які здійснюють іпотечне кредитування, ощадні каси, кредитні спілки, страхові товариства та ін.

Однорівнева модель іпотечного ринку, як правило, не передбачає продажу та перепродажу іпотечних кредитів на вторинний ринок.

До основних ознак дворівневої моделі іпотечного ринку належать:

фінансові ресурси, необхідні для іпотечного кредитування, формуються за рахунок не лише джерел, які притаманні однорівневій системі іпотечного кредитування, а й ресурсів, які мобілізуються з фінансових ринків;

первинні кредитори іпотечних кредитів виконуют функції не тільки надання кредитів, а й фінансових посередників, які займаються продажем і перепродажем іпотечних кредитів;

з метою акумуляції коштів використовують цінні папери, які емітуються закладами фінансування ліквідності;

особливу роль відіграють заклади фінансування ліквідності у різноманітних організаційно-правових формах, які здійснюють купівлю іпотечних кредитів (закладних), формують їх у пули за однорідними ознаками, випускають на базі цих пулів власні цінні папери, пов'язані з іпотекою, і за рахунок цього мобілізують ресурси для рефінансування іпотечних кредитів;

дозволяється застосовувати сек'юритизацію активів і трансформацію неліквідних іпотечних кредитів у ліквідні цінні папери первинних кредиторів.

Однорівнева модель іпотечного ринку лежить в основі первинного іпотечного ринку житла. Дворівнева модель передбачає функціонування як первинного, так і вторинного іпотечного ринків житла.

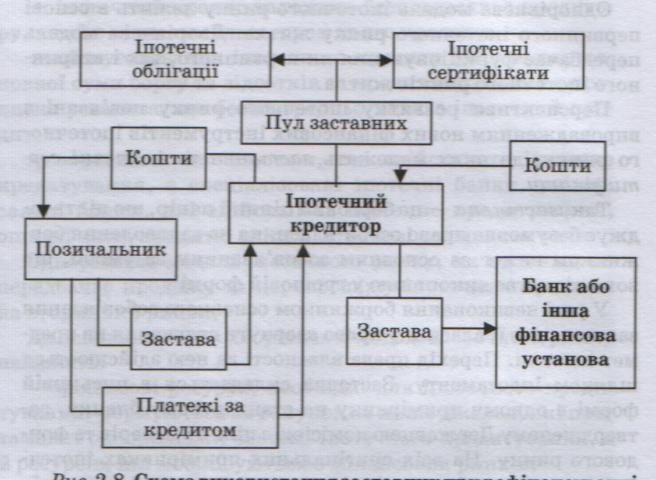

Перспективи розвитку іпотечного ринку пов'язані з впровадженням нових фінансових інструментів іпотечного ринку, до яких належать заставна та іпотечні сертифікати.

Так, заставна — це борговий цінний папір, що підтверджує безумовне право особи-власника на задоволення боржником вимог за основним зобов'язанням за умови, що воно підлягає виконанню у грошовій формі1.

У разі невиконання боржником основного зобов'язання заставна дає її власнику право звернути стягнення на предмет іпотеки. Перехід права власності за нею здійснюється шляхом індосаменту. Заставна складається в письмовій формі в одному примірнику на стандартному бланку, затвердженому Державною комісією з цінних паперів та фондового ринку. На всіх оригінальних примірниках іпотечного договору робиться відмітка про оформлення заставної.

Законом України "Про іпотеку" визначено такі можливості рефінансування з використанням заставних: відчуження (продаж) заставних шляхом вчинення індосаменту, продаж заставних із зобов'язанням зворотного викупу (операції РЕПО), передача заставної у заставу для забезпечення виконання зобов'язань перед іншими кредиторами, емісія іпотечних цінних паперів (рис. 2.8). Заставні згідно із Законом України "Про іпотеку" можуть забезпечувати випуск таких цінних паперів, як іпотечні сертифікати та іпотечні облігації. Відповідно до Закону України "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати"

Рис. 2.8. Схема використання заставних при рефінансуванні банків (відповідно до Закону України "Про іпотеку")1

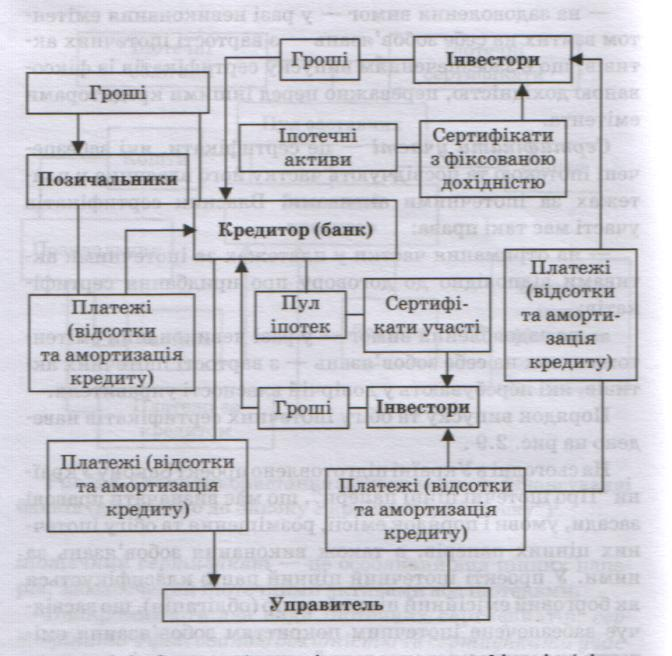

іпотечний сертифікат — це особливий вид цінних паперів, забезпечений іпотечними активами або іпотеками.

Виокремлюють два види іпотечних сертифікатів: сертифікати з фіксованою дохідністю та сертифікати участі.

Сертифікати з фіксованою дохідністю — це сертифікати, які забезпечені іпотечними активами та посвідчують такі права власників:

― на отримання номінальної вартості в передбачені умовами випуску сертифікатів строки;

― право на отримання відсотків за сертифікатами на умовах інформації про випуск сертифікатів;

— на задоволення вимог — у разі невиконання емітентом взятих на себе зобов'язань — з вартості іпотечних активів, що є забезпеченням випуску сертифікатів із фіксованою дохідністю, переважно перед іншими кредиторами емітента.

Сертифікати участі — це сертифікати, які забезпечені іпотекою та посвідчують частку його власника у платежах за іпотечними активами. Власник сертифікатів участі має такі права:

на отримання частки у платежах за іпотечними активами відповідно до договору про придбання сертифікатів;

на задоволення вимог — у разі невиконання емітентом взятих на себе зобов'язань — з вартості іпотечних активів, які перебувають у довірчій власності управителя.

Порядок випуску та обігу іпотечних сертифікатів наведено на рис. 2.9 .

На сьогодні в Україні підготовлено проект Закону України "Про іпотечні цінні папери", що має визначати правові засади, умови і порядок емісії, розміщення та обігу іпотечних цінних паперів, а також виконання зобов'язань за ними. У проекті іпотечний цінний папір класифікується як борговий емісійний цінний папір (облігація), що засвідчує забезпечене іпотечним покриттям зобов'язання емітента сплатити у встановлений строк власнику іпотечного цінного паперу його номінальну вартість і відсоток.

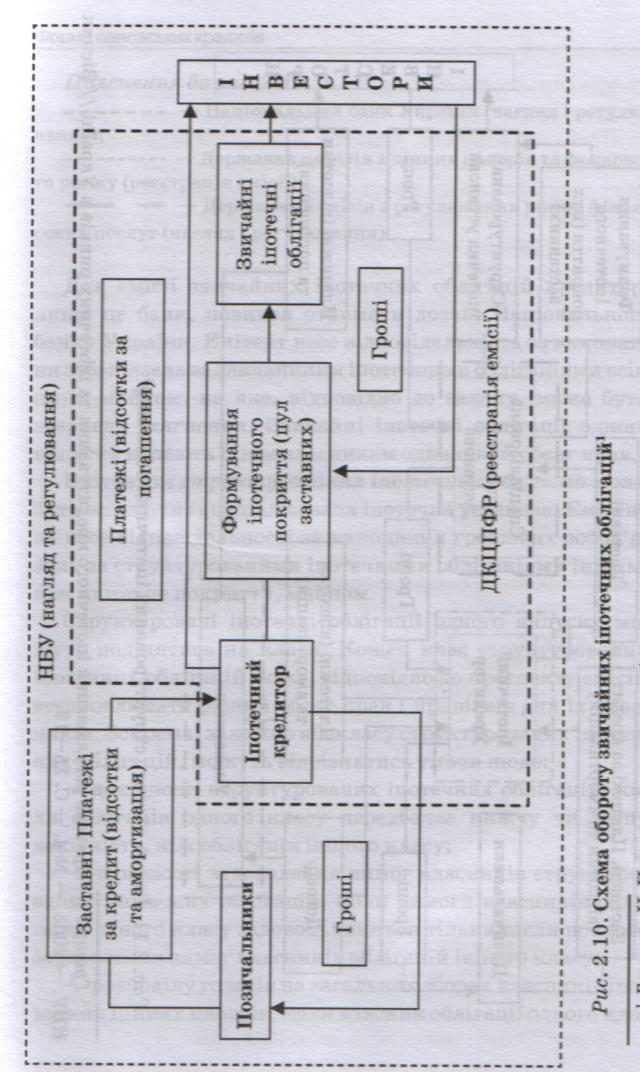

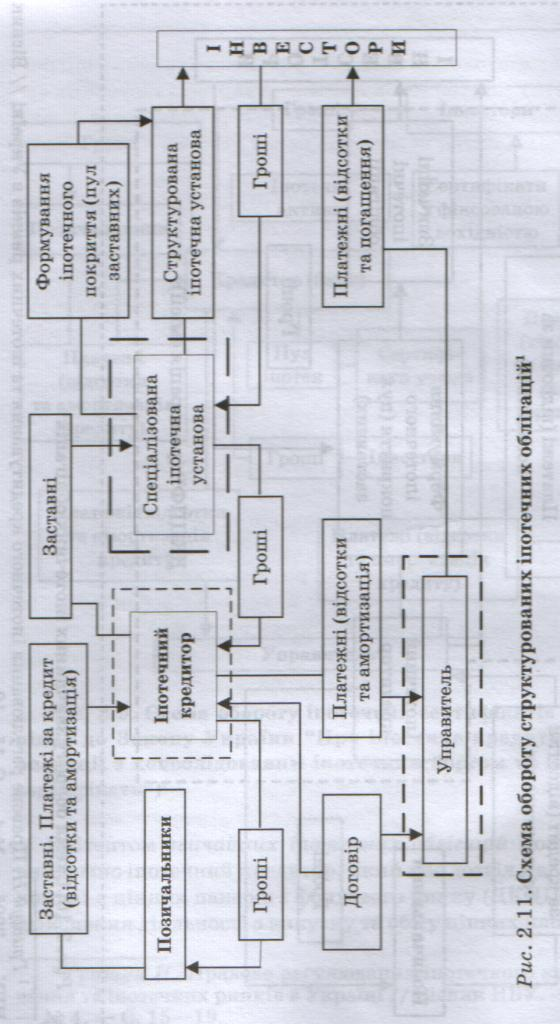

Проектом Закону України "Про іпотечні цінні папери" передбачено випуск двох видів облігацій: звичайні іпотечні облігації, які є інструментами однорівневого вторинного іпотечного ринку (рис. 2.10), — європейська модель іпотечного кредитування, та структуровані іпотечні облігації, які є інструментами дворівневого вторинного іпотечного ринку (рис. 2.11), — американська модель іпотечного кредитування.

Рис. 2.9. Схема обороту іпотечних сертифікатів (відповідно до Закону України «Про іпотечне кредитування, операцій з консолідованим іпотечним боргом та іпотечні сертифікати »)

Емітентом звичайних іпотечних облігацій може бути виключно іпотечний кредитор, який має дозвіл Державної комісії з цінних паперів і фондового ринку (ДКЦПФР) на здійснення діяльності з випуском та обігу цінних паперів.

Пояснення до рис. 2.10, 2.11:

– – – – –Національний банк України (нагляд і регулювання);

----------Державна комісія з цінних паперів та фондового ринку (реєстрація емісії);

— — —Державна комісія з регулювання ринку фінансових послуг (нагляд і регулювання).

Для емісії звичайних іпотечних облігацій кредитор, якщо це банк, повинен отримати дозвіл Національного банку України. Емітент несе відповідальність за виконання зобов'язань за звичайними іпотечними облігаціями всім своїм майном, на яке, відповідно до закону, може бути звернене стягнення. Звичайні іпотечні облігації одного випуску надають їхнім власникам однаковий обсяг прав.

Емітентом структурованих іпотечних облігацій може бути виключно спеціалізована іпотечна установа. Емітент не несе відповідальності за виконання грошових зобов'язань за структурованими іпотечними облігаціями іншим, ніж іпотечне покриття, майном.

Структуровані іпотечні облігації одного випуску можуть поділятись на класи. Кожен клас структурованих іпотечних облігацій може, відповідно до проспекту емісії, встановлювати різний обсяг прав і привілеїв для їх власників. Зокрема, залежно від класу структурованих іпотечних облігацій, можуть відрізнятись умови щодо:

— дохідності структурованих іпотечних облігацій, коли облігація одного класу передбачає нижчу чи вищу дохідність, ніж облігація іншого класу;

— черговості задоволення вимог власників структурованих іпотечних облігацій, коли вимоги власників облігацій одного класу задовольняються тільки після повного — задоволення вимог власників облігацій іншого класу;

розподілу голосів на загальних зборах власників іпотечних цінних паперів, коли власник облігації одного класу має більшу чи меншу кількість голосів, ніж власник облігації іншого класу.

Прийняття Закону України "Про іпотечні цінні папери" дасть змогу використовувати в Україні моделі як одно-, так і дворівневого вторинного іпотечного ринку.

Отже, основні проблеми розвитку іпотечного кредитування в Україні можна поділити: на економічні (висока вартість іпотечних кредитів для населення, недостатність довгострокових кредитних ресурсів у банків, великі витрати на оформлення житла в кредит); юридичні (недосконалість нормативно-правової бази іпотечного кредитування, відсутність достатнього досвіду застосування законодавства про іпотеку); організаційні (нерозвиненість інфраструктури фінансового ринку та недосконалість механізму взаємодії суб'єктів іпотеки). Для вирішення цих проблем перш за все необхідно визначити модель іпотечного кредитування житла, яка буде використовуватися в Україні, і розробити відповідний механізм функціонування іпотечного ринку. По-друге, об'єктивною необхідністю є вдосконалення законодавчої бази у сфері іпотечного кредитування, що дасть змогу систематизувати і лібералізувати іпотечний ринок, зробивши його більш динамічним і, відповідно, більш привабливим для всіх його учасників. І, по-третє, слід внести зміни у процедуру оформлення іпотечних кредитів вітчизняними банками та вжити заходів щодо зниження їх вартості.