2.5 Анализ показателей ликвидности и платежеспособности ооо

«Технопресс»

Оценка финансового состояния хозяйствующего субъекта осуществляется на основе данных о его ликвидности и финансовой устойчивости.

Под ликвидностью предприятия понимается его способность покрывать обязательства активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств [38]. Ликвидность означает безусловную платежеспособность и предполагает постоянное равенство между ее активами и обязательствами по общей сумме, и по срокам превращения в деньги и срокам погашения обязательств.

Платежеспособность оценивается методом определения достаточности источников средств для формирования запасов и затрат и означает готовность хозяйствующего субъекта погасить долги в случае одновременного предъявления требования о платежах со стороны всех кредиторов [17].

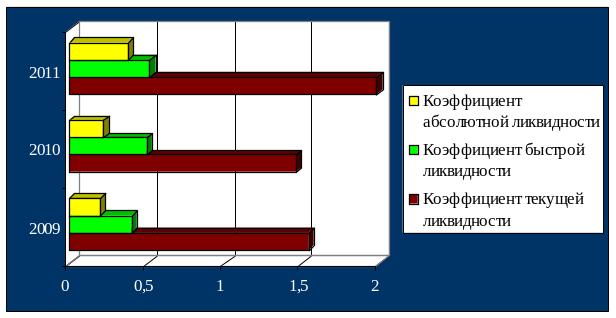

Оценка ликвидности предприятия производится с помощью коэффициентов платежеспособности, которые отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств. Значения показателей ликвидности приведены в таблице 7 (рисунок 18).

Таблица 7 – Значения показателей ликвидности

Показатель |

Год |

Нормативное значение |

||

2009 |

2010 |

2011 |

||

Ктек.ликв. |

1,55 |

1,46 |

1,98 |

>1,7 |

Кбыстр.ликв. |

0,40 |

0,50 |

0,52 |

0,7÷1 |

Кабс.ликв. |

0,20 |

0,22 |

0,38 |

0,2÷0,5 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в настоящий момент. В течение анализируемого периода коэффициент абсолютной ликвидности значительно вырос, следовательно, выросла способность предприятия к оперативному погашению обязательств [8].

Коэффициент текущей ликвидности показывает способность предприятия погасить краткосрочные обязательства за счет своих текущих активов. Коэффициент текущей ликвидности в период с 2009 по 2011 год увеличивается, что подтверждает достаточность оборотных активов для погашения краткосрочных обязательств и сохранение платежеспособности.

Коэффициент быстрой ликвидности помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения. На предприятии данный показатель ниже нормативного значения.

Рисунок 18 – Значения показателей ликвидности

Оценка финансовой устойчивости по значениям и динамике определенных коэффициентов является традиционным методом. Коэффициент концентрации

собственного капитала рассчитывается по формуле 1:

![]() (1)

(1)

где СК – собственный капитал;

ВБ – валюта баланса.

![]()

![]()

![]()

Чем ваше данный показатель, тем большая часть активов профинансирована собственными средствами, тем устойчивее финансовое положение предприятия (рисунок 19). Из зарубежной практики распространенной оценкой является значение коэффициента порядка 50÷60%. На показатель финансовой независимости влияет характер используемой фирмой стратегии развития.

Рисунок 19 – Оценка обеспеченности собственным капиталом

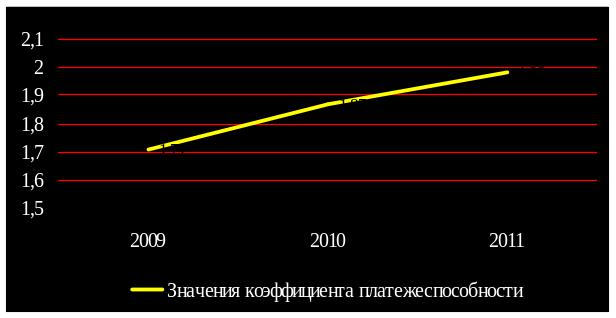

Коэффициент платежеспособности рассчитывается по формуле 2:

![]() (2)

(2)

где ЗК – заемный капитал.

![]()

![]()

![]()

Полученные значения показывают, что способность предприятия полностью выполнять свои платежные обязательства возрастает (рисунок 20).

Рисунок 20 – Уровень платежеспособности предприятия

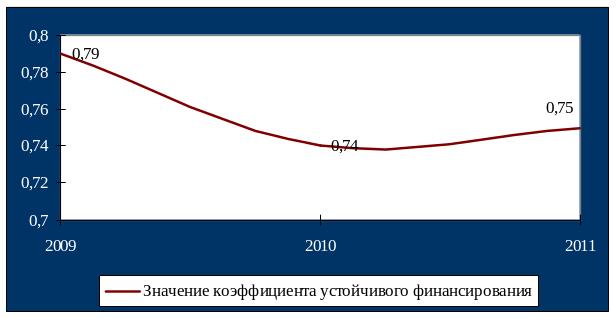

Коэффициент устойчивого финансирования можно рассчитать по формуле 3:

![]() (3)

(3)

где ДО – долгосрочные обязательства.

![]()

![]()

![]()

Доля долгосрочного капитала в активах предприятия достигает своего максимального значения, равного 79% в 2009 году. В 2011 году доля перманентного капитала составила 75%, что также характеризует меньшие риски краткосрочных требований к предприятию (рисунок 21).

Рисунок 21 – Распределение рисков краткосрочных требований

Коэффициент финансового левериджа можно рассчитать по формуле 4:

![]() (4)

(4)

![]()

![]()

![]()

Коэффициент финансового риска считается одним из основных индикаторов финансовой устойчивости. Значение данного показателя снижается, следовательно, снижается риск вложений капитала в ООО «Технопресс» (рисунок 22).

Рисунок 22 – Оценка финансового риска

Графическая интерпретация показателей финансовой устойчивости показана на рисунке 23.

Рисунок 23 – Оценка финансовой устойчивости предприятия