2.4 Факторный анализ прибыли от реализации

Факторный анализ – раздел многомерного статистического анализа, объединяющий методы оценки размерности множества наблюдаемых переменных посредством исследования структуры ковариационных или корреляционных матриц [20].

В таблице 3 представлены исходные данные для факторного анализа прибыли от реализации в 2010 году.

Таблица 3 – Данные для факторного анализа

Показатель |

2009 г. |

Данные 2009 г. пересчитанные на объем реализации 2010 г. (условные) |

2010 г. |

Объем реализованной продукции, млн.руб. |

18,85 |

19,51 |

20,32 |

Себестоимость реализованной продукции, млн.руб. |

14,28 |

14,53 |

15,29 |

Прибыль от реализации, млн.руб. |

4,57 |

4,98 |

5,03 |

Расчет влияния факторов на изменение прибыли от реализации представлен в таблице 4.

Для анализа необходимо сначала найти сумму прибыли при объеме продаж отчетного периода и базовой величине остальных факторов. Для этого определяют индекс объема реализации продукции (IРП), а затем базовую сумму прибыли корректируют на его уровень.

![]()

Таблица 4 – Факторный анализ прибыли от реализации

Показатель |

Порядок расчета |

Расчет |

Сумма прибыли, млн.руб. |

П0 |

В0-З0 |

18,85-14,28 |

4,57 |

Пусл1 |

П0×Iрп |

4,57×1,08 |

4,94 |

Пусл2 |

Вусл - Зусл |

19,51-14,53 |

4,98 |

Пусл3 |

В1-Зусл |

20,32-14,53 |

5,79 |

П1 |

В1-З1 |

20,32-15,29 |

5,03 |

Изменение суммы прибыли за счет:

объема реализации продукции

ΔПVРП=Пусл1-П0=4,94-4,57=0,37 млн.руб.

структуры продукции

ΔПУД=Пусл2-Пусл1=4,98-4,94=0,04 млн.руб.

средних цен реализации

ΔПЦ=Пусл3-Пусл2=5,79-4,98=0,81 млн.руб.

себестоимости реализованной продукции

ΔПС=П1-Пусл3=5,03-5,79=-0,76 млн.руб.

Общее изменение прибыли составит:

ΔП=0,37+0,04+0,81-0,76=0,46 млн.руб.

Проверка:

ΔП=П1-П0=5,03-4,57=0,46 млн.руб.

Рисунок 16 – Изменение прибыли при факторном анализе

В таблице 5 представлены исходные данные для факторного анализа прибыли от реализации в 2011 году.

Таблица 5 – Данные для факторного анализа

Показатель |

2010 г. |

Данные 2010 г. пересчитанные на объем реализации 2011 г. (условные) |

2011 г. |

Объем реализованной продукции, млн.руб. |

20,32 |

21,22 |

21,89 |

Себестоимость реализованной продукции, млн.руб. |

15,29 |

15,31 |

15,49 |

Прибыль от реализации, млн.руб. |

5,03 |

5,91 |

6,4 |

Расчет влияния факторов на изменение прибыли от реализации представлен в таблице 6.

![]()

Таблица 6 – Факторный анализ прибыли от реализации

Показатель |

Порядок расчета |

Расчет |

Сумма прибыли, млн.руб. |

П0 |

В0-З0 |

20,32-15,29 |

5,03 |

Пусл1 |

П0×Iрп |

5,03×1,08 |

5,43 |

Пусл2 |

Вусл - Зусл |

21,22-15,31 |

5,91 |

Пусл3 |

В1-Зусл |

21,89-15,31 |

6,58 |

П1 |

В1-З1 |

21,89-15,49 |

6,4 |

Изменение суммы прибыли за счет:

1) объема реализации продукции

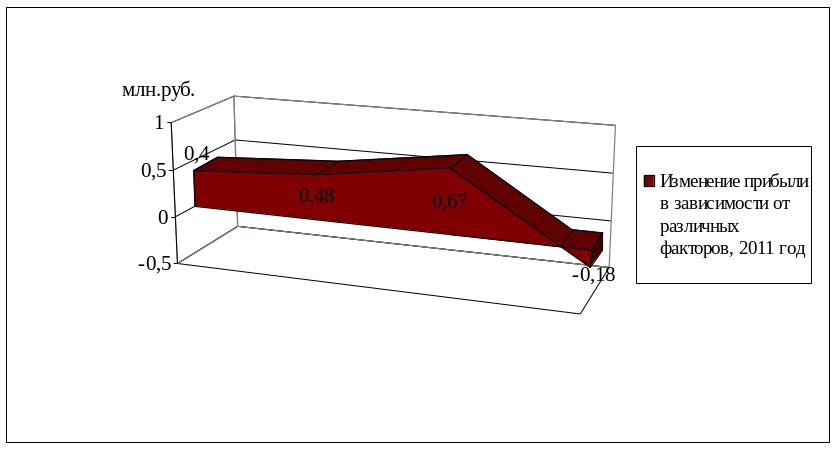

ΔПVРП=Пусл1-П0=5,43-5,03=0,4 млн.руб.

структуры продукции

ΔПУД=Пусл2-Пусл1=5,91-5,43=0,48 млн.руб.

средних цен реализации

ΔПЦ=Пусл3-Пусл2=6,58-5,91=0,67млн.руб.

себестоимости реализованной продукции

ΔПС=П1-Пусл3=6,4-6,58=-0,18 млн.руб.

Общее изменение прибыли составит:

ΔП=0,4+0,48+0,67-0,18=1,37млн.руб.

Проверка:

ΔП=П1-П0=6,4-5,03=1,37млн.руб.

Рисунок 17 – Изменение прибыли при факторном анализе

Результаты расчетов показывают, что уменьшение суммы прибыли на 0,76 и 0,18 млн.руб., соответственно в 2010 и 2011 годах, произошло за счет роста себестоимости реализованной продукции. Изменение прибыли при факторном анализе представлено на рисунках 16, 17.