Управление оборотными активами

Наиб важными элементами ОбА явл-ся: запасы, ДЗ, ДС и их эквиваленты, КФВ.

Каждый из элементов треб особого подхода в упр-ии.

Управление запасами.

На любом производственном предприятии создаются запасы, в составе кот можно выделить 3 осн группы в соотв-ии с движением запасов на предприятии.

Склад сырья -> цех -> склад ГП.

- запасы сырья, материалов и др. аналогичных ценностей,

- запасы в незаверш пр-ве,

- запасы ГП.

Эти запасы, с одной стороны, обеспечивают непрерывность и гибкость процесса пр-ва и продажи продукции. Для этого их д.б. как можно больше.

С др. стороны, эти запасы треб вложения ср-в. Средства омертвляются в запасах, не работают, а значит, предприятие теряет выгоду. С этой т.зр. запасов д.б. как можно меньше.

Так обр., размер запасов д.б. оптимальным. Оптимальный размер запасов опред-ся в процессе их нормирования.

При управлении запасами след учитывать такие виды издержек (затрат):

ст-ть предметов закупки

Одно и то же кол-во сырья, материалов можно приобрести, потратив разное кол-во средств. Это зависит от: цен поставщиков, скидок от размера партии, сезонных скидок т.п.

издержки по оформлению и доставке отдельных партий

Чем больше эти издержки, тем выгоднее делать закупки реже.

издержки по хранению запасов

Они могут включать:

- складские расходы,

- потери запасов от порчи, старения,

- упущенную выгоду из-за омертвления ср-в в запасах.

Чем дороже хранить запасы, тем меньше д.б. их средний остаток, а значит, закупки следует делать маленькими партиями.

издержки, связанные с отсутствием запасов

Это потери от простоя оборудования, сокращение объема сбыта и т.п. Чем больше потери, тем больше д.б. страховой запас.

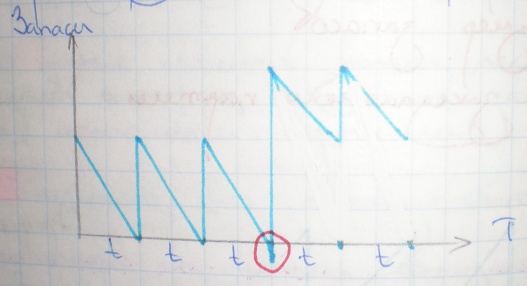

Оценив эти издержки след обосновать систему упр-ия запасами. Сущ. 2 вида таких систем: система фиксированного количества и система фиксир-го времени.

При системе фиксир-го кол-ва постоянно контролируется ур-нь запасов. Когда остаток запасов становится минимально допустимым, делается очередная закупка. Размер закупаемой партии постоянен.

Так обр., фиксир-ся 2 количеств показателя: минимальный размер запасов и размер закупаемой партии.

ГРАФИК 2.

Система фиксир кол-ва подходит для управления запасами с такими характеристиками:

- высокая ст-ть,

- высокие издержки на хранение,

- высокий уровень ущерба при отсутствии запасов,

- наличие скидок к цене при закупке большими партиями,

- непостоянный спрос на данный вид запасов.

При системе фиксир времени пополнение запасов производится с заданной периодичностью. Размер партии зависит от размера остатка. Так обр., фиксируется 1 временной показатель – периодичность. Напр., 1 раз в месяц; через 35 дней и т.д.

ГРАФИК 3.

Система фиксир-го времени подходит для запасов с такими характеристиками:

- невысокая ст-ть,

- низкие затраты на хранение,

- несущественные потери при отсутствии,

- относительно постоянный спрос.

ОСНОВНАЯ МОДЕЛЬ УПРАВЛЕНИЯ ЗАПАСАМИ (МОДЕЛЬ УИЛСОНА)

Позволяет определить оптимальный размер закупаемой партии запасов и периодичность закупок с учетом двух видов издержек:

- Зпар – затраты на оформление и доставку одной партии заказа

- Зхр – затраты на хранение ед-цы запаса за период (год).

Размер оптимальной партии определяется:

Qпар (оптим) = корень (2*V* Зпар / Зхр),

V – общая потребность в данном виде запаса на период (год) в натур выражении.

На основе оптимального размера партии можно опред-ть оптим кол-во закупок и их периодичность.

nопт = V / Qпар (оптим), где n – кол-во закупок.

tопт = Т / nопт , где tопт – периодичность, Т – продолжит-ть периода в днях (360 - год, 90 - квартал).

Пр., определим какими партиями и с какой периодичностью след делать закупки, если общая потребность в сырье – 150 ед. в год, ст-ть выполнения 1 партии заказа – 18 т.р., затраты по хранению ед-цы запаса в год = 6 т.р.

Qпар (оптим) = корень (2*150* 18 / 6) = корень (900) = 30 ед.

nопт = 150 / 30 = 5 раз

tопт = 360 / 5 = 72 дня.

Лекция 7

Одно и то же кол-во товаров м.б. обеспечено предпр по-разному.

Напр., треб 30 единиц запасов в месяц. Рассмотрим 2 варианта закупок: 1) 1 раз в месяц; 2) 1 раз в 2 месяца.

ГРАФИКИ 4 и 5.

В первом варианте ср. вел-на запасов меньше в 2 раза, чем во втором, а значит, предприятие меньше будет тратить на хранение запасов.

В 1-ом варианте в течение года будет сделано 12 закупок, а во 2-ом – 6, а значит, меньше ср-в будет тратиться на оформление и доставку заказов. Кроме того, м.б. страховой запас и тогда ср размер запаса опред-ся как:

Qср = (Qпар / 2) + Qстр, где

Qср – ср размер запаса,

Qпар – размер партии,

Qстр – страховой запас.

ГРАФИК 6.

Общая вел-на издержек по упр-ию запасами за период определится:

Изап = Ипар + Ихр = Зпар*(V/ Qпар) + Зхр*( Qпар /2 + Qстр), где

Ипар – издержки на оформление и доставку партии,

Ихр – издержки на хранение запасов,

V – общая потребность.

В укрупненных расчетах размером страхового запаса можно пренебречь.

Рассчитав эти издержки при оптимальном размере партии по модели Уилсона и при фактическом размере партии, кот закупает предприятие, можно определить каковы потери предприятия из-за неправильной пол-ки управления запасами или каков будет эффект от перехода к оптим политике.

Изап (оптим) < Изап (факт)

Э = Изап (факт) - Изап (оптим), где Э – эффект.

Продолжение примера: определим потери предприятия из-за неправильной пол-ки управления запасами, если фактич закупки делаются 10 раз в год.

Qпар (факт) = 150/10 = 15 ед.

Изап (факт) = 18*(150/15) + 6*(15/2) = 225 т.р.

Изап (оптим) = 18*(150/30) + 6*(30/2) = 180 т.р.

У (убытки) = 225 – 180 = 45 т.р.

45 т.р. теряет предприятие ежегодно из-за неправильной пол-ки управления запасами.

Модель Уилсона является упрощенной. Она упрощает и идеализирует динамику запасов и основана на таких предпосылках:

1. спрос на продукцию постоянен, а значит, размер запасов м/д закупками уменьшается равномерно;

2. время поставки постоянно и определено однозначно;

3. отсутствие запаса недопустимо;

4. размер закупаемой партии всегда постоянен.

Фактически же динамика запасов на предприятии….

Данная модель не м.б. использована, если закупки, производство или продажи носят сезонный характер.

Следует иметь в виду, что разработка моделей явл-ся сложной и дорогостоящей и оправдывается не всегда. На предприятии м.б. много различных видов запасов, которые имеют разную значимость.

Для классификации запасов исп-ся метод ABC. Он заключается в том, что все запасы делятся на 3 группы:

1) группа А включает ограниченное кол-во наиболее ценных видов запасов. Треб их систематический учет и контроль. Обязательно создание страхового запаса. Использование моделей в этой группе – эффективно.

2) группа В – менее важные запасы. Их учет и контроль может проводиться в виде ежемесячной инвентаризации. Страховой запас обычно создается. Использование моделей приносит определенный эффект.

3) группа С – широкий ассортимент малоценных запасов. Затраты на их хранение незначительны. Закупается обычно большими партиями. Резерв специально не создается, но практически всегда имеется. Модели для упр-ия такими запасами не разрабатываются.

Основную сложность при использовании модели Уилсона составляет правильное обоснование затрат на оформление и доставку 1 партии и на хранение ед-цы запаса.

Если доставка делается сторонними организациями, то эти затраты обосновать легче, если же силами самого предприятия, то след определить, какую часть расходов транспортного цеха следует отнести на доставку 1 партии.

Модель Уилсона учитывает не все виды издержек, связ с запасами. В частности, не учитывается стоимость предметов закупки (м.б. разная и зависеть от размера партии).

Напр., мы определили размер партии = 30 ед., а при закупке партии в 35 ед., продавец делает скидку и, возможно, оптимальной будет партия не 30, а 35 ед.

Для того, чтобы учесть наличие скидок, следует дополнить формулу издержек еще одним слагаемым - S (стоимость предметов закупки с учетом наличия скидок).

S = V*Ц*((100 – С)/100), где

С - % скидки при закупке определенными партиями;

Ц – цена единицы запаса.

Так обр., общая формула издержек такова:

Сумма Изап = Ипар + Ихр + S = Зпар*(V/Qпар) + Зхр*( Qпар/2 + Qстр) + V*Ц*((100 – С)/100)

Эти суммарные издержки следует рассчитывать:

- при оптимальной партии по модели Уилсона (в нашем примере = 30 ед.)

- в точках предоставления скидок (минимальная партия, при кот предоставляется скидка) и выбрать вариант, при кот издержки минимальны.

Продолжение примера: цена сырья = 10 т.р. за ед. и поставщик предоставл скидки к цене закупки больших партий: 1) если партия от 50 ед. – 10%; 2) от 75 ед. – скидка 15%.

Определим размер оптимальной партии.

Сумма Изап (30 ед.) = 18* 150/30 + 6* 30/2 + 150*10*1 = 1680 т.р.

Сумма Изап (50ед.) = 18* 150/30 + 6* 50/2 + 150*10*0,9 = 1552 т.р.

Сумма Изап (75 ед.) = 18* 150/75 + 6* 75/2 + 150*10*0,85 = 1536 т.р.

Так обр., оптимальной партией явл-ся 75 ед. При этом затраты на хранение запасов будут чрезмерно большими, но это компенсируется снижением стоимости запасов.