Меры финансового оздоровления

Финанс оздоровление является неотъемлемой частью антикризисного управления предприятием.

Антикризисное управление включает в себя:

разраб и реализац мер по выведен предпр из кризисной ситуации

разраб и реализац антикризисн программы для благополучного и стабильного предприятия с целью избежания кризисной ситуации

Таким образом, меры фин оздоровления требуются не только предприятию, находящемуся в кризисе, но и внешне «здоровым» предприятиям.

Первыми признаками того, что ситуация ухудшается и возникает угроза кризиса в будущем для благоприятного предприятия могут быть:

недостаточная диверсификация деятельности предприятия

При этом результаты деятельности в настоящее время и в перспективе зависят от низкой (узкой) номенклатуры продукции, от конкретн проекта или Актива (Ава)

ухудшение взаимоотношений с хозяйственными партнерами, потеря ключевых партнеров

отсутствие постоянного технического и технологического обновления, переподготовки и увеличения квалификации кадров

неэффективные долгосрочные соглашения с хоз партнерами, кредиторами

реализация рискованного проекта

появление конкурентов

Более серьезными признаками неблагополучия, свидетельствующими о высокой угрозе кризиса, являются:

неблагоприятные изменения в портфеле заказов (их кол-во станов меньш8е и т.д.)

привлечение новых источников финансирования на менее выгодн условиях, рост цены Капитала (стоимость источников финансирования)

привлечение краткосрочных заемных средств для финансирования долгосрочных проектов

неритмичность и сбои в производстве

большой % брака и возврата продукции

постоянный недостаток оборотных средств

увеличение запасов, необусловленное ростом производства

неэффективное использование ОС, простои оборудования и т.п.

Для финансового оздоровления требуется формировать концепцию выхода из кризиса или предотвращения кризисной ситуации, а также разработать политику финансового оздоровления

Концепция финансового оздоровления – это основная идея, которая лежит в основе улучшения фин ситуации (перепрофилир пр-ва, диверсификация и т.п.)

Политика финансового оздоровления – система конкретных мер, направл на преодолен (предотвращен) кризиса и его последствий.

Она вытекает из выбранной концепции и подразделяется на СТРАТЕГИЮ и ТАКТИКУ финансового оздоровления.

Стратегия финансового оздоровления включает формулировку целей и долгосрочн мероприятий по фин оздоровлению.

Тактика фин оздоровления направления на разраб краткоср мер, не позвол-их кризису углубляться.

Эти меры обусловлены выбранными концепцией и стратегией. Если эти меры не привод к желаемому результату, то концепц и стратег след пересмотреть.

Наиболее полный комплекс мероприятий разрабатывается для неплатежеспособных предприятий, находящихся в состоянии внешнего управления. План внешнего управления (восстановления платежеспособности) разраб-ся внешним управляющим в обязательном порядке.

Согласно закону «О несостоятельности (банкротстве)» мерами по восстановлению платежеспособности должника могут быть:

- перепрофилирование производства

- закрытие нерентабельных производств

- ликвидация ДЗ

- продажа части имущества

- уступка прав требования должника

- исполнение обязательств должника собственниками или 3ми лицами

- продажа предприятия

- иные меры

Конкретные меры финансового оздоровления любого предприятия могут предусматривать:

1) решения по поводу использования материальных Аов (ОС, незав стр-во, Запасов)

Следует сделать анализ состояния и использования этих Аов и по каждому из них принять какие-либо решения:

- оставить на предприятии в неизменном виде

- отремонтировать (модернизировать для собственного использования)

- продать

- списать

- обменять

- сдать в аренду и др.

2) по поводу выпускаемой продукции

Следует

- провести маркетинговые исследования

- сделать прогноз V продаж

- анализ конкуренции, рентабельности

И на основе этого принять решения об:

- изменении V пр-ва, ассортимента, качества, характеристик продукции, а также

- разработать политику продвижения Тра и стимулирования сбыта

3) решения по поводу финансовых Аов, долгосрочн и краткосрочн финансовых вложений

Необходимо проанализировать доходность и риск этих Аов и сделать вывод о том, следует ли сохранить или продать эти Авы

4) решения по управлен ценами и затратами

Ценовая политика и политика управления затратами являются решающими для увеличения Прибыли от продажи продукции, которая является основной составляющей Прибыли

5) решения по управлению ДЗ и КЗад.

Необх проанализировать их размер и оборачиваемость и разработать меры по ускорению оборачиваемости ДЗти и избежанию просроченной кредиторской (погашение, реструктцризация)

6) реорганизация предприятия, изменение производств структуры, структуры управления

Может стать главным условием финансовой стабилизации

Согласно Закону РФ «Об АО» предусматриваются такие формы их реорганизации:

- слияние

- присоединение

- разделение

- выделение

- преобразование

7) повышение квалификации кадров

Для эффективного управления предприятия требуется квалиф персонал

8) разработка инвестиц проектов

Наиб результативн спос фин оздоровления. Требуется экономич обоснование

И др.

Меры по улучшению финансового оздоровления предприятия

Показатели: ликвидности и финансовой устойчивости

Если порезультатам фин диагностики выявлена проблема недостаточной ликвидности баланса или низкой финансовой устойчивости, то значит структура баланса предприятия неудовл и следует принять меры по ее изменению.

Изначально следует определить, к какой именно структуре баланса должно стремиться предприятие. Следует обосновать критерии удовлетворительной структуры баланса.

Например, в законе «О несостоятельности (банкротстве)» предприят, действовавшим до 1998 года в качестве критер удовлетворит структ баланса были приняты: Ктек ликв >= 2; Кобесп собств ср-вами >=0,1

Если баланс предпр не соотв-ал этим критер, то предпр считалось неплатежеспособным, присутств признаки банкротства.

Каджое предпр должно определить собственные критерии удовлетворит структуры баланса.

Например, предприятие определило:

тек ликв >=1.6

Коб >= 0.1

Могут быть и другие критерии, например Ксрочн ликв, Кнезавис и т.д.

Как следует изменить баланс, чтобы он стал соотв-ть этим критериям?

Для этого должен быть разработан комплекс мероприятий, который заключается в увеличении или в снижении Внеоб А, Об А, СК, ДО, Краткоср О и др. различных комбинаций названных изменений.

Этот комплекс мероприятий д.б. конкретизирован и д.б. определены пути достижения необходимых изменений.

Например, снижение Об А м.б. за счет:

- избавление от излишних запасов

- изменения политики закупок и продаж

- стимулиорования продаж (скидки)

- использование методов сокращен ДЗад-ти

- использ своб ден ср-тв

Увеличение Об А м.б. за счет:

- продажи части ВоА

- направлен собств ср-тв на пополнен Об А

- использование кредитов и займов на их пополнение

Увеличение СК м.б. за счет:

- эмиссии акций и увеличения УК

- капитализации Pr (в т. Числе направлен Чист Pr в резервн фонд или на увеличение нераспред Pr)

- переоценка ОС и т.д.

Если предприятие в качестве критериев удовлетворит структ баланса выбирает

Ктек ликв >= 1.6

Коб >= 0.1

То для их выполнения д.б. соблюдена система неравенств

Об А/ КО >= 1,6

(СК – ВоА)/ Об А >= 0,1

Эти показатели взаимосвязаны, т.к. Об А находятся в числителе одного и в знаменателе другого => при росте Об А К тек ликв будет увеличиваться, а коэф обеспеченности уменьшаться, поэтому изменение коэф-ов следует рассматривать в комплексе.

Наиболее рспространен СХЕМАМИ ПЕРЕХОДА от неудовлетворит структ баланса к удовлетворит явл след:

1) А:

ВоА - z

ОбА + (z - x)

П:

СК

ДО

КО - х

Предприятие должно стремиться к сокращению ВоА на величину, не менее z, сокращен КО не менее, чем на х и изменению ОбА на величину (z – x)

Для того, чтобы найти величины z и х, необходимо решить систему неравенств:

(ОбА + z - x) / (КО – х) >= 1,6

(СК – (ВоА - z)) / (ОбА + z - x) >= 0,1

2) А:

Во А

ОбА + (у – х)

П:

СК + у

ДО

КО – х

Предприятие должно стремиться к увеличению СК не менее, чем на у, погашению КО не менее, чем на х и изменению ОбА на величину (у – х).

Для того, чтобы определить критерии х и у, необходимо решить систему неравенств

(ОбА + у - x) / (КО – х) >= 1,6

(СК + у - ВоА) / (ОбА + у - x) >= 0,1

3) А:

ВоА + (у – х)

ОбА

П:

СК + у

ДО

КО – х

Предприятие должно стремиться к увеличению СК не менее, чем на у, сокращен КО не менее, чем на х и изменение ВоА на величину (у – х)

Для определения параметров у и х необх решить сист неравенств:

ОбА / (КО – х) >= 1,6

(СК + у – (ВоА + у - х)) / ОбА >= 0,1

Если у предприятия недостаточная ликвидность баланса

Ктл = ОбА / КО

То следует принять меры по увеличен ликвидных Аов и сокращен КО

Например, в отчетн пер у предпр

З = 100 млн руб

ДЗ = 60

ДС + КФВ = 20

КО = 100

Ктл = (100 + 60+20)/ 100 = 1,8

Нормальным уровнем коэф для данного предпр является 2. Как можно его достичь?

Предлагаются мероприятия по ускорению оборачиваемости ДЗ. В результате них из ДЗ высвобождается 20 млн руб и эти ср-ва будут направл на погашение КО. Тогда

Ктл = (100+(60-20)+20)/ (100-20) = 2

Если по результатам финансовой диагностики выявл проблема низкой финансовой устойчивости (соотношение между собств и заемн ср-ми), то следует принять меры по увеличению собств средств (увеличение СК(УК, нераспр приб и т.д.; НЕ «взять кредит») и снижению обязательств.

Меры по повышению эффективности деятельности предприятия

Показатели рентабельности и оборачиваемости

1) Если финансовая диагностика показала недостат деловую активность, то следует принять меры по более интенсивному использованию ресурсов

Например, Оборачиваемость активов

Оа = Выр / А

Можно увеличить след способами:

увеличить Выр при неизмен Аах (например, увеличить сменность)

снижение Аов при сохранении Выр (избавление от излишних, изменение политики закупок/ продаж и т.п.)

увеличение Выр при сокращении Аов

2) Если фин диагностика выявила большую продолжительность операцион и фин цикла

Топ = Дз + Ддзп

Тфин = Дз + Ддзп – Дкзп

Следует принять меры по ускорению оборачиваемости запасов и Деб Зад покупат и замедлению оборачиваемости КЗ перед поставщиками.

3) Если диагностика показала низкую рентабельность, то следует принять меры

Р = П / (А, П, В, С) * 100 %

По увеличению прибыли.

Pr от продаж можно увеличить:

- путем увеличения Выр

- сокращен с/ст коммерч и управленч расходов

Общую величину Прибыли, кроме того, можно увеличить путем:

- увелияения прочих доходов

- снижения прочих расходов

Важнейшими факторами, влияющими на прибыль от продаж, являются:

Ценовая политика

Политика снижения издержек

ЦЕНОВАЯ политика

Цена влияет на V продаж, на величину Выр и Приб от продаж.

Рост цен ведет к увеличению Прибыли на единицу продукции, но при этом могут уменьшиться Vмы продаж, а значит влиян на Прибыль от продаж может быть разным. Поэтому следует обосновать наиб приемлем для предприятия цену.

Поскольку Рок изменчив, его конъюнктура изменяется, то требуется постоянное регулирование цен на предприятии. Крупн предпр, как прав, исп полит гибких цен. При этом существует система скидок и надбавок к базов цене. В этой системе могут быть учтены такие факторы:

* изменение качества продукции

* услов поставки

* V закупаемых партий

* ценов политик конкурентов

* психологич воздейств цены на покупат и др.

Часто уровень цен связан с издержками предпр. Невозможно снизить цену , так как она на пределе издержек и поэтому необх разработать

Политику СНИЖЕНИЯ ИЗДЕРЖЕК

При неизменных ценах снижение издержек является основным условием роста прибыли.

Наибольший эффект имеет политика низких издержек при след услов:

- спрос по цене эластичен,

И значит для увеличения объема продаж можно снизить цену, а для этого нужно снизить издержки

- ограниченные возможности конкуренции по качеству (стандартн продукция широк потребления),

Поэтому осн видом конкуренции является ценовая. Следует снизить цену, а для этого издержки

- производимый товар находится на начальн этапе жизненного цикла, то есть имеет перспективы длятельного использования

- покапат не привяз к конкт производит и имеют возможность выбора по цене

При других условиях полит низких издержек м.б. связана с потерей позиций предпр на Рке.

Основными факторами такого риска являются:

1. если при малом жизненном цикле продукта снижение издержек осуществляется путем организации массов пр-ва (увеличение Vов пр-ва), то это может привести к потере прошлых произведенных инвестиций в спец оборудование.

При неблагопр конъюнктуре Рка инвестиции не успеют окупиться и фин положение ухудшиться

2. если снижение расходов достигается за счет снижения качества, сервиса, то предпр может не выдержать конкурентн борьбы

3. аналог рез-ты если издержки снижаются путем отказа от обновления продукции, технологии, увеличения квалификации персонала и т.п.

Политика снижения расходов является эффективной и не ведет к повышенному риску, если она предполагает снижение потерь при пр-ве, хранен продукции; ликвидацию дублирования в управлении и т.п.

Разработкой и реализацией политики снижения издержек заним разл службы предприятия: технологические, экономические, финансовые и др.

Основными задачами фин руководителя при управлении затратами являются:

решения совместно с бух службой по разработке учетной политики

обоснование мероприятий по снижению издержек

разработка совместно с экономистами смет затрат на пр-во, калькуляций себестоимости отд видов продукции бюджета

обоснование решений по освоен пр-ва новых видов продукции и прекращение пр-ва старых из-за их убыточности или низкой рентабельности

анализ выполнения планов по снижен расходов (плановых смет калькуляций бюджетов)

4) Если финансовая диагностика показала низкую рентабельность Аов , то след учесть, какие факторы влияют на нее:

Рент А (Ра) = Рентаб продаж (Р пр) * Оборач Аов (Оа)

Таким образом, увеличить Ра можно путем увеличения Рпр, ускорения Оа.

Пример

В отчетном периоде Ра составила 18%. Предприятие стремиться увеличить ее до 20%. Какими способами можно этого достичь?

Ра = Р пр * Оа = ЧП / В * 100% * В / А

Ра отч = 18 / 200 * 100 * 200 / 100 = 18%

Способы достижения цели:

1. увеличение Рпр при неизмен оборачиваемости Аов

Анализ расходов показал, что путем устранения потерь на пр-ве можно снизить расходы на 2,5 млн руб. НА эту величину увеличится Прибыль, а с учетом налогообложения ЧП увеличится на 2 млн руб.

Тогда Ра составит:

Ра = (18 + 2) / 200 * 100 * 200 / 100 = 20%

2. ускорение Оборачиваемости Аов при неизменной рентабельности продаж

Анализ Аов показал, что можно без потерь для производства сократить Об А на 2 млн руб и Внеоб на 8 млн руб. Таким образом Авы сократятся на 10 млн руб при сохранении Выр и Прибыли

Ра = 18 / 200 * 100 * 200 / (100 – 10) = 20%

3. изменение обоих факторов

Анализ показал, что изменение политики закупок позволит сократить запасы на 5 млн руб. При этом затраты на их хранение сократятся на 1,25 млн руб => увеличится прибыль и с учетом налогообложения ЧП возрастет а 1 млн руб. В результате Ра составит:

Ра = (18 + 1) / 200 * 100 * 200 / (100 – 5) = 20%

Таким образом, результат достигается при всех 3х вариантах и следует выбрать наиболее приемлемый для предприятия.

5) Если фин диагностика показала низкую рентабельность Собств Кла, то следует учесть, что на нее влияет 3 фактора:

Рск = Рпр * Оа * Кфз (коэф фин зависим)

Таким образом, увеличить Рск можно путем:

- роста Рент продаж

- ускорен Оборач Аов или за счет

- привлечения заемн ср-тв, увеличения фин зависимости предприятия

При этом важно, чтобы отдача от использования заемн ср-тв была больше, чем их стоимость.

Анализ чувствительности финансовых результатов деятельности предприятия к изменениям цен и структуры затрат

Анализ чувствительности показывает влияние изменения цен, перемен и пост расходов на Прибыль.

В основе этого анализа лежит расчет V производства и продажи продукции, про котор Приб остается на прежнем уровне при изменении разл факторов: цен, затрат, т.е. этот анализ призван ответить на вопрос:

Сколько следует произвести и продать продукции для сохранения прибыли, если изменяется цена продукции, переем расходы, пост расходы?

При этом Vмы производства и продажи продукции определяются по формуле:

ОП = СП (сумма покрытия) / (Дсп (доля Сум покрыт в выр) * Ц(цена))

Пример 1

Цена продукции сост 10 руб, переем расх 7 руб на ед, пост расх – 1500 руб в мес, V продаж – 1000 ед. Определим, как следует изменить V продаж для сохранения неизменной Прибыли при условиях:

увеличение пост расходов до 2 000 руб

увеличение перемен расх до 8 руб на ед

увеличение цены продукции до 12 руб

ТАБЛИЦА

Показатели |

|

|||

Базовый |

1 |

2 |

3 |

|

ОП |

ОП (V продаж), ед = 1000 |

ОП (V продаж), ед = 1167 |

ОП (V продаж), ед = 1500 |

ОП (V продаж), ед = 600 |

Выр |

Выр, руб = 10 000 |

Выр, руб = 11 670 |

Выр, руб =15 000 |

Выр, руб = 7200 |

Рпер |

Рпер, руб = 7 000 |

Рпер, руб = 8169 |

Рпер, руб =12 000 |

Рпер, руб = 4200 |

СП |

СП, руб = 3 000 |

СП, руб = 3500 |

СП, руб = 3 000 |

СП, руб = 3000 |

Дсп |

Дсп, коэф = 0,3 |

Дсп, коэф = 0,3 |

Дсп, коэф = 0,2 |

Дсп, коэф = 0,4167 |

Рпост |

Рпост, руб = 1500 |

Рпост, руб = 2000 |

Рпост, руб = 1500 |

Рпост, руб = 1500 |

Приб |

Pr (П), руб = 1500 |

Pr (П), руб = 1500 |

Pr (П), руб = 1500 |

Pr (П), руб = 1500 |

Вариант:

Базовый:

ОП (V продаж), ед = 1000

Выр, руб = 10 000

Рпер, руб = 7 000

СП, руб = 3 000

Дсп, коэф = 0,3

Рпост, руб = 1500

Pr (П), руб = 1500

Первый:

ОП (V продаж), ед = 1167

Выр, руб = 11 670

Рпер, руб = 8169

СП, руб = 3500

Дсп, коэф = 0,3

Рпост, руб = 2000

Pr (П), руб = 1500

Второй:

ОП (V продаж), ед = 1500

Выр, руб =15 000

Рпер, руб =12 000

СП, руб = 3 000

Дсп, коэф = 0,2

Рпост, руб = 1500

Pr (П), руб = 1500

Третий:

ОП (V продаж), ед = 600

Выр, руб = 7200

Рпер, руб = 4200

СП, руб = 3000

Дсп, коэф = 0,4167

Рпост, руб = 1500

Pr (П), руб = 1500

1. При изменении Рпост для сохранения Прибыли следует изменить Сумму покрытия

СП = Рпост + Приб

СП1 (1 вариант) = 2000 + 1500 = 3500 руб

Поскольку при этом не изменяется ни цены, ни Рперем, то Дсп в Выручке тоже не изменится и V продаж, который обеспечивает сохранение Pr, определяется:

ОП = СП1 / (Дсп0 * Ц0)

ОП = 3500 / (0,3 * 10) = 1167 ед

Таким образом, для сохранения Pr следует увеличить V производства и продажи на 167 ед

2. При изменении Рперемен и неизменной цене изменяется соотношение между ними, а значит изменяется Дсп в Выручке

Общая величина СП должна остаться неизменной, потому что пост расх не изменяются, но для получения такой СП следует изменить V производства и продажи:

ОП = СП0 / (Дсп1 * Ц0)

Дсп1 = (10 – 8) / 10 = 0,2

ОП = 3000 / (0,2*10) = 1500 ед

Таким образом, для сохранения Pr следует увеличить V производства и продажи на 500 ед (1500 – 1000)

3. При изменении цены и неизменных переменных затратах изменяется соотношение между ними, а значит, Дсп в Выручке.

Поскольку пост затраты и Pr остаются на том же уровне, величина Сп тоже не должна изменяться, но для ее получения следует изменить Vмы продаж

ОП = СП0 / (Дсп1 * Ц1)

Дсп1 = (12 – 7) / 12 = 0,4167

ОП = 3000 / (0,4167 * 12) = 600 ед

Таким образом, Pr сохраниться в том же размере при снижении Vов пр-ва и продажи на 400 ед

Использование операционного левериджа для планирования Pr от продаж

Действие ОЛ заключается в том, что любое изменение Выр от продажи ведет к еще большему изменению Pr. В этом заключается предпринимат риск.

Он связан с наличием в расходах постоянных

ОЛ определяется:

ОЛ = СП / Приб

И показывает, во сколько раз темпы изменения прибыли больше, чем темпы изменения выручки за счет изменения объемов продаж.

При этом считается, что цена остается неизменной. Однако на величину выручки влияет не только объем продаж, но и цена. Как правило, выручка изменяется под воздействием обоих факторов одновременно.

При планировании прибыли важно учесть степень влияния и направление децствия каждого из этих факторов.

Динамика выручки под воздействием изменения цен иначе сказывается на прибыли, чем динамика выручки под воздействием объема продаж.

Если цена не изменяется, а изменяется объем продаж, то это влияет и на выручку, и на перемен затраты. Поэтому изменение прибыли включает изменении выручки, уменьшенное на изменении перемен затрат.

Если объем прод не изменяется, а изменяется цена продукции, то затраты остаются неизменными и изменение прибыли соответствует изменению выручки.

Пример 2

По данным примера 1 рассмотрим 2 варианта изменения выручки:

за счет изменения цены на 20%

за счет изменения объема продаж на 20%

ТАБЛИЦА

Показатели |

|

||

баз |

1 |

2 |

|

ОП |

ОП (V продаж), ед = 1000 |

ОП (V продаж), ед = 1000 |

ОП (V продаж), ед = 1200 |

Ц |

Ц, руб = 10 |

Ц, руб = 12 |

Ц, руб = 10 |

Выр |

Выр, руб = 10 000 |

Выр, руб = 12 000 |

Выр, руб = 12 000 |

Рперем |

Рпер, руб = 7 000 |

Рпер, руб = 7 000 |

Рпер, руб = 8 400 |

Рпост |

Рпост, руб = 1500 |

Рпост, руб = 1500 |

Рпост, руб = 1500 |

Приб |

Pr (П), руб = 1500 |

Pr (П), руб = 3500 |

Pr (П), руб = 2100 |

дельтаПриб |

Дельта Pr, руб = - |

Дельта Pr, руб = + 2000 |

Дельта Pr, руб = + 600 |

Вариант:

Базовый:

ОП (V продаж), ед = 1000

Ц, руб = 10

Выр, руб = 10 000

Рпер, руб = 7 000

Рпост, руб = 1500

Pr (П), руб = 1500

Дельта Pr, руб = -

Первый:

ОП (V продаж), ед = 1000

Ц, руб = 12

Выр, руб = 12 000

Рпер, руб = 7 000

Рпост, руб = 1500

Pr (П), руб = 3500

Дельта Pr, руб = + 2000

Второй:

ОП (V продаж), ед = 1200

Ц, руб = 10

Выр, руб = 12 000

Рпер, руб = 8 400

Рпост, руб = 1500

Pr (П), руб = 2100

Дельта Pr, руб = + 600

Таким образом, изменении цен в большей степени сказывается на динамике Pr от продаж, чем изменение объемов продаж, а значит, кроме операцион левер, котор опред-ся наличием пост и переем расх, сущ-ет ценовой ОЛ, котор опред влиян цены продажи на фин рез-т. Его тоже след опред-ть.

Поскольку цена в большей степени сказывается на изменении прибыли, чем объем продаж, то и величина ценового ОЛ д.б. больше

Она определяется:

ОЛц (ценовой опер левер) = Выр / Приб

1 вариант:

ОЛц = 10 000 / 1 500 = 6,67

В увелич на 20%

Рост В на 20% привел к увелич Приб на 20*6,67 = 133,3%

Приб план = 1500*2,33 = 3500 руб

Приб увелич на 133,3%

2 вариант:

Надо рассчитать натуральный ОЛ

ОЛ = (10 000 – 7 000)/ 1500 = 2

Темп роста Приб в 2 раза > темпов роста Выр. При росте В на 20% приб растет на 40%.

Приб планов = 1500 * 1,4 = 2100 руб (Ппл)

Финансовое прогнозирование

Позвол оценить финн показат предпр, его финн сост и эф-ть д-ти на перспективу, т.е. в будущем. Фин прогноз строится на основе:

сложивш фин сост на исходный момент

предполагаемых фин решений

предполагаемых изменений внешней среды (налог сист, конъюнкт Рка и т.п.)

Vем прогнозир-ия м.б. различным. Наиб простой вид прогноза – расчет ожидаемой Прибыли при различных вариантах изменения спроса, предложения, цены, объема продаж, расходов и др факторов.

Более сложный прогноз – комплексный прогноз финн сост(показат ликв-ти и финн уст) предпр-ия и эф-ти его деят-ти (показат оборачив и рентаб (отчет о приб и уб и бух баланс)) в будущем.

Для этого требуется составить прогнозные финн документы: прогнозный баланс и прогноз Приб и уб.

Рассчит-ые на основе них фин показат позвол оценить финн ситуац на перспективу.

При прогнозировании используются 3 осн группы методов:

методы экстраполяции

методы экспертных оценок

методы математич моделир-ия

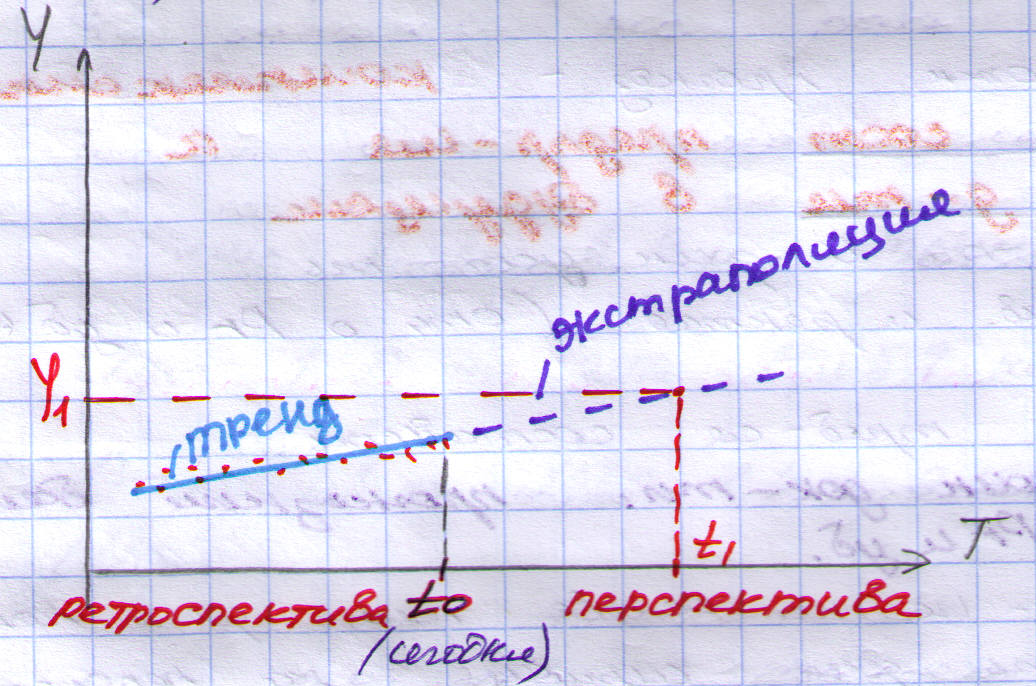

1) Методы экстраполяции закл в том, что изуч-ся тенденц изменения показателя в прошлом, отчетн периоде, и она переносится на будущее. Используются трендовый анализ , то есть сравнение величины показателя по периодам и выявление основных тенденций его динамики.

Для экстраполяции используются методы математич статистики: корреляцион и регрессион анализ.

Графически это выглядит так:

У – изучаемый, прогнозируемый показатель

С помощью тренд анализа оценив осн тенденции динамики изменения показателя. Формальное использование методов экстраполяции мод привести к получен недостоверн результатов. Поэтому их следует дополн др методами.

2) Методы экспертных оценок

Изучаются мнения экспертов о динамике финн процессов. Экспертные оценки обрабат-ся и заклад-ся в прогноз. В качестве экспертов м.б. высококвалиф специалисты в обл финансов, а также покупатели, потребители продукции.

Методы математич моделирования

Заключ в построен моделей типа

У = F (х1, х2… хn), где

У – прогнозируемый показатель

х1, х2… хn – факторы, влияющие на его величину

Методы могут сочетаться между собой. Например, прогнозируемый показатель У определяется на основе модели, а факторы, которые на него влияют, прогнозир-ся с помощью экстраполяции или экспертных оценок (все 3 гр мет м.б. исп одноврем)

Прогноз не м.б. однозначным, т.к. нельзя точно определить, как измен-ся ситуация в будущем. Поэтому можно составить несколько вариантов прогноза.

При составлении прогнозных фин документов след начать с прогноза Приб и убытков, так как от величины ожидаемой чист Приб зависит величина нераспр Приб, котор д.б. учтена в прогнозном балансе. Также многие показатели баланса зависят от величины дох, расх, Объемов пр-ва, продажи и т.д.

Прогноз Приб и уб

След сделать предположение о величине дох, расх и Приб на перспективу. Осн вид дох-ов – выручка. На ее величину влияют объем продаж и цена.

На основе изучен Рка дел-ся предположен о его конъюнкт на будущее, и на основе этого м.б. приняты разл решен об изменении цены и объема продаж. Напр, при благопр конъюнктуре предприятие может:

Увеличить и цену, и объем продаж

Сохранив цену на прежмен уровне, существенно увеличить объем продаж

Сохранив объем продаж, увеличить цену

При прогнозировании расходов след раздел их на перемен и пост, так как на динамику переем расх влияют и объем продаж, и цены на сырье, матер и прочее.

На динам пост расх влияет изменение цен.

Следует учесть, что цены могут изменяться неодинаково на продукцию предпр и на разл составляющие расходов.

Для прогноза прочих доходов и расходов след проанализировать их величину и состав в отчетном периоде и сделать предположение на будущее.

Например, если предполагается увеличение заемн средств, то это приведет к росту прочих расходов (% к уплате) и т.д.

Поскольку на доходы и расходы могут влиять и объем производства и цена, то для учета этих факторов можно составить прогноз в 2 этапа:

Без учета изменения цен

С учетом изменения цен

Пример

На основе отчетности предприятия составим оптим и пессим вар прогн Приб и уб

В млн руб

Показатель |

Период |

Прогноз |

||||||

Без учета изменен цен |

С учетом изменения цен |

|||||||

базовый |

отчетный |

пессим |

оптим |

пессим |

оптим |

|||

Выручка |

100 |

120 |

120 |

138 |

120 |

145 |

||

Расх пер |

30 |

39 |

39 |

45 |

43 |

47 |

||

Расх пост |

20 |

25 |

25 |

25 |

31 |

26 |

||

Приб от прод |

50 |

56 |

56 |

68 |

46 |

72 |

||

Дох проч |

10 |

10 |

Не завис от динам объем прод |

10 |

10 |

|||

Расх проч |

20 |

26 |

|

|

34 |

26 |

||

Приб до н/о |

40 |

40 |

|

|

22 |

56 |

||

Налог на Приб |

10 |

10 |

|

|

5 |

11 |

||

Чист Приб |

30 |

30 |

|

|

17 |

45 |

||

Без учета изменен цен:

В отчетном периоде Выр увелич на 20%, в том числе за счет роста Объема продаж на 15%, а за счет увеличен цен на 5%.

Можно предположить, что в прогнозном периоде объем продаж также увелич на 15% (оптимистич прогноз) или не изменится (пессим прогноз)

Без учета изменен цен переем расх измен-ся пропорц Выр, пост ост-ся неизмен.

С учетом изменен цен:

Можно предположить, что увеличен цен на прод сох-ся иаким же – на 5% (оптим прогноз) или замедлится и цены ост-ся неизмен-ми (пес прогн)

В отч периоде перем расх росли быстрее Выр (В на 20%, Рперем увел на 30%). Значит, выроятно цены на сырье, матер и проч составл-ие перемен расходов увелич-сь быстрее цены на продукц.

Поэтому в прогнозе можно заложить рост этих цен на 5% (оптим прогноз), на 10%(пессим прогноз)

Инфляц влияет и на постоян расх. В отчетн периоде они сделали скачок на 25%. Можно предположить такой же скачок а пес прогн, а в оптим прогн можно предполож одинак изменен цен и на прод-ию, и н6а составляющие затраты (5%)

Проч дох и расх:

Проч дох не измен-сь и можно предполож их дальнейш сохранение в том же размере

Проч расх возросли на 30% (были 20, стали 26) и можно предполож такой же рост в пессим прогн, а в оптим остав их без изменений

Далее следует сделать рекомендации о распределении ЧПриб, какая часть будет направл на дивид, а какая останется нераспредел-ой.

В пессим вар/в оптим вар:

ЧП(17/45):

На дивид (2/10)

Нераспр Приб (15/35) (эти 15/35 должны быть учтены в прогнозн бух бал в III разделе)

Лекция 5

С помощью прогнозирования можно обосновать фин. решения. Напр., какую выбрать пол-ку продажи продукции при изменяющихся условиях рынка. Можно сделать неск. вариантов прогноза и выбрать оптимальный.

Пример. В условиях инфляции и увеличения платежеспособного спроса рассматриваются 2 варианта ценовой пол-ки:

1) увеличение цен на 5%.

При этом объемы продаж сохранятся. Расходы за счет роста цен увелич на 5 %.

2) сохранение цен неизменными.

Это позволит увеличить объемы продаж на 10%. Расходы за счет роста цен увелич на 5%.

Показатель |

Отчет |

Без учета изменения цен |

С учетом изменения цен |

|||

1 вар |

2 вар |

1 вар |

2 вар |

|||

ОП, ед. |

1000 |

1000 |

1100 |

1000 |

1100 |

|

Цена, руб. |

10 |

10 |

10 |

10,5 |

10,0 |

|

Выручка, руб. |

10000 |

10000 |

11000 |

10500 |

11000 |

|

Рперем, руб. |

7000 |

7000 |

7700 |

7350 |

8085 |

|

Рпост, руб. |

1500 |

1500 |

1500 |

1575 |

1575 |

|

Прибыль, руб. |

1500 |

1500 |

1800 |

1575 |

1340 |

|

Показатель – Отчет – Б/уч измен цен (1 вар) – Б/уч (2 вар) - С учетом (1 вар) - С учетом (2 вар)

ОП, ед – 1000 – 1000 – 1100 - 1000 – 1100

Цена, руб – 10 – 10 – 10 - 10,5 - 10,0

Выручка, руб – 10000 – 10000 – 11000 - 10500 – 11000

Рперем, руб – 7000 – 7000 – 7700 – 7350 – 8085

Рпост, руб – 1500 – 1500 – 1500 – 1575 – 1575

Прибыль, руб – 1500 – 1500 – 1800 – 1575 - 1340

Так обр., первый вариант предпочтительнее.

ПОСТРОЕНИЕ ПРОГНОЗНОГО БАЛАНСА

Значение прогнозного баланса заключ в след:

- он позволяет вскрыть фин. проблемы, кот могут просто возникнуть в будущем;

- он явл-ся инструментом контроля всех остальных фин. планов;

- он позволяет оценить фин. состояние предприятия в будущем;

- он позволяет определить перспективные источники финансирования и обязат-ва предприятия в прогнозном периоде.

Прогнозный баланс строится после прогнозирования выручки и прибыли, т.к. изменения в балансе включают рез-ты изменения прибыли.

Цель прогнозирования - не в бух точности, а в определении приблизительной потребности в доп. финансировании.

След сделать предположение по каждой отдельной статье баланса: как и за счет каких факторов она может измениться в будущем.

Внеоборотные активы: следует учесть их движение, т.е. предполагаемые ввод и выбытие.

Кроме того, след учесть, что в составе ВоА есть амортизируемое имущество, а значит его ст-ть в балансе уменьшится на сумму амотризац отчислений (АО).

Некоторые статьи актива баланса можно увязать с вел-ной выручки.

Напр., чем > объем производства, продажи и ВР, тем > ср-в будет в ДЗ-ти, ДСр-в, а также КФВ.

Кроме того, след учесть, будут ли приниматься меры по ускорению оборачиваемости ОбА.

Напр., если предлагаются меры по сокращению длительности оборота ДЗ-ти, то ДЗ-ть будет увеличиваться медленнее, чем ВР.

Вел-на СК-ла изменится с учетом прогнозируемой вел-ны чист Pr и нераспред Pr (непокрытого убытка).

Кроме того, след учесть предполагаемую эмиссию акций и т.п.

По поводу долгоср обязат-в след учесть, какая их часть д.б. погашена в прогнозируемом периоде.

Вел-ну КЗ-ти можно увязать с объемами пр-ва и расходами. Чем > V пр-ва, тем > закупается сырья и материалов, начисл з/пл. и т.д.

Поскольку А и П-вы прогнозируются отдельно, независимо друг от друга, то в рез-те их сумма не совпадает (сумма А ≠ сумма П) и следующим этапом построения прогнозного баланса явл-ся его сведение.

Для сведения баланса исп-ся так называемый метод проб.

Если в рез-те прогнозир-ия сумма А > суммы П, это означает, что источников финансирования окажется недостаточно и след принять меры либо по увелич источников финасир-ия, либо по сокращению А-ов.

Для пополнения источников можно предусмотреть привлечение кредита. В этом случае увелич-ся расходы предприятия по обслуживанию кредита, а значит уменьш. Pr (нераспред Pr) и сумма А-ва опять не будет равна сумме П-ва. Снова возникает пробка. И следует опять рассмотреть меры, напр., изменить дивидендную политику. Так обр., баланс может сводиться в несколько итераций.

Если в рез-те прогнозирования сумма А < суммы П, => избыток источников финансир-ия. Если ничего не предпринимать, то излишние А-вы появятся в статье «ДС-ва».

Поэтому для сведения баланса следует либо уменьшить источники финансирования (напр., погасить кредит), либо предусмотреть варианты вложения свободных ДС.

Только по сведенному балансу можно делать окончательные выводы и оценивать фин. положение предприятия.