Попит, реалізація, нові замовлення

У ІІІ кварталі показники попиту демонстрували ту ж тенденцію, що й показник виробництва — зростання. Однак слід зауважити, що темпи зростання є суттєво нижчими за очікувані.

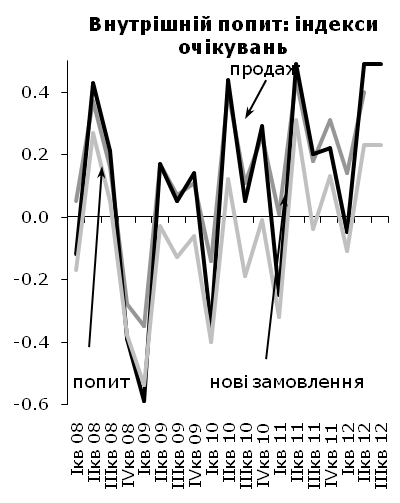

В нутрішній

попит. Значення

індексу попиту суттєво

зросло порівняно із ІІ-м кварталом: від

-0,15 у липні до 0,13 в жовтні. Однак в

попередньому кварталі менежери очікували

на цей період суттєвішого зростання

(індекс очікуваних змін на ІІІ-й квартал

становив 0,23)

нутрішній

попит. Значення

індексу попиту суттєво

зросло порівняно із ІІ-м кварталом: від

-0,15 у липні до 0,13 в жовтні. Однак в

попередньому кварталі менежери очікували

на цей період суттєвішого зростання

(індекс очікуваних змін на ІІІ-й квартал

становив 0,23)

32,6% опитаних керівників підприємств повідомили про зростання попиту і лише 19,7% — про його зменшення. У той же час 47,7% респондентів не відчули змін у рівні попиту. В IV-му кварталі тенденція до підвищення продовжується. Індекс очікуваного внутрішнього попиту є більшим за відповідний показник для минулого кварталу та становить 0,30, хоча слід зазначити, що частка підприємств, які не мають портфелю нових замовлень, суттєво зросла (6,7% у липні та 19,3% у жовтні).

Зовнішній попит. Значення індексу зовнішнього попиту, як і внутрішнього попиту в ІІІ-му кварталі також значно зросло (від -0,03 в липні до 0,16 в жовтні). Це значення майже співпадає із прогнозами, що респонденти давали у ІІ-му кварталі. У той же час на IV-й квартал підприємства сподіваються на подальше зростання зовнішнього попиту. Індекс очікуваного зовнішнього попиту становить 0,48.

П родаж.

За оцінками респондентів, у ІІІ-му

кварталі обсяг реалізованої продукції

значно зріс порівняно до IІ-го кварталу,

про що свідчить зростання відповідного

показника від від’ємного значення

-0,09 до додатнього 0,25. Така ситуація

склалася на фоні зростання виробництва

та попиту у ІІІ-му кварталі порівняно

до ІІ-го. Однак темпи зростання є суттєво

нижчими за очікувані (індекс очікуваного

продажу на ІІІ-й квартал становив 0,49).

У IV-му кварталі тенденція до зростання

зупиняється: 67,0% опитаних керівників

прогнозують погіршення або незмінність

цього показника, а тому

індекс очікуваної реалізації

зменшується та становить 0,19.

родаж.

За оцінками респондентів, у ІІІ-му

кварталі обсяг реалізованої продукції

значно зріс порівняно до IІ-го кварталу,

про що свідчить зростання відповідного

показника від від’ємного значення

-0,09 до додатнього 0,25. Така ситуація

склалася на фоні зростання виробництва

та попиту у ІІІ-му кварталі порівняно

до ІІ-го. Однак темпи зростання є суттєво

нижчими за очікувані (індекс очікуваного

продажу на ІІІ-й квартал становив 0,49).

У IV-му кварталі тенденція до зростання

зупиняється: 67,0% опитаних керівників

прогнозують погіршення або незмінність

цього показника, а тому

індекс очікуваної реалізації

зменшується та становить 0,19.

Н ові

замовлення. За оцінками

менеджерів індекс нових

замовлень значно зріс

у жовтні 2012 року порівняно із липнем

(0,16). 34,2% респондентів

відповіли, що у ІІІ-му кварталі вони

мали більше нових замовлень, ніж у ІІ-му.

Однак, він є суттєво нижчим за очікуваний

(0,40).

ові

замовлення. За оцінками

менеджерів індекс нових

замовлень значно зріс

у жовтні 2012 року порівняно із липнем

(0,16). 34,2% респондентів

відповіли, що у ІІІ-му кварталі вони

мали більше нових замовлень, ніж у ІІ-му.

Однак, він є суттєво нижчим за очікуваний

(0,40).

В IV-му кварталі менеджери, очікуючи суттєвого зростання внутрішнього попиту, сподіваються, що це відбудеться за рахунок збільшення кількості нових замовлень порівняно до ІІI-го кварталу. Індекс очікуваних нових замовлень становить 0,16. Хоча слід зауважити, що це найнижче значення в цей період з часів кризи 2008-2009 років. Найбільш оптимістичні щодо отримання нових замовлень у IV-му кварталі керівники підприємств важкої промислововсті (0,29) та харчової промисловості (0,38). Найпесимістичніші очікування мають підприємства деревообробної промисловості (-0,25).

Перешкоди зростанню виробництва

У ІІІ-му кварталі перше місце у рейтингу перешкод зростанню виробництва посіли проблеми низького попиту та ліквідності, залишивши проблеми надмірного оподаткування аж на п’ятому місці (хоча у ІІ-му кварталі вони посідали перше місце). Число опитаних менеджерів, на думку яких низький попит є перешкодою зростанню виробництва, збільшилось з 56,7% в липні до 66,0% у жовтні. Друге місце в списку посідають проблеми ліквідності, що у минулому кварталі були на третьому місці. Важливість цієї перешкоди зросла з 53,6% в липні до 55,1% у жовтні. Перешкода «високі ставки кредитів» перемістилась на третє місце порівняно із четвертим, що було у ІІ-му кварталі. На четвертому ж місці, як і минулого кварталу,

Перешкоди зростанню виробництва |

||||

|

І 12 |

ІІ 12 |

ІІІ 12 |

ІІІ 12 до ІІ 12 |

Низький попит |

55,0 |

56,7 |

66,0 |

+9,3 |

Проблеми ліквідності |

63,7 |

53,6 |

55,1 |

+1,5 |

Високі ставки кредитів |

29,1 |

45,7 |

46,0 |

+0,3 |

Несприятливий регуляторний клімат |

33,6 |

45,3 |

43,5 |

-1,8 |

Високий регуляторний тиск |

23,5 |

30,9 |

33,7 |

+2,8 |

Зміни в економічному законодавстві |

11,4 |

14,4 |

12,3 |

-2,1 |

Корупція |

5,5 |

6,5 |

6,3 |

-0,2 |

Надмірне оподаткування |

59,2 |

61,5 |

37,9 |

-23,6 |

Високий конкурентний тиск |

32,9 |

34,0 |

26,7 |

-7,3 |

Брак сировини |

19,7 |

10,7 |

22,5 |

+11,8 |

Нестабільна політична ситуація |

9,7 |

7,6 |

14,4 |

+6,8 |

Доступність кредитів |

31,1 |

23,4 |

14,0 |

-9,4 |

Застарілі технології |

15,6 |

14,8 |

10,5 |

-4,3 |

Проблеми з енергопостачанням |

4,5 |

7,9 |

10,5 |

+2,6 |

Недостатньо кваліфікованих працівників |

11,4 |

7,9 |

9,5 |

+1,6 |

Брак виробничих потужностей |

8,3 |

7,9 |

4,9 |

-3,0 |

Перешкода «надмірне оподаткування», що була на першому місці минулого кварталу, тепер посіла лише на п’яту позицію й мала найбільше абсолютне значення спаду (-23,6%) і тепер складає 37,9%. За тим ідуть проблеми високого конкурентного тиску, що зменшились у ІІІ-му кварталі і склали 26,7% порівняно до 34,0%.

Останні місця посіли такі перешкоди, як недостатня кількість кваліфікованих працвників (9,5%) та брак виробничих потужностей (4,9%).