2. Статистика налогообложения

Налоговые поступления формируют основную часть доходов бюджета разных уровней.

Налоги - это обязательные и безвозмездные сборы, взимаемые государственными органами всех уровней с физических и юридических лиц по ставкам, установленным в законодательном порядке, с целью финансирования общественных расходов.

Налоговая система Российской Федерации - это совокупность всех налогов, сборов, пошлин и других платежей, взимаемых государственными органами всех уровней в установленном порядке на всей территории страны.

Основные принципы налогообложения следующие:

■ справедливость, утверждающая всеобщность налогообложения и равномерность распределения налогов между гражданами государства соразмерно их доходам, в соответствии с политической и социально-экономической необходимостью;

■ определенность, требующая, чтобы сумма, способ и время платежа были заранее известны плательщикам;

■ удобство, которое предполагает, что налог должен взиматься в такое время и таким способом, которые максимально удобны плательщикам;

■ экономия, заключающаяся в сокращении издержек процесса взимания налога, рационализации и модернизации системы налогообложения.

В экономико-статистическом анализе используются следующие основные понятия: база налогообложения, объект налогообложения, налоговая ставка, налогообразующее (налоговое) событие.

Налоги классифицируются по нескольким аспектам:

■ с социальной и технической точки зрения:

- персональные,

- реальные,

- прогрессивные,

- пропорциональные,

- фиксированные;

■ с экономической точки зрения:

- прямые,

- косвенные;

■ с точки зрения государственных (федеральных) властей:

- общегосударственные (федеральные),

- региональные,

- местные (локальные).

При определении налоговой базы, размера налогов, а также объектов налогообложения статистика формирует основные блоки статистической информации в соответствии с принципами системы национальных счетов, а также широко использует метод группировок и классификаций:

■ блок 1 «Сектор органов государственного управления», в который включены подсектора центрального правительства и региональных местных органов власти. Ресурсы этих институциональных единиц формируются за счет налогов и отчислений, а также уплачиваемых единиц прочих секторов;

■ блок 2 «Сектор нефинансовых предприятий (разных форм собственности)». Их ресурсы формируются главным образом за счет средств, получаемых от продаж товаров и услуг, или за счет субсидий из государственного бюджета;

■ блок 3 «Частные хозяйства, в том числе домохозяйства». Основной функцией домашних хозяйств является потребление товаров и услуг. Часть из них осуществляет деятельность по производству некоторых видов товаров и услуг как для собственного потребления, так и на продажу;

■ блок 4 «Финансовые учреждения», ресурсы которых формируются за счет принятых обязательств и полученных процентов от различных видов банковских и консалтинговых услуг, а также страховых премий и комиссионных.

Для характеристики налогообложения используется система показателей:

■ налоговые доходы, в которые входят все обязательные платежи, поступающие в определенных размерах и сроки, установленные законодательством;

■ налоговые поступления, включающие в себя все виды прямых и косвенных налогов;

■ общая сумма налоговых поступлений доходной части бюджетов разных уровней;

■ сумма авансовых налоговых платежей;

■ суммы отдельных видов налогов в соответствии с бюджетными классификациями;

■ суммы налоговых поступлений по отдельным секторам экономики и отраслям промышленности;

■ объем общей налоговой задолженности перед консолидированным бюджетом:

всего,

в том числе:

- по федеральным налогам,

из них:

налог на добавленную стоимость,

налог на прибыль организаций,

- по региональным налогам,

- по местным налогам;

■ чистая налоговая задолженность перед консолидированным бюджетом, которая определяется как разница между общей налоговой задолженностью и авансовыми налоговыми платежами;

■ дополнительно начисленная сумма налогов и финансовых санкций по результатам проверок налоговых органов;

■ сумма поступивших налогов и финансовых санкций, дополнительно начисленная по результатам проверок;

■ суммы, возвращенные плательщикам по излишне уплаченным налогам;

■ суммы начисленных административных штрафов;

■ суммы отсрочки и рассрочки по налоговым платежам;

■ налогооблагаемая база по следующим налогам: НДС, акцизы, налог на прибыль организаций, платежи за пользование природными ресурсами, налог на доходы физических лиц;

■ суммы возврата по поданным декларациям физических лиц;

■ суммы доплаты налогов по поданным декларациям физических лиц.

Все абсолютные показатели исследуются в динамике и по ним рассчитываются показатели ряда динамики.

В статистике налогов и налогообложения большое значение имеют следующие относительные показатели:

■ доля налогов консолидированного бюджета в ВВП;

■ доля налогов консолидированного бюджета субъектов Федерации в валовом региональном продукте;

■ удельный вес налогов в доходах консолидированного бюджета;

■ доля всех налогов в общей сумме доходов бюджетов разных уровней;

■ удельный вес прямых и косвенных налогов в общей сумме налоговых поступлений;

■ удельные веса налога на доходы физических лиц и налогов с юридических лиц в консолидированном бюджете;

■ удельные веса налога на доходы физических лиц, налога на прибыль, НДС, акцизов, импортных и экспортных пошлин в налоговых поступлениях федерального и консолидированного бюджетов;

■ удельные веса НДС и налога на прибыль в федеральном бюджете.

Статистика изучает динамику удельного веса налоговых поступлений в доходах бюджета. Кроме того, рассчитываются показатели структуры региональных и местных налогов в динамике.

К числу факторов, существенно влияющих на изменение объема налоговых доходов государственного бюджета, относится изменение налоговых ставок и величины налоговой базы. Таким образом, может быть проведен факторный анализ и исчислено абсолютное и относительное изменение объема налоговых отчислений по каждому виду налога в отчетном периоде по сравнению с базисным за счет двух факторов: изменения объема налоговой базы и изменения налоговой ставки.

Рассмотрим методику исчисления и анализа налоговых показателей на следующем примере.

Пример 1.

Имеются следующие условные данные по региону.

Группа доходов, соответствующая ставке налога |

По плану |

Фактически |

||||

ставка налога, % |

взыскано налогов, ден. ед. |

облагаемый совокупный доход, ден. ед. |

ставка налога, % |

взыскано налогов, ден. ед. |

облагаемый совокупный доход, ден. ед. |

|

1 |

20 |

100 |

500 |

20 |

100 |

500 |

2 |

30 |

90 |

300 |

25 |

150 |

600 |

Итого |

|

190 |

800 |

|

250 |

1 100 |

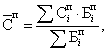

1. Определим среднюю величину планируемой налоговой ставки по следующей формуле:

где

![]() —

средняя величина планируемой налоговой

ставки;

—

средняя величина планируемой налоговой

ставки;

![]() —

величина

планируемой налоговой ставки;

—

величина

планируемой налоговой ставки;

![]() —

размер

планируемого облагаемого совокупного

дохода.

—

размер

планируемого облагаемого совокупного

дохода.

Тогда

![]()

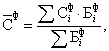

2. Определим среднюю величину фактической налоговой ставки по следующей формуле:

где

![]() —

средняя величина фактической налоговой

ставки;

—

средняя величина фактической налоговой

ставки;

![]() —

величина

фактической налоговой ставки;

—

величина

фактической налоговой ставки;

![]() —

размер

фактически облагаемого совокупного

дохода.

—

размер

фактически облагаемого совокупного

дохода.

Тогда

![]()

3. Рассчитаем, на сколько процентов средняя величина фактической налоговой ставки отличается от средней планируемой налоговой ставки:

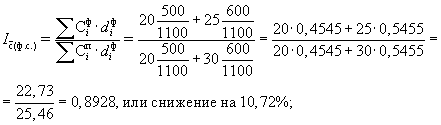

4. Установим, за счет изменения какого фактора (налоговой ставки по каждой группе доходов или влияния структурных сдвигов) фактическая средняя налоговая ставка снизилась по сравнению с плановой и на сколько процентов. Для этого применим индексный метод:

1) за счет изменения налоговой ставки по каждой группе доходов:

2) за счет изменения структурных сдвигов:

5. Определим, на сколько процентов изменился облагаемый совокупный доход при условии неизменной ставки налога:

6. Рассчитаем, на сколько денежных единиц фактически по сравнению с планом изменилась общая сумма налогов в целом, в том числе, под влиянием средней налоговой ставки и облагаемого совокупного налога.

![]()

где

![]() —

абсолютное изменение объема фактических

налоговых отчислений по сравнению с

плановыми;

—

абсолютное изменение объема фактических

налоговых отчислений по сравнению с

плановыми;

![]() —

объем

фактических налоговых отчислений;

—

объем

фактических налоговых отчислений;

![]() —

объем

плановых налоговых отчислений.

—

объем

плановых налоговых отчислений.

Тогда

![]()

![]()

Абсолютное изменение суммы налогов происходит за счет двух факторов:

![]()

1) за счет изменения средней фактической налоговой ставки по сравнению с плановой:

![]()

2) за счет изменения размера фактического облагаемого совокупного дохода по сравнению с плановым:

![]()

Таким образом, увеличение фактического объема налоговых отчислений по сравнению с планом на 60 ден. ед. обусловлено уменьшением фактической налоговой ставки на 11,22 ден. ед. и увеличением фактического облагаемого совокупного дохода на 71,25 ден. ед.