Тема 2.5. Анализ эффективности функционирования предприятий и организаций

Вопросы темы:

Общие понятия эффективности деятельности.

Статистика промышленности.

Статистика инвестиций.

1.Общие понятия эффективности деятельности.

Статистика эффективности функционирования предприятий позволяет определить:

■ результаты и эффективность деятельности предприятий;

■ объем, структуру, степень использования и темпы изменения экономических активов предприятий и привлекаемых трудовых ресурсов;

■ характеристики финансовой деятельности.

Данная информация является основополагающей для изучения предпринимательства как целостной системы, охватывающей разные типы предприятий.

По содержанию предпринимательская деятельность предприятий включает производство и реализацию продукции, выполнение работ, оказание услуг, операции на фондовом рынке.

Для всех предприятий общий перечень содержит следующие показатели:

■ выпуск товаров и услуг;

■ добавленная стоимость;

■ численность работающих по найму;

■ затраты на рабочую силу;

■ общая стоимость покупок товаров и услуг;

■ стоимость товаров и услуг, купленных для перепродажи;

■ валовые инвестиции и материальные активы.

Выпуск товаров и услуг представляет собой суммарную стоимость товаров и услуг, являющихся результатом производственной деятельности единиц - резидентов экономики в отчетном периоде.

Промежуточное потребление представляет собой ту стоимость товаров и услуг, которая потребляется предприятием в процессе производства. В промежуточное потребление не включается потребление основных фондов, затраты на рабочую силу.

Важнейшим показателем деятельности предприятия является добавленная стоимость.

Добавленная стоимость - это стоимость, созданная предприятием в процессе производства товаров и услуг. Различают валовую и чистую добавленную стоимость.

Валовая добавленная стоимость равна стоимости выпуска товаров и услуг минус стоимость промежуточного потребления.

Чистая добавленная стоимость равна валовой добавленной стоимости минус стоимость потребленного в процессе производства основного капитала.

2. Статистика промышленности.

Одним из основных направлений статистического анализа предпринимательства является изучение динамики объемов промышленного производства.

Объем продукции по промышленности в целом и отдельным ее отраслям определяется как сумма данных об объеме промышленной продукции, работ и услуг промышленного характера, произведенных юридическими лицами и их обособленными подразделениями независимо от формы собственности. В сводные данные по объему промышленной продукции включаются данные по объему промышленной продукции (работ, услуг), выпускаемой крупными и средними предприятиями, совместными, малыми, а также подсобными производствами, состоящими на балансе непромышленных организаций. Кроме того, ежегодно делается оценка производства промышленной продукции в домашних хозяйствах.

В объем промышленной продукции (работ, услуг) включаются стоимость готовых изделий, выработанных как из своего сырья и материалов, так и из сырья и материалов заказчика, полуфабрикатов своей выработки, стоимость работ и услуг промышленного характера, выпущенная промышленными предприятиями научно-техническая продукция.

К работам промышленного характера относятся: ремонт и модернизация оборудования и транспортных средств, механизмов, приборов и другой продукции; отдельные операции по частичной обработке материалов и деталей, доведению до полной готовности изделий, изготовленных другими предприятиями; расфасовка и розлив продукции, полученной со стороны; монтаж, пуск и наладка у заказчика как оборудования своего производства, так и оборудования заказчика, а также шефмонтаж и регламентные работы, осуществляемые у заказчика силами промышленно-производственного персонала. В объем промышленной продукции включаются работы и услуги промышленного характера, выполненные по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия.

Объем продукции (работ, услуг) промышленного предприятия определяется по заводскому методу без стоимости внутризаводского оборота.

Внутризаводским оборотом предприятия считается стоимость той части выработанных им готовых изделий и полуфабрикатов, которая используется внутри данного предприятия на собственные промышленно-производственные нужды. В некоторых отраслях промышленности, таких, как лесная, деревоперерабатывающая и целлюлозно-бумажная, легкая промышленность, допускаются исключения.

Наряду с учетом объема продукции (работ, услуг) в стоимости выражений ведется наблюдение за производством важнейших видов продукции в натуральном выражении.

Объем отгруженной продукции (работ, услуг) - продукция, фактически отгруженная в отчетном периоде потребителям (включая продукцию, сданную по акту заказчикам на месте), выполненные работы и оказанные услуги, принятые заказчиком, независимо от того, поступили деньги на счет предприятия или нет.

Стоимость отгруженной продукции, оплаченной потребителем, включается в объем реализованной продукции.

Данные об общем объеме промышленной продукции (работ, услуг) по всему кругу предприятий формируются раз в год на основе данных годовой отчетности, а ежемесячно расчетным путем.

Одним из главных направлений статистического анализа предпринимательства является изучение динамики объемов промышленного производства.

В настоящее время статистическая практика в соответствии с международными стандартами при расчете индекса физического объема производства основывается на данных о производстве важнейших товаров отдельных отраслей.

Согласно методологии расчета этого индекса вся промышленность подразделяется на отрасли, каждая отрасль на подотрасли, внутри каждой подотрасли формируется набор профильных товаров представителей.

Индекс физического объема производства определяется в три этапа.

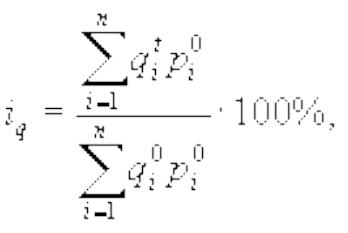

Этап 1. По отобранным товарам-представителям, оцененным в сопоставимых ценах (среднегодовых ценах базисного года), рассчитываются индексы физического объема по подотраслям. Для этого используется следующая формула:

где iq - индекс производства по подотрасли за отчетный период t по сравнению с базисным периодом, %;

![]() ,

,

![]() - объемы продукции в натуральном выражении

отчетного и базисного периодов

соответственно;

- объемы продукции в натуральном выражении

отчетного и базисного периодов

соответственно;

![]() -

среднегодовая цена единицы продукции

в базисном году;

-

среднегодовая цена единицы продукции

в базисном году;

i - номер товара-представителя;

n - общее количество товаров-представителей подотрасли, по которым рассчитывается индекс.

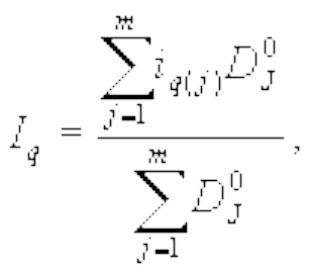

Этап 2. Индексы, рассчитанные по подотраслям, агрегируются в отраслевые индексы физического объема производства. Для этого строится средневзвешенный арифметический индекс физического объема, весом которого служит добавленная стоимость базисного года. Формула для расчета выглядит следующим образом:

где

Iq

-

индекс

физического объема производства по

отрасли в отчетном периоде по сравнению

с базисным, %; iq(j)

- индексы производства по подотраслям,

входящим в отрасль, рассчитанные на

этапе 1;

![]() - добавленная стоимость базисного года

по подотраслям, входящим в отрасль;

- добавленная стоимость базисного года

по подотраслям, входящим в отрасль;

j - номер подотрасли; т - количество подотраслей, входящих в отрасль.

Этап 3. Отраслевые индексы обобщаются в индекс физического объема производства в целом по промышленности. Алгоритм расчета этого индекса аналогичен алгоритму расчета индекса по отраслям. Однако весом в данном случае будет добавленная стоимость базисного периода отрасли. Формула для расчета индекса следующая:

где

![]() - индекс физического объема промышленного

производства в отчетном периоде по

сравнению с базисным, %;

- индекс физического объема промышленного

производства в отчетном периоде по

сравнению с базисным, %;

Iq(l) - индексы производства по отраслям промышленности, полученные на этапе 2;

- добавленная стоимость отраслей промышленности базисного года;

l - номер отрасли промышленности;

k - общее число отраслей промышленности.

Следует иметь в виду, что за базисный принимается год, в котором отраслевая структура производства и ценовые паритеты были достаточно устойчивыми. Поскольку с течением времени структура и паритеты претерпевают существенные изменения, в мировой статистической практике базисный год обновляется каждые пять лет.

Индекс физического объема производства отрасли легкой промышленности [Iq(л)]:

![]()

где iq(т) — индекс физического объема текстильной промышленности;

iq(ш) — индекс физического объема швейной промышленности;

iq(к) — индекс физического объема кожевенной, меховой и обувной промышленности;

![]() —

добавленная

стоимость базисного года по текстильной

промышленности;

—

добавленная

стоимость базисного года по текстильной

промышленности;

![]() —

добавленная

стоимость базисного года по швейной

промышленности;

—

добавленная

стоимость базисного года по швейной

промышленности;

![]() —

добавленная

стоимость базисного года по кожевенной

промышленности.

—

добавленная

стоимость базисного года по кожевенной

промышленности.