4.Ощадні сертифікати: випуск, оподаткування, облік

Ощадні сертифікати - це письмове свідоцтво кредитної установи (банку) про депонування грошових коштів, що засвідчує право вкладника на одержання по закінченні встановленого терміну депозиту і процентів по ньому.

Ощадні сертифікати видаються банком під визначений договором процент на визначений термін або за вимогою.

Видаються ощадні сертифікати як іменні, так і на пред'явника. Іменні сертифікати оберненню не підлягають, а їх продаж (відчуження іншим способом) є недійсним. За умови, якщо держатель сертифіката вимагає повернення депонованих коштів за терміновим сертифікатом раніше зумовленого терміну, йому сплачується зменшений процент, рівень якого визначається на договірній основі при внесенні депозиту.

Ощадні сертифікати містять такі реквізити:

- найменування цінного папера - "сертифікат";

- найменування кредитної установи, що випустила сертифікат, її місцезнаходження;

- порядковий номер;

- дату випуску;

- суму депозиту;

- строк вилучення вкладу (для термінових сертифікатів);

- найменування власника (для іменних сертифікатів), який вніс депозит і є держателем сертифіката;

- підпис керівника банку або іншої вповноваженої особи.

Ощадні сертифікати банку призначені для зберігання грошових коштів населення, можуть вільно продаватися і прийматися до оплати. Сертифікат іменний за бажанням власника може бути обмінений на сертифікат "на пред'явника". Якщо власник сертифіката достроково пред'явить його до оплати ощадному банку, йому сплачуються номінальна вартість сертифіката і нараховані за зменшеною ставкою проценти за фактичну кількість повних років володіння сертифікатом.

Облік ощадних сертифікатів, придбаних підприємством в банку, ведуть на рахунку № 313 "Інші рахунки в банку в національній валюті", № 314 "Інші рахунки в банку в іноземній валюті". Аналітичний облік ведеться за банками, що видали ощадні сертифікати, а для термінових сертифікатів - і за термінами їх вилучення.

Методика зберігання ощадних сертифікатів аналогічна методиці зберігання акцій та облігацій. Облік одержаних доходів за ощадними сертифікатами аналогічний облікові нарахування дивідендів за акціями і процентів за облігаціями.

№ з/п |

Зміст господарської операції |

Дт |

Кт |

1 |

Придбані підприємством в банках ощадні сертифікати |

313 |

311,312 |

2 |

Вилученя сум, депонованих банком при видачі ощадного сертифіката |

311,312 |

313 |

3 |

Нараховано відсотки на ощадні сертифікати |

373 "Розрахунки за нарахованими доходами" |

732 |

4 |

Одержано відсотки за ощадними сертифікатами |

311,312 |

373 |

5.Векселі: податкові зобов’язання, облік

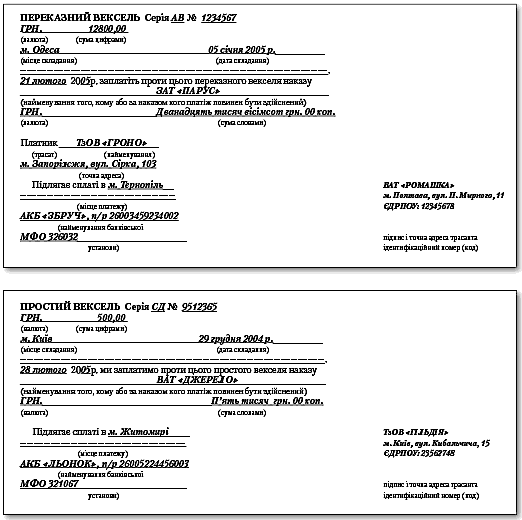

Ве́ксель— цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселетримачу).

Види векселів |

|

Простий (соло весель) |

просте і нічим не обумовлене зобов'язання векселедавця сплатити власнику векселя у вказаний строк у вказаному місці вказану суму |

Переказний вексель (тратта) |

це письмовий наказ векселедавця платнику про сплату певної суми грошей у визначеному мiсцi у визначений час третій особі. |

Банківський |

виставляє банк країни іноземним країнам |

Комерційний |

видається під заставу товарів при здійсненні торгової операції як платіжний документ або боргове зобов’язання |

Ціннісний |

випускає держава для покриття своїх витрат |

Уніфікований Закон про переказні векселі та прості векселі, який є додатком № 1 до Женевської конвенції від 7 червня 1930 року, визначає, що переказний вексель повинен містити вісім, а простий вексель — сім обов'язкових реквізитів.

Реквізити простого векселя:

1. Найменування «Вексель»

2. Просте і нічим не обумовлене зобов'язання сплатити певну суму

3. Зазначення строку платежу

4. Зазначення місця платежу

5. Найменування того, кому або за наказом кого має бути здійснений платіж

6. Дата і місце складання векселя

7. Підпис векселедавця

В реквізитах переказного векселя зазначено ще найменування платника

Простий вексель виписується боржником.

Облік виданих векселів:

-Рах 182 "Довгострокові векселі одержані"

- Рах 34 "Короткострокові векселі одержані"

Облік короткострокових векселів виданих ведуть на рахунку 62 "Короткострокові векселі видані"

Облік довгострокових векселів виданих ведеться на рахунку 51"Довгострокові векселі видані".

№ з/п |

Зміст господарської операції |

Дт |

Кт |

1 |

Видано вексель для погашення заборгованості перед постачальниками |

631 |

51, 62 |

2 |

Нараховано відсотки за векселем виданим |

952 |

684 |

3 |

Нараховано ПДВ, що відноситься до суми нарахованих відсотків за місяць |

641 |

684 |

4 |

Проведено погашення векселя після закінчення терміну |

51,62 |

30,31 |

5 |

Погашено заборгованість за довгостроковим векселем в рахунок внесків до статутного капіталу |

51 |

46 |

6 |

Переведено заборгованість за довгостроковими векселями до поточної заборгованості |

51 |

61 |

7 |

Одержано вексель від покупця в рахунок його заборгованості |

34,18 |

361 |

8 |

Погашено вексель і отримано кошти |

311 |

34,182 |

Види векселів |

|

Простий (соло весель) |

просте і нічим не обумовлене зобов'язання векселедавця сплатити власнику векселя у вказаний строк у вказаному місці вказану суму |

Переказний вексель (тратта) |

це письмовий наказ векселедавця платнику про сплату певної суми грошей у визначеному мiсцi у визначений час третій особі. |

Банківський |

виставляє банк країни іноземним країнам |

Комерційний |

видається під заставу товарів при здійсненні торгової операції як платіжний документ або боргове зобов’язання |

Ціннісний |

випускає держава для покриття своїх витрат |

Зразки простого та переказного векселя

№ з/п |

Зміст господарської операції |

Дт |

Кт |

1 |

Відображено витрати пов’язані з випуском акцій (придбання бланків, сплата комісійних винагород) за рахунок коштів підприємства |

952 |

311 |

2 |

Здійснена підписка на акції при створенні АТ на суму Статутного капіталу |

46 |

40 |

3 |

Внесено акціонерами своєї заборгованості з підписки на акції у формі: грошових коштів, ОЗ, НА, виробничих запасів |

30,31,10,12,20 |

46 |

4 |

Викуплено акції в акціонерів |

451 "Вилучені акції" |

311 |

5 |

Анульовано раніше викуплені акції (на суму номінальної вартості) |

40 |

451 |

6 |

(на суму, що перевищує номінальну варість) |

421 |

451 |

7 |

Збільшено Статутний капітал за рахунок обміну облігацій на акції |

521 "Довгострокові зобов. за облігаціями" |

40 |

8 |

Надійшли кошти від продажу акцій |

31 |

46 |

№ з/п |

Зміст господарської операції |

Дт |

Кт |

1 |

Випущено облігації з премією (вартість продажу вища за номінальну) на термін більше 1 року: - номінальна вартість |

31 |

521 "Зобов’язання за облігаціями" |

2 |

- премія за облігаціями |

311 |

522 "Премія за випущеними облігаціями" |

3 |

Нараховано відсотки за облігаціями |

952 "Інші фінансові витрати" |

684 |

4 |

Нараховано амортизацію премії |

522 "Премія за випущеними облігаціями" |

733 |

5 |

Випущено облігації з дисконтом на термін більше 1 року: - отримано кошти (фактична вартість) |

311 |

521 "Зобов’язання за облігаціями" |

6 |

- дисконт за облігаціями |

523 |

521 "Зобов’язання за облігаціями" |

7 |

Нараховано амортизацію дисконту |

952 |

523 "Дисконт за випущеними облігаціями" |

8 |

Сплачено відсотки за облігаціями |

684 |

311 |

9 |

Зобов’язання за облігаціями |

521 |

74 "Інші доходи" |

10 |

Премії за випущеними облігаціями |

522 |

74 |

11 |

Списано витрати пов’язані з облігаціями на фінансові результати |

792 |

952 |

12 |

Списано фінансові доходи на фінансові результати |

74 |

792 |

№ з/п |

Зміст господарської операції |

Дт |

Кт |

1 |

Придбані підприємством в банках ощадні сертифікати |

313 |

311,312 |

2 |

Вилученя сум, депонованих банком при видачі ощадного сертифіката |

311,312 |

313 |

3 |

Нараховано відсотки на ощадні сертифікати |

373 "Розрахунки за нарахованими доходами" |

732 |

4 |

Одержано відсотки за ощадними сертифікатами |

311,312 |

373 |

№ з/п |

Зміст господарської операції |

Дт |

Кт |

1 |

Видано вексель для погашення заборгованості перед постачальниками |

631 |

51, 62 |

2 |

Нараховано відсотки за векселем виданим |

952 |

684 |

3 |

Нараховано ПДВ, що відноситься до суми нарахованих відсотків за місяць |

641 |

684 |

4 |

Проведено погашення векселя після закінчення терміну |

51,62 |

30,31 |

5 |

Погашено заборгованість за довгостроковим векселем в рахунок внесків до статутного капіталу |

51 |

46 |

6 |

Переведено заборгованість за довгостроковими векселями до поточної заборгованості |

51 |

61 |

7 |

Одержано вексель від покупця в рахунок його заборгованості |

34,16 |

361 |

8 |

Погашено вексель і отримано кошти |

311 |

34,162 |