Часть 3. Финансирование

ОЦЕНИТЬ ДЕФИЦИТ НАЛИЧНОСТИ после введенных уточнений проекта: Финансирование/Займы/Дефицит

Разработать смешанную схему финансирования инвестиционных затрат с помощью акционерного капитала и инвестиционного кредита:

Внести акционерный капитал: акционерный капитал вносится двумя акционерами в общей сумме $4 млн:

Акционер 1 – 1,5 млн. $.

Акционер 2 – 2,5 млн.$.

Через сложную схему выплат отобразить схему внесения акционерного капитала каждым акционером:

Акционер 1 вносит 750 000 $ в 1 месяце проекта. Второй транш (апрель-май – смотреть по дефициту) – около 400000 $ вносятся на содержание аппарата управления. Третий транш - остаток 350000 $ вносится в октябре месяце и направляется на формирование части оборотных средств (предоплата за хмель и солод).

Акционер 1 финансирует только капитальные вложения. 50% - 1250000 $ – вносится в 1 месяце проекта. Оставшаяся часть – вторым траншем в июле - августе (смотреть по дефициту).

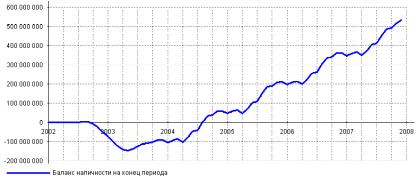

Персчитать и посмотереть график баланса наличности после внесения акционерного капттала:

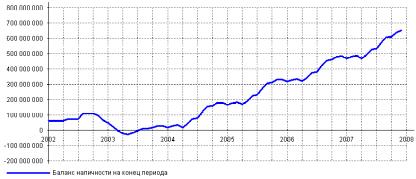

Недостающую часть компенсировать через инвестиционный кредит: взять кредит 4 млн. $ с момента образования дефицита на 1 год по ставке 15% годовых с ежеквартальной выплатой процентов Персчитать и посмотереть график баланса наличности:

Определить распределение акций и размера дивидендов акционеров:

В модуле Финансирование / Акционерный капитал определим, что номинальная стоимость 1 акции составляет 30000 рублей, а между акционерами они распределяются в следующем соотношении:

Акционер 1 – 1,5 млн. $ – 1500 обыкновенных акций.

Акционер 2 – 2,5 млн. $ – 2500 обыкновенных акций.

Определить Эффективность участия акционеров:

Привлечение акционеров производится на условиях выплаты им раз в полгода в качестве дивидендов 30% чистой прибыли с момента наступления срока окупаемости проекта. Ввести это условие в модуле: Финансирование / Распределение прибыли. Для определения момента наступления срока окупаемости проекта – посмотреть срок окупаемости в окне Анализ проекта / Эффективность инвестиций.

Пересчитать и посмотреть доходы участников и эффективность их инвестиций: Анализ проекта / Доходы участников

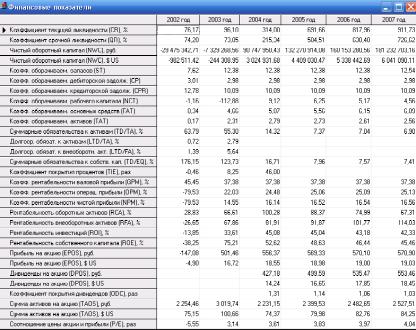

Оценить Финансовые показатели проекта: Анализ проекта/Финансовые показатели

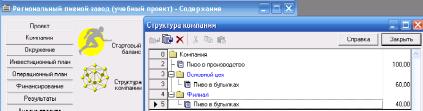

Описать внутреннюю структуру компании: Компания/Структура компании: Ввести два подразделения: Основной цех и Филиал. Распределить производство "Пиво в бутылках" в процентах 60:40 между этими подразделениями.

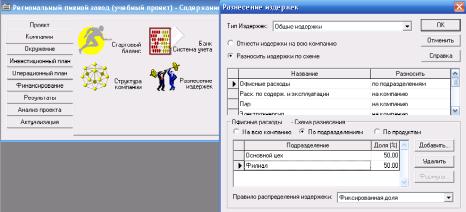

Определить степень участия каждого подразделения в производстве пива в бутылках - разнести все издержки: Компания/Разнесение издержек пропорционально обороту подразделений, кроме офисных расходов, которые разнесем по схеме 50:50%.

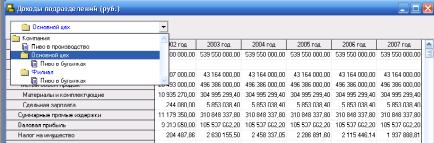

ОЗНАКОМИТЬСЯ С ИТОГАМИ РАБОТЫ ПОДРАЗДЕЛЕНИЙ. Анализ проекта/Доходы подразделений

Часть 4. Анализ модели

4.1. Анализ чувствительности по отдельным параметрам

Проведем анализ чувствительности по NPV к изменению следующих 4-х параметров: Объем сбыта, Цена сбыта, Прямые издержки, Общие издержки

в пределах 50% от базовой величины с шагом 10% по первой валюте.

4.2. Вероятностный анализ устойчивости проекта по группе параметров на основе метода Монте-Карло

Название |

-% |

+% |

Объем.прод.Пиво в бут.0, 5 ящ 20 бут. |

-10,00 |

10,00 |

М.и к. Все |

-10,00 |

10,00 |

Число расчетов = 100

Запишем результаты по первой валюте проекта.

4.3. Оценка бизнеса

Проведем анализ Оценки бизнеса1 по методу:

Чистых активов

Коэффициент переоценки дебиторской задолженности 0.8

Коэффициент переоценки стоимости запасов 0.5

Коэффициент переоценки недвижимого имущества 1.5

Коэффициент переоценки оборудования 0.7

Все остальные коэффициенты равны 1

Стоимость незарегистрированных активов 0

Ликвидационной стоимости.

Коэффициент переоценки дебиторской задолженности 0.8

Коэффициент переоценки стоимости запасов 0.5

Коэффициент переоценки недвижимого имущества 1.5

Коэффициент переоценки оборудования 0.7

Все остальные коэффициенты равны 1

Пересчитаем оценку и впишем результаты в таблицу.

Время/ прогноз доля акций |

|

CAPM - модель оценки капитальных активов |

CСМ - модель кумулятивного построения |

WACC-модель средневзвешенной стоимости капитала |

|

60/+12/40% |

1) |

|

|

|

|

2) |

|

|

|

||