5. Ис в торговле.

Виды торговых компаний и ИС для них

В торговле выделяют 3-и вида торговых компаний:

1. небольшие торг. компании. Управляющие таких компаний хорошо осведомлены о том, какие товары поступили в м-н, какие товары надо срочно заказать,… каковы действит-ные потреб-ти покупателя. В небольших м-нах с малым ассорт-ом не возникает проблем с закупкой товара, выбором лучшего поставщика и ценообраз-ем. С-ма учета в таких компаниях м. вестись с пом. традиционного бум. бух. или складского учета в рамках автоматизации таким компаниям достаточно бух. прог.

2. средние по масштабам торговые компании. Это к.пр. специализир-ые м-ны (спорт., парфюмерно-косметич-ие, бытовой химии, строит-х мат-лов) или сети таких м-нов. Д/упр-я такими компаниями выбирается реш-е с использ-ем кассовых серверов, обеспечивающих связь кассовых аппаратов в торг-х залах с с-мой товарного и бух. учета в центре. Примером такого реш-я явл-ся с-ма Smarket.

3. крупные торговые компании. Под крупным торговым пр-ятием розничной торговли понимают пр-ятие, имеющее ассорт-т более 15000 товаров от более чем 500 производителей, с более чем 6-8 кассовыми терминалами, имеющее большие торг-е площади и ведущее активную маркетинг-ю и дисконтную политику. Под торговой корпорацией понимают сеть м-нов различного масштаба, управляемых из центра. В данном случае треб-ся отслеживать большое кол-во параметров, торговые т.т. м.б. географически удалены др. от др., и т.о. возникает проблема в наличии инф. торг-й с-мы. С-ма: Спрут, 1:С торговля, парус-магазин.

Состав автоматизированной с-мы в торговле.

При формир-ии АИС использ-ся ряд типовых АРМ-ов. В торговле выделяются след. задачи и соответствующие им АРМы:

формир-е договоров на поставку продукции - АРМ «договор».

учет поступлений, хранения, распред-я и реализ-и товарной прод-ции – АРМ «товарооборот». Модификация д/склада и торговой секции.

орг-ция мелкооптовой (оптовой) торговли и бартерного обмена – АРМ «опт».

ведение б.у. (касса, учет товарооборота, учет банк-х расчетов, расчет з/п, ведение управленч-го учета, формир-е сводных отчетов и подгот-ка справок…) – АРМ «бух-ия».

автоматизация розничной торговли и кассовых операций на основе штрихового кодир-я - АРМ «секция».

работа с персоналом – АРМ «кадры»

работа юрид. службы _АРМ «юрист».

орг-ция рекламы, маркет-х и аналитич-х исслед-й, анализ коммерч-й деят-ти – АРМ «аналитик».

Треб-я к ИС в торговле.

Осн-ми требованиями к с-мам в торговле:

максимал. надежность ф-ционир-я с-мы. Д/супермаркета часто одним из треб-й явл-ся бесперебойное ф-ционир-е 24 часа в сутки 7 дней в неделю.

быстрая обраб-ка больших массивов д-х д/быстрого обслуж-я покуп-лей на кассах и параллел-го обновления справочника товаров, при поступлении товара в торговый зал.

обеспеч-е деят-ти корпораций, состоящих из мн-ва юрид. лиц, в т.ч. территориально удаленных.

жесткий контроль за правами доступа и действиями пользователей.

возм-ть полного контроля руководством процессов ценообраз-я, движ-я ден. ср-в и в/зачетов.

масштабируемость ПО, т.е. возм-ть наращивания кол-ва раб. мест и интеграции удаленных т.т. в единую с-му учета.

Виды ИС в торговле.

1. Комплекс «Экипаж» разработан компанией RPI. Этот комплекс позволяет вести учет движ-я товаров и организовывать устойчивый поток достоверной инфы о работе компании на всех ур-нях структуры упр-я. Этот пакет предназначен д/целей оперативного упр-я и реального учета как инструмент быстрой реализ-и бизнес-процесса. Каждому из модулей соответствует ряд док-тов, к-рые подразд-ся на внешние, соответствуют бум. док-там, и внутренние, соответствуют дереву классификаторов, карточкам товаров и т.д. Внешние док-ты реализ-ся ср-вами прог, входящих в MS Office.

2. С-ма GRANSHOP. Эта с-ма вкл. в себя ряд комплексов, к-рые позволяют автоматизир-ть различные операции, выполняемые на торг. пр-ятии. Она позволяет вести многоскладской учет товара (оприходование товара, его выдача, возврат поставщику, выписка и печать накладных, справки о движении товара), многосекционный учет товаров в торг. зале. Ведет бух. учет и вып-т дополнит-ые операции, к-рые позволяют автоматизир-ть деят-ть кафе, аптек, администрировать с-му, архивир-ть и восстанавливать инфу.

3. С-ма Дельфин. Разработана компанией Светон – корпорат-ая многопольз-ая с-ма, предназнач-ая д/упр-я сред-ми и крупными торгово-пр-венными пр-ятиями. Реализована в архитектуре «клиент–сервер», удаленный доступ клиентов осущ-ся при пом. модема.

6.Банковские ИСы.

Банковская ИС предст-т собой единый программно-технологич-й комплекс, явл-ся ср-вом ускорения, освоения, возвратности, сбалансированности рес-сов, контролируемых по заданным усл-ям финансир-я и кредитования.

Интегрир-ая БИС охватывает совок-ть банковских задач не фрагментарно, а комплексно, отражая всю сложность их в/связей.

Инф. поддержка банковской деят-ти направлена на то, чтобы обеспечить:

- повыш-е конкурентоспособ-ти на р-ке банковских услуг в усл-ях перестройки банковской деят-ти и условия прибыльности в некоторых секторах фин. р-ка;

- оперативный учет, входной контроль и долговременное хран-е наиб. полных д-х о деят-ти банка и его территориально разнесенных подразделений;

- формир-е бух. и аналитич-й отчетности д/представл-я во внешние орг-ции (ЦБ РФ, нал. инспекцию, учредителям и акционерам и т.п.), а также для упр-я деят-тью банка;

- поддержание технологии единого инф. пространства, в т.ч. директивной, нормат-й и справочной инфы;

- развитие технологич-х возмож-тей по доставке услуг клиентам.

Минибанк («Система»), БИСквит, ДОРА, INFA

Треб-я к автоматизир-й банковской с-ме.

В кач-ве осн-х треб-й, пред-х к интегрир-й автоматизир-й банк-й с-ме, м. выделить:

открытость интегрированных АБС;

соответствие осн-ым банк-им принципам: регламентир-ый автоматизир-ый док-тооборот; единство учета, контроля и хран-я док-тов; единство содержательного и формального учета; единство аналитич-го и синтетич-го учета; мультивалютность и настраиваемость на западные нормативы; замкнутость цикла обраб-ки фин. операций;

обеспеч-е единого инф. пространства;

настраив-сть на конкр-ые прилож-я и польз-лей, в т.ч. настраив-ть спецификаций;

обеспеч-е управляемости банк-ой деят-ти: упр-е стратегией и тактикой развития банк-й деят-ти; упр-е портфелями активов и пассивов; прогнозир-е состояния внешней и внутренней среды (р-ков и рес-сов); консолидация и управляемость сетью филиалов; администрир-е эл. док-тооборота, прав и полномочий;

надежность, защищенность и безопасность;

дисциплина и единый регламент док-тирования, сопровождения и модификации.

Потенциальные возм-ти с-мы, к.пр., сильно связаны с возм-тями базовых прогр-х ср-в, на основе к-рых она разработана. => 1-ая группа треб-й к АБС – к базовому ПО (ОС, СУБД, ср-вам автоматизации программир-я и др.).

Осн-ые принципы построения с-м автоматизации.

Банк-е технологии как инструмент поддержки и развития банк-го бизнеса создаются на базе ряда основополагающих принципов:

компл-й подход в охвате широкого спектра банк-х ф-ций с их полной интеграцией;

модульный принцип построения, позволяющий легко конфигурировать с-мы под конкретный заказ с последующим наращиванием;

открытость технологий, способных в/д-ть с различными внешними с-мами (с-мы телекоммуникации, фин. анализа и др.), обеспечивать выбор прогр-о-технич-й платформы и переносимость ее на др. аппаратные ср-ва;

гибкость настройки модулей банк-й с-мы и адаптация их к потреб-тям и усл-ям конкр-го банка;

масштабир-ть, предусматривающая расширение и усложнение ф-ционал-х модулей с-мы по мере развития бизнес-процессов (напр., поддержка работы филиалов и отделений банка, углубление анализа и т.д.);

многопольз-льский доступ к д-м в on-line и реализ-я ф-ций в едином инф. пространстве;

моделир-е банка и его бизнес-процессов, возм-ть алгоритмич-х настроек БП;

непрерыв-е развитие и совершенств-е с-мы на основе ее реинж-га БП.

Создание или выбор АБС связаны с планир-м всей с-мной инфраструктуры инф. технологии банка. Под инфраструктурой АБС понимают совок-ть соотношения и содержательное накопление отдел-х составляющих процесса автоматизации банк-х технологий. В инфраструктуре выделяются обеспечивающие и ф-ционал-е подс-мы. К обеспечивающей относят инф. обеспеч-е, технич-е оснащ-е, с-мы связей и коммуникаций, прогр-е ср-ва, с-мы безоп-ти, защиты, надеж-ти и т.д. Ф-ционал-я подс-ма реализует банковские услуги, БП и любые комплексы задач, отражающие предметную направл-ть банк-й деят-ти.

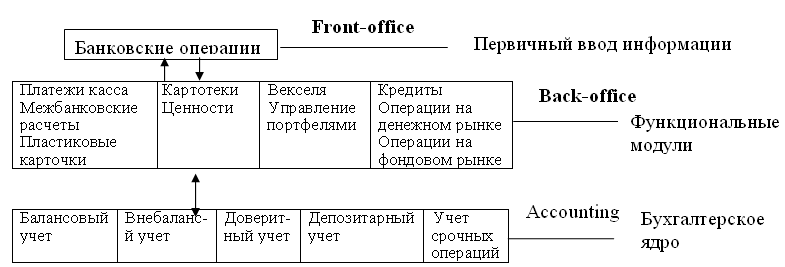

АБС создаются в соответствии с современными представлениями об архитектуре банк-х прилож-й, к-рая предусматр-ет разделение ф-ционал-х возм-тей на 3 уровня (рис).

Верхний ур-нь (front-office) образует модули, обеспечивающие быстрый и удобный ввод инфы, ее первичную обраб-ку и любое внешнее в/д-е банка с клиентами, др. банками, ЦБ, инф. и торговыми агентствами и т.д.

Средний ур-нь (back-office) предст-т собой приложения по разным направлениям внутрибанк-й деят-ти и внутренним расчетом (работу с кредитами, депозитами, ц.б., пластиковыми карточками и т.д.).

Нижний ур-нь (accounting) – базовые ф-ции бух. учета, или бух. ядро. Именно здесь сосредоточены модули, обеспечивающие ведение бух. учета по всем 5 главам нового плана счетов.