Принимая во внимание, что уровень налогов в России достаточно высок и ряд проектов просто не может быть успешно реализован в связи с необходимостью больших налоговых выплат, следует учитывать в расчетах налоговый режим, в котором будет реализовываться проект. Учитывая то, что налоговое законодательство в России может измениться несколько раз за срок действия проекта, а главная задача инвестора – оценить устойчивость проекта в различных условиях (нормальной и жесткой налоговой ситуации), имеет смысл использовать сценарный подход. В любом случае можно рекомендовать использовать в расчетах уровень налогов, реально соответствующий действующему законодательству.

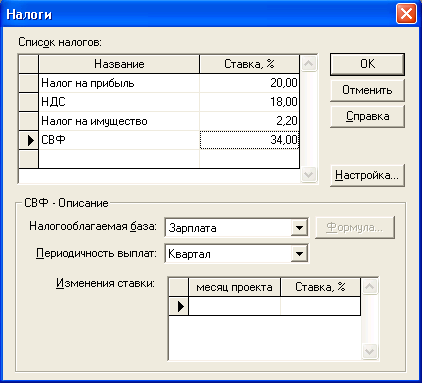

Налоги в ProjectExpert описываются в разделе "Окружение", модуль "Налоги" (рис. 1), в который заносятся все налоги, связанные с реализуемым бизнес-планом.

Каждый из налогов описывается по соответствующей процедуре. Различают следующие процедуры описания налогов:

1) стандартные налоги;

2) налог на добавленную стоимость (НДС);

3) нестандартные налоги;

Для описания стандартных налогов необходимо ввести его название, ставку, налогооблагаемую базу и периодичность выплат. В таблице, находящейся в нижней части диалога, отображаются изменения ставки налогообложения с течением времени. В нее заносятся даты установления новых ставок налогов (порядковый номер месяца от начала проекта) и их значения. К стандартным налогам относятся: налог на прибыль, страховые выплаты в фонды (СВФ), налог на имущество (устанавливаются законами субъектов РФ, но не более 2,2% в год).

Дополнительная настройка параметров налогообложения выполняется после нажатия кнопки "Настройка" в основном диалоговом окне "Налоги". Открывающийся при этом диалог "Параметры налогообложения" обеспечивает возможности указания условий начисления НДС, списания переплаченного НДС и способа учета убытков предыдущих периодов при расчетах налога на прибыль.

Рис. 1. Диалоговое окно «Налоги»

В случае установки параметра "НДС по отгрузке", НДС начисляется в момент отгрузки товара или услуг, в противном случае НДС начисляется в момент оплаты.

В поле "Переплаченный НДС" данного диалога можно выбрать условия списания переплаченного НДС.

Если в данном диалоге указано, что переплаченный НДС переносится в будущие периоды, то он не отображается в таблице "Кэш-Фло", поскольку не происходит реального движения денежных средств.

Способ списания убытков предшествующих периодов определяется с помощью переключателя, расположенного в центре данного диалогового окна. Выбор параметра "Списание сразу" означает списание убытков в течение периода, следующего за тем, в котором получен убыток.

В нижней части данного диалога, озаглавленной "Налог на прибыль", можно определить некоторые особенности выплаты налога на прибыль.

Так, выбор условия "Выплачивается в конце" обеспечивает выплату налога в периоде, следующем за тем, в котором он начислен. В этом случае выплаты налога, отображаемые в строке "Налоги" таблицы "Кэш-Фло" выполняются со смещением на один период по сравнению со строкой "Налог на прибыль" в таблице "Прибыли-убытки".

При выборе варианта авансовых выплат налог выплачивается в первом месяце периода. При этом соответствующие строки в таблицах "Кэш-Фло" и "Прибыли-убытки" полностью совпадают (в части выплат налога на прибыль!).

Описание НДС в программе может быть задано как стандартный налог. В этом случае сумма платежей по НДС определяется как разность между суммой выручки и НДС, полученной от готовой продукции, вычитается НДС по затратам, т.е. себестоимость нужно будет формировать с учетом НДС и цену заносить с НДС. Возможен вариант НДС как нестандартный налог. В этом случае налогооблагаемой базой будет являться чистый объем продаж. В настройке НДС можно показать варианты возмещения ранее полученных убытков.

Расчет НДС имеет следующие особенности.

В таблице "Кэш-Фло" все суммы выплат включают НДС, если условия проекта предусматривают его начисление.

В случае введения частного НДС для какого-либо вида продуктов или издержек, начисление этого налога проводится по установленной для него ставке, независимо от величины ставки общего НДС, установленной в модуле "Налоги".

НДС отображается в "Кэш-Фло" в общей сумме налогов в строке "Налоги". Суммы возвращаемого НДС отображаются со знаком минус, если в диалоге "Параметры налогообложения" (кнопка "Настройка" в диалоге "Налоги") установлен режим возврата переплаченного НДС.

НДС не отображается в отчете "о прибылях и убытках".

В строке "Краткосрочные предоплаченные расходы" таблицы "Баланс" отражаются суммы переплаченного НДС, а также НДС по приобретенным товарам и услугам до момента их оплаты.

Если НДС начисляется "по оплате", то в строке "Счета к оплате" таблицы "Баланс" отражаются суммы НДС до момента оплаты продукции покупателем.

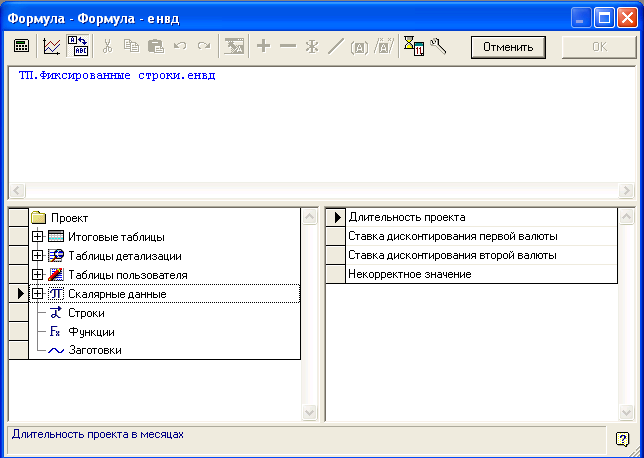

Рис. 2. Диалоговое окно «Формула» настройки нестандартных налогов

Нестандартные налоги проявляются в отсутствие заведомо заявленной налогооблагаемой базы, при необычных сроках уплаты налога, прогрессивной ставке налогообложения. В настраиваемой формуле возможно использовать налогооблагаемую базу по предложенным программой финансовым документам, либо можно ввести фиксированной суммой.

К нестандартным налогам относятся налоги: единый налог на вмененный доход (ЕНВД), упрощенная система налогообложения, на прибыль. В примере, показанном на рис. 2, представлен расчет ЕНВД. В качестве налогооблагаемой базы в формуле используется фиксированная строка, которая добавляется в поле «формула» путем нажатия на кнопку с изображением калькулятора, находящуюся в правом верхнем углу на панели инструментов диалогового окна «Формула-формула».

Налоговые режимы реализации проекта.

Обычная система налогообложения, включает налоги :

Налог на прибыль – обычно 20%,

Налог на имущество – обычно 2,2%( Ставка налога на имущество организаций для сельскохозяйственных товаропроизводителей устанавливается в размере 1,1 процента от налоговой базы, исчисленной в соответствии с законодательством Российской Федерации о налогах и сборах.)

НДС – обычно 18%

СВФ – обычно 30%

Упрощенная система налогообложения

6% - с оборота

15% доходы, уменьшенные на величину расходов.

СВФ – обычно 30%

НО!!!!!!!!!!!!!

Закон О регулировании отношений в области налогов и сборов в Республике Марий Эл[редакция от 24.10.2012] № 59-З

1. Налоговые ставки для организаций и индивидуальных предпринимателей, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при применении упрощенной системы налогообложения устанавливаются в размерах:

1) 10 процентов - при осуществлении следующих видов экономической деятельности (при условии, если доля дохода по этим видам экономической деятельности в общем доходе составляет за налоговый период более 50 процентов):

обрабатывающие производства;

строительство;

научные исследования и разработки;

сельское хозяйство, охота и лесное хозяйство;

рыболовство, рыбоводство;

добыча полезных ископаемых (общераспространенных);

туризм (деятельность туристических агентств, организация комплексного туристического обслуживания, обеспечение экскурсионными билетами, обеспечение проживания, обеспечение транспортными средствами, предоставление туристических информационных услуг, предоставление туристических экскурсионных услуг, прочая деятельность по организации отдыха и развлечений, деятельность прочих мест для проживания);

2) 13 процентов - при осуществлении видов экономической деятельности, не указанных в подпункте 1 настоящего пункта.

2. Виды экономической деятельности определяются в соответствии с Общероссийским классификатором видов экономической деятельности.

ЕНВД

Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода.

СВФ – обычно 30%

ПАТЕНТ

Применять ПСН могут исключительно индивидуальные предприниматели. При этом если средняя численность работников по всем видам деятельности за налоговый период (включая работников по договорам гражданско-правового характера) превышает 15 человек, ИП применять ПСН не имеет права.

ПСН не применяется в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества, (договора о совместной деятельности) или договора доверительного управления имуществом.

Стоимость патента рассчитывается по формуле:

ПД х 6%, где ПД - потенциально возможный к получению доход. 6% - налоговая ставка (ст.346.50 НК)

СВФ – 31,1% за работников

За себя взносы:

в Пенсионный фонд — 32479.20 руб. (2 × 5205 руб. × 26% × 12 мес.). Если плательщик взносов 1967 года рождения и младше, то взносы в ПФ составят на страховую часть 24984 руб. (2 × 5205 руб. × 20% × 12 мес.), на накопительную 7495.20 руб. (2 х 5205 руб. × 6% × 12 мес.). Если плательщик 1966 года рождения и старше, то вся сумма (32479.20) уплачивается на страховую часть;

в Федеральный фонд обязательного медицинского страхования — 3185.46 рубля (5205 руб. × 5.1% × 12 мес.);

ПРИЛОЖЕНИЯ

Ставки налога на прибыль с 01.01.13

Российские организации |

|||||

Федеральный бюджет: |

|||||

Доходы, полученные в виде дивидендов от российских и иностранных организаций российскими организациями |

9 % |

||||

Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

|||||

Доходы в виде процентов по государственным ценным бумагам государств - участников Союзного государства, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов |

15 % |

||||

Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года |

|||||

Доходы в виде процентов по по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации |

0 % |

||||

Доходы, полученные российскими организациями в виде дивидендов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов |

|||||

Прибыль, полученная организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково" (в отношении прибыли, полученной после прекращения использования участником проекта права на освобождение от исполнения обязанностей налогоплательщика в соответствии с абзацем третьим пункта 2 статьи 246.1 НК) |

|||||

Прибыль от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами технико-внедренческой особой экономической зоны |

|||||

Прибыль от деятельности, осуществляемой в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами таких особых экономических зон |

|||||

Прибыль сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным пунктом 2 статьи 346.2, и рыбохозяйственных организаций, отвечающих критериям, предусмотренным пунктом 2 и подпунктом 1 пункта 2.1 статьи 346.2, от деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции |

|||||

Другие виды доходов: |

|||||

|

|||||

Иностранные организации, не связанные с деятельностью в РФ через постоянное представительство |

|||||

Федеральный бюджет: |

|||||

Доходы от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок |

10 % |

||||

Доходы в виде дивидендов от российских организаций |

15 % |

||||

Доходы в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов |

|||||

Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года |

|||||

Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

9 % |

||||

Доходы в виде процентов по по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации |

0 % |

||||

Другие виды доходов (с учетом положений статьи 310 Налогового кодекса) |

20 % |

||||

Ставки налога на добавленную стоимость с 01.01.12 г.

При реализации: |

Ставка |

|

Товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, при условии представления в налоговые органы документов, предусмотренных статьей 165 НК |

0 % |

|

Услуг по международной перевозке товаров |

|

|

Работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и нефтепродуктов, по:

|

|

|

Услуг по организации транспортировки трубопроводным транспортом природного газа, вывозимого за пределы территории Российской Федерации (ввозимого на территорию РФ), в том числе помещенного под таможенную процедуру таможенного транзита, а также услуг по транспортировке (организации транспортировки) трубопроводным транспортом природного газа, ввозимого на территорию РФ для переработки на территории РФ |

|

|

Услуг, оказываемых организацией по управлению единой национальной (общероссийской) электрической сетью по передаче по единой национальной (общероссийской) электрической сети электрической энергии, поставка которой осуществляется из электроэнергетической системы РФ в электроэнергетические системы иностранных государств |

|

|

Работ (услуг), выполняемых (оказываемых) российскими организациями (за исключением организаций трубопроводного транспорта) в морских, речных портах по перевалке и хранению товаров, перемещаемых через границу РФ, в товаросопроводительных документах которых указан пункт отправления и (или) пункт назначения, находящийся за пределами территории РФ |

|

|

Работ (услуг) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории |

|

|

Услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров, а также транспортно-экспедиционных услуг, оказываемых российскими организациями или индивидуальными предпринимателями, владеющими железнодорожным подвижным составом и (или) контейнерами на праве собственности или на праве аренды (в том числе финансовой аренды (лизинга), для осуществления перевозки или транспортировки железнодорожным транспортом экспортируемых товаров или продуктов переработки при условии, что пункт отправления и пункт назначения находятся на территории РФ |

|

|

Работ (услуг), выполняемых (оказываемых) организациями внутреннего водного транспорта, в отношении товаров, вывозимых в таможенной процедуре экспорта при перевозке (транспортировке) товаров в пределах территории РФ из пункта отправления до пункта выгрузки или перегрузки (перевалки) на морские суда, суда смешанного (река - море) плавания или иные виды транспорта |

|

|

Работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита при перевозке иностранных товаров от таможенного органа в месте прибытия на территорию РФ до таможенного органа в месте убытия с территории РФ |

|

|

Услуг по предоставлению принадлежащего на праве собственности или на праве аренды (в том числе финансовой аренды (лизинга) железнодорожного подвижного состава и (или) контейнеров для осуществления услуг по перевозке или транспортировке железнодорожным транспортом товаров, перемещаемых через территорию Российской Федерации с территории иностранного государства, не являющегося членом Таможенного союза, в том числе через территорию государства - члена Таможенного союза, или с территории государства - члена Таможенного союза на территорию другого иностранного государства, в том числе являющегося членом Таможенного союза |

|

|

Транспортно-экспедиционных услуг, оказываемых на основе договора транспортной экспедиции при организации услуг по перевозке или транспортировке железнодорожным транспортом товаров, перемещаемых через территорию Российской Федерации с территории иностранного государства, не являющегося членом Таможенного союза, в том числе через территорию государства - члена Таможенного союза, или с территории государства - члена Таможенного союза на территорию другого иностранного государства, в том числе являющегося членом Таможенного союза |

|

|

Услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов |

|

|

Товаров (работ, услуг) в области космической деятельности |

|

|

Драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов РФ, Центральному банку РФ, банкам |

|

|

Товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей |

|

|

Припасов, вывезенных с территории РФ. |

|

|

Выполняемых российскими перевозчиками на железнодорожном транспорте работ (услуг) по перевозке или транспортировке экспортируемых за пределы территории РФ товаров, а также работ (услуг) связанных с перевозкой или транспортировкой, стоимость которых указана в перевозочных документах на перевозку экспортируемых товаров (вывозимых продуктов переработки) |

|

|

Построенных судов, подлежащих регистрации в Российском международном реестре судов, при условии представления в налоговые органы документов, предусмотренных статьей 165 Налогового кодекса |

|

|

Товаров (работ, услуг) для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации. Перечень международных организаций, в отношении которых применяются нормы настоящего подпункта, определяется федеральным органом исполнительной власти в сфере международных отношений совместно с Министерством финансов Российской Федерации |

|

|

Работ (услуг) по перевозке (транспортировке) вывозимых за пределы территории Российской Федерации или ввозимых на территорию Российской Федерации товаров морскими судами и судами смешанного (река - море) плавания на основании договоров фрахтования судна на время (тайм-чартер). |

|

|

Некоторые виды продовольственных товаров и товаров для детей |

10 % |

|

Периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера |

||

Книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера |

||

Некоторые виды медицинских товаров отечественного и зарубежного производства |

||

В других случаях |

18 % |

|

При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных статьей 162 НК |

18/118 или 10/110 |

|

При получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных пунктами 2 - 4 статьи 155 НК |

|

|

При удержании налога налоговыми агентами в соответствии с пунктами 1 - 3 статьи 161 НК |

|

|

При реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 НК |

|

|

При реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с пунктом 4 статьи 154 НК |

|

|

При реализации автомобилей в соответствии с пунктом 5.1 статьи 154 НК |

|

|

При передаче имущественных прав в соответствии с пунктами 2 - 4 статьи 155 НК |

|

|

В иных случаях, когда в соответствии с Налоговым кодексом сумма налога должна определяться расчетным методом |

|

|

Ставки страховых взносов в фонды в 2013 году