Тема 4 План фінансової санації підприємства План

1. Основні принципи складання санаційного плану, його загальна структура.

2. Характеристика розділів плану санації підприємства.

3. Порядок затвердження плану санації.

1. Основні принципи складання санаційного плану, його загальна структура

План санації розробляється керуючим санацією спільно з підприємством-боржником і інвестором (при його наявності). Проведення експертизи плану фінансової санації є основним завданням санаційного аудиту.

Розробка планів санації здійснюється відповідно до вимог Закону України "Про відновлення платоспроможності боржника або визнання його банкрутом" .

При розробці плану санації керуються такими принципами:

завершеність – врахування всіх найважливіших обставин справи (усі позиції плану мають базуватися на цілком перевірених даних);

змістовність – розгляд лише тих обставин, які стосуються процесу санації;

правильність – правдиве висвітлення проблематики кризи з відображенням усіх передумов та безперервного, логічного ланцюга аргументів;

ясність – правдиве та однозначне висвітлення і відтворення інформації;

об'єктивність – чітке розмежування між фактичними даними, та власним поглядом контролера та висновками.

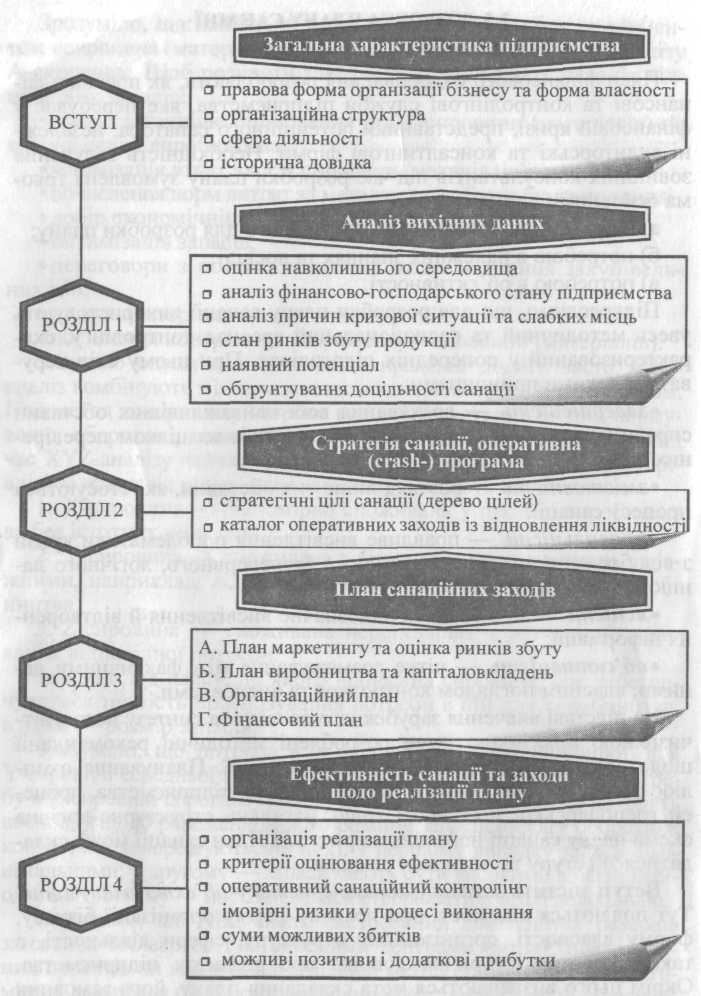

Планування охоплює фінансові, виробничі й трудові ресурси підприємства, процеси господарської діяльності тощо. План санації може складатися з вступу та чотирьох розділів.

Рис.1. Загальна структурно-логічна схема плану санації

2. Характеристика розділів плану санації підприємства

Вступ містить загальну характеристику об’єкта планування. Тут подаються відомості про правову форму організації бізнесу, форму власності, організаційну структуру, сфери діяльності, а також коротка історична довідка про розвиток підприємства. Окрім цього визначаються мета складання плану, його замовник та методи розробки.

Розділ

І

відбиває вихідну ситуацію на підприємстві.

Розділ

І

відбиває вихідну ситуацію на підприємстві.

Оцінювання зовнішніх умов, у яких функціонує підприємство, є основою стратегічного планування і включає в себе вивчення загальних політико-економічних тенденцій, аналіз галузі та ринкового сегмента. Відповідна оцінка дає змогу з'ясувати можливості адаптувати стратегію розвитку підприємства до змін у суспільно-політичному житті країни.

Аналіз фінансово-господарського стану охоплює два аспекти:

- виробничо-господарську діяльність;

- фінансовий стан.

Наводяться дані про фактичний фінансовий та майновий стан підприємства (фактичний обсяг реалізації, величина прибутків (збитків), рівень заборгованості, коефіцієнти платоспроможності. ліквідності, фінансового левериджу тощо).

Аналіз причин фінансової кризи та слабких місць полягає в систематизації та оцінюванні відповідних чинників і їх впливу на фінансово-господарську діяльність підприємства. Такий аналіз має на меті локалізувати та усунути зазначені чинники.

СОФТ-аналіз (SOFT-analysis) — це аналіз сильних (Strength) та слабких (Failure) сторін, а також можливостей розвитку (Opportunity) і ризиків (Threat). В економічній літературі СОФТ- аналіз називають ще СВОТ- аналізом (SWOT- analysis , в цьому випадку слабкі сторони в перекладі W – Weakness)

До S (сильних сторін) вітчизняних підприємств можна віднести:

Наявність кваліфікованого персоналу;

Низькі витрати на заробітну плату;

Наявність власних виробничих потужностей.

До О (можливостей розвитку або додаткових шансів) можна віднести:

Зацікавленість інвесторів;

Підтримка державою вітчизняного товаровиробника ( вжиття протекціоністських заходів, пільги в оподаткуванні).

До F(W)(слабких сторін) слід віднести:

Зловживання керівництва;

Крадіжки на виробництві;

Застарілий асортимент продукції;

Висока енергомісткість продукції;

Неефективна діяльність служби збуту.

До Т (ризиків) відносять:

Інфляцію;

Криміногенний ризик;

Неплатоспроможність та банкрутство контрагентів;

Зміна податкового законодавства.