Оценка денежных потоков во времени: дисконтирование и текущая стоимость аннуитета в финансовых расчетах.

Для анализа разновременных денежных потоков, обоснования инвестиционных вложений, определения стоимости недвижимости и бизнеса, а также для выполнения ряда других операций применяют элементы финансовой математики.

Приведение денежных сумм, возникающих в разное время, к сопоставимому виду, называется временной оценкой денежных потоков. В основе временной оценки лежат шесть функций сложного процента (сложный процент – это процент, начисляемый на основную сумму долга и невыплаченные ранее проценты, начисленные за предыдущий период).

Дисконтирование — это определение стоимости денежного потока, путём приведения стоимости всех выплат к определённому моменту времени. Дисконтирование является базой для расчётов стоимости денег с учётом фактора времени. Это делается, например, при экономической оценке эффективности инвестиций или при оценке бизнеса.

Дисконтирование отражает тот экономический факт, что сумма денег, которой мы располагаем в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которая появится в будущем. Это обусловлено несколькими причинами, например:

Имеющаяся сумма может принести прибыль, например, будучи положена на депозит в банке.

Покупательная способность имеющейся суммы будет уменьшаться из-за инфляции.

Всегда есть риск неполучения предполагаемой суммы.

Дисконтирование каждого платежа денежного потока выполняется путем умножения суммы платежа на коэффициент дисконтирования Kd:

Kd= 1/(1+D)n, где

Kd — Коэффициент дисконтирования;

D — Ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость;

n — Номер периода (шага) дисконтирования.

Текущая стоимость аннуитета даёт возможность определить текущую стоимость взноса, обеспечивающего в будущем получение заданных равновеликих поступлений при известном числе периодов и процентной ставке. (Аннуитет – серия равновеликих платежей, отстоящих друг от друга на один равновеликий промежуток времени).

Различают обычный аннуитет, когда платежи осуществляются в конце каждого периода, и авансовый (причитающийся) аннуитет, когда платеж производится в начале каждого периода.

Текущая стоимость обычного аннуитета при платежах (поступлениях) в конце каждого периода определяется по формуле

,

где РМТ – равновеликие периодические поступления.

Текущая стоимость обычного аннуитета при более частых, чем 1 раз в год, платежах определяется по формуле

где k – количество платежей в течение одного года (периода).

Текущая стоимость авансового аннуитета при платежах в начале каждого года определяется по формуле

. Текущая стоимость авансового аннуитета при более частых, чем 1 раз в год, платежах определяется по формуле

Использование функции «Взнос на амортизацию единицы» в финансовых расчетах

Амортизация - процесс погашения (ликвидации) долга в течение определенного периода времени.

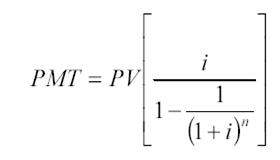

Данная функция позволяет определить, каким будет обязательный периодический платеж по кредиту, включающий выплату процентов и части основной суммы долга, и позволяющий погасить кредит в течение установленного срока.

Функция является обратной величиной текущей стоимости обычного аннуитета.

Взнос на амортизацию денежной единицы используется для определения величины аннуитетного платежа в счет погашения кредита, выданного на определенный период при заданной ставке по кредиту.

Амортизация – это процесс, определяемый данной функцией, включает проценты по кредиту и оплату основной суммы долга.

При платежах, осуществляемых чаще, чем 1 раз в год используется вторая формула

Аннуитет (по определению) может быть как поступлением (входящим денежным потоком), так и платежом (исходящим денежным потоком) по отношению к инвестору. Поэтому данная функция может использоваться в случае необходимости расчета величины равновеликого взноса на погашение кредита при известном числе взносов и заданной процентной ставке. Такой кредит называют «самоамортизирующийся кредит».