Глава 3. Разработка путей совершенствования управления финансовыми ресурсами на предприятии оао «вологдалестоппром»

3.1. Снижение себестоимости продукции за счет установки газобаллонного оборудования на автотранспорт

Рост автомобильного парка неизбежно сопровождается увеличением потребления жидкого топлива нефтяного происхождения и значительным загрязнением воздуха. Рост цен на бензин приводит к удорожанию грузоперевозок и, как следствие, всех товаров.

В 2006-2007 году автомобилизация в Российской Федерации вплотную приблизилась к уровню развитых стран Европы и продолжает стремительно расти. Вышеперечисленные проблемы коснулись и ОАО «Вологдалестоппром». Расширить сырьевую базу топлива и одновременно уменьшить его воздействие на окружающую среду возможно за счет использования альтернативного топлива. Наиболее приближен по своим моторным свойствам к бензину сжиженный нефтяной газ (СНГ). Еще в 1993 году Правительство РФ приняло постановление, которым определило, что стоимость 1 кубометра газа не должно превышать 50% стоимости 1 л бензина марки А-76. В 1995 году законом «О государственной политике в области использования альтернативного моторного топлива – природного газа» было предусмотрено, что пользователи автомобилей с газобаллонным оборудованием освобождаются от уплаты за загрязнение окружающей среды.

По сравнению с бензином газовое топливо имеет ряд преимуществ:

газ, в среднем, вдвое дешевле;

при работе на газе не бывает детонации (октановое число больше 100);

цилиндропоршневая группа двигателя служит дольше (газ не смывает масло со стенок цилиндров и лучше перемешивается с воздухом, что способствует более равномерному сгоранию);

масло можно менять реже, поскольку оно медленнее теряет свои свойства;

при работе двигателя образуется гораздо меньше нагара;

выхлопы газового топлива экологически менее вредны (в газе содержится втрое меньше оксида углерода, чем в бензине, а свинец отсутствует вообще).

В зависимости от вида автомобиля специалисты устанавливают газобаллонное оборудование ведущих итальянских компаний. Газовая система питания автомобиля устроена и работает гораздо проще, чем бензиновая. Газ хранится в герметичном баллоне. Устройство, аналогичное бензонасосу отсутствует, газ под давлением поступает в редуктор. Перед редуктором стоит электромагнитный клапан для отключения подачи газа. Переключатель «газ-бензин» выводится в салон, что позволяет переключаться с газового топлива на бензин и обратно. Как утверждают специалисты, при условии соблюдения необходимых правил уровень безопасности газобаллонного оборудования не меньше аналогичного показателя аппаратуры работающей только на бензине. Несмотря на то, что после установки газобаллонного оборудования сокращается свободное место в багажнике, использование этой аппаратуры во многих отношениях выгодно (срок окупаемости составляет от 6 до 22 месяцев, а по пробегу – от 17 до 25 тыс. км).

В таблице 10 представлены автомобили, имеющиеся в ОАО «Вологдалестоппром». Среди автотранспортных средств имеются также КАМАЗ с прицепом и КАМАЗ тягач, но на этих машинах не устанавливается газобаллонное оборудование, поскольку они работают на дизельном топливе.

Необходимо учесть в первую очередь стоимость установки газобаллонного оборудования на представленные автотранспортные средства:

Таблица 10

Показатели эффективности использования СНГ для автотранспорта

Марка а/м |

Грузоподъемность, т |

Емкость бензобака, л |

Емкость газового баллона, л |

Нормативный расход на 100 км без нагрузки, л |

Нормативный расход на 100 км с разреш. норм загрузки, л |

Фактический расход СНГ на 100 км |

|||

бензин |

СНГ |

бензин |

СНГ |

без нагрузки |

с разреш. норм загрузки |

||||

ГАЗ-53 |

4,5 |

90 |

150 |

25 |

33 |

34 |

44,8 |

29 |

40 |

ЗИЛ-130 |

10,5 |

170 |

210 |

31 |

41 |

52 |

68,7 |

36 |

60 |

ЗИЛ-131 (борт) |

8 |

170 |

210 |

41 |

54 |

57 |

75 |

46 |

70 |

Волга |

0,5 |

55 |

50 |

14 |

22 |

17 |

24,6 |

16 |

20 |

Волга – 10010 руб., ГАЗ-53 – 12100 руб., ЗИЛ-130 – 14850 руб., ЗИЛ-131 – 14135 руб. При этом отметим, что цена на бензин в настоящее время для ГУП «Вологдаоблстройзаказчик» представлена в следующих цифрах: АИ-76 – 14,80 руб., АИ-92 – 17,5 руб., СНГ – 8,5 руб. Исходя из этого представим материальные затраты на автотранспорт (табл. 11)

Таблица 11

Годовые материальные затраты на автотранспорт, тыс. руб.

Марка автомобиля |

Без нагрузки |

Под нагрузкой |

||

бензин |

СНГ |

бензин |

СНГ |

|

ГАЗ-53 |

150,96 |

100,57 |

205,31 |

138,72 |

ЗИЛ-130 (тяг. сед.) |

275,28 |

183,60 |

461,76 |

306,00 |

ЗИЛ-131 (борт) |

320,39 |

206,45 |

445,42 |

314,16 |

Волга |

88,20 |

48,96 |

100,80 |

61,20 |

Итого |

834,83 |

539,58 |

1213,29 |

820,08 |

Таким образом, средние материальные затраты при использовании бензина составят 1024,06 тыс. руб.:

(834,83 + 1213,29) : 2 = 1024,06 тыс. руб.

а при использовании СНГ – 679,83 тыс. руб.:

(539,58 + 820,08) : 2 = 679,83 тыс. руб.

Следовательно, средняя годовая экономия от установки газобаллонного оборудования на автотранспорт ОАО «Вологдалестоппром» составит:

1024,06 – 679,83 = 344,23 тыс. руб., т.е. 28,69 тыс. руб. в месяц

Срок окупаемости затрат на установку газобаллонного оборудования на основании выше рассчитанных данных составит около 2 месяцев:

(10,01 + 12,10 + 14,85 +14,135) / 28,69 = 1,78 мес. (1 месяц и 23 дня)

Возможные результаты финансовой деятельности от данного мероприятия представим в виде таблицы 12.

Таблица 12

Экономический эффект от мероприятия по внедрению новой технологии – установки газобаллонного оборудования на автотранспорт

Наименование показателей |

До внедрения |

После внедрения |

Изменение, +/- |

|

абс. |

% |

|||

Выручка от реализации, тыс. руб. |

31985 |

31985 |

0 |

0,0 |

Себестоимость, тыс. руб. |

22171 |

21827 |

-344 |

-1,6 |

в т.ч. материалы, тыс. руб. |

12501 |

12157 |

-344 |

-2,8 |

Управленческие расходы, тыс.руб. |

6362 |

6362 |

0 |

0,0 |

Прочие доходы и расходы, тыс. руб. |

-2419 |

-2419 |

0 |

0,0 |

Валовая прибыль, тыс. руб. |

1033 |

1377 |

344 |

33,3 |

Чистая прибыль, тыс. руб. |

412 |

549 |

137 |

33,3 |

Рентабельность деятельности, % |

4,7 |

6,3 |

1,6 |

х |

Рентабельность продаж, % |

10,8 |

11,9 |

1,1 |

х |

Затраты на 1 рубль товарной продукции, коп. |

89 |

88 |

-1 |

-1,2 |

Материалоотдача, руб/руб. |

2,56 |

2,63 |

0,07 |

2,8 |

Таким образом, снижение себестоимости производства на 344,2 тыс. руб. или на 1,6% увеличивает валовую прибыль на 33,3%. При этом происходит снижение затрат на 1 руб. товарной продукции на 1,2% и увеличение материалоотдачи на 2,8%. Вследствие данных изменений можно утверждать целесообразность и эффективность внедрения мероприятия по установке газобаллонного оборудования на автотранспорт ОАО «Вологдалестоппром», поскольку это повышает рациональность использования финансовых ресурсов предприятия.

3.2. Оказание платных услуг по предоставлению транспортных средств в эксплуатацию сторонним организациям

Одним из вариантов увеличения эффективности использования финансовых ресурсов в ОАО «Вологдалестоппром» является наиболее полное и рациональное использование машин и механизмов на предприятии. Оказание платных услуг смежным организациям по предоставлению транспортных средств в эксплуатацию является одним из частых случаев рационального и наиболее полного использования техники.

В связи с большой долей транспортных средств на предприятии такая услуга является вполне осуществимой для ОАО «Вологдалестоппром». В результате анализа деятельности смежных организаций выявились потребности сторонних предприятий в различных видах транспортных средств. В частности, прогнозируется спрос строительной организации ООО «Мастер» на транспортные средства для строительства нового дома в 2008-2009 гг., а также ДОО «Вологдаэлектрогаз» для реконструкции газовых сетей на тот же период. Планируется, что ООО «Мастер» и ДОО «Вологдаэлектрогаз» в связи с нехваткой транспортных средств на проведение данных работ, будут привлекать технику ОАО «Вологдалестоппром». С точки зрения экономического эффекта, предлагаемое мероприятие будет выгодно не только для анализируемого предприятия, но и для сторонних организаций.

Предприятие располагает различными видами машин и механизмов, необходимых как для осуществления собственных, так и для проведения дополнительных работ (табл. 13).

Таблица 13

Характеристика машин и механизмов

Наименование |

Марка |

Год выпуска |

Стоимость, тыс. руб. |

СУПЕРСАЗ с прицепом |

54323 |

2005 |

2252,0 |

Автомобиль |

КАМАЗ-5320 |

1999 |

126,0 |

Автомобиль |

ЗИЛ-150 |

2000 |

420,0 |

Автомобиль |

ГАЗ-66 |

1998 |

192,0 |

Автомобиль |

КРАЗ-260 |

1997 |

152,0 |

Перечисленные в таблице 3.4 виды машин и механизмов) далеко не исчерпывают весь перечень транспортных средств, находящихся на балансе предприятия. Данные виды машин и механизмов имеют значительные простои рабочего времени за весь день эксплуатации машины (табл. 14).

Таблица 14

Время эксплуатации машин и оборудования

Марка |

Продолжительность рабочей смены |

Фактическое время работы транспортных средств, час. |

Простои машин и механизмов, час. |

54323 |

7,9 |

4,9 |

3,0 |

ГАЗ-66 |

7,9 |

4,9 |

3,0 |

КРАЗ-260 |

7,9 |

2,9 |

5,0 |

КС-120 |

7,9 |

0,9 |

7,0 |

ЗИЛ-150 |

7,9 |

0,9 |

7,0 |

Их фактическое время работы на предприятии не превышает 5-ти часов, а простои колеблются от 3-х до 7-и часов в день, поэтому это дает полное основание для предоставления указанного вида услуг. Однако их можно сдавать в аренду не на полный день, а на основе почасовой оплаты (табл. 15).

Таблица 15

Прогнозируемая потребность в машинах и механизмах

Показатели |

Марки транспортных средств |

||||

КАМАЗ-5320 |

ГАЗ- 66 |

КРАЗ-260 |

54323 |

ЗИЛ-150 |

|

Простои машин и механизмов в день, час. |

3,0 |

3,0 |

5,0 |

7,0 |

7,0 |

Максимальная продолжительность сдачи в эксплуатацию за месяц, час. |

66,0 |

66,0 |

110,0 |

154,0 |

154,0 |

Максимальная продолжительность сдачи в эксплуатацию за год, час. |

792,0 |

792,0 |

1320,0 |

1848,0 |

1848,0 |

В состав оплаты за предоставление машин и механизмов на 1 час входят затраты на топливо, на оплату труда водителю, соответственно, единый социальный налог, амортизационные отчисления. Данный утверждения связаны с тем, что ОАО «Вологдалестоппром» будет предоставлять технику с собственным водителем и за счет собственного топлива. Кроме того, в состав оплаты за услуги будет прогнозироваться норма прибыли в размере 25%. Данный процент прибыли связан с увеличением результативности деятельности анализируемого предприятия и выбран в соответствии со среднерыночными нормами.

На основании предоставления транспортных средств в эксплуатацию путем почасовой оплаты рассчитаем основные составляющие элементы платежа за 1 час. (табл. 16).

Таблица 16

Затраты на топливо за 1 час. эксплуатации машин и механизмов

Марка |

Расход топлива на 1 день, литр |

Цена за 1 литр топлива, руб. |

Затраты на топливо, руб. |

|

за 1 день |

за 1 час |

|||

КАМАЗ-5320 |

50,0 |

16,5 |

825,0 |

105,8 |

ГАЗ-66 |

45,0 |

14,5 |

652,5 |

83,7 |

КРАЗ-260 |

60,0 |

16,5 |

990,0 |

126,9 |

54323 |

45,0 |

16,5 |

742,5 |

95,2 |

ЗИЛ-150 |

40,0 |

16,5 |

660,0 |

84,6 |

Всего |

240,0 |

х |

3870,0 |

496,2 |

Таким образом, сумма затрат на топливо для указанных машин и механизмов составит за 1 час. 496,2 руб.

Предприятие предоставляет вместе с машинами и водителя, затраты на оплату труда которого представлены в таблице 17.

Таблица 17

Расчет затрат на оплату труда водителей за 1 час эксплуатации машин и механизмов

Показатели |

Водитель СУПЕРМАЗА |

Водитель ЗИЛ-150 |

Водитель автомобиля |

Заработная плата за 1 месяц, руб. |

9200,0 |

8500,0 |

7600,0 |

Заработная плата за 1 день, руб. |

418,2 |

386,4 |

345,5 |

Заработная плата за 1 час, руб. |

53,6 |

49,5 |

44,3 |

В течение времени эксплуатации машин и механизмов на транспортные средства начисляются амортизационные отчисления по ставке 12%. Расчет амортизации транспортных средств представлен в таблице 18, на основании которых видно, что искомая сума составляет за час работы 183,1 руб.

Таблица 18

Затраты на амортизацию за 1 час эксплуатации машин и механизмов

Марка машин |

Стоимость, тыс. руб. |

Амортизационные отчисления, руб. |

||||

% за год |

за год |

за месяц |

за день |

за час |

||

КАМАЗ-5320 |

126,0 |

12,0 |

15120,0 |

1260,0 |

57,3 |

7,3 |

ГАЗ-66 |

192,0 |

12,0 |

23040,0 |

1920,0 |

87,3 |

11,2 |

КРАЗ-260 |

152,0 |

12,0 |

18240,0 |

1520,0 |

69,1 |

8,9 |

54323 |

2252,0 |

12,0 |

270240,0 |

22520,0 |

1023,6 |

131,2 |

ЗИЛ-150 |

420,0 |

12,0 |

50400,0 |

4200,0 |

190,9 |

24,5 |

Всего |

3142,0 |

х |

377040,0 |

31420,0 |

1428,2 |

183,1 |

Согласно рассчитанным данным оплаты услуг по предоставлению техники в эксплантацию на 1 час. рассчитаем сумму платежа за аренду в соответствии с входящими в него элементами (табл. 19).

Таблица 19

Состав оплаты за 1 час эксплуатации машин и механизмов, руб.

Показатели |

Марки транспортных средств |

||||

КАМАЗ-5320 |

ГАЗ- 66 |

КРАЗ-260 |

54323 |

ЗИЛ-150 |

|

Топливо на технологические цели |

105,8 |

83,7 |

126,9 |

95,2 |

84,6 |

Заработная плата рабочих |

44,3 |

44,3 |

44,3 |

53,6 |

49,5 |

ЕСН рабочих |

11,5 |

11,5 |

11,5 |

13,9 |

12,9 |

Амортизационные отчисления |

7,3 |

11,2 |

8,9 |

131,2 |

24,5 |

Итого затрат |

168,9 |

150,6 |

191,6 |

294,0 |

171,5 |

Норма прибыли |

42,2 |

37,7 |

47,9 |

73,5 |

42,9 |

Оплата за 1 час эксплуатации машин |

211,1 |

188,3 |

239,5 |

367,5 |

214,4 |

Как видно из таблицы, самая высокая плата за 1 час. работы техники наблюдается у СУПЕРМАЗа-54323 и КРАЗ-260, что объясняется высокой их балансовой стоимостью и, соответственно, начисляемой суммы амортизации. Кроме того, это обусловлено относительной новизной техники и соответственно, небольшой степенью изношенности. В целом величина платежа за 1 час колеблется в разумных пределах, что соответственно, может увеличить спрос на предоставляемую в аренду технику.

Рассчитаем ожидаемую прибыль ООО «Вологдалестоппром» от предоставления машин и механизмов в эксплуатацию:

Таблица 20

Расчет прибыли от предоставления платных услуг

Показатели |

Марки транспортных средств |

|||||

КАМАЗ-5320 |

ГАЗ- 66 |

КРАЗ-260 |

54323 |

ЗИЛ-150 |

Итого |

|

Оплата за 1 час эксплуатации, руб. |

211,1 |

188,3 |

239,5 |

367,5 |

214,4 |

1220,8 |

Затраты на эксплуатацию за час, руб. |

168,9 |

150,6 |

191,6 |

294,0 |

171,5 |

976,6 |

Ожидаемая прибыль за час, руб. |

42,2 |

37,7 |

47,9 |

73,5 |

42,9 |

244,2 |

Ожидаемая прибыль за день, руб. |

126,7 |

113,0 |

239,5 |

514,5 |

300,1 |

1293,8 |

Ожидаемая прибыль за месяц, тыс.руб. |

2,8 |

2,5 |

5,3 |

11,3 |

6,6 |

28,5 |

Ожидаемая прибыль за год, тыс.руб. |

33,4 |

29,8 |

63,2 |

135,8 |

79,2 |

341,6 |

Налог на прибыль, тыс.руб. |

8,0 |

7,2 |

15,2 |

32,6 |

19,0 |

82,0 |

Частая прибыль, тыс. руб. |

25,4 |

22,7 |

48,0 |

103,2 |

60,2 |

259,6 |

По данным, приведенным в таблице 20, можно сделать вывод, что проведение данного мероприятия позволяет повысить экономическую эффективность использования финансовых ресурсов и в результате чего ОАО «Вологдалестоппром» способно увеличить свою прибыль максимум на 259,6 тыс. руб. за год. Представим изменение основных экономических показателей предприятия в результате внедрения мероприятия по предоставлению платных услуг (табл. 21).

Таблица 21

Экономическая эффективность внедрения платных услуг по предоставлению транспортных средств в эксплуатацию

Показатели |

До внедрения |

После внедрения |

Изменение (+,-) |

|

абс. |

% |

|||

Выручка от реализации, тыс. руб. |

31985 |

33693 |

1708 |

5,3 |

Себестоимость реализованной продукции, тыс. руб. |

22171 |

23537 |

1366 |

6,2 |

Управленческие расходы, тыс. руб. |

6362 |

6362 |

0 |

0,0 |

Прибыль от реализации, тыс. руб. |

3452 |

3794 |

342 |

9,9 |

Прочие доходы и расходы, тыс.руб. |

-2419 |

-2419 |

0 |

0,0 |

Прибыль до налогообложения, тыс. руб. |

1033 |

1375 |

342 |

33,1 |

Чистая прибыль, тыс. руб. |

412 |

672 |

260 |

63,0 |

Производительность труда рабочих, тыс. руб./чел. |

438,2 |

461,5 |

23,4 |

5,3 |

Рентабельность продукции, % |

10,8 |

11,3 |

0,5 |

х |

Рентабельность деятельности, % |

4,7 |

5,8 |

1,2 |

х |

Затраты на 1 рубль реализованной продукции, коп. |

89,2 |

88,7 |

-0,5 |

-0,5 |

Таким образом, внедрение мероприятия является экономически целесообразным и рациональным, поскольку предприятие может увеличить размер чистой прибыли на 63% (на 260 тыс. руб.), повысить производительность труда рабочих на 5,3%. Все указывает на рост эффективности использования финансовых ресурсов. В частности, рентабельность продукции при этом увеличивается на 0,5%, а рентабельность основной деятельности – на 1,2%, затраты на рубль продукции снижаются на 0,5%. Следовательно, внедрение мероприятия по предоставлению платных услуг по сдаче транспортных средств в эксплуатацию сторонним организациям, является для ОАО «Вологдалестоппром» целесообразным.

3.3. Использование финансовых ресурсов за счет операционной деятельности

К операционным доходам и расходам относятся финансовые результаты по операциям, связанным с движением имущества (реализации основных средств и другого имущества, сдача в аренду и др.), переоценкой имущества и обязательств, стоимость которых отражена в иностранной валюте; расходы, связанные с обслуживанием ценных бумаг; сумма налогов и сборов, подлежащих уплате за счет финансовых результатов в соответствии с законодательством РФ.

В целях повышения эффективности производственно-хозяйственной деятельности предприятия ОАО «Вологдалестоппром» предлагается реализовать неиспользуемое в течение 1,5 лет оборудование. Норма амортизации оборудования составляет 15% в год. Для определения финансового результата от продажи неиспользуемого оборудования (Fо) применяется формула:

Fо = Zн – Со (12)

где Zн – цена реализации основных фондов по форме «нетто», руб.; Со – остаточная стоимость выбывающего объекта, руб.

Сумма износа за весь период эксплуатации оборудования (У) при линейном способе начисления амортизационных отчислений определяется по формуле:

У = Дб * Аг * Тг (13)

где Дб – балансовая стоимость объекта, руб.; Аг – установленная годовая норма амортизации, в долях; Тг – период эксплуатации объекта, лет.

Произведем расчеты по формулам (12) и (13). Балансовая стоимость, срок эксплуатации и цена реализации (рыночная цена данного оборудования в 2007 г.) представлены в таблице 22. Как показывают расчеты, остаточная стоимость данного оборудования составляет 340 тыс. руб., при рыночной его стоимости 670 тыс. руб. ОАО «Вологдалестоппром» может получить прибыль в размере 330 тыс. руб.

Таблица 22

Результат от реализации оборудования

№ |

Наименование показателя |

Значение |

1 |

Балансовая стоимость оборудования, тыс. руб. |

850 |

2 |

Срок функционирования оборудования, лет |

4 |

3 |

Сумма износа оборудования за весь период эксплуатации, тыс. руб. (п.1*0,15*п.2) |

510 |

4 |

Остаточная стоимость оборудования, тыс. руб., Со (п.1-п.3) |

340 |

5 |

Цена реализации оборудования, тыс. руб., Zн |

670 |

6 |

Финансовый результат от реализации, тыс. руб., Fо (п.5-п.4) |

330 |

Представим изменение основных экономических показателей деятельности ОАО «Вологдалестоппром» за счет реализации неиспользуемого оборудования (табл. 23).

Таблица 23

Экономический эффект от реализации оборудования

Показатели |

До внедрения |

После внедрения |

Изменение, +/- |

|

тыс. руб. |

% |

|||

Выручка от реализации, тыс. руб. |

31985 |

31985 |

0 |

0,0 |

Полная себестоимость, тыс. руб. |

28533 |

28533 |

0 |

0,0 |

Прибыль от реализации, тыс. руб. |

3452 |

3452 |

0 |

0,0 |

Прочие доходы, тыс. руб. |

1727 |

2397 |

670 |

38,8 |

в т.ч. операционные доходы |

1727 |

2397 |

670 |

38,8 |

Прочие расходы, тыс. руб. |

4146 |

4486 |

340 |

8,2 |

в т.ч. операционные расходы |

3045 |

3385 |

340 |

11,2 |

Прибыль до налогообложения, тыс. руб. |

1033 |

1363 |

330 |

31,9 |

Чистая прибыль, тыс. руб. |

412 |

543,8 |

131,8 |

32,0 |

Рентабельность основной деятельности, % |

4,7 |

6,1 |

х |

1,4 |

Согласно данным таблицы 23 за счет роста операционных доходов предприятия на 38,8%, а операционных расходов на 11,2% прибыль до налогообложения может увеличиться на 31,9%. Как видно, темп рост затрат меньше темпа роста доходов, что является положительной динамикой развития. В результате представленных тенденций предприятие имеет возможность повысить чистую прибыль на 32% и на каждый рубль произведенных затрат предприятие получит уже не 4,7 коп. прибыли, а 6,1 коп. Следовательно, внедрение мероприятий по совершенствованию управления финансовыми ресурсами за счет операционной деятельности можно считать рациональным и экономически целесообразным.

На основании всех произведенных расчетов определим экономическую эффективность предложенных мероприятий по совершенствованию управления финансовыми ресурсами (табл. 24)

Таблица 24

Экономическая эффективность внедрения комплекса мероприятий

Показатели |

До внедрения |

После внедрения |

Изменение, +/- |

|

абс. |

% |

|||

Выручка от реализации, тыс. руб. |

31985 |

33693 |

1708 |

5,3 |

Себестоимость реализации, тыс. руб. |

22171 |

23193 |

1022 |

4,6 |

Управленческие расходы |

6362 |

6362 |

0 |

0,0 |

Прибыль от реализации, тыс. руб. |

3452 |

4138 |

686 |

19,9 |

Прочие доходы, тыс. руб. |

1727 |

2397 |

670 |

38,8 |

Прочие расходы, тыс. руб. |

4146 |

4486 |

340 |

8,2 |

Прибыль до налогообложения, тыс. руб. |

1033 |

2049 |

1016 |

98,4 |

Чистая прибыль, тыс. руб. |

412 |

941 |

529 |

128,4 |

Рентабельность деятельности, % |

4,7 |

8,8 |

4,2 |

х |

Рентабельность продукции, % |

10,8 |

12,3 |

1,5 |

х |

Затраты на рубль продукции, коп. |

89,2 |

87,7 |

-1,5 |

-1,7 |

Операционный цикл, дни |

112 |

106 |

-6 |

-5,1 |

Финансовый цикл, дни |

-16 |

-15 |

1 |

-5,1 |

Собственные финансовые ресурсы (чистая прибыль и амортизация), т.руб |

495 |

1024 |

529 |

106,9 |

На основании данных таблицы 24 можно заключить, что по всем показателям наблюдаются положительные изменения. В частности, в результате проведения комплекса мероприятий по реализации неиспользуемого оборудовании, расширения производственной деятельности и установки газобаллонного оборудования на автотранспорт выручка ОАО «Вологдалестоппром» вырастает на 1708 тыс. руб. или на 5,3% при росте себестоимости продукции на 4,6%.

Сальдо (убыток) доходов и расходов от операционной и внереализационной деятельности сокращается на 330 тыс. руб. или на 13,6%. Внедрение комплекса предлагаемых мероприятий по решению эффективности финансовых ресурсов позволяет предприятию закрепиться в группе стабильных предприятий за счет увеличения чистой прибыли на целых 128,4% или на 529 тыс. руб., что отражается на росте рентабельности предприятия на целых 4,2%. Следует также отметить, что на один рубль реализованной продукции анализируемое предприятие получает 12,3 коп. прибыли, вместо 10,8 коп., которая была до внедрения мероприятий.

Таким образом, проведение комплекса мероприятий является эффективным, рациональным и экономически целесообразным, поскольку увеличивается эффективность использования финансовых ресурсов ОАО «Вологдалестоппром». Этому выводу способствует тот факт, что сокращается цикл между поступлением материалов на склад предприятия и реализацией их покупателю. Предприятие располагает достаточным объемом финансовых ресурсов для осуществления своей деятельности, превышающий прежний на 106,9%.

ЗАКЛЮЧЕНИЕ

На основании проведенного теоретического исследования в дипломной работе можно сформировать следующие выводы:

1. Финансовые ресурсы – это все источники денежных средств, аккумулируемых предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности, как за счет собственных доходов и накоплений, так и за счет различных видов поступлений

2. Фирмам необходима такая организации управления финансами, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги.

3. Финансовые ресурсы формируются главным образом за счет прибыли и амортизационных отчислений. Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке (продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции).

Практическое изучение использования финансовых ресурсов в ОАО «Вологдалестоппром» позволило выявить следующие результаты:

1. Прибыль до налогообложения и чистая прибыль предприятия значительно увеличиваются за период исследования на 82,5% и 71,7%, соответственно. Исследуемая тенденция обусловлена ростом выручки предприятия за 2004-2006 гг. на 55,8% при росте себестоимости от реализации – на 47,8%, что приводит к увеличению валовой прибыли на 77,4%.

2. Значения коэффициента общей ликвидности не соответствуют нормативному в 2005 г. Однако в целом анализ говорит о том, что финансовая ситуация на предприятии стабильна.

3. В связи с уменьшением оборачиваемости оборотных активов за 2004-2006 гг. увеличилась продолжительность операционного цикла с 50 до 112 дней. Продолжительность финансового цикла увеличилась за этот же период на 11 дней, при этом показатель финансового цикла имеет отрицательные значения, т.е. ОАО «Вологдалестоппром» за период 2004-2006 гг. получало деньги от клиентов раньше, чем платило само. На основании этого можно заключить, что в данных благодатных условиях бизнес предприятия платежеспособен при любых значениях ранее рассчитанных финансовых коэффициентов. У него могут быть долги, бизнес может не соответствовать условиям финансовой устойчивости, но деньги у компании есть.

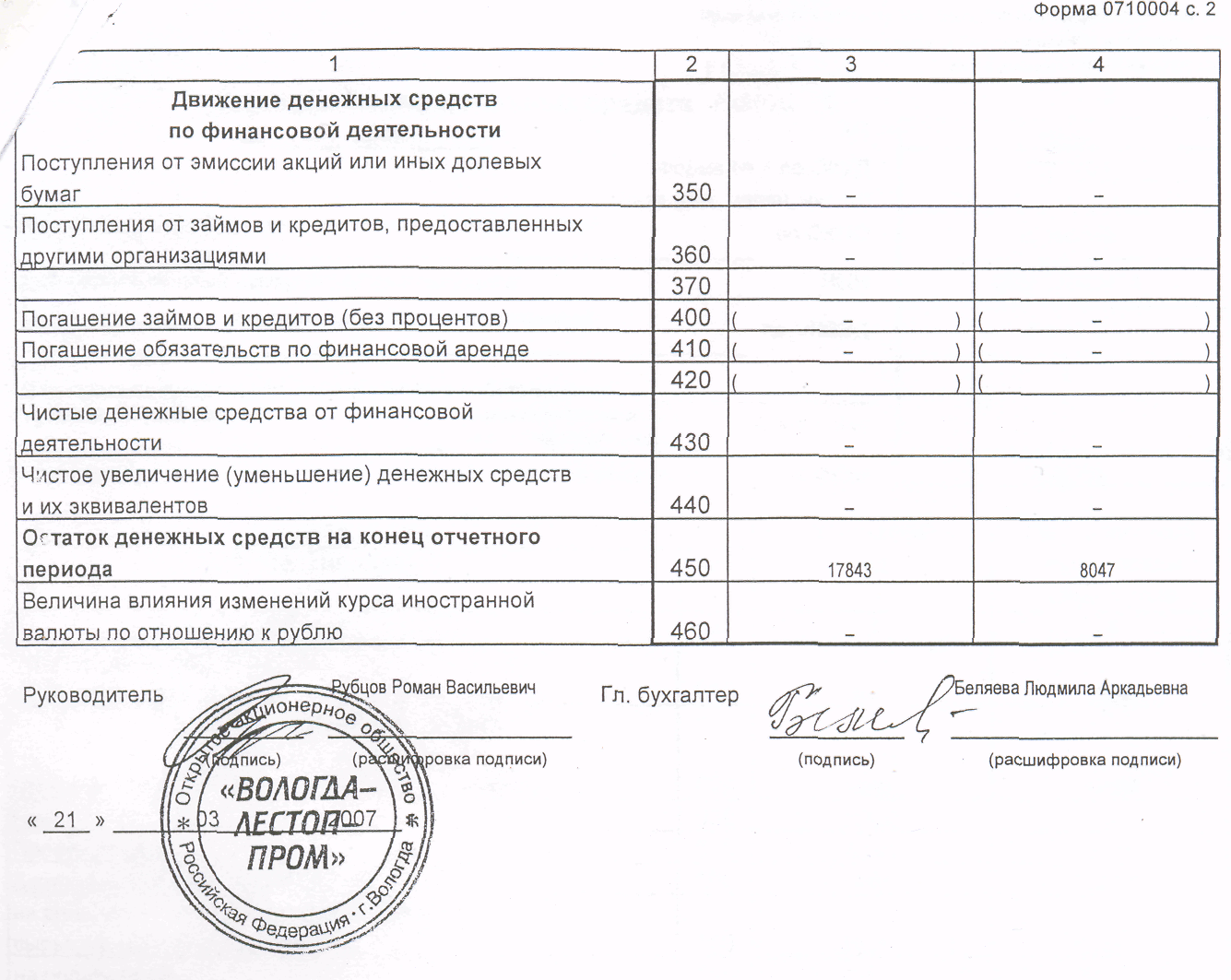

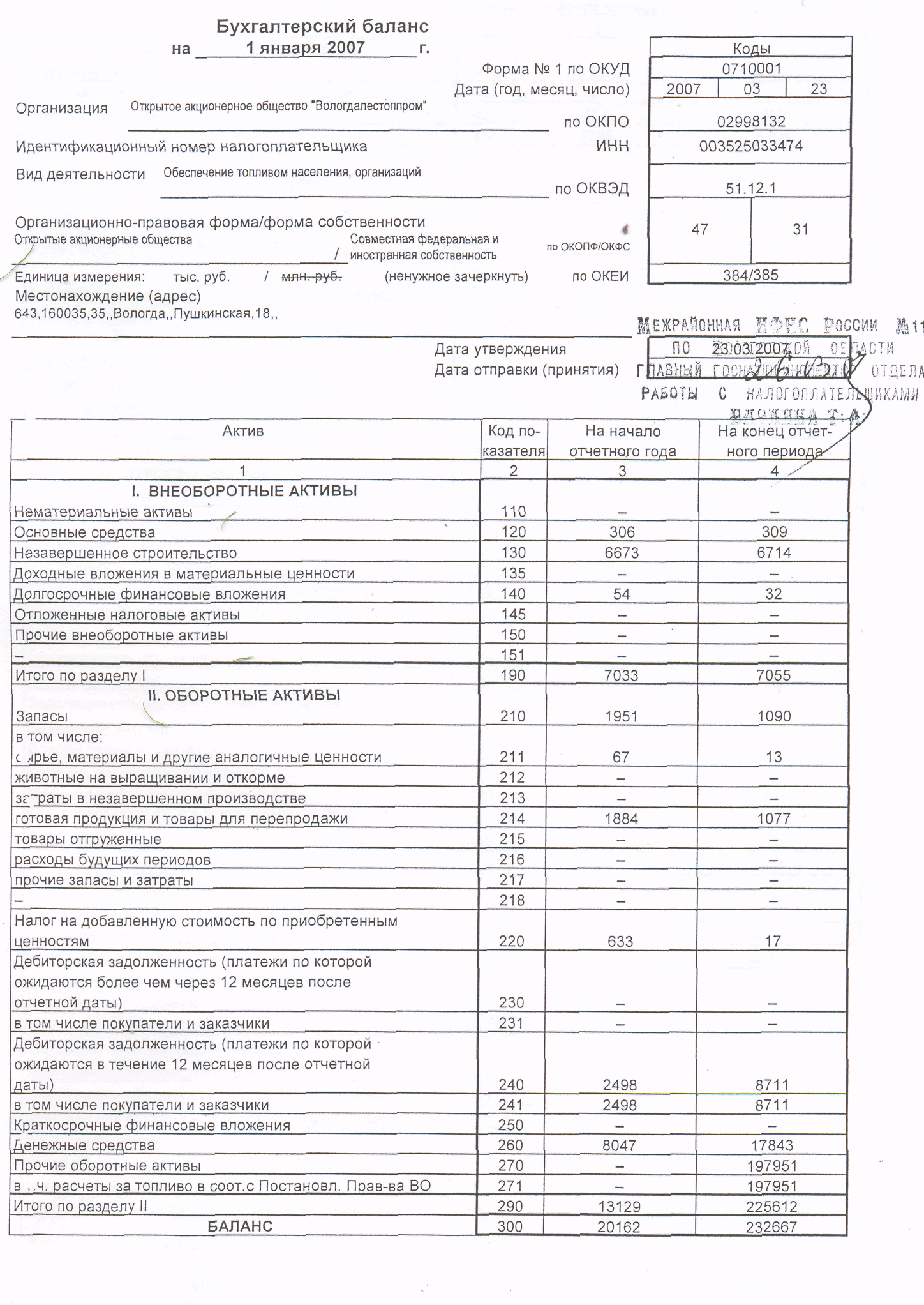

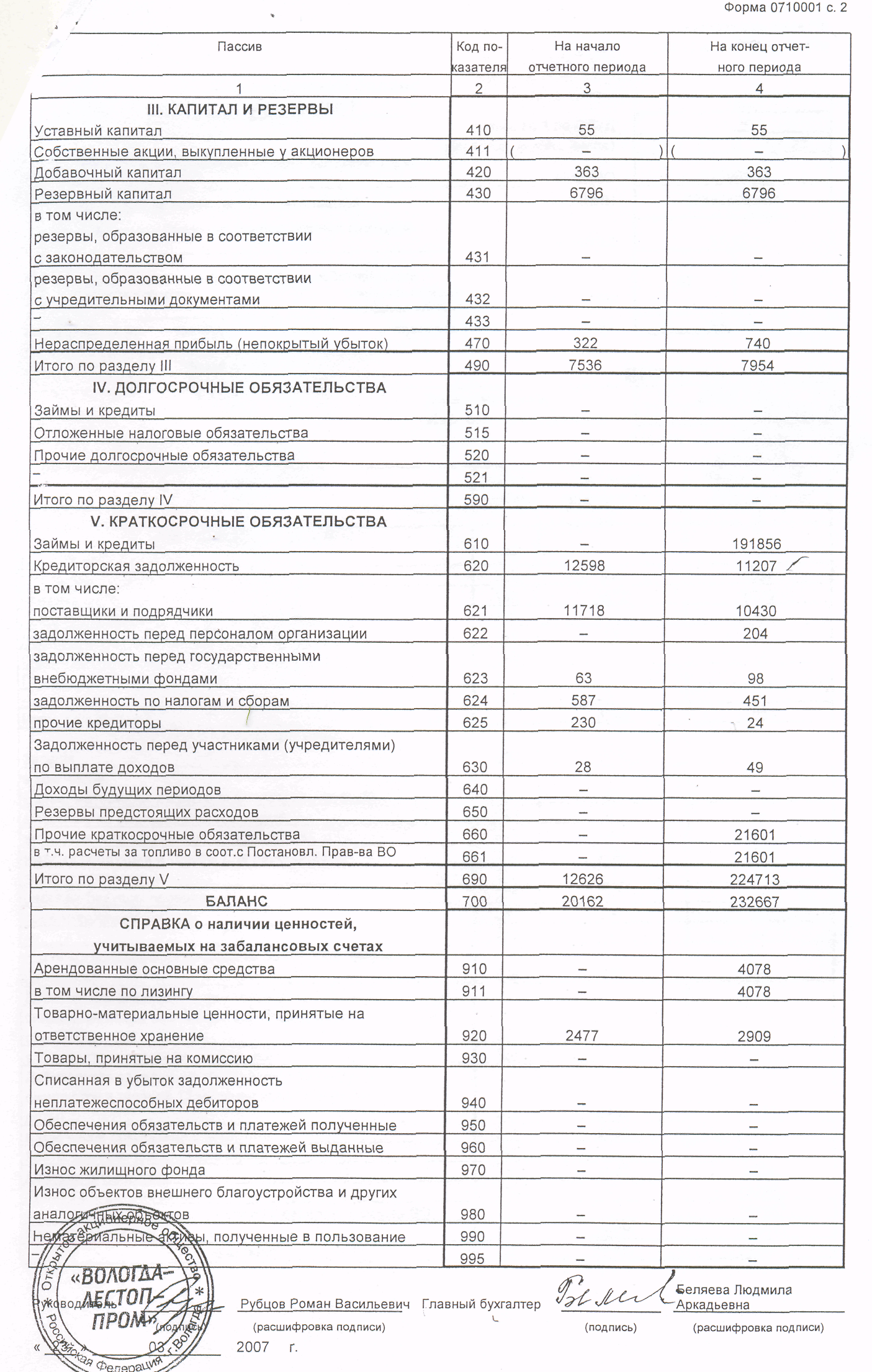

4. ОАО «Вологдалестоппром» в течение 2004-2006 гг. за счет привлечения краткосрочных кредитов и увеличения краткосрочных обязательств покрыло недостаток средств по текущей деятельности, использовав их на оплату счетов поставщиков, выплату заработной платы, дивидендов и расчетов по налогам и сборам. За три года чистое увеличение денежных средств и их эквивалентов выросло на 2995 тыс. руб. или на 44%, при этом и наблюдается рост остатка денежных средств на 131,8%. Следовательно, ОАО «Вологдалестоппром» является платежеспособным предприятием.

5. Наблюдается благоприятная картина состояния денежного оборота предприятия, основными причинами которой являются профицитные чистые денежные потоки от текущей деятельности, сбалансированность денежного оборота, и поэтому явно сокращающаяся зависимость ОАО «Вологдалестоппром» от заемных средств.

На основании проведенного анализа предприятию были предложены три пути повышения эффективности использования финансовых ресурсов. В частности:

1. Снижение себестоимости продукции за счет установки газобаллонного оборудования на автотранспорт. Мероприятие позволяет снизить себестоимость производственной деятельности на 1,6% и увеличить валовую прибыль на 33,3%. При этом происходит снижение затрат на 1 руб. товарной продукции на 1,2% и увеличение материалоотдачи на 2,8%. Вследствие данных изменений можно утверждать целесообразность и эффективность внедрения мероприятия по установке газобаллонного оборудования на автотранспорт ОАО «Вологдалестоппром», поскольку это повышает рациональность использования финансовых ресурсов предприятия.

2. Оказание платных услуг по предоставлению транспортных средств в эксплуатацию сторонним организациям. В связи с большой долей транспортных средств на предприятии такая услуга является вполне осуществимой для ОАО «Вологдалестоппром», поскольку предприятие располагает различными видами машин и механизмов, необходимых как для осуществления собственных, так и для проведения дополнительных работ. За счет внедрения мероприятия предприятие может увеличить размер чистой прибыли на 63%, повысить производительность труда рабочих на 5,3%. Рентабельность продукции при этом увеличивается на 0,5%, а рентабельность основной деятельности – на 1,2%, затраты на рубль продукции снижаются на 0,5%.

3. Использование финансовых ресурсов за счет операционной деятельности. Предлагалось реализовать неиспользуемое в течение 1,5 лет оборудование. В результате за счет роста операционных доходов предприятия на 38,8%, а операционных расходов на 11,2% прибыль до налогообложения может увеличиться на 31,9%. Как видно, темп рост затрат меньше темпа роста доходов, что является положительной динамикой развития. В результате представленных тенденций предприятие имеет возможность повысить чистую прибыль на 32% и на каждый рубль произведенных затрат предприятие получит уже не 4,7 коп. прибыли, а 6,1 коп.

Комплекс мероприятий позволяет увеличить выручку ОАО «Вологдалестоппром» на 1708 тыс. руб. Сальдо (убыток) доходов и расходов от операционной и внереализационной деятельности сокращается на 330 тыс. руб. или на 13,6%. Внедрение комплекса предлагаемых мероприятий по решению эффективности финансовых ресурсов позволяет предприятию закрепиться в группе стабильных предприятий за счет увеличения чистой прибыли на целых 128,4% или на 529 тыс. руб., что отражается на росте рентабельности предприятия на целых 4,2%. Следует также отметить, что на один рубль реализованной продукции анализируемое предприятие получает 12,3 коп. прибыли, вместо 10,8 коп., которая была до внедрения мероприятий.

Таким образом, проведение комплекса мероприятий является эффективным, рациональным и экономически целесообразным, поскольку увеличивается эффективность использования финансовых ресурсов ОАО «Вологдалестоппром». Этому выводу способствует тот факт, что сокращается цикл между поступлением материалов на склад предприятия и реализацией их покупателю. У предприятия появляется размер собственных средств (чистой прибыли и амортизационных отчислений), превышающий прежний на 106,9%.

На основании выше изложенной итоговой информации можно заключить, что цель дипломной работы достигнута, а поставленные задачи решены.

СПИСОК ЛИТЕРАТУРЫ

Артеменко В.Г. Финансовый анализ. – М.: Дело и Сервис, 2007. – 160 с.

Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта: Учеб. пособие. – М.: Финансы и статистика, 2005. – 80с.

Кукукина И.Г. Управление финансами: Учеб. пособие. – М.: Юристъ, 2006. – 501 с.

Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. – М: ЮНИТИ-ДАНА, 2007. – 456 с.

Поляк Г.Б., Акодис И.А., Краева Т.А. и др. Финансовый менеджмент. Учеб. для вузов. – М.: Финансы, 2007. – 518 с.

Финансовый менеджмент: теория и практика. Учебник / Под ред. Стояновой Е.С. – М.: Перспектива, 2005. – 656 с.

Черкасов В.Е. Финансовый менеджмент. Учеб. пособие. – Тверь, 2006. – 63с.

Бланк И.А. Основы финансового менеджмента.– К.:Ника-Центр. 2007. – 369 с.

Миронов М.Г., Замедлина Е.А., Жарикова Е.В. Финансовый менеджмент: Учеб. пособие. – М.: Экзамен, 2006. – 224 с.

Артюнов Ю.А. Финансовый менеджмент: Учеб. пособие. – М: КНОРУС, 2007. – 312 с.

Басовский Л.Е. Финансовый менеджмент: Учеб. – М: ИНФРА-М, 2007. – 240 с.

Тронин Ю. Н. Анализ финансовой деятельности предприятия. – М.: Альфа-Пресс, 2006 . – 208 с.

Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: Финансы и статистика, 2008. – 240 с.

Донцова Л.В., Никифорова Л.В. Бухгалтерская отчетность и ее анализ. – М.: Финансы и статистика, 2006. – 112 с.

Ковалев, В.В. Анализ хозяйственной деятельности предприятия. – М: ТК Велби, Изд-во Проспект, 2006. – 424 с.

Плышева Н.Н. Анализ финансовых потоков организации.// Экономический анализ, 2007, № 1. – С.10-12

Морозов С. Анализ денежных потоков предприятия.// Аудит и налогообложение, 2007, № 3. – С.22-26.

Либерман И.А. Анализ и диагностика финансово-хозяйственной деятельности: Учебное пособие. – М.: РИОР, 2006. – 159 с.

Литовских А.М. Управление денежным оборотом предприятий.// Финансовый директор, 2006, №5. – С. 22-29.

Макарова В.И., Репьев С.В. Планирование и управление денежными потоками предприятия. // Автоматизация и современные технологии, 2004, №4. – С.18-23.

Налоговый кодекс Российской Федерации (часть вторая). – М: ИНФРА-М, 2007.

Федеральный закон № 54-ФЗ от 22.05.03 ст.1 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт».

Федеральный закон от 10.12.2003 г. №173-ФЗ «О валютном регулировании и валютном контроле»

Положение о правилах организации наличного денежного обращения на территории РФ от 05.01.1998г. № 14-П (утв. протоколом совета директоров ЦБ РФ от 19.12.1997г. №47)

Постановление от 25.06.2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»

Указание ЦБ РФ от 11.06.04 № 1442-У «О внесении изменений в положение Банка России от 03.10.02 № 2-П о безналичных расчетах в Российской Федерации» (зарегистрировано в Минюсте РФ 30.06.04 № 5880)

Указания ЦБ РФ от 14.11.2001 № 1050-у «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке».

Русак М.А. Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. – Минск: Высшая школа, 2006. – 398с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: Экоперспектива, 2007. – 498с.

Скамай, Л.Г. Экономический анализ деятельности предприятия. – М: ИНФРА-М, 2006. – 296 с.

Составление бухгалтерских документов. – М.: Экономика Пресс, 2007. –128 с.

Шеремет А.Д. Методика финансового анализа. – М.: ИНФРА-М, 2002. - 208с.

Шмален Г. Основы и проблемы экономики предприятия: Пер. с нем. / Под ред. проф. А.Г. Поршнева. – М.: Финансы и статистика, 1996. – 512с.

Барсукова И. В. Аудит учета денежных средств в кассах организации // Аудиторские ведомости, 2006, № 7,. – С. 3-12.

Беляков А.В. Представление отчета о движении денежных средств в соответствии с МСФО.// Бухучет, 2004, №8. – С. 10-15.

Галасюк В. Принципиально новый подход к оптимальному управлению активами компании. //Финансовые риски, 2005, №1. – С.120-122.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

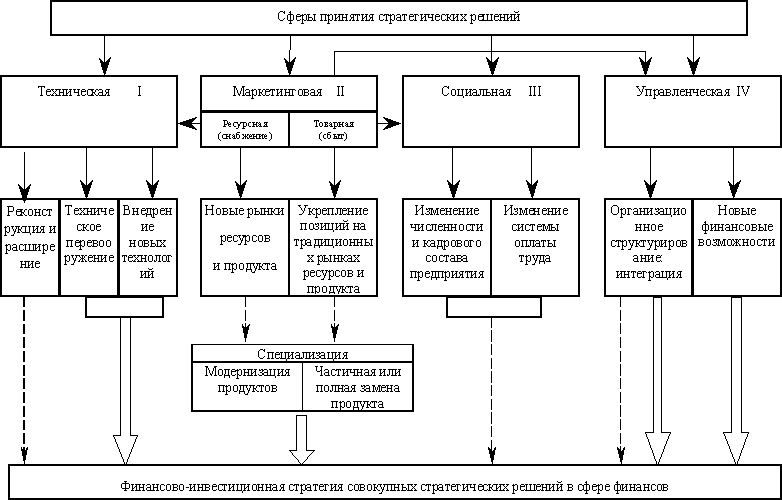

Взаимосвязь различных стратегий предприятия с финансово-инвестиционной стратегией (основные направления финансово-инвестиционной деятельности)

ПРИЛОЖЕНИЕ 2

Продолжение приложения 2

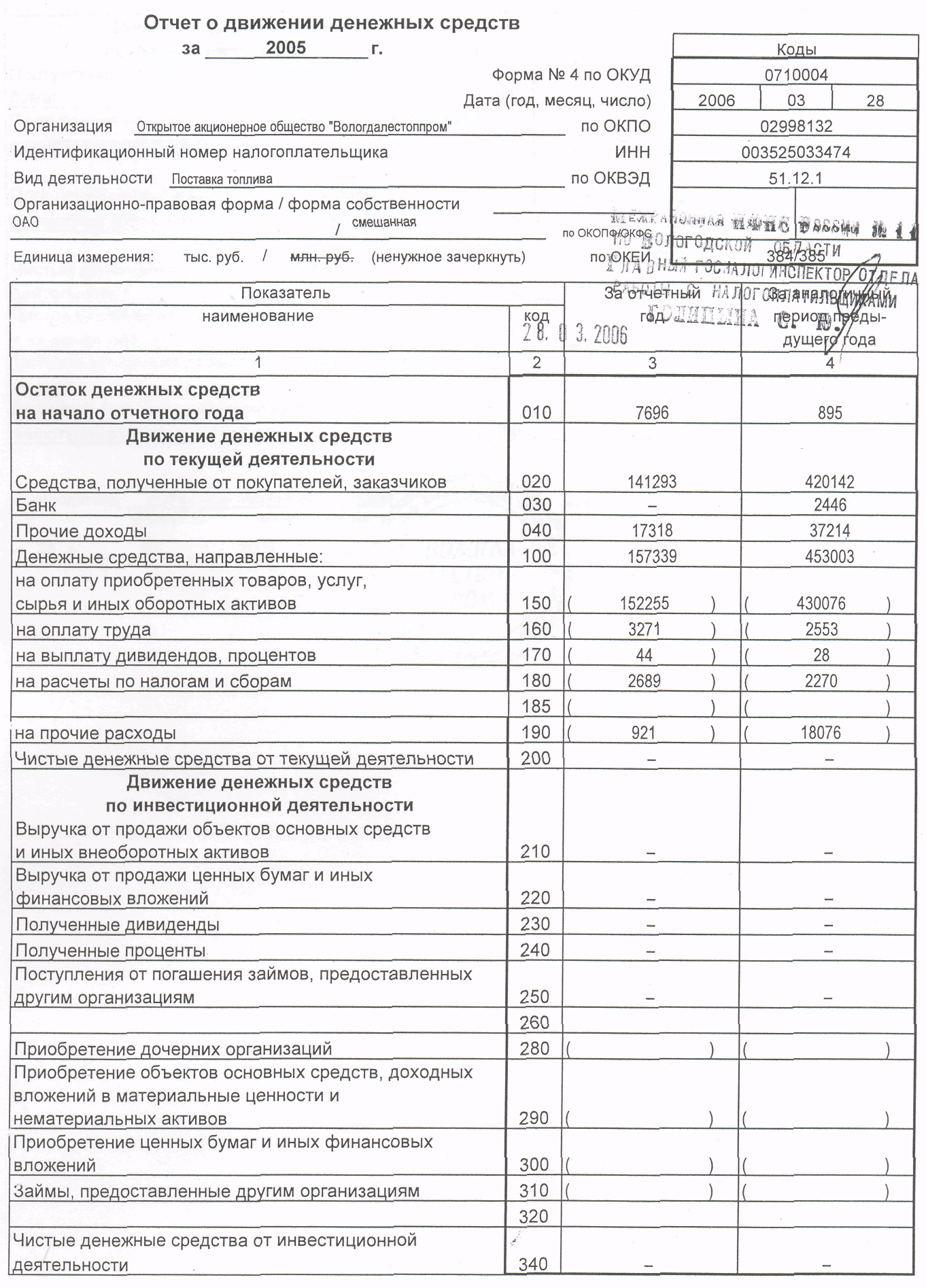

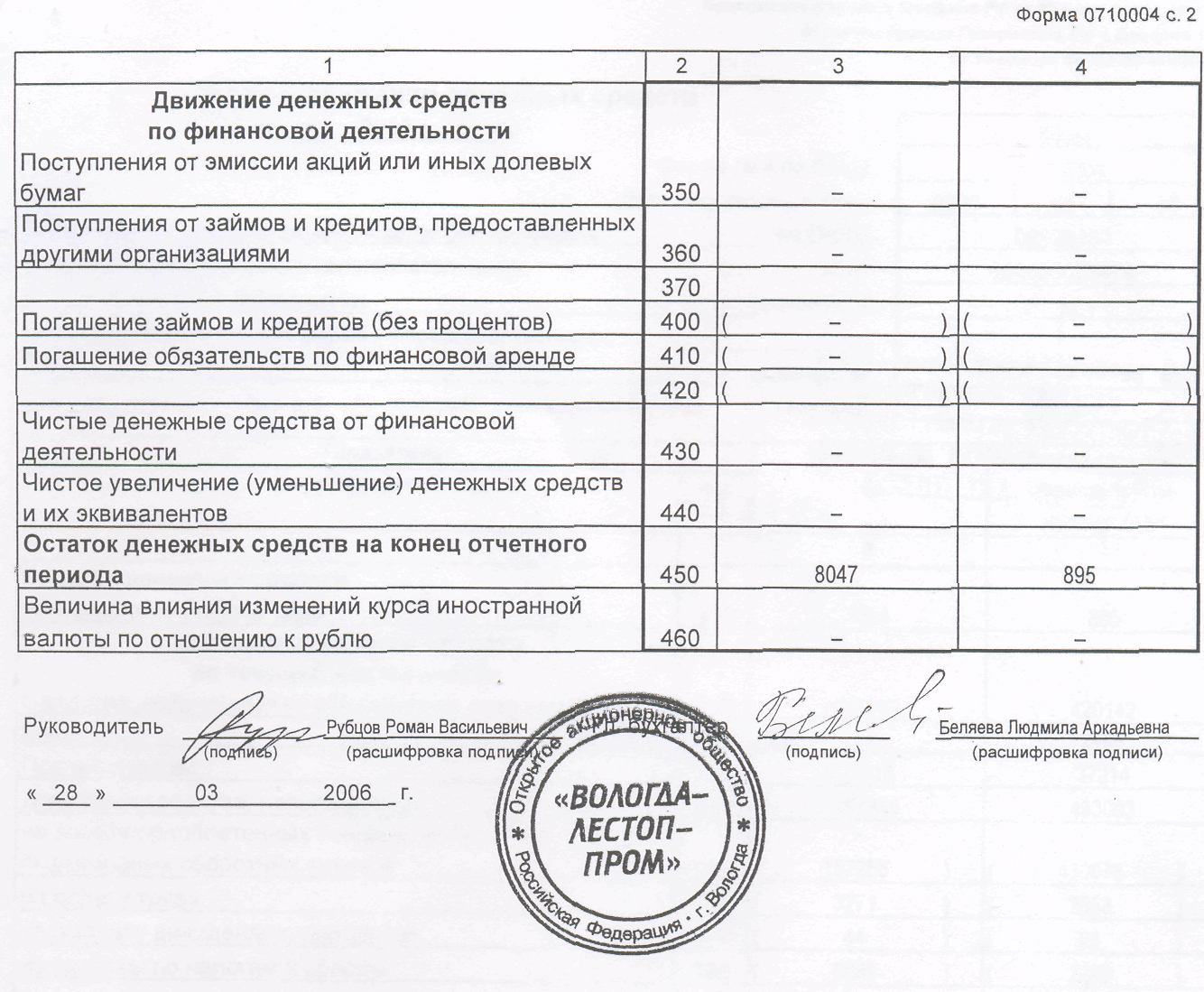

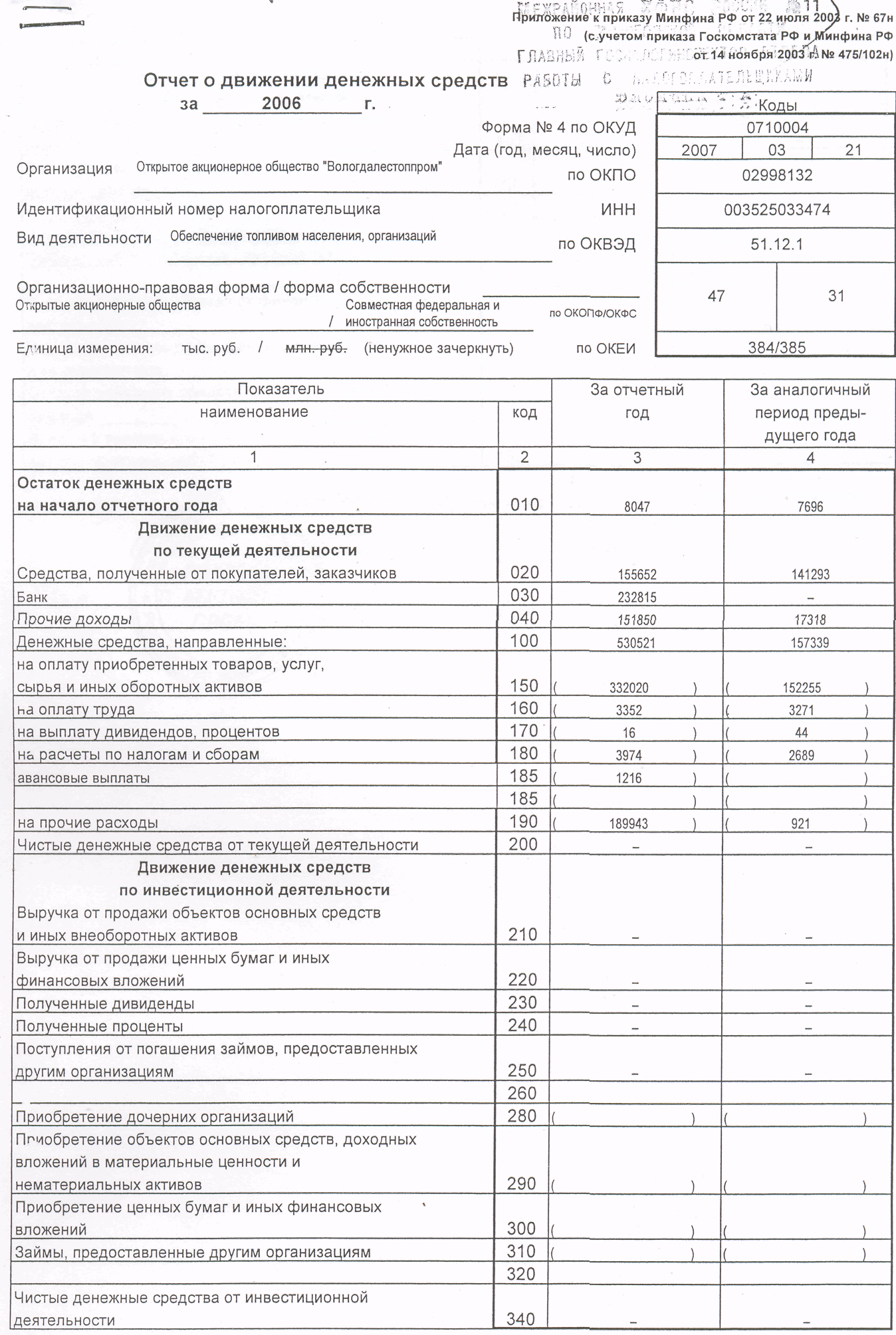

ПРИЛОЖЕНИЕ 3

Продолжение приложения 3

ПРИЛОЖЕНИЕ 4

ПРИЛОЖЕНИЕ 5

Приложение 6

Продолжение ПРИЛожения 6

ПРИЛОЖЕНИЕ 7

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 7