Показатели финансовой устойчивости

Наименование показателя |

Норма |

Значение коэффициента |

Изменение (+/-) |

|||

2004 г |

2005 г. |

2006 г. |

2005 к 2004 |

2006 к 2004 |

||

Коэффициент независимости, К1 |

min 0,5 |

0,12 |

0,37 |

0,03 |

0,26 |

-0,08 |

Соотношение собственных и заемных средств, К2 |

max 0,5 |

0,88 |

0,63 |

0,97 |

-0,26 |

0,08 |

Финансовый леверидж, К3 |

max 1,0 |

7,64 |

1,68 |

28,25 |

-5,96 |

20,61 |

Коэффициент финансовой устойчивости, К4 |

min 0,7 |

0,12 |

0,37 |

0,03 |

0,26 |

-0,08 |

Коэффициент финансирования, К5 |

min 1,0 |

0,13 |

0,60 |

0,04 |

0,47 |

-0,10 |

На основании приведенных в таблице 7 данных можно заключить, что за рассматриваемый период значение коэффициента независимости для каждого года не соответствует нормативу, при этом намечена тенденция его уменьшения. Так, в 2004 г. коэффициент независимости составил 0,12, в 2005 г. вырос на 0,26, в 2006 г. снизился на 0,34, что по отношению к 2004 г. составило уменьшение в размере 0,08. Такая ситуация объясняется опережающим ростом величины заемных средств по сравнению с ростом собственных источников. Подобное изменение коэффициента независимости свидетельствует о высоком риске финансовых затруднений в будущие периоды, а также о снижении гарантии погашения предприятием своих обязательств.

Соотношение собственных и заемных средств также не соответствует нормативу, указывая, тем самым, на то, что предприятию не достаточно собственных средств для покрытия своих обязательств. Значение данного коэффициента на протяжении 2004-2006 гг. увеличилось. В частности, если в 2004 г. на 1 рубль собственных средств приходилось 88 коп. заемных, то в 2006 г. - уже 97 коп. Это говорит о том, что ОАО «Вологдалестоппром» в последние годы перестало пользоваться преимущественно собственными источниками формирования финансовых ресурсов.

Значение коэффициента обеспеченности запасов и затрат собственными оборотными средствами, не только не соответствует нормативу, но и значительно его превышает (составив в 2006 г. 28,25 при максимальном нормативе 1,0). Данной тенденции способствовало снижение величины собственных оборотных средств, а также рост стоимости запасов и затрат. Следует сказать, что на предприятии ранее не возникала необходимость обеспечивать запасы и затраты за счет краткосрочных кредитов и долгосрочных заемных средств, но, начиная с 2006 г., появляются краткосрочные займы.

Таким образом, финансовое положение ОАО «Вологдалестоппром» на основании произведенных расчетов можно охарактеризовать как не устойчивое. Проведенный анализ позволяет отнести предприятие к группе нестабильных предприятий, что подтверждает ранее сделанные выводы.

Проведем анализ оборачиваемости оборотных средств, результаты представим в виде таблицы 8. Значение большинства показателей деловой активности на протяжении 2004-2006 гг. изменилось не в эффективную сторону. Так, на 3,32 оборота выросла оборачиваемость запасов, на 1,27 оборота выросла оборачиваемость собственного капитала. Данная тенденция обусловлена тем, что происходит увеличение стоимостного размера запасов и собственных средств на меньший процент по сравнению с выручкой от реализации продукции. А это, в свою очередь, приводит к росту эффективности использования данных финансовых ресурсов.

В то же время на 0,22 оборота уменьшалась оборачиваемость мобильных средств, на 0,18 оборота – оборачиваемость всего капитала предприятия. Такая ситуация стала следствием снижения эффективности использования соответствующих активов, о чем свидетельствует сокращение их стоимости по сравнению с темпом роста выручки от реализации.

Таблица 8

Динамика показателей оборачиваемости оборотных средств

Наименование коэффициента |

2004 г. |

2005 г. |

2006 г. |

Изменение к 2004 г. (+/-) |

|

2005 г. |

2006 г. |

||||

1. Оборачиваемость капитала |

0,32 |

1,69 |

0,14 |

1,37 |

-0,18 |

2. Оборачиваемость мобильных средств |

0,36 |

3,22 |

0,14 |

2,86 |

-0,22 |

3. Оборачиваемость запасов |

26,02 |

17,43 |

29,34 |

-8,59 |

3,32 |

4. Средний срок оборота запасов в днях (365/п.3) |

14 |

21 |

12 |

7 |

-2 |

5. Оборачиваемость дебиторской задолженности |

10,29 |

13,61 |

3,67 |

3,33 |

-6,61 |

6. Средний срок оборота дебиторской задолженности в днях (365/п.5) |

35 |

27 |

99 |

-9 |

64 |

7. Оборачиваемость кредиторской задолженности |

6,74 |

2,70 |

2,85 |

-4,04 |

-3,89 |

8. Средний срок оборота кредиторской задолженности в днях (365/п.7) |

54 |

135 |

128 |

81 |

74 |

9. Оборачиваемость собственного капитала |

2,75 |

4,51 |

4,02 |

1,76 |

1,27 |

10. Оборачиваемость оборотных средств |

0,36 |

2,59 |

0,14 |

2,23 |

-0,22 |

11. Коэффициент закрепления оборотных средств |

2,79 |

0,39 |

7,05 |

-2,40 |

4,27 |

12. Продолжительность операционного цикла, в днях (п.4+п.6) |

50 |

48 |

112 |

-2 |

62 |

13. Продолжительность финансового цикла в днях (п.12 - п.8) |

-5 |

-87 |

-16 |

-83 |

-11 |

В 2005 г. на 9 дней снизился период оборота дебиторской задолженности (до уровня, что связано со значительным ростом выручки от реализации, но уже к концу 2006 г. средний срок оборота дебиторской задолженности возрос на целых 72 дня. Это привело к тому, что за три года исследования оборачиваемость дебиторской задолженности уменьшилась на 64,3%, и ее срок оборота вырос в 2,8 раз (или на 64 дня). Это свидетельствует о снижении эффективности функционирования ОАО «Вологдалестоппром».

В то же время, вследствие сокращения оборачиваемости кредиторской задолженности за анализируемый период на 57,7%, вырос средний срок ее оборота на 137%, и составил 128 дней в 2006 г. по сравнению с 54 днями в 2004 г. Это связано с тем, что предприятию был предоставлен краткосрочный займ.

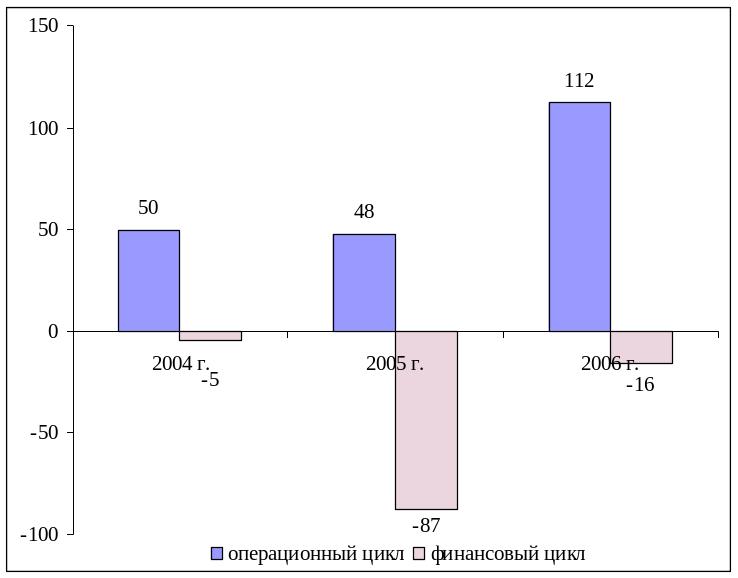

В связи с уменьшением оборачиваемости оборотных активов за 2004-2006 гг. увеличилась продолжительность операционного цикла с 50 до 112 дней (рис. 10).

Рис. 10. Продолжительность операционного и финансового цикла (дни).

Продолжительность финансового цикла увеличилась за этот же период на 11 дней, при этом показатель финансового цикла имеет отрицательные значения, т.е. ОАО «Вологдалестоппром» за период 2004-2006 гг. получало деньги от клиентов раньше, чем платило само. На основании этого можно заключить, что в данных благодатных условиях бизнес предприятия платежеспособен при любых значениях ранее рассчитанных финансовых коэффициентов. У него могут быть долги, бизнес может не соответствовать условиям финансовой устойчивости, но деньги у компании есть.

2.4. Оценка системы управления финансовыми ресурсами на предприятии

Финансовый сектор ОАО «Вологдалестоппром» в лице бухгалтерии выполняет работу по осуществлению экономической деятельности предприятия, направленной на повышение эффективности и рентабельности производства, качества выпускаемых услуг, достижение высоких конечных результатов при оптимальном использовании материальных, трудовых и финансовых ресурсов. Подготавливает исходные данные для составления проектов хозяйственно-финансовой, производственной и коммерческой деятельности (бизнес-планов) предприятия в целях обеспечения роста объемов работ и увеличения прибыли.

Всю полноту ответственности за качество и своевременность выполнения возложенных задач и функций на финансовый сектор несет главный бухгалтер. Степень ответственности других работников устанавливается должностными инструкциями.

ОАО «Вологдалестоппром» сотрудничает с Вологодским отделением ЦБ РФ № 8638 (г. Вологда), в котором открыт один расчетный счет для хранения денежных средств и операций по расчетам с поставщиками и покупателями. Данные расчёты на предприятии осуществляются посредством безналичных перечислений по расчётным и текущим счетам клиентов в банках, системы корреспондентских счетов между различными банками, а также с помощью чеков, заменяющих наличные деньги.

При открытии расчетного счета в банк были предоставлены банковские карточки с образцами подписей и оттиском печати в двух экземплярах. Право первой подписи на банковских документах принадлежит генеральному директору ОАО «Вологдалестоппром», второй – главному бухгалтеру. Также в банк была предоставлена доверенность на право получения наличных денег, составленная на имя сотрудника бухгалтерии, и подписанная генеральным директором и главным бухгалтером. Движение средств на расчётном счёте оформляются платёжными документами:

Денежный чек, по которому предприятие получает деньги на выплату заработной платы, хозяйственные и другие расходы.

Объявление на взнос денег наличными – письменное распоряжение ОАО «Вологдалестоппром» банку зачислить на расчётный счёт деньги, сдаваемые из кассы. В нём проставляются номер расчётного счёта, сумма взноса и дата. После сдачи денег в кассу банка, кассир предприятия получает квитанцию, подтверждающую данную операцию (приложение 6).

Платёжное поручение – письменное распоряжение ОАО «Вологдалестоппром» банку на перечисление средств с его счёта на счет получателя.

В зависимости от местонахождения поставщика и покупателя безналичные расчёты разделяют на иногородние и одногородние. Иногородними называют расчёты между предприятиями, обслуживаемые отделениями банка, находящимися в разных населённых пунктах. Их основными формами расчётов в ОАО «Вологдалестоппром» являются расчёты платёжными поручениями-требованиями, с особых счетов, денежные переводы. Формами одногородних расчётов на анализируемом предприятии являются расчёты в порядке плановых платежей, платёжными поручениями–требованиями, платёжными поручениями и расчётными чеками.

На предприятии практикуются расчеты взаимозачетом. Сроки и порядок расчётов устанавливаются соглашением сторон между организациями по согласованию с учреждением банка.

Безналичные расчеты ОАО «Вологдалестоппром» осуществляются электронной почтой по системе «Клиент-банк», согласно заключенному договору между обслуживающим банком и ОАО «Вологдалестоппром» о предоставлении данных услуг за определенную плату. Данная организация расчетов удобна, благодаря экономии времени и наглядности движения денежных средств по счетам.

Списание средств с расчетного счета организации производится в порядке календарной очередности поступления расчетно-платежных документов. Но существуют некоторые приоритеты: в первую очередь списываются денежные средства по исполнительным документам, затем производится списание по платежным документам на перечисления платежей в бюджет и государственные внебюджетные фонды, после этого перечисляются средства для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту) и по другим денежным требованиям.

У предприятия систематически складываются расчётные отношения с покупателями и поставщиками, за счет чего образуются дебиторская и кредиторская задолженности. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости является положительной тенденцией экономической деятельности ОАО «Вологдалестоппром» и может быть достигнуто благодаря отбору потенциальных покупателей, определению условий оплаты, контролю за сроками погашения дебиторской задолженности и воздействию на дебиторов. Отбор покупателей осуществляется благодаря анализу соблюдению их платежной дисциплины в прошлом, анализу их текущей платежеспособности, анализу уровня их финансовой устойчивости и анализу других финансовых показателей, характеризующих финансовое состояние предприятия-покупателя. Для финансового положения ОАО «Вологдалестоппром» очень важно, чтобы дебиторская задолженность не превышала кредиторскую, поэтому все время проводится сравнительный анализ данных задолженностей.

Для того чтобы узнать как общий рост доходов и расходов повлиял на финансовое положение предприятия, а также выяснить за счет каких источников финансировались каждые из расходов, проведем анализ изменения остатка денежных средств по каждой из деятельностей ОАО «Вологдалестоппром» (табл. 9) на основании формы 4 бухгалтерской отчетности (приложения 6-7).

Таблица 9

Определение остатка денежных средств, тыс. руб.

Наименование показателей |

2004 г. |

2005 г. |

2006 г. |

Изменение за три года |

|

тыс. руб. |

в % |

||||

Остаток на начало года |

895 |

7696 |

8047 |

+7152 |

+799,1 |

Чистый денежный поток |

6801 |

351 |

9796 |

+2995 |

+44,0 |

Остаток на конец |

7696 |

8047 |

17843 |

+10147 |

+131,8 |

Общее изменение остатка денежных средств предприятия рассчитывается путем разложения на частные изменения, обусловленные текущей, инвестиционной и финансовой деятельностью, т.е., по сути, получается сумма чистых денежных потоков по каждому из направлений деятельности. Исходя из этого делаем вывод, что ОАО «Вологдалестоппром» в течение 2004-2006 гг. за счет привлечения краткосрочных кредитов и увеличения краткосрочных обязательств покрыло недостаток средств по текущей деятельности, использовав их на оплату счетов поставщиков, выплату заработной платы, дивидендов и расчетов по налогам и сборам.

Заметим, что в 2006 г. в источниках финансирования появилась доля заемных средств, чем объясняется низкое значения коэффициента автономии за 2006 г., а также коэффициента обеспеченности материальных запасов собственными оборотными средствами. Таким образом, ОАО «Вологдалестоппром», имея положительный нарастающий чистый поток, к 2006 г. лишается возможности проводить независимую от внешних источников финансирования финансовую политику. Однако, за три года чистое увеличение денежных средств и их эквивалентов выросло на 2995 тыс. руб. или на 44%, при этом и наблюдается рост остатка денежных средств на 131,8%. Следовательно, ОАО «Вологдалестоппром» является платежеспособным предприятием.

Таким образом, проведенные во второй главе дипломной работы исследования показали следующее:

1. Прибыль до налогообложения и чистая прибыль предприятия значительно увеличиваются за период исследования на 82,5% и 71,7%, соответственно. Исследуемая тенденция обусловлена ростом выручки предприятия за 2004-2006 гг. на 55,8% при росте себестоимости от реализации – на 47,8%, что приводит к увеличению валовой прибыли на 77,4%.

2. Значения коэффициента общей ликвидности не соответствуют нормативному в 2005 г. Однако в целом анализ говорит о том, что финансовая ситуация на предприятии стабильна.

3. В связи с уменьшением оборачиваемости оборотных активов за 2004-2006 гг. увеличилась продолжительность операционного цикла с 50 до 112 дней. Продолжительность финансового цикла увеличилась за этот же период на 11 дней, при этом показатель финансового цикла имеет отрицательные значения, т.е. ОАО «Вологдалестоппром» за период 2004-2006 гг. получало деньги от клиентов раньше, чем платило само. На основании этого можно заключить, что в данных благодатных условиях бизнес предприятия платежеспособен при любых значениях ранее рассчитанных финансовых коэффициентов. У него могут быть долги, бизнес может не соответствовать условиям финансовой устойчивости, но деньги у компании есть.

4. ОАО «Вологдалестоппром» в течение 2004-2006 гг. за счет привлечения краткосрочных кредитов и увеличения краткосрочных обязательств покрыло недостаток средств по текущей деятельности, использовав их на оплату счетов поставщиков, выплату заработной платы, дивидендов и расчетов по налогам и сборам. За три года чистое увеличение денежных средств и их эквивалентов выросло на 2995 тыс. руб. или на 44%, при этом и наблюдается рост остатка денежных средств на 131,8%. Следовательно, ОАО «Вологдалестоппром» является платежеспособным предприятием.

5. Наблюдается благоприятная картина состояния денежного оборота предприятия, основными причинами которой являются профицитные чистые денежные потоки от текущей деятельности, сбалансированность денежного оборота, и поэтому явно сокращающаяся зависимость ОАО «Вологдалестоппром» от заемных средств.

6. ОАО «Вологдалестоппром» сотрудничает с Вологодским отделением ЦБ РФ № 8638 (г. Вологда), в котором открыт один расчетный счет для хранения денежных средств и операций по расчетам с поставщиками и покупателями. Данные расчёты на предприятии осуществляются посредством безналичных перечислений по расчётным и текущим счетам клиентов в банках, системы корреспондентских счетов между различными банками, а также с помощью чеков, заменяющих наличные деньги.

Проведенное исследование показывает, что предприятию целесообразно для улучшения финансового состояния пополнять финансовые ресурсы в большей мере за счет собственных источников (прибыль и амортизационные отчисления), нежели заемных. Для решения данной проблемы ОАО «Вологдалестоппром» предлагается провести ряд мероприятий по снижению себестоимости производимой продукции (услуг), расширению производственной деятельности, а также разработать иные пути повышения доходов предприятия. В следующей главе дипломной работы будут представлены данные пути, проведено их обоснование и оценена экономическая эффективность их внедрения.