Лабораторна робота №7

Тема: Облік касових операцій та операцій із банківськими рахунками в системі "1С: Підприємство".

Завдання до лабораторної роботи

В ході виконання лабораторної роботи необхідно ознайомитися з принципами ведення взаєморозрахунків та обліку коштів на базі системи 1С: принципами побудови та функціонування довідників “Счета нашей фирмы” та “Контрагенты”; веденням обліку взаєморозрахункових господарчих операцій; обліком касових та банківських операцій; формуванням вихідних документів.

Хід роботи

Робота з довідниками

Довідник “Контрагенты”. Довідник містить інформацію про контрагентів фірми (юридичних та фізичних осіб). Цей довідник використовується як при введені та редагуванні документів, так і для ведення аналітичного обліку на рахунках бухгалтерського обліку. Довідник, для зручності користувача, має декілька рівнів ієрархії. Тому рекомендується кожного контрагента заносити у відповідну групу. Але це не означає, що контрагент-покупець не може бути контрагентом-продавцем. Форма опису контрагентів в конфігурації реалізована у вигляді картотеки. Відомості, які необхідно ввести про контрагента поєднані у декілька груп, кожна з яких розташовується на відповідній закладці діалогу. Якщо контрагент є іноземною особою то для нього обов’язковим є встановлення у реквізиті Вид значення “нерезедент”. Від повноти внесеної інформації залежить правильність заповнення багатьох документів (платіжних доручень, прибуткових/видаткових накладних та ін.). Обов’язковим для проведення розрахунків є наявність відповідних розрахункових рахунків, які задаються на відповідній закладці. Робота з довідником аналогічна роботі з будь-яким іншим довідником.

Конфігурація, що призначена для роботи студентів має довідник вже заповнений початковими даними про декількох контрагентів. Змінювати інформацію про контрагентів можна, але не рекомендується.

Довідник “Счета нашей фирмы”. Для збереження інформації про рахунки фірми, що були описані вище (див. лаб. Раб. № 2, п.5), використовується довідник “Счета нашей фирмы”. Цей довідник підпорядкований довіднику “Фирмы”, тому для роботи з ним слід відкрити спочатку довідник “Фирмы” та вибрати у ньому фірму, а потім відкрити довідник “Счета нашей фирмы”. Також можна використовувати спосіб що був описаний у лаб. раб. №.2 п.5.

Довідник

“Счета

нашей фирмы”

містить інформацію як про готівкові

так і про безготівкові рахунки фірми.

Найменування рахунку можна задавати

довільно. При створенні нового рахунку

слід обрати відповідну валюту. Наявність

прапорця у полі

![]() вказує,

що це банківський розрахунковий рахунок,

для каси це поле має залишатися вільним.

У полі Счет

слід ввести бухгалтерський рахунок, на

якому буде враховуватися рух грошових

коштів по цьому елементу (301, 311, 313). Якщо

новий рахунок є безготівковим, то слід

заповнити банківські реквізити та

обрати відповідний банк. Ця інформація

буде використана при формуванні

друкованої форми документу “Платежное

поручение”

и “Счет-фактура”.

При створенні готівкового рахунку, для

вірної нумерації касової книги, слід

задати останній номер листа касової

книги на момент початку роботи.

вказує,

що це банківський розрахунковий рахунок,

для каси це поле має залишатися вільним.

У полі Счет

слід ввести бухгалтерський рахунок, на

якому буде враховуватися рух грошових

коштів по цьому елементу (301, 311, 313). Якщо

новий рахунок є безготівковим, то слід

заповнити банківські реквізити та

обрати відповідний банк. Ця інформація

буде використана при формуванні

друкованої форми документу “Платежное

поручение”

и “Счет-фактура”.

При створенні готівкового рахунку, для

вірної нумерації касової книги, слід

задати останній номер листа касової

книги на момент початку роботи.

Завдання щодо роботи с довідником “Счета нашей фирмы” були описані у лаб. раб. №.2 п.5.

Введення залишків за взаєморозрахунками

Залишки за взаєморозрахунками з контрагентами в системі 1С вводяться документом “Ввод остатков по кредиту”. У зв’язку з тим, що у системі ведеться окремий облік за покупцями та поставщиками, то і залишки за взаєморозрахунками слід вводити окремими документами. При вводі початкових залишків взаєморозрахунків з покупцем, в документі необхідно встановити Вид клієнта “Покупатель”, а для введення взаєморозрахунків з постачальником – Вид клієнта має бути встановлений у значенні “Поставщик”. Реквізит Счет встановлюється у відповідності до виду клієнта. Якщо контрагент заборгував фірмі, то борг за кредитом вводиться як позитивне число (зі знаком “+”), якщо фірма заборгувала контрагенту, то борг за кредитом вводиться як негативне число (зі знаком “-”). Крім того важливе значення належить реквізиту “Вид операции”, який забезпечує розподіл боргу покупці чи постачальника, як авансового відвантаження або авансової оплати.

Завдання

1. Зареєструйте аванс від покупця за відвантаження товару. Для цього створіть документ “Ввод остатков кредита” (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 54).

Рис. 54. Реквізити документу "Ввод остатков кредита"

Перевірте! При проведені документу повинне сформуватися наступне бухгалтерське проведення: Дт 00 Кт 361 - 3000,00.

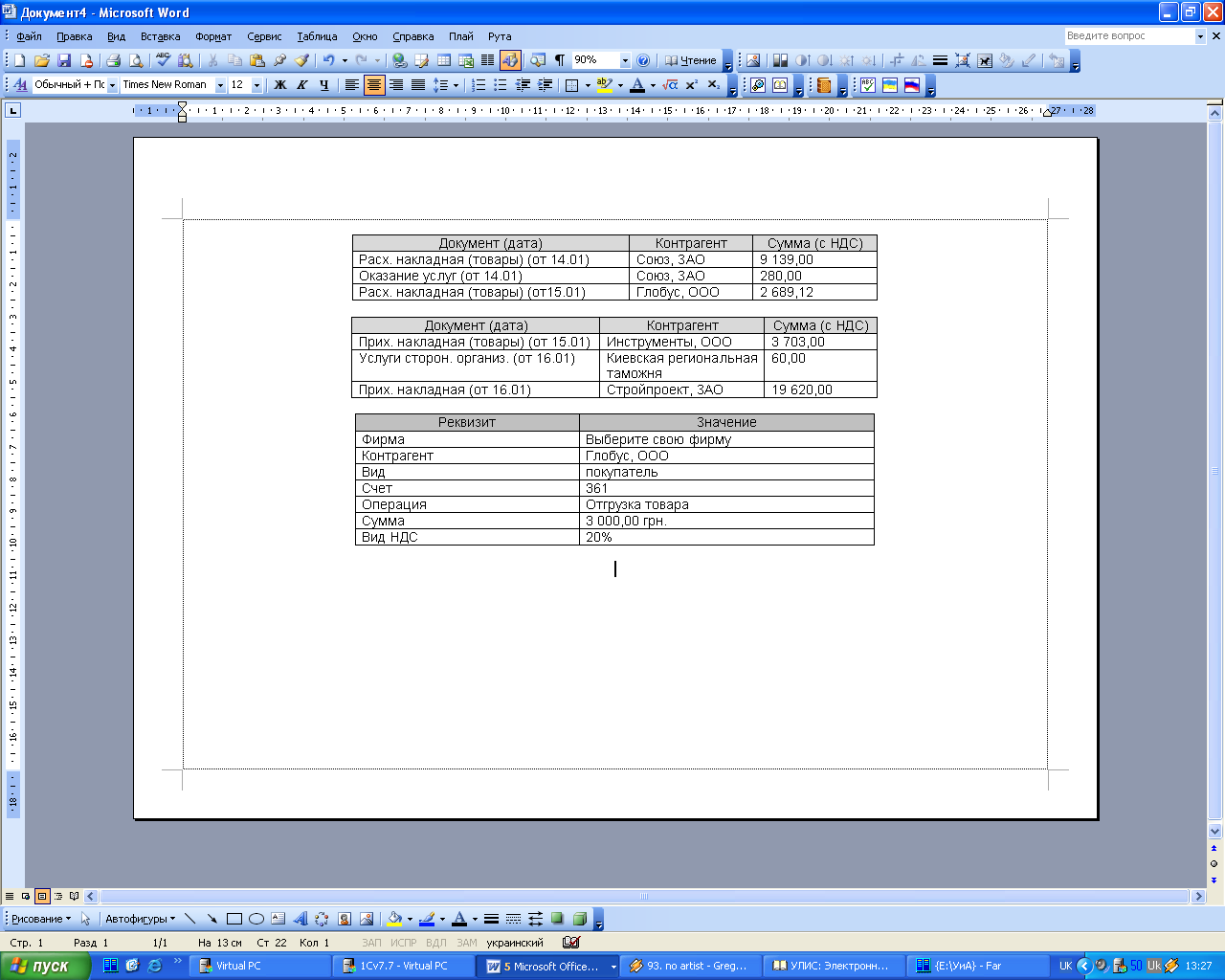

2. Відбийте заборгованість покупця за відвантажений товар. Для цього створіть документ “Ввод остатков кредита” (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 55).

Рис. 55. Реквізити документу "Ввод остатков кредита"

Перевірте! При проведені документу повинне сформуватися наступне бухгалтерське проведення: Дт 00 Кт 6811 - 560,00.

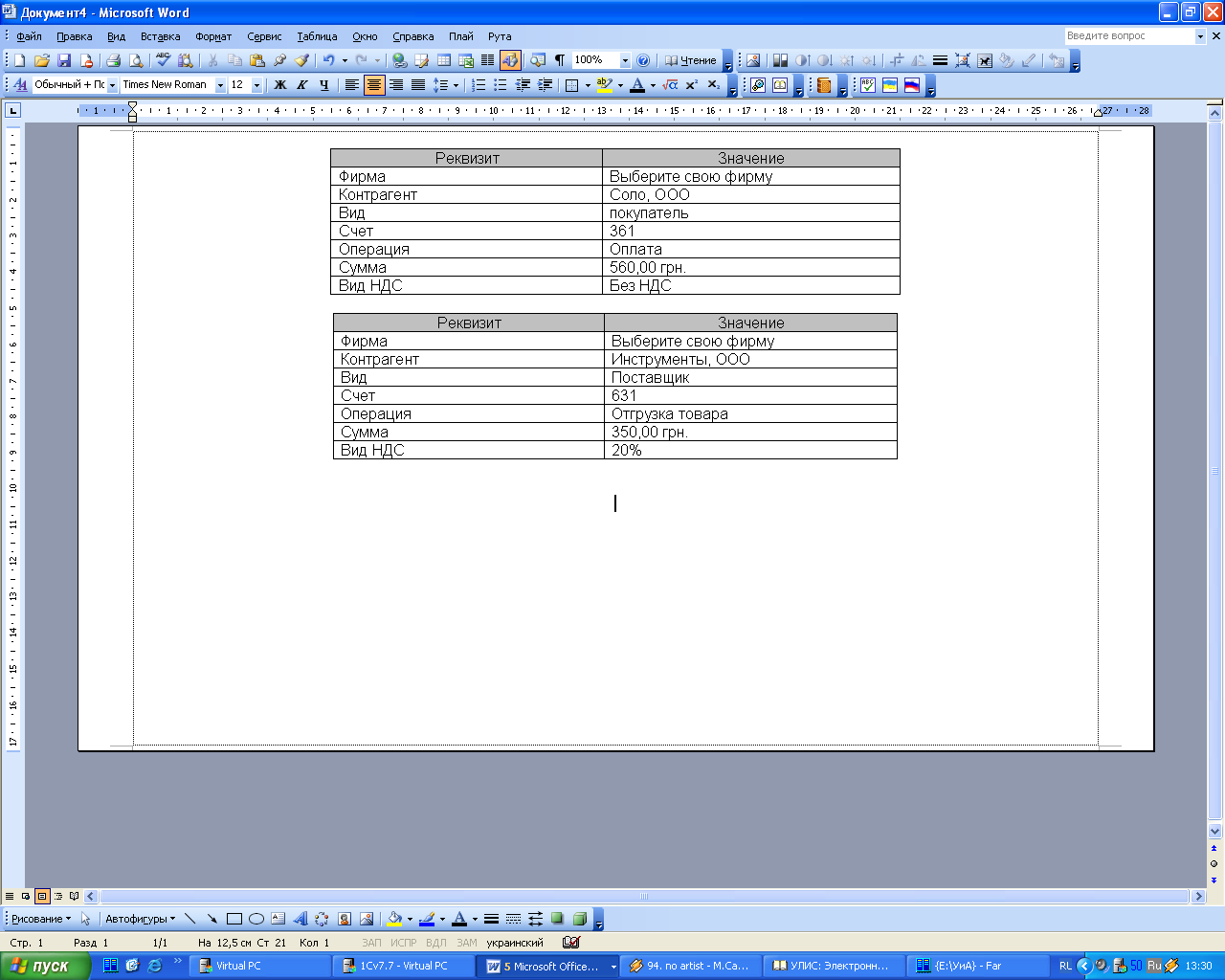

3. Зареєструйте наявність авансу постачальнику за відвантаження товару. Для цього створіть документ ”Ввод остатков кредита” (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 56).

Рис. 56. Реквізити документу "Ввод остатков кредита"

Перевірте! При проведені документу повинне сформуватися наступне бухгалтерське проведення: Дт 00 Кт 631 - 350,00.

4. Відбийте заборгованість перед постачальником за відвантажений товар. Для цього створіть документ “Ввод остатков кредита” (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 57).

Перевірте! При проведені документу повинне сформуватися наступне бухгалтерське проведення: Дт 3711 Кт 00 1500,00.

Рис. 57. Реквізити документу "Ввод остатков кредита"

Введення залишків коштів

Введення залишків коштів на розрахункових рахунках та у касі відбувається за допомогою документів “Банковская выписка” та “Приходный кассовый ордер”. При цьому у якості кореспондуючого рахунку в цих документах має бути обраний рахунок “00”, в якості субконто валових витрат / доходів – значення “Не доход і не витрата”. Більш детально принципи роботи з цими документами будуть описані нижче.

Завдання

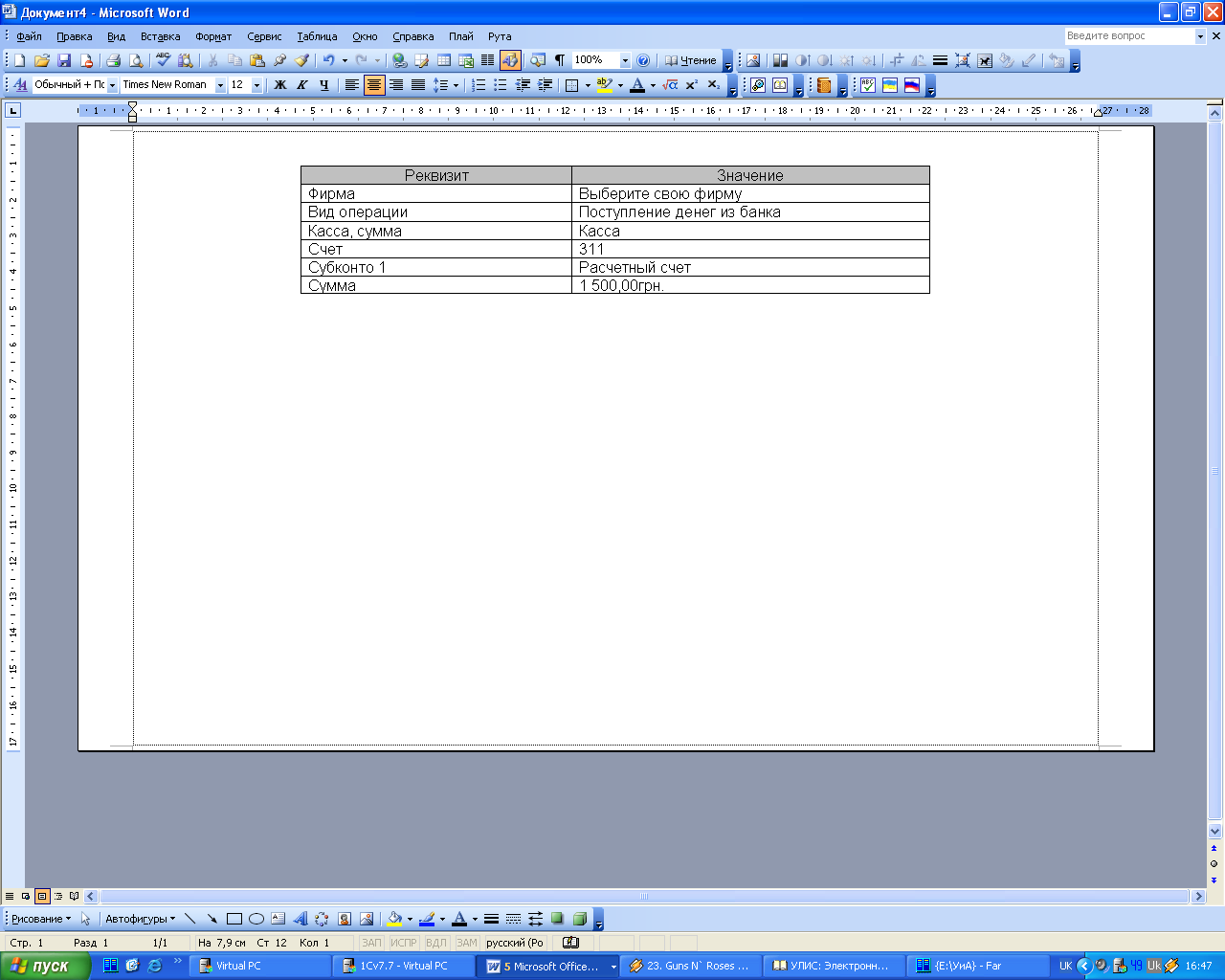

5. Відбийте вхідне сальдо на розрахунковому рахунку фірми на початок поточного року. Для цього створіть документ “Банковская выписка” (ДОКУМЕНТЫ → БАНК → БАНКОВСКАЯ ВЫПИСКА) від 31.12 минулого року. При виборі власної фірми на запитання “Изменить расчетный счет? ” відповісти “так”. Заповніть специфікацію документу згідно до рис. 58. В графі “Вал.дох./расх.” вказати “Не дохід і не витрата”. Проведіть документ.

Рис. 58. Заповнення банківської виписки

6. Для перевірки правильності введення інформації сформуйте оборотно-сальдову відомість по касі. Для того, щоб переглянути цей звіт, необхідно зробити наступні дії: ОТЧЕТЫ ® ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО СЧЕТУ. Задайте параметри перегляду звіту: Фирма - оберіть свою фірму, Период с 01.01поточного року по 31.01 поточного року, Счет оберіть “311” та натисніть кнопку “Сформировать”.

7. Відбийте вхідне сальдо у касі фірми на початок поточного року. Для цього створіть документ “Приходный кассовый ордер” (ДОКУМЕНТЫ → КАССА → ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР) від 31.12 минулого року. У реквізиті Вид операции встановіть значення “прочие операции”, Сумма+ дорівнює 3 156,08 грн. В графі Аналитика Счет оберіть допоміжний рахунок “00”. Проведіть створений документ.

8. Для перевірки правильності введення інформації сформуйте оборотно-сальдову відомість по касі. Для того, щоб переглянути цей звіт, необхідно зробити наступні дії: ОТЧЕТЫ ® ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО СЧЕТУ. Задайте параметри перегляду звіту: Фирма - оберіть свою фірму, Период с 01.01 поточного року по 31.01 поточного року, Счет оберіть “301” та натисніть кнопку “Сформировать”.

Оформлення касових операцій

В процесі діяльності фірми виникають ситуації, які постійно потребують готівкових коштів для проведення негайних розрахунків з клієнтами, оплати певних витрат, виплати заробітної плати персона і т.п. для здійснення розрахунків готівкою кожна організація повинна мати касу та вести касову книги згідно до встановленої форми. Готівка може надходити до каси організації із банка, що обслуговує фірму, від покупців та іншим підставам.

Для

надходження готівки до каси використовується

документ “Приходный

кассовый ордер”.

Оформлення

певних операцій надходження готівки в

касу підприємства позначається у

реквізиті Вид

операции.

Якщо не одна з операцій не відповідає

відображенню потрібної інформації,

встановлюється значення “Прочие

операции”.

В реквізиті Касса

потрібно обрати касу фірми з довідника

“Счета

нашей фирмы”

та черговий номер для друкованої форми

прибуткового ордеру. Програма веде

автоматичну нумерацію прибуткових та

видаткових документів. При натисненні

кнопки ![]() у

інформаційному

рядку

відіб’ється поточний залишок у вибраній

касі. Група "Аналитика"

містить реквізити для вибору кореспондуючого

бухгалтерського рахунку, об’єктів його

аналітичного обліку (субконто) та

аналітики ПДВ. У закладці “Дополнительно”

в реквізиті Субконто

вказується об’єкт аналітики з валових

доходів / витрат. Відзнакою того, що

поточний платіж не має входити у склад

валових доходів / витрат є обране значення

“Не

доход і не витрата”.

При проведенні документ спричиняє зміни

у взаєморозрахунках з контрагентами,

реєструє зміни залишків у касі, формує

відповідні бухгалтерські проводки.

у

інформаційному

рядку

відіб’ється поточний залишок у вибраній

касі. Група "Аналитика"

містить реквізити для вибору кореспондуючого

бухгалтерського рахунку, об’єктів його

аналітичного обліку (субконто) та

аналітики ПДВ. У закладці “Дополнительно”

в реквізиті Субконто

вказується об’єкт аналітики з валових

доходів / витрат. Відзнакою того, що

поточний платіж не має входити у склад

валових доходів / витрат є обране значення

“Не

доход і не витрата”.

При проведенні документ спричиняє зміни

у взаєморозрахунках з контрагентами,

реєструє зміни залишків у касі, формує

відповідні бухгалтерські проводки.

Видача грошей з каси фірми відбувається за “Расходным кассовым ордером”. Він повністю аналогічний при заповненні з “Приходным кассовым ордером”, має такі ж самі реквізити, але у оперативному так і у бухгалтерському обліку відбиває протилежну операцію – видаток грошей.

Завдання

9. Відбийте отримання коштів від продажі товарів контрагенту “Глобус, ООО”. Для цього у “Полном журнале” знайдіть документ “Расходная накладная (товары)” від 15.01 поточного року та використовуючи механізм вводу на підставі (кнопка ) сформуйте “Приходный кассовый ордер”. У закладці “Дополнительно” у опції Валовые расходы (доходы) субконто встановіть значення “А1.1. Продаж товарів, виконання робіт, надання послуг” (група “Валові доходи” / А “Доходи від продажу товарів, робіт, послуг”). Проведіть документ на 16.01 поточного року.

10. Відбийте надходження грошей у касу з розрахункового рахунку фірми від 16.01 поточного року. Створіть “Приходный кассовый ордер” (ДОКУМЕНТЫ → КАССА → ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР). Заповніть реквізити документу у відповідності до рис.59.

Рис. 59. Надходження грошей з банку до каси фірми

11. Відбийте виплату грошей із каси фірми за придбані у контрагента “Инструменты, ООО” 15.01 поточного року товари. Для цього у “Полном журнале” знайдіть документ “Приходная накладная (товары) ” та використовуючи механізм вводу на підставі (кнопка ) сформуйте “Расходный кассовый ордер”. Перевірте залишок коштів у касі фірми на початок дня використовуючи кнопку . У закладці “Дополнительно” у опції Валовые расходы (доходы) субконто встановіть значення “Ж.05. Придбання товарів” (група “Валові расходи” / Ж “Подготовка, організація, ведення виробництва”).

Оформлення операцій по розрахунковим рахункам

“Платежное

поручение”

це доручення фірми банку про перерахування

відповідної суми з розрахункового

рахунку фірми на рахунок одержувача. У

реквізиті Расчетный

счет

обирається той рахунок, з якого

передбачається здійснити платіж.

Черговий номер вихідного документу за

обраним розрахунковим рахунком

автоматично пропонується у реквізиті

Номер

платежки.

При оформлені платіжного доручення на

перерахування податків, внесків, інших

обов’язкових платежів, слід встановити

прапорець

![]() ,

після чого у полі

вибрати із довідника “Налоги

и отчисления”

відповідний вид податку.

,

після чого у полі

вибрати із довідника “Налоги

и отчисления”

відповідний вид податку.

В реквізиті Контрагент обирається організація, для якої будуть перераховані гроші, у реквізиті Р/Счет – розрахунковий рахунок клієнта. Рахунок обліку взаєморозрахунків з контрагентом (а також рахунки розрахунків з бюджетом, державними цільовими фондами) указується у реквізиті Счет. Якщо був використаний механізм введення на підставі Сумма платежа, Сумма+ та НДС автоматично заповнюються документу-підстави. При необхідності їх значення можна корегувати.

При проведенні документ “Платежное поручение” не формує бухгалтерських проводок. Факт руху грошей по розрахунковому рахунку фірми відбивається за допомогою документу “Банковская выписка”.

Завдання

12. Зареєструйте платіжне доручення від 16.01 поточного року (ДОКУМЕНТЫ → БАНК → ПЛАТЕЖНОЕ ПОРУЧЕНИЕ). Встановіть прапорець у опції . Всі інші реквізити документу заповніть у відповідності до рис. 60. Для отримання друкованої форми документу натисніть кнопку “Печать”. Зверніть увагу цей документ слід друкувати у двох екземплярах.

Рис. 60. Формування “Платежного поручения”

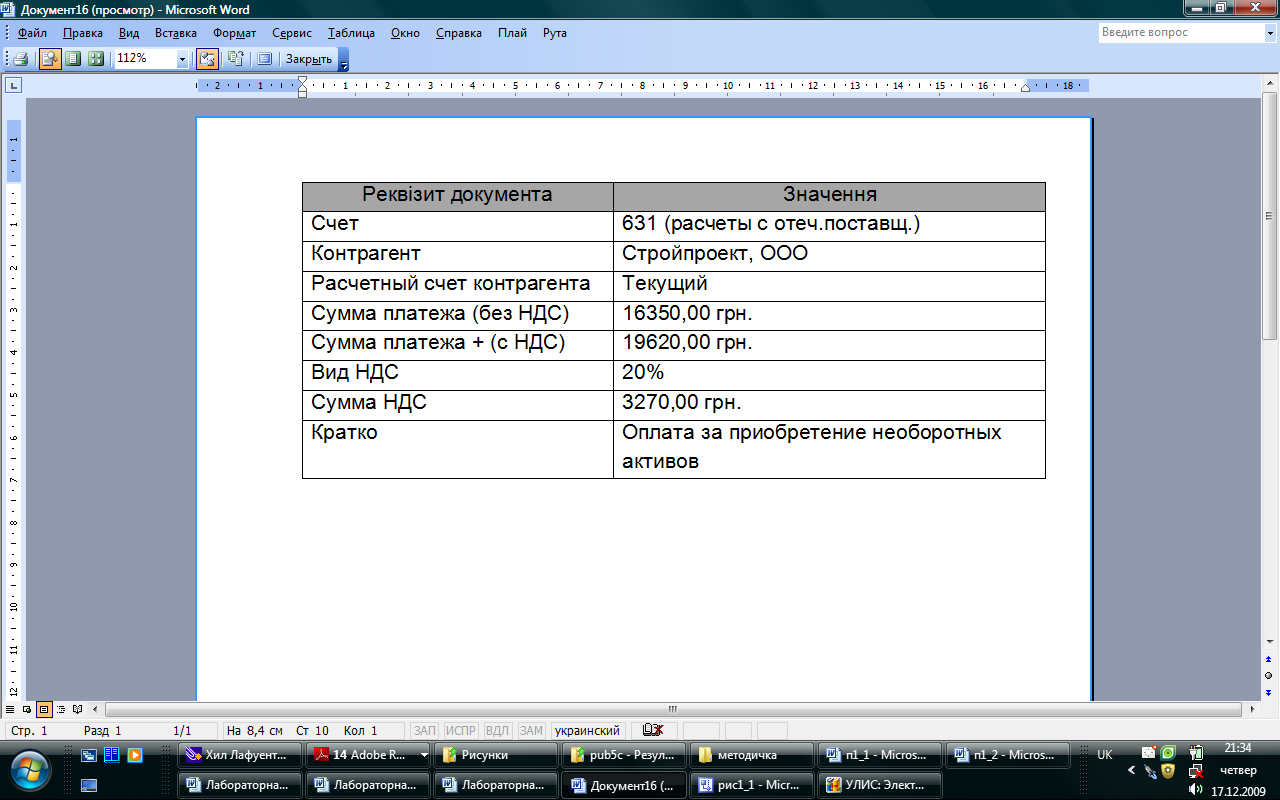

13. Оформіть платіжне доручення від 15.01 поточного року на підставі документу “Счет входящий” від того ж числа (ДОКУМЕНТЫ → БАНК → ПЛАТЕЖНОЕ ПОРУЧЕНИЕ). У опції Контрагент оберіть постачальника “Стройпроект, ЗАО”. В полі Назначение платежа (кратко) оберіть призначення “Оплата за ОС, НМА и др.”. Якщо такого призначення не має, його необхідно створити. Порівняйте заповнені документи з рис. 61.

Рис. 61. Формування “Платежного поручения” для оплати необоротних активів

14. Оформіть платіжне доручення від 17.03 поточного року на підставі документу “Рахунок вхідний” для сплати за товари фірмі “Фрайдей энтерпрайсиз”. В полі Назначение платежа (кратко) оберіть призначення “Оплата за товар”. Якщо такого призначення не має, то його необхідно створити. Порівняйте заповнені документи з рис. 62.

Рис. 62. Формування “Платежного поручения” для оформлення операцій з валютою

15. Оформіть платіжне доручення від 18.03 поточного року на підставі документу “Услуги сторонних организаций” для сплати за послуги “Киевская регинальная таможня”. В полі Назначение платежа (кратко) оберіть призначення “Оплата за надання послуг митного контролю”. Якщо такого призначення не має, то його необхідно створити. Порівняйте заповнені документи з рис. 63.

Рис. 63. Формування “Платежного поручения” з оплати послуг митного контролю

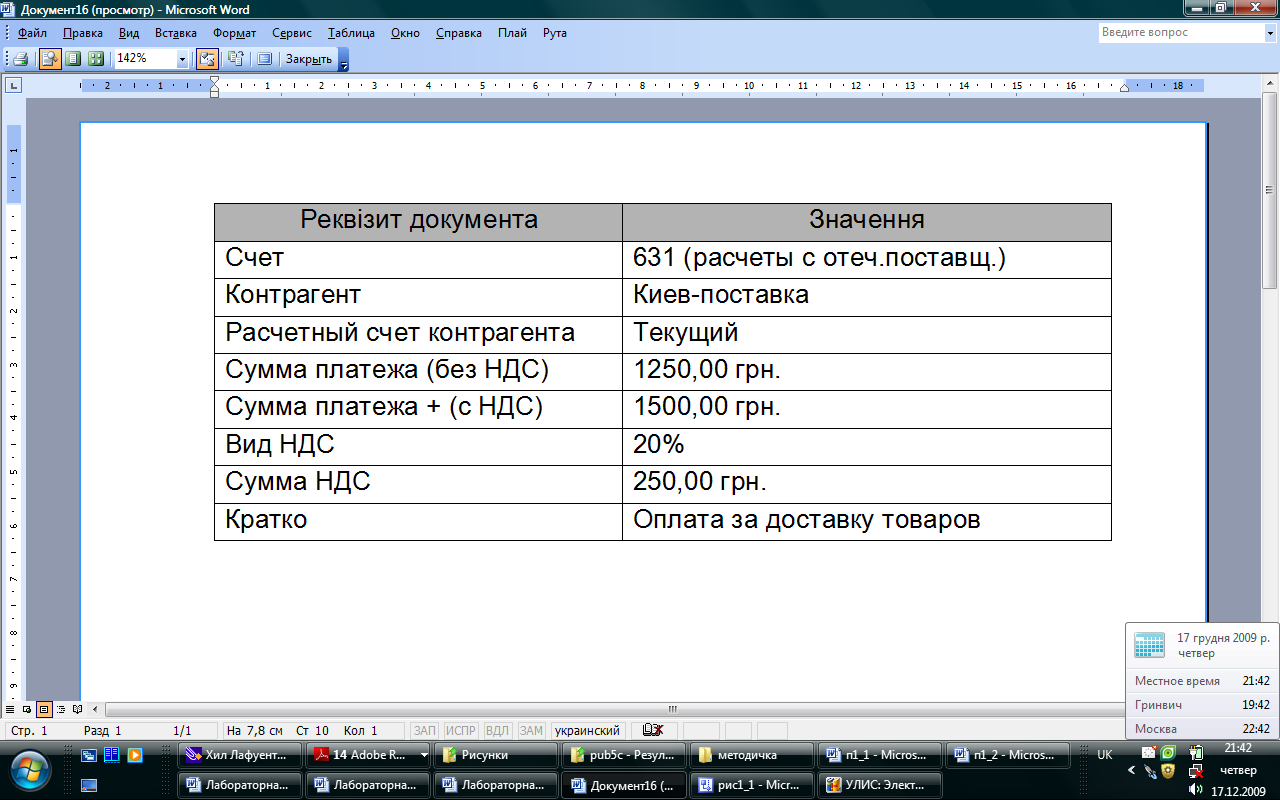

16. Оформіть платіжне доручення від 18.03 поточного року на підставі документу “Услуги сторонних организаций” для сплати за послуги “Киев-поставка”. В полі Назначение платежа (кратко) оберіть призначення “Оплата за надання транспортних послуг”. Якщо такого призначення не має, його необхідно створити. Порівняйте заповнені документи з рис. 64.

Рис. 64. Формування “Платежного поручения” з оплати послуг перевезення товарів

Розрахунки

між організаціями можуть відбуватися

при оформленні “Платежных

требований”.

Це розрахунковий документ на безсуперечне

стягнення коштів контрагента. Форма

платіжної вимоги заповнюється аналогічно

форма платіжного доручення, але має

деякі особливості. При встановленні

прапорця

![]() слід вказати строк акцепту

.

Це поле бажано заповнювати. Якщо списання

коштів відбувається без акцепту то у

друкованій формі документа слід вказати

законодавчий чи ненормативний акт, на

підставі якого здійснюється стягнення.

слід вказати строк акцепту

.

Це поле бажано заповнювати. Якщо списання

коштів відбувається без акцепту то у

друкованій формі документа слід вказати

законодавчий чи ненормативний акт, на

підставі якого здійснюється стягнення.

Завдання

17. Зареєструйте факт оплати за товари та послуги контрагентом “Союз, ЗАО” від 16.01 поточного року (ДОКУМЕНТЫ → БАНК → ПЛАТЕЖНОЕ ТРЕБОВАНИЕ). Для правильності та зручності слід використати механізм вводу на підставі (кнопка ) встановивши по черзі курсор на документах “Оказание услуг” та “Расходная накладная (товары)” від 14.01 поточного року. Порівняйте заповнені документи з рис. 65.

Рис. 65. Формування платіжних вимог

Для відображення усіх операцій, що пов’язані з рухом коштів фірми за розрахунковими рахунками в гривнях та в валюті призначений документ “Банковская выписка”. При створенні нового документу та виборі власної фірми система автоматично змінить розрахунковий рахунок на рахунок цієї фірми та реквізит Бухг. счет заповниться тим значенням, яке вказано для обраного розрахункового рахунку у довіднику “Счета нашей фирмы”.

Кожний рядок табличної частини “Банковской выписки” відповідає одному платежу. Специфікацію табличної частини документа необхідно заповнити у наступному порядку:

встановити Вид движения денежных средств: надходження або списання;

у залежності від виду виплати (оплата за придбані ТМЦ, повернення грошей при поверненні ТМЦ) у графі Вид оплати встановити значення: “Оплата” або “Повернення” (за замовчуванням установлюється “Оплата”);

визначити вид приходу (витрати грошей) шляхом вибору відповідного елемента з пропонованого списку в реквізиті Вид прихода/расхода;

визначити кореспондуючий бухгалтерський рахунок, реквізит Счет (за замовчуванням тут пропонується рахунок 361 для вхідного платежу і 631 – для вихідного);

вибором із пропонованого списку визначити Вид НДС за даною операцією;

вибрати об'єкт аналітичного обліку кореспондуючого рахунка (у реквізитах Субконто);

у тих випадках, коли платежі відносяться до взаєморозрахунків з покупцями і постачальниками, можна вказати договір-замовлення покупця (постачальника), у рамках якого приходять (витрачаються) гроші, і документ-підставу (документ, в оплату якого надходять/виплачуються грошові кошти). При виборі цього документа можна скористатися підбором за документами. Натискання кнопки “Подбор” відкриває меню для вибору виду документа. Після вибору виду документа відкривається спеціальний журнал документів цього виду для підбору;

якщо поточний платіж пов'язаний із проведенням торговельної операції, у реквізиті Режим оплаты можна вибрати відмінний від установленого за замовчуванням режим оплати договору;

ввести суму з ПДВ і ПДВ платежу, за замовчуванням пропонується підсумкова сума з ПДВ і підсумкова сума ПДВ документа-підстави;

вибрати об'єкт аналітики за валовими доходами/витратами. Ознакою того, що поточний платіж не повинен бути включений до складу валових доходів/витрат, є обране значення “Не доход і не витрата”;

увести яку-небудь пояснювальну інформацію до даної операції, що буде виведена як текстовий коментар у сформованих за поточним рядком проводках.

Частину

інформації, що стосується платежів

фірми, від імені якої реєструється

виписка, можна внести в дійсний документ

автоматично, використовуючи інформацію

з виписаних платіжних

доручень.

Цій меті служить кнопка

“Заполнить

по платежкам”.

При

цьому можна здійснити підбір платіжних

доручень, виписаних тією ж датою, що і

банківська виписка (опція За

дату документа),

або виписаних протягом довільного

періоду часу (опція За

произвольный

период).

Можна

також скористатися підбором за довідником

контрагентів

(кнопка “Подбор»).

Кнопка

![]() служить

для розрахунку підсумкової суми приходу

і витрати

за випискою.

служить

для розрахунку підсумкової суми приходу

і витрати

за випискою.

При проведенні “Банковской выписки” реєструють зміну стану взаєморозрахунків із контрагентами і залишків коштів на розрахунковому рахунку (рахунках) одночасно як у бухгалтерському, так і в оперативному обліку.

Завдання

18.

Оформіть документ “Банковская

выписка”

(ДОКУМЕНТЫ

→ БАНК

→

БАНКОВСКАЯ

ВЫПИСКА)

від

16.01 поточного року. Використовуючи

кнопку “Подбор”

зі значенням ”По

счетам”,

заповніть

надходження коштів за товар від

контрагента ”Союз,

ЗАО”.

У вікні, що відкрилося знайдіть документ

“Счет-фактура”

вашої фірми з контрагентом ”Союз,

ЗАО”.

Подвійним щигликом миші оберіть цей

документ

та закрийте вікно з переліком рахунків.

Якщо випадково Ви вибрали декілька

документів, з’являться відповідні

рядки в “Банковской

выписке”.

Зайві

слід видалити за допомогою кнопки

![]() ,

залишивши тільки той рядок де є сума за

операцією.

,

залишивши тільки той рядок де є сума за

операцією.

У

цьому ж документі відбийте рух коштів

за розрахунковим рахунком фірми, для

цього натисніть кнопку “Заполнить

по платежкам”,

та оберіть пункт “За

дату документа”.

При цьому на питання

![]() - відповісти

“ні”.

- відповісти

“ні”.

Крім цього необхідно слід додати новий рядок у табличній специфікації документу та заповнити його вручну так, як вказано на рис. 66. (операція №4).

Рис.66. Заповнення банківської виписки

Перевірте! Після заповнення усіх рядків таблична частина документу повинна мати вигляд як показано на рис. 66. Якщо документ заповнено вірно, то розрахунок підсумкової суми приходу і витрати за випискою (кнопка ) має дорівнювати 9419,00 грн. та 21107,41 грн. відповідно.