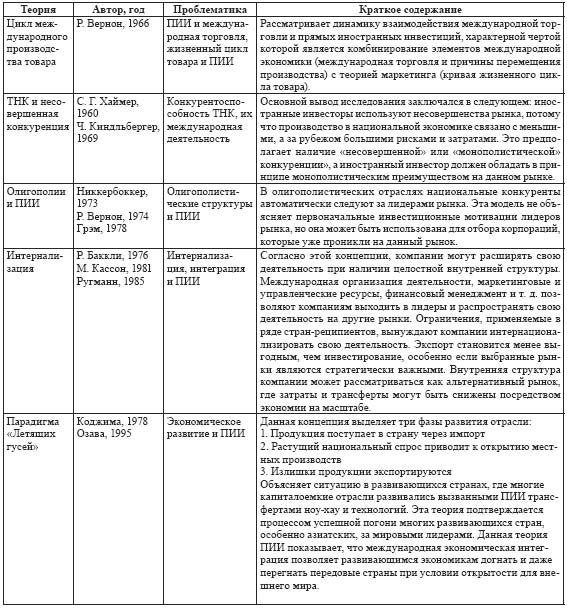

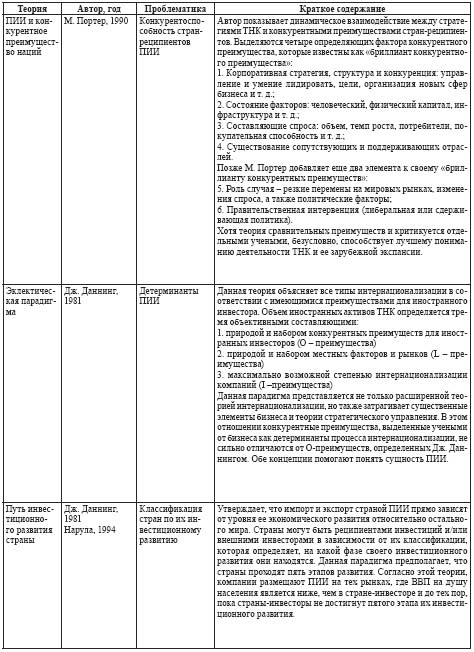

63. Вивіз капіталу та розвиток теорії прямих іноземних інвестицій.

В современных условиях интернационализации и глобализации мировой экономики движущей силой международных экономических отношений все чаще становится не торговля, как это было прежде, а процесс международной миграции капитала, который в 1990-е и последующие, годы все больше определяет структуру международных потоков товаров, услуг, технологий и т.д.

Международная миграция капитала (международный трансферт капитала) – это движение стоимости в денежной и/или товарной форме из одной страны для получения более высокой прибыли в стране – импортере капитала. Также международная миграция капитала способствует нередко приобретению других экономических и политических выгод странами и/или компаниями – экспортерами капитала. Поначалу вывоз капитала был свойственен для небольшого числа промышленно развитых стран, осуществлявших экспорт капитала на периферию мирового хозяйства. Необходимость экспорта капитала вызывается образованием в промышленно развитых странах избытка капитала, что обусловлено его перенакоплением (когда падение нормы прибыли в национальной экономике не компенсируется повышением ее массы). Развитие мирового хозяйства существенно раздвинуло рамки процесса международной миграции капитала: вывоз капитала становится функцией любой успешно и динамично развивающейся экономики. Капитал вывозят и ведущие развивающиеся страны, особенно новые индустриальные страны (НИС) и нефтедобывающие страны Ближнего и Среднего Востока. Вместе с тем в связи с финансовым кризисом темпы экспорта капитала из некоторых, НИС в 1990-х годах несколько снизились.

Необходимо обратить внимание на то, что экспорт капитала, и экспорт товаров имеют ряд различий. Так, при экспорте товаров произведенная в той или иной стране стоимость вывозится за рубеж с целью реализации уже заключенной в ней прибавочной стоимости (прибыли), причем присвоение прибыли происходит однократно.

При экспорте капитала за рубежом происходит не реализация, а инвестирование стоимости с целью извлечения дополнительной прибыли (прибавочной стоимости), причем многократно, систематически – до тех пор, пока инвестированный капитал находится в стране – реципиенте этого капитала.

Причины международного движения капитала и его основные формы

Международное движение капитала, его активная миграция между странами является важнейшей составной частью и формой современных международных экономических отношений.

Движение капитала существенно отличается от движения товаров. Внешняя торговля, как правило, сводится к обмену товарами как потребительными стоимостями. Вывоз капитала (зарубежное инвестирование) представляет собой процесс изъятия части капитала из национального оборота в данной стране и перемещение его в товарной или денежной форме в производственный процесс и обращение другой страны. Поначалу вывоз капитала был свойственен для небольшого числа промышленно развитых стран, осуществлявших экспорт капитала на периферию мирового хозяйства. Развитие мирового хозяйства существенно раздвинуло рамки этого процесса: вывоз капитала становится функцией любой успешно, динамично развивающейся экономики. Капитал вывозят и ведущие промышленно развитые страны, и среднеразвитые страны, и развивающиеся, в особенности, "новые индустриальные страны".

Основной причиной и предпосылкой вывоза капитала является относительный избыток капитала в данной стране, его перенакопление. В целях получения предпринимательской прибыли или процента он переводится за границу. Характерно, что экспорт капитала может осуществляться и при дефиците капитала для внутреннего инвестирования.

К 90-м годам в мире образовались огромные массы резервного капитала, ищущего прибыльного применения. Страховые компании, пенсионные фонды, трастовые, инвестиционные и другие фонды аккумулируют эти средства. Только в США их активы превысили в 1995 г. 8 трлн. долл.

Со второй половины XX века вывоз капитала непрерывно растет. Экспорт капитала опережает по темпам роста как товарный экспорт, так и валовой внутренний продукт промышленно развитых стран. На фоне резкого возрастания масштабов вывоза капиталов усиливается его международная миграция.

Международная миграция капитала - это встречное движение капиталов между странами, приносящая их собственникам соответствующий доход. Многие страны одновременно являются импортером и экспортером капитала: происходят так называемые перекрестные инвестиции.

Важнейшими причинами вывоза капитала ради большей прибыли являются:

1. Несовпадение спроса на капитал и его предложение в различных звеньях мирового хозяйства.

2. Появление возможности освоения местных товарных рынков. При этом капитал экспортируется для того, чтобы проложить дорогу экспорту товаров, стимулировать спрос на собственную продукцию. В этих целях не только осваиваются имеющиеся рынки, но и создаются новые.

3. Наличие в странах, куда экспортируется капитал, более дешевого сырья и рабочей силы. Так, к примеру, немецкий рабочий в обрабатывающей промышленности "стоит" в 4 раза выше тайваньского, в 9 раз выше бразильского или мексиканского и в 54 раза больше россиянина.

4. Стабильная политическая обстановка и в целом благоприятный инвестиционный климат в принимающей стране, льготный инвестиционный режим в специальных (свободных) экономических зонах.

5. Более низкие экологические стандарты в принимающей стране, нежели в стране - доноре капитала.

6. Стремление окольным путем проникать на рынки третьих стран, установивших высокие тарифные или нетарифные ограничения на продукцию той или иной международной корпорации.

Каковы факторы, способствующие и стимулирующие вывоз капитала?

1. Растущая взаимосвязь и взаимоувязка национальных экономик, являющихся движущей силой, активизирующей вывоз капитала. Интернационализация производства оказывает огромное воздействие на международное движение капиталов, способствуя его ускорению. Экспорт капитала, в особенности в форме прямых инвестиций, является главным фактором, способствующим превращению производства в международное и созданию так называемой международной продукции. Международная продукция - это продукция, реализуемая на глобальном международном рынке. Она является унифицированной и реализуется вне зависимости от географических, национальных или иных особенностей (автомобили, самолеты, радиоэлектроника, компьютеры и др.).

2. Международная промышленная кооперация, вложения транснациональных корпораций в дочерние компании. Так, отдельные юридически самостоятельные предприятия из разных стран в рамках одной международной корпорации устанавливают тесное сотрудничество в области отраслевой, технологической, подетальной специализации. Экспорт капитала обеспечивает эти связи.

3. Экономическая политика промышленно развитых стран, направленная на привлечение значительных объемов капитала для поддержания темпов экономического роста, уровня занятости, развития передовых отраслей промышленности.

4. Экономическое поведение развивающихся стран, стремящихся с помощью привлечения иностранного капитала дать существенный импульс для своего экономического развития, вырваться из "порочного круга бедности".

5. Важными стимуляторами являются международные финансовые организации, направляющие и регулирующие поток капиталов.

6. Международные соглашения об избежании двойного налогообложения доходов и капиталов между странами способствуют развитию торгового, научно-технического сотрудничества, привлечению инвестиций.

Каковы основные формы международного движения капитала?

Субъектами движения капитала в мировом хозяйстве и источниками его происхождения выступают частные коммерческие структуры, государственные, международные экономические и финансовые организации.

Движение капитала, его использование осуществляется в форме:

- прямых инвестиций в промышленные, торговые и другие предприятия;

- портфельных инвестиций (в иностранные облигации, акции, ценные бумаги);

- среднесрочных и долгосрочных международных кредитов (или займов) ссудного капитала промышленным и торговым корпорациям, банкам и другим финансовым учреждениям;

- экономической помощи: бесплатно и в виде льготных кредитов (беспроцентных, низкопроцентных).

В мировой практике проводится четкое различие между перемещением капитала и иностранными инвестициями.

Перемещение капитала включает: платежи по операциям с зарубежными партнерами, предоставление займов (на срок не более 5 лет), приобретение акций, облигаций и других ценных бумаг иностранных компаний исключительно с целью размещения капитала, диверсификацию портфеля ценных бумаг и т. п.

Под иностранными инвестициями понимается такое перемещение капитала, которое преследует цель установления контроля и участия в управлении компанией в стране, принимающей капитал.

К прямым инвестициям относят те капиталовложения в принимающей стране, которые позволяют участвовать в управлении объектом вложения.

Основными формами прямых инвестиций являются: открытие за рубежом предприятий, в том числе создание дочерних компаний или открытие филиалов; создание совместных предприятий на контрактной основе; совместные разработки природных ресурсов; покупка или аннексия ("приватизация") предприятий страны, принимающей иностранный капитал;

Прямые инвестиции составляют основу господства международных корпораций на мировом рынке. Они обеспечивают им либо полное владение зарубежными предприятиями, либо обладание такой частью акционерного капитала, которая обеспечивает фактический контроль со стороны инвестора. Как правило, это такие инвестиции, при которых у иностранного инвестора находится не менее 25% акционерного капитала компании. Статистика США, ФРГ, Японии прямыми инвестициями считает те, которые составляют 10 и более процентов акционерного капитала и дают возможность контролировать предприятие. По мнению П. X. Линдерта "различие между прямым и портфельным (непрямым) инвестированием сводится ... прежде всего к проблеме контроля" над фирмой, куда вкладывается капитал.

Распределение зарубежных инвестиций по странам и отраслям промышленности во многом определяет структуру современной международной экономики, отношения между отдельными частями мирового хозяйства. Ведущими странами в, области прямых инвестиций являются основные промышленно развитые страны. Располагая примерно 4/5 ежегодного потока прямых инвестиций, они одновременно являются крупнейшими импортерами и экспортерами капитала.

Международное движение капитала, занимая ведущее место в международных экономических отношениях, оказывает огромное влияние на мировую экономику:

1. Способствует росту мировой экономики. Капитал пересекает границы в поисках благоприятных сфер своего приложения и прироста в мировых масштабах. Приток зарубежных инвестиций для большинства стран-реципиентов помогает решить проблему нехватки производительного капитала, увеличивает инвестиционную способность, ускоряет темпы экономического роста.

2. Углубляет международное разделение труда и международное сотрудничество.

Вывоз капитала является одним из важнейших условий формирования и развития международного разделения труда. Взаимное проникновение капитала между странами укрепляет экономические связи и сотрудничество между ними, способствует углублению международных специализации и кооперации производства.

3. Увеличивает объемы взаимного товарообмена между странами, в том числе промежуточными продуктами, между филиалами международных корпораций, стимулируя развитие мировой торговли.

Играя стимулирующую роль в развитии мировой экономики, международное движение капитала вызывает различные последствия для стран-экспортеров и импортеров капитала.

К числу последствий для стран, экспортирующих капитал, можно отнести следующие:

- вывоз капитала за рубеж без адекватного привлечения иностранных инвестиций ведет к замедлению экономического развития вывозящих стран;

- вывоз капитала отрицательна сказывается на уровне занятости в стране-экспортере;

- перемещение капитала за границу неблагоприятно сказывается на платежном балансе страны.

Для стран, ввозящих капитал, положительные последствия могут быть следующими:

- регулируемый импорт капитала способствует экономическому росту страны-реципиента капитала;

- привлекаемый капитал создает новые рабочие места;

- иностранный капитал приносит новые технологии, эффективный менеджмент, способствует ускорению в стране научно-технического прогресса;

- приток капитала способствует улучшению платежного баланса страны-реципиента.

В свою очередь имеются и отрицательные последствия привлечения иностранного капитала:

- приток иностранного капитала, "подминая" местный капитал, либо пользуясь его бездействием, вытесняет его из прибыльных отраслей. В результате при определенных условиях это может привести к однобокости развития страны и угрозе ее экономической безопасности;

- бесконтрольный импорт капитала может сопровождаться загрязнением окружающей среды;

- импорт капитала часто связывается с проталкиванием на рынок страны-реципиента товаров, уже прошедших свой жизненный цикл, а также снятых с производства в результате выявленных недоброкачественных свойств;

- импорт ссудного капитала ведет к увеличению внешней задолженности страны;

- использование международными корпорациями трансфертных цен ведет к потерям страны-реципиента в налоговых поступлениях и таможенных сборах.

Последствия международного движения капитала сказываются на социально-экономических и политических целях конкретной страны. Естественно, они различны для развитых и слаборазвитых стран, а также стран с переходной экономикой. Однако в любом случае нельзя уповать на возможность использования только положительных факторов, отсекая отрицательные последствия. Государственная политика должна искать компромиссы, выделяя приоритетные факторы в таком сложном и противоречивом процессе как международная миграция капитала.

64. Міжнародна валютна система і її еволюція. Особливості сучасної валютної системи. Международная Валютная Система (МВС) - совокупность организаций, правил, обычаев, договорённостей и инструментов, построенных для обеспечения валютных отношений между странами; то есть, оплат, вытекаемых из международных экономических операций. Настоящая МВС возникла, большей частью, на Бреттон-Вудской Конференции (США) в 1945 году, в которой участвовали 29 государств. Её основная задача - производить валютную ликвидность (с помощью золотых резервов, сырья, финансовых активов какой-то одной страны, наднациональных финансовых активов и т.д.), для того, чтобы международная торговля -в частности, дубликаты оплат в разных национальных валютах- могла развиваться свободно.

Функции настоящей МВС, с более сложной структурой, чем у предыдущих, можно разделить на четыре основные и две производные:

Основные:

Регулирование (выправлять реальные диспропорции, замеченные в платёжных балансах, которые влияют на отношения между валютами)

Ликвидность (определять резервные продукты, формы их создания и возможности их использования для покрытия диспропорций платёжных балансов)

Управление (распределять и следить за компетенциями, более или менее сосредоточёнными на таких организациях как Международный Валютный Фонд и центральные банки отдельных стран).

Производить, таким образом, уверенность в стабильности системы.

Производные или вторичные функции любой системы:

Назначать доходы от денежной эмиссии, разницы между издержками от эмиссии и стоимостью валюты.

Согласовывать режим валютного курса.

Возможно именно эта последняя функция (механизм через который определяются обменные курсы) является наиболее оспариваемым и переменчивым фактором; в частности, в последние десятилетия обсуждение идёт вокруг трёх моделей: система гибких обменных курсов, в которой стоимость каждой валюты определяется рыночными силами, система фиксированных обменных курсов и смешанная система управляемых курсов, в которой стоимость одних валют колеблется свободно, стоимость других определяется Государством, а стоимость третьих зафиксирована по отношению к другой валюте или группе валют.

Можно сказать, что МВС начинает существовать с того момента, как двусторонние экономические отношения превращаются в структуру, не просто международную, но и зависимую от более или менее многосторонних соглашений и установлений. Поэтому во всех империях существовала какая-то примитивная форма МВС. В результате, некоторые античные императоры помышляли о введении одной единой, иногда даже всемирной, валюты.

Необходимость МВС вытекает из того, что международные операции (торговля, переводы, инвестиции...) производятся с помощью разных национальных валют, привязанных к различным экономическим ситуациям соответствующих стран и степенью уверенности, которую каждая из них вырабатывает и которая отражается на соотношении цен или на валютных курсах. Операции между валютами, участвующими в расчётах этих финансовых или реальных сделок, происходят на валютном рынке. Различные курсы зависят от спроса и предложения на каждую валюту, которые, в свою очередь, регулируются разными центральными банками, ответственными за отдельные валюты. Спрос на валюту зависит от иностранцев, которые желают использовать её для покупки или вложения в экономику, в которой она используется, а предложение от национальных участников, желающих оперировать за границей. В экономике или подсистеме с официальными обменными курсами обесценение валюты называется девальвацией, а завышение ревальвацией.

Учитывая важность валютного рынка в экономике, государство стремится его регулировать.

В зависимости от режима валютного регулирования выделяют следующие виды валютных курсов:

• фиксированный (по золотому паритету или по покупательной способности);

• свободно плавающий;

• управляемо плавающий;

• курс целевой зоны (валютный коридор);

• смешанный курс.

Государственное регулирование валютных курсов осуществляется путем валютных интервенций (вмешательства государства в торги на валютном рынке); контроля над внешней торговлей (регулирование экспорта и импорта); валютного контроля (например, обязанность фирм-экспортеров продавать часть своей валютной выручки); внутреннего макроэкономического регулирования при помощи кредитно-денежной и бюджетно-налоговой политики.

Эволюция мировой валютной системы.

В своем развитии мировая валютная система прошла несколько этапов. Каждый этап отличается основными принципами функционирования системы, но имеет определенную преемственность по отношению к предыдущему.

Выделяют следующие этапы:

Парижская валютная система (с 1867 г. по 20-е годы XX в.);

Генуэзская валютная система (с 1922 г. по 30-е годы);

Бреттон-Вудская валютная система (с 1944 г. по 1976 г.);

Ямайская валютная система (с 1976—1978 годов по настоящее время).

Первая мировая валютная система сложилась стихийно в результате промышленной революции XIX века и на базе расширения международной торговли в форме золотомонетного стандарта. Данную мировую валютную систему называют Парижской в соответствии с местом, где состоялись переговоры о принципах ее функционирования. В этот период национальная и международная валютные системы были тождественны, и только золото выполняло функцию мировых денег, попадая на мировой рынок, где платежи принимались по весу.

Основными принципами золотомонетного стандарта являлись следующие:

установлено золотое содержание национальных денежных единиц;

золото выполняло функцию мировых денег, а следовательно, всеобщего платежного средства;

находящиеся в обращении банкноты эмиссионных центральных банков свободно обменивались на золото. Обмен производился на базе их золотых паритетов, то есть весового количества содержащегося в них чистого золота;

курс валюты мог отклоняться от монетных паритетов в пределах «золотых точек» (?1%, т.е. фактически являлся фиксированным валютным курсом);

кроме золота, в международном обороте был признан английский фунт стерлингов;

поддерживалось жесткое соотношение между национальным золотым запасом и внутренним предложением денег;

дефицит платежных балансов покрывался золотом.

Относительную устойчивость валютных курсов обеспечивало свободное передвижение золота между странами.

Перерастание капитализма свободной конкуренции в монополистический привело к тому, что классический золотомонетный стандарт перестал соответствовать масштабам хозяйственных связей, тормозил регулирование экономики, денежной, валютной систем в интересах монополий и государства. В начале века выросла экономическая мощь США и Франции, что подорвало позиции Великобритании в МВС. Во время первой мировой войны размен банкнот на золото в капиталистических странах, кроме США, был приостановлен и золотой стандарт распался. Золото изымалось из внутреннего обращения и заменялось банкнотами, неразменными на золото. В международном платежном обороте было запрещено свободное движение золота между странами.

Окончание первой мировой войны и восстановление внешнеэкономических связей стран привели к необходимости разработки новых принципов МВС, так наступил второй этап в эволюции МВС, называемый золотодевизным стандартом или Генуэзской валютной системой. На международной конференции по экономическим и финансовым вопросам в Генуе в 1922 году отмечалось, что имеющиеся запасы золота капиталистических стран недостаточны для урегулирования расчетов по внешней торговле и других операций. Кроме золота и английского фунта стерлингов, рекомендовалось использовать так же доллар США. Обе валюты, призванные выполнять роль международного платежного средства, получили название девизных. Большинство стран, таких как Германия, Австралия, Дания, Норвегия, ввели золотодевизный стандарт.

Основные принципы Генуэзской валютной системы были аналогичны принципам предшествующей Парижской системы. Золото сохраняло роль окончательных мировых денег, оставались золотые паритеты. Однако были внесены и определенные изменения.

Золотодевизный стандарт представлял собой такую форму золотого стандарта, при которой отдельные национальные банкноты размениваются не на золото, а на валюту других стран (на девизы, размениваемые в свою очередь на золотые слитки). Таким образом, сформировалось два основных способа размена национальной валюты в золото:

прямой — для валют, выполнявших роль девизов (фунт стерлингов, доллар);

косвенный — для всех остальных валют данной системы.

В данной МВС использовался принцип свободноплавающих валютных курсов.

В соответствии с принципами Генуэзской системы Центральные банки стран-членов должны были поддерживать возможные значительные отклонения валютных курсов своих национальных денежных единиц, используя методы валютного регулирования (прежде всего валютные интервенции).

Распространение золотодевизного стандарта закрепило возможную зависимость одних стран от других — доллар США и английский фунт стерлингов стали основой ряда валют.

Однако девизная форма золотого стандарта просуществовали недолго. Мировой кризис 1929—1931 годов полностью разрушил данную систему. Кризис затронул и девизные валюты. В сентябре 1931 года Великобритания была вынуждена отменить золотой стандарт, а фунт стерлингов девальвировала. Это в свою очередь привело к краху валют Индии, Малайзии, Египта, ряда европейских государств, которые зависели от Англии в экономическом и валютном отношении. Позже он был отменен в Японии и в 1936 году — во Франции. В 1933 году в США размен банкнот на золото был прекращен, а вывоз золота за границу запрещен, доллар был девальвирован на 41%. Отмена золотого стандарта привела к тому, что стало осуществляться валютное обращение неразменных на золото денежных знаков, то есть кредитных денег.

Середина и конец 30-х годов были не стабильны для МВС — многие страны девальвировали свои валюты. Кризисные потрясения в валютной сфере в период валютной депрессии 1929—1933 годов наглядно показали, что мировая валютная система нуждается в реформировании.

С 1944 года наступает третий этап эволюции МВС — на Бреттон-Вудской конференции был принят золотодевиз-ный стандарт, основанный на золоте, и двух девизных валютах — долларе США и фунте стерлингов. Последним отводилась основная роль, поэтому чаще встречается название золотовалютный стандарт. Данный стандарт относился только к международной валютной системе, внутренняя денежная система функционировала на базе неразменных кредитных денег.

Основными принципами Бреттон-Вудской валютной системы являлись:

золото сохранило функцию мировых денег;

одновременно использовались резервные валюты — доллар США, английский фунт стерлингов;

Казначейство США установило обязательный размен резервных валют на золото по официальному курсу 35 долларов за 1 тройскую унцию (31,1 гр.), или 1 доллар приравнивался к 0,88571 г. золота;

каждая национальная денежная единица имела валютный паритет в золоте и долларах;

установлены фиксированные валютные курсы, отклонение от валютного паритета без разрешения МВФ допускалось только в пределе ±1%;

регулирование валютных отношений осуществляется международными валютно-кредитными организациями — Международным Валютным Фондом и Международным Банком Реконструкции и Развития;

при нарушении платежных балансов разрешалось урегулировать их золотом.

В послевоенный период, когда формировались принципы Бреттон-Вудской валютной системы, Великобритания не имела достаточных золотых запасов, чтобы фунт стерлингов мог обмениваться в золото, и практически отказалась от его функции девизной валюты.

Таким образом, Бреттон-Вудская валютная система поставила доллар в привилегированное положение, что давало экономические и политические преимущества США. На практике доллар почти монопольно опосредовал внешнеторговые расчеты. США имели право погашать дефицит платежного баланса за счет собственной национальной валюты.

В то же время любая другая страна при дефиците платежного баланса должна была расходовать золотые резервы, урезать внутреннее потребление, увеличивать экспорт.

Восстановление национальных экономик западноевропейских стран, пострадавших во время второй мировой войны, постепенно изменило расстановку сил в мировой экономике. Укрепление экономических позиций стран ЕЭС и Японии снизило конкурентоспособность США на мировых рынках. Вместе с тем все больше стран стали выходить самостоятельно на мировые рынки. В 1971 году впервые за период с 1933 года торговый баланс, а также все статьи платежного баланса США имели дефицит. Кризис доллара вынудил правительство США в августе 1971 года ввести 10% таможенную пошлину на импорт и отменить обмен доллара на золото, чем нарушались соглашения с МВФ. В середине 60-х годов фиксированные валютные курсы уже не отвечали интересам стран и стали сдерживать развитие мировой торговли.

Таким образом, данная валютная система перестала соответствовать потребностям мирового хозяйства. В конце 60-х начале 70-х годов в международной экономической системе разразился новый кризис. В 1971 г. МВФ расширил допустимый предел отклонения курса валют от паритетного до ± 2,25 %, а через год вся система фиксированных курсов рухнула.

В 1972 г. был сформирован Комитет по реформе МВС, который занимался разработкой и согласованием новых принципов ее функционирования. Современный этап развития МВС начинается с 1976 года, когда на совещании в Ямайке представители 20 стран достигли соглашения о реформировании мировой валютной системы. В 1978 году Ямайские соглашения были ратифицированы большинством стран-членов МВФ. С этого момента вступают в силу принципы системы, которая получила название Ямайская валютная система.

В соответствии с данной системой валютные отношения строятся на основании следующих принципов:

официально отменен золотой стандарт;

зафиксирована демонетизация золота, т. е. отмена его функции мировых денег;

запрещены золотые паритеты — привязка валют к золоту;

ЦБ разрешалось продавать и покупать золото как обычный товар по ценам «свободного» рынка;

введен стандарт СДР (специальные права заимствования), который должен использоваться в качестве мировых денег, а также для установления обменных курсов валют, оценки официальных активов и др. СДР представляют собой международные условные счетные денежные единицы, которые могут выступать как международные платежные и резервные средства. Эмиссию СДР осуществляет МВФ. СДР используются для безналичных международных расчетов путем записей на специальных счетах и в качестве расчетной единицы МВФ. В функции СДР входит: регулирование платежных балансов, пополнение официальных валютных резервов, соизмерение стоимости национальных валют;

резервными валютами официально признаны доллар США, марка ФРГ, фунт стерлингов, швейцарский франк, японская йена, французский франк;

установлен режим свободно плавающих валютных курсов, т. е. их формирование на мировом валютном рынке на основе спроса и предложения;

разрешено самостоятельное определение государствами режима валютного курса.

Европейская валютная система (ЕВС) — это региональная валютная система, которая представляет собой совокупность экономических отношений, связанных с функционированием национальных валют в рамках европейской экономической интеграции. ЕВС — важнейшая составная часть современной МВС. Она включает три основных элемента:

а) стандарт ЭКЮ. ЭКЮ — это условная коллективная валюта, базируется на основе 12 валют ведущих стран Европы, входящих в ЕС, в 1995 г. в корзину валют еще не были введены валюты Австрии, Швеции, Финляндии. Вес каждой валюты в корзине определяется в зависимости от доли, которой располагает государство-член в ВНП ЕС и экспорте внутри Союза, поэтому самым весомым компонентом ЭКЮ — 1/3 — является немецкая марка;

б) совместно плавающий валютный курс, колеблющийся в пределах ?2,25%; с августа 1993г. в связи с обострением валютных проблем рамки колебаний расширены до ± 15% («европейская валютная змея»);

в) механизм валютных курсов и интервенций. В ЕВС осуществляется межгосударственное региональное валютное регулирование путем предоставления ЦБ стран кредитов для покрытия временного дефицита платежных балансов и расчетов, связанных с валют, интервенцией. Валютная интервенция — это вмешательство ЦБ в операции на валютном рынке с целью воздействия на курс национальной валюты путем купли-продажи государственными органами. Регулирование ЕВС и эмиссия ЭКЮ осуществлялась до 1994 г. Европейским фондом валютного сотрудничества (ЕФВС), а с 1994 г. — созданным Европейским валютным институтом (ЕВИ).

В настоящий момент в ЕВС происходит реализация «плана Делора», предполагающего введение с 1 января 1999 г. единой европейской валюты — евро. К подобному шагу были готовы Германия, Франция и Бельгия, шансы которых оцениваются в 100%. Несколько ниже потенциал Австрии, Испании, Португалии, Италии, Финляндии, Ирландии (70—80%). За ними следуют Швейцария и Дания (60—65%). Под большим вопросом присоединение к валютному союзу Великобритании (25%).

Разработан график формирования Валютного Союза и введения единой валюты. Первый этап, с весны 1998 г., — началась организация Центрального Банка (Франкфурт-на-Майне), Евросовет определил страны, которые войдут в «Зону евро». В качестве критериев отбора установлены следующие: темпы инфляции не должны превышать аналогичный показатель в трех странах с наименьшим ростом цен более чем в 1,5 процентных пункта; дефицит госбюджета не должен превышать 3% ВВП; государственный долг не более 60% ВВП; обменный курс национальной валюты в течение двух лет не должен выходить за пределы колебаний, действующих в ЕВС (±15%).

Таким образом, в «Зону евро» вошли 11 стран — Австрия, Бельгия, Германия, Голландия, Испания, Ирландия, Италия, Люксембург, Португалия, Финляндия, Франция. Не вошли в «Зону евро» Греция (из-за несоответствия критериям), Дания (конституционные несоответствия), Швеция и Великобритания.

Второй этап начался с 1 января 1999 г. — обменные курсы национальных валют стран, вошедших в «Зону евро», твердо фиксируются по отношению друг к другу, евро вводится в безналичной форме, заменяя ЭКЮ в пропорции один к одному.

Третий этап начнется с 1 января 2002 г. — будет осуществляться обращение банкнот евро единого образца различных номинаций и постепенно будет происходить замена национальных денежных знаков. На четвертом этапе, с 1 июля 2002 г., национальные валюты стран-участниц полностью утратят свои функции денег.