Основанные на учетных оценках ("статистические" переменные):

Срок окупаемости инвестиций - PP (Payback Period);

Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

2.8. Количественный анализ рисков

Инвестор рассматривающий возможности вложения в определенную компанию должен рассматривать общепринятый набор инвестиционных рисков:

деловой риск;

финансовый риск;

риск ликвидности;

риск обменного курса;

политический риск.

Методы количественного анализа риска инвестиционных проектов:

метод корректировки нормы дисконта;

метод достоверных эквивалентов (коэффициентов достоверности);

анализ чувствительности критериев эффективности (чистый дисконтированный доход (NPV), внутренняя норма доходности (IRR) и др.);

метод сценариев;

анализ вероятностных распределений потоков платежей;

деревья решений;

метод Монте-Карло;

имитационное моделирование и др.

Имитационное моделирование (simulation) является одним из мощнейших методов анализа экономических систем. В общем случае, под имитацией понимают процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира.

Имитационное моделирование представляет собой серию численных экспериментов призванных получить эмпирические оценки степени влияния различных факторов (исходных величин) на некоторые зависящие от них результаты (показатели).

В общем случае, проведение имитационного эксперимента можно разбить на следующие этапы:

Установить взаимосвязи между исходными и выходными показателями в виде математического уравнения или неравенства.

Задать законы распределения вероятностей для ключевых параметров модели.

Провести компьютерную имитацию значений ключевых параметров модели.

Рассчитать основные характеристики распределений исходных и выходных показателей.

Провести анализ полученных результатов и принять решение.

Результаты имитационного эксперимента могут быть дополнены статистическим анализом, а также использоваться для построения прогнозных моделей и сценариев.

Результаты имитации обеспечивают менеджера наиболее полной информацией о степени влияния ключевых факторов на ожидаемые результаты и возможных сценариях развития событий.

2.9. Формирование пакета аналитических данных для инвестора

По итогам предыдущих этапов анализа формируется пакет аналитических данных для инвестора и в том числе производится окончательная оценка доходности проекта для инвестора.

Построение финансовой модели и составление бизнес-плана проекта имеет целью получить информацию, которая поможет убедить инвестора вложить средства в данный проект. При этом необходимо обратить внимание на следующие параметры:

виды дохода, получаемого инвестором;

дивиденды (выплачиваются держателям акций);

проценты (выплачиваются кредиторам и держателям облигаций);

прирост капитала (в результате увеличения рыночной стоимости ценных бумаг).

время получения доходов;

требуемая ставка доходности (required rate of return или, сокращенно, RRR).

При расчете RRR учитываются:

реальная безрисковая ставка дохода (real risk-free rate или, сокращенно RRFR);

прогнозный уровень инфляции в течение срока инвестирования (I);

премия за риск (risk premium или, сокращенно, RP).

Для всех ценных бумаг, обращающихся или выпускаемых на рынок, номинальная безрисковая ставка одинакова. Величина премии за риск может изменяться в зависимости от степени неопределенности инвестора относительно будущих доходов. Поэтому для каждого конкретного инвестора RRR может быть разной: RRR = [(1+RFR)(1+ I)(1+RP)]-1

Величина премии за риск пропорциональна величине принимаемых инвестором инвестиционных рисков. Инвестиционным риском называют поддающаяся измерению вероятность понести убытки или упустить выгоду от инвестиций. Премия за риск - дополнительный доход, на который рассчитывает инвестор, вкладывающий средства в рисковые проекты, по сравнению с проектами, связанными с нулевым риском. В результате определенные методом кумулятивного построения требуемая ставка доходности позволяет учесть как безрисковую ставку дохода, так и все сопутствующие инвестиционному проекту риски.

3. Основы теории дисконтирования

3.1. Экономическая сущность дисконтирования

Нормально функционирующая рыночная экономика предполагает плату за ресурсы производства, продающиеся и обменивающиеся на свободных рынках.

Одним из важнейших рынков, обеспечивающих развитие экономики, является рынок капитала. На рынке капитала можно за определенную плату взять деньги в пользование на определенный срок. На этом же рынке можно дать свои деньги в пользование на определенный срок, рассчитывая получить за это вознаграждение.

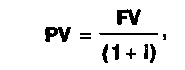

Предположим, что у Вас есть 1 рубль. Вы можете пойти на рынок капитала (например в банк) и дать Ваш рубль в пользование на один день. При этом Вы знаете, что завтра получите Ваш рубль, плюс плату за его использование:

![]()

где FV (future value) - сумма, которую Вы получите завтра "будущая стоимость";

PV (present value) - сумма, которую Вы имеете сегодня "настоящая стоимость" (т.е. стоимость в настоящее время);

i - норма оплаты за пользование капиталом (норма процента).

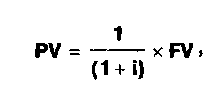

где FV -будущая стоимость или сумма, получаемая завтра;

PV - настоящая стоимость или сумма, необходимая сегодня, чтобы завтра получить 1 рубль.

Другими словами, стоимость 1 рубля сегодня и стоимость 1 рубля завтра неодинаковы. Сегодняшний рубль эквивалентен завтрашнему рублю, умноженному на коэффициент дисконта (коэффициент уменьшения):

где 1/(1+i) коэффициент дисконта.

где FV -будущая стоимость или сумма, получаемая завтра;

3.2. Основные функции сложного процента для расчета денежных потоков

При различного рода финансовых расчетах очень часто приходится решать задачи по формированию денежных потоков, по определению стоимости денежных потоков. Для облегчения и стандартизации такого рода расчетов применяют специальные функции сложного процента, которые отражают изменения стоимости одной денежной единицы во времени.

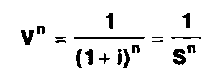

Будущая стоимость единицы

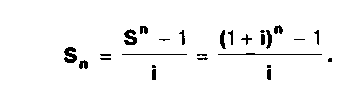

Будущая стоимость единицы (amount of I at compound interest) - есть функция, определяющая величину будущей стоимости сегодняшней денежной единицы через n периодов при сложном проценте, равном i:

![]()

где Sn - накопленная сумма после n периодов; i - величина сложного процента; n - количество периодов.

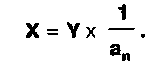

Данная функция применяется при решении следующей задачи: какая сумма X будет на счету через n периодов при i процентов годовых, если в период (n-1) на счет внесена сумма Y ? Решение данной задачи имеет следующий вид:

![]()

Другими словами, сегодняшнюю сумму необходимо умножить на коэффициент будущей стоимости единицы Sn.

Настоящая стоимость единицы

Настоящая стоимость единицы (present value reversion of 1) - есть величина, обратная будущей стоимости единицы. По своей экономической сути данная функция соответствует сегодняшней стоимости одной денежной единицы, получаемой через n периодов при i процентах годовых:

Практически данная функция применяется при решении следующей задачи сколько стоит сегодня сумма Y, которая поступит через n периодов на счет при i процентах годовых ?

Решение данной задачи имеет следующий вид:

![]()

Другими словами, стоимость будущего денежного поступления необходимо умножить на коэффициент настоящей стоимости

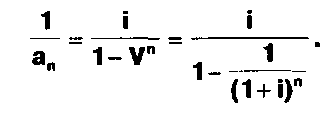

Настоящая стоимость аннуитета

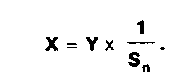

Настоящая стоимость обычного единичного аннуитета (present value ordinary annuity 1 per period) - это функция, определяющая настоящую стоимость серии будущих равных единичных платежей в течение n периодов при норме процента, равной i.

В принципе, можно определить настоящую стоимость серии будущих платежей как сумму настоящих стоимостей отдельных платежей, так как настоящие стоимости обладают свойством аддитивности. Чтобы не заниматься сложением коэффициентов настоящей стоимости единицы можно воспользоваться коэффициентом аннуитета, или коэффициентом Инвуда (William Inwood, 1771-1843), определяемым как сумма коэффициентов настоящей стоимости единицы за n периодов при i процентах годовых:

Данная функция применяется при решении следующей задачи: сколько стоит сегодня серия из n будущих одинаковых регулярных поступлений величиной Y на счет при i процентах годовых? Решение данной задачи имеет следующий вид:

![]()

Другими словами, для определения настоящей стоимости аннуитета надо величину платежа умножить на коэффициент аннуитета для соответствующего числа периодов при заданной норме процента.

Настоящая стоимость авансового единичного аннуитета (annuities in advance), при котором платежи производятся в начале каждого периода, определяется как коэффициент обычного аннуитета для периода (n-1) плюс единица. Так как первый платеж производится немедленно, то его дисконтировать не надо. Следующие платежи происходят через период, и их настоящая стоимость определяется обычным путем. Общая настоящая стоимость единичного авансового аннуитета получается сложением коэффициента аннуитета за периоды, кроме первого и единицы, соответствующей первому платежу.

Взнос на амортизацию единицы

Если коэффициент настоящей стоимости аннуитета показывает, какова будет настоящая стоимость единичных платежей в течении n периодов, то обратная ему величина, называемая коэффициентом взноса на амортизацию единицы (installment to amortize), показывает, каков должен быть размер платежей в течение n периодов, чтобы их настоящая стоимость при норме процента i была равна 1.

Данная функция широко применяется при расчете платежей по погашению кредита, если эти платежи предполагаются одинаковыми по величине. При этом каждый платеж включает выплату процента и выплату по основной сумме кредита. Настоящую стоимость кредита можно рассматривать как сумму, превращающуюся в серию платежей величиной 1/а .

Коэффициенты взноса на амортизацию единицы при заданном числе периодов и норме процента рассчитываются по формуле:

Применяется данная функция, когда требуется ответить на вопрос: каков должен быть размер каждого из серии n регулярных одинаковых поступлений на счет, чтобы их сегодняшняя суммарная стоимость при i процентах годовых была равна Y ?

Решение данной задачи имеет следующий вид:

Другими словами, для определения величины платежа при формировании графика погашения самоамортизирующегося кредита необходимо настоящую стоимость кредита умножить на коэффициент взноса на амортизацию единицы.

Будущая стоимость аннуитета

Коэффициент будущей стоимости аннуитета, или накопления единицы за период (accumulation of I per period) показывает, какую будущую сумму даст единичный аннуитет при заданном числе периодов и норме процента. Практика депонирования одинаковых платежей и накопления их до определенной суммы широко распространена и называется формированием фонда возмещения.

Величины коэффициентов будущей стоимости аннуитета рассчитываются по формуле:

С другой стороны, накопление единицы за период соответствует будущей стоимости величины настоящей стоимости единичного аннуитета в конце периода n и может определяться по формуле:

Применение данной функции дает ответ на вопрос: какова будущая стоимость серии n постоянных равномерных поступлений величиной Y на счет при i процентах годовых?

Решение данной задачи имеет следующий вид:

Другими словами, для определения будущей стоимости аннуитета необходимо величину платежа умножить на коэффициент будущей стоимости аннуитета.

Коэффициент фонда возмещения

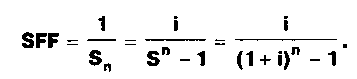

Коэффициент фонда возмещения (sinking fund factor - SFF) определяет величину платежа аннуитета, будущая стоимость которого через n периодов при заданной норме процента равна 1. Коэффициент фонда возмещения как бы дисконтирует будущую стоимость единичного фонда возмещения в серию равновеликих платежей. Другими словами, коэффициент фонда возмещения показывает величину равновеликих платежей, которые бы аккумулировали на счету к концу срока аннуитета 1 денежную единицу.

Применяется данная функция при расчете депонируемых платежей, которые должны сформировать к определенному моменту в будущем требуемый остаток на счете.

Коэффициент фонда возмещения является обратной величиной коэффициента будущей стоимости аннуитета и рассчитывается по формуле:

Данная функция применяется, когда требуется ответить на вопрос: какой должна быть величина каждого из серии n равномерных постоянных поступлений на счет, чтобы их суммарная будущая стоимость при i процентах годовых была бы равна Y ? Решение данной задачи имеет вид:

Другими словами, для определения платежа при формировании фонда возмещения необходимо требуемую величину фонда возмещения умножить на коэффициент фонда возмещения.

3.3. Взаимосвязь между функциями сложного процента

Все функции сложного процента основаны на формуле для будущей стоимости единицы:

Основной предпосылкой для этой формулы является положение, что процент приносят все деньги, находящиеся на счету, в том числе и реинвестируемые на счет сложные проценты.

Из вышеизложенного следует, что практическое применение функций сложного процента для решения конкретных задач заключается в умножении известных параметров денежного потока на соответствующий каждой функции коэффициент.

До недавнего времени значения коэффициентов определялись по специальным таблицам, составленным для шести функций сложного процента.

Фактически, таблицы содержат три прямые и три обратные функции:

Таблица

Графа |

Прямая функция |

Графа |

Обратная функция |

1 |

Будущая стоимость единицы |

4 |

Настоящая стоимость единицы |

2 |

Будущая стоимость аннуитета |

3 |

Коэффициент фонда возмещения |

5 |

Настоящая стоимость аннуитета |

6 |

Взнос на амортизацию единицы |

Рассмотрим некоторые соотношения между стандартными функциями.

Предположим, что нам требуется погасить кредит имеющий PV=1. Один из способов погашения - аннуитетный (серией п равных платежей величиной 1/а , то есть формируемый коэффициентом взноса на амортизацию единицы). Но мы можем погасить данный кредит и серией разновеликих платежей, имеющих PV=1. Примером такого погашения может быть схема с шаровым платежом, когда в конце каждого периода выплачивается только процент i на основную сумму кредита, а сама основная сумма выплачивается в конце срока одним платежом, равным 1.

Величину шарового платежа можно представить как будущую единичную стоимость серии равновеликих платежей, формируемую на основе коэффициента фонда возмещения. Таким образом, настоящая стоимость серии равновеликих платежей, каждый из которых состоит из процентного платежа i и коэффициента фонда возмещения, равна 1. Но, с другой стороны, такую же настоящую стоимость имеет серия равновеликих платежей, формируемых с помощью коэффициента взноса на амортизацию единицы. Следовательно, данные платежи равны:

Другими словами, коэффициент взноса на амортизацию единицы равен сумме коэффициента фонда возмещения и нормы дисконта.

Из этого следует также, что взнос на амортизацию единицы должен всегда превышать норму процента, иначе кредит не будет погашен за счет периодических платежей. Точно так же настоящая стоимость обычного аннуитета не должна превышать обратной величины нормы процента.

Следует отметить, что в настоящее время применение таблиц шести функций сложного процента выходит из повседневного употребления, так как самое широкое распространение получили специальные программируемые финансовые калькуляторы и программы расчета на персональных компьютерах.

4. Методы оценки эффективности инвестиционных проектов

4.1. Направления оценки эффективности инвестиционных проектов

В современных условиях в сфере инвестирования основным должен быть другой вопрос. Он касается целесообразности направления ресурсов в данный конкретный инвестиционный проект. Смена акцентов в направлении от оценки сравнительной эффективности вариантов к оценке экономической эффективности конкретных проектов обусловлена несколькими обстоятельствами:

установленными приоритетами в развитии экономики РФ, в которых определены наиболее перспективные отрасли и сферы вложения капитала;

разветвленной системой предпринимательства, в которую входят собственники и акционеры, физические лица и предприятия, государственные и частные структуры, отечественные и зарубежные инвесторы. Разнообразность возможностей, интересов указанных реальных и потенциальных инвесторов требует индивидуального подхода к оценке каждого проекта и не допускает уравниловки;

- широким спектром инвестиционных ресурсов, которые имеют возможность привлечь любой инвестор для осуществления проекта. Это касается, прежде всего, привлеченных за соответствующую плату средств в виде займов, выпуска ценных бумаг, финансового лизинга и других. Западного инвестора, безусловно, больше интересует эффективность и отдача проекта, нежели его цена. При отсутствии собственных ресурсов он имеет возможность за соответствующую плату в неограниченном количестве привлечь внешние источники.

Следовательно, для определения привлекательности любого инвестиционного проекта, необходимо учитывать:

объем затрат - сумму инвестиций в проект;

инвестиционные выгоды - доход, прибыль, денежный поток;

жизненный цикл - период, на протяжении которого, как ожидается, инвестиционный проект будет давать доход;

ликвидационную стоимость - ожидаемые доходы, полученные от ликвидации объекта в конце срока его полезного использования.

В целом же определение экономической оценки относительно принятия инвестиционных проектов сводится к установлению главных критериев, которые характеризуют эффективность деятельности. К таким критериям относятся:

затраты - разовые, текущие, связанные с реализацией инвестиционного проекта;

результат - чистые доходы, полученные в процессе эксплуатации проекта;

эффект - разница между совокупным результатом и общими затратами;

эффективность - относительный, синтезирующий показатель, который характеризует уровень отдачи инвестированного капитала;

- окупаемость - обратный синтетический показатель, предназначенный для определения периода, на протяжении которого инвестору будут возвращены инвестиционные затраты.

Данные элементы и критерии взаимосвязаны между собой. Так, сумма инвестиций за вычетом ликвидационной стоимости проекта является затратной стороной в общеизвестной формуле эффективности, ее знаменателем:

Результат

Ke —

Затраты

На основании этих элементов, а также жизненного цикла проекта определяется числитель указанной модели эффективности - результат, который включает чистые денежные поступления от эксплуатации проекта (чистая прибыль и амортизация).

Полученная чистая прибыль вместе с амортизацией в процессе расчета эффективности трансформируются в денежный поток. Сумма денежного потока является другой составной классической модели эффективности. Она характеризует результат деятельности, который учитывается во всех модификациях эффективности, в частности:

эффект = доходы - затраты;

результат

эффективность =--------------------------;

затраты

затраты

окупаемость - ---------------------.

результат периода

Таким образом, можно выделить два направления, по которым рекомендуется осуществлять оценку эффективности проектов при их включении инвестором в инвестиционный портфель:

Простые, статичные методы, не учитывающие фактор времени;

Новые, динамичные методы, базирующиеся на дисконтировании будущих денежных потоков, доведения их до сегодняшней стоимости.

Методы и показатели оценки эффективности инвестиций

1.Статичные, не учитывающие фактор времени

1.а. Количественные показатели

- прибыль на единицу вложенного капитала (коэф. эффективности)

- период окупаемости

- учетная норма рентабельности

1.б. Приведенные показатели

- минимум приведенных затрат

- максимум приведенной прибыли

2. Динамичные, базирующие на дисконтировании денежных потоков

- чистый сегодняшний доход

- индекс доходности

- дисконтированный срок окупаемости

- внутренняя норма доходности

4.2. Статичные методы оценки инвестиционных проектов

Среди традиционных показателей наибольшего распространения получили: коэффициент эффективности (отношение среднегодовой суммы прибыли к объемам капитальных вложений) и период окупаемости (обратный к этому показатель).

Несмотря на простоту расчета оба эти показателя имеют существенные недостатки.

Во-первых, они не учитывают фактор времени. В результате этого при расчете как коэффициента эффективности, так и периода окупаемости определяются пропорции по явно несопоставимым величинам - суммою инвестированных средств в сегодняшней стоимости и ожидаемой прибылью в будущей стоимости. Учитывая то, что разрыв во времени между вложением средств и получением будущих выгод может быть значительным. На такое сравнение существенное влияние оказывает инфляция и другие виды инвестиционного риска.

Во-вторых, недостатком указанных традиционных методов расчета эффективности капитальных инвестиций является то, что за основной критерий возврата инвестору вложенного капитала берется только сумма прибыли. Особое трактование в прошлое время понятия амортизации (как способа аккумулирования средств для будущего восстановления изношенных объектов, не позволяло засчитывать к денежному потоку амортизационные отчисления. В рыночных же условиях амортизация расценивается как способ возврата вложенного инвестором капитала. Она вместе с чистой прибылью, как отмечалось, является источником формирования денежного потока.

Ряд экономистов и сейчас отстаивают позицию относительно оценки эффективности инвестиций по таким традиционным методам, как минимум приведенных затрат или максимум приведенной прибыли. Показатель минимума приведенных затрат рассчитывается по формуле:

С + Ен * К ------min,

где С - текущие затраты; К - капитальные вложения (инвестиции); Ен- нормативный коэффициент эффективности капиталовложений .

Продолжительное время данный показатель был одним из основных критериев оценки эффективности при принятии инвестиционных решений. Он играл существенную роль в условиях плановой экономики, где оценка прибыльности не имела приоритетов. Учитывая установленный нормативный показатель эффективности внедрения новой техники (Ен ~ =0,15), привлекательными считались проекты с минимальными разовыми и текущими затратами.

На практике были попытки осуществлять оценку эффективности инвестиций по методикам, ориентированным на выявление вариантов инвестирования с наибольшей прибылью. Для этого предлагалось рассчитывать показатель приведенной прибыли:

Р - Ен* Кп ----- тах,

где Р - прибыль.

В условиях проведения сравнительного анализа нескольких проектов с разными объемами выпуска продукции расчет минимума затрат предлагали осуществлять через показатели удельных затрат и капитальных инвестиций:

Сп + Ен * Кп ---------- min ,

где Сп - удельные текущие затраты на единицу продукции; Кп - удельные капитальные вложения на единицу продукции.

Однако все эти показатели имеют те же недостатки, что и традиционные методы оценки для определения коэффициента эффективности капиталовложений и периода их окупаемости: они не учитывают фактора времени, денежного потока, основываются на ограниченной информации. К тому же не учитывается основной принцип при определении критерия эффективности, который бы характеризовал уровень отдачи: соотношение результата и затрат.

4.3. Динамичные методы оценки инвестиционных проектов

Другим направлением оценки инвестиционных проектов, которое получило широкое распространение в зарубежной практике, являются методы, которые базируются на дисконтировании денежных потоков. В их основе также лежат две составные: инвестиционные затраты - сумма вложенных средств в тот или другой проект; результат - суммы денежных потоков, которые включают чистую прибыль и амортизацию за период эксплуатации введенного проекта. Для сопоставления разновременные факторы сводятся к одному периоду с использованием методов наращивания или дисконтирования. Как правило, будущие денежные потоки доводятся до сегодняшней стоимости методом дисконтирования.

Путем сопоставления дисконтированного денежного потока с инвестиционными затратами можно получить систему показателей, которые характеризовали бы размеры эффекта, относительную эффективность, окупаемость, допустимую норму эффективности.

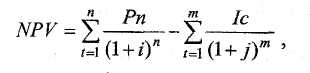

Чистый сегодняшний доход (Net Present Value, NPV). Данный метод базируется на сопоставлении величины начальных инвестиций (IС) с суммой общих дисконтированных поступлений за время прогнозированного срока полезного использования объекта. NPV определяется как разница между рассчитанною путем дисконтирования согодняшней стоимостью денежного потока за время эксплуатации объекта и суммою инвестированных в него средств:

где j - средний уровень инфляции в периоде т.

Расчет чистой сегодняшней стоимости инвестиционного проекта (NPV) по данной методике позволяет оценить влияние инфляции, к тому же в условиях неодинакового инфляционного темпа доходов и затрат. Формула выгодна тем, что позволяет одновременно осуществлять инфляционную коррекцию денежных потоков и их дисконтирования на основе средневзвешенной стоимости капитала, который включает инфляционную премию.

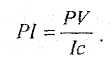

Для сопоставления разных по величине затрат инвестиционных проектов используется метод расчета индекса доходности (Profitability Index, PI). Данный метод является, в определенной мере, следствием предыдущего. Вместе с тем, в отличие от NPV он является относительным показателем, который характеризует уровень доходов на единицу затрат:

Данную модель расчета можно показать более развернуто с отображением системы преобразования соответствующих показателей с учетом фактора сегодняшней стоимости:

Первая модель применяется тогда, когда дисконтированию подлежат только будущие денежные поступления, вторая – в случае, когда инвестиции осуществляются в разновременные периоды и на них существенное влияние может иметь инфляция. При применении данного метода действуют такие допуски:

PI > 1 - проект прибыльный;

PI < 1 - проект является убыточным и его целесообразно отклонить;

PI = 1 - проект не является ни прибыльным ни убыточным.

Чем больше значение данного показателя, тем эффективнейшим считается инвестиционный проект.

В экономической литературе показатель доходности инвестиций еще называют индексом рентабельности, индексом внутренней рентабельности, индексом прибыльности. По нашему мнению, название индекс доходности более соответствует его экономической сущности, поскольку для расчета берется сумма дисконтированных денежных поступлений, то есть доходы от эксплуатации проекта. Одновременно главным критерием для исчисления прибыльности, рентабельности является прибыль.

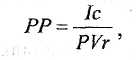

Еще одним показателем, который может применяться для оценки эффективности как отдельных проектов, так и для сравнительной характеристики нескольких объектов является метод, который базируется на определении срока окупаемости. При расчете данного показателя на основании денежных потоков, определенных в сегодняшней стоимости, его целесообразно было бы назвать дисконтированным сроком окупаемости. Это вызвано тем, что аналогичный показатель является характерным и для статичных методов, которые не учитывают фактор времени. Очевидно, что термин окупаемости, определенный на основе будущих денежных потоков, не приведенных к сегодняшней стоимости будет короче, нежели при использовании дисконтированных величин.

Методика расчета срока окупаемости (Payback Period, РР) зависит от равномерности распределения прогнозированных доходов от инвестирования. Если доходы распределены между годами равномерно, то срок окупаемости рассчитывается делением одноразовых затрат на величину годового дохода:

где РР - срок окупаемости в годах;

1с - сумма инвестиций;

PVr - годовая сумма чистого дохода.

Сложнее определить срок окупаемости в случае, когда ожидается неравномерное поступление доходов.

В данном случае отдается преимущество прямому подсчету по количеству годов, на протяжении которых инвестиция будет погашена кумулятивным доходом :

Если при расчете учитывать время получения доходов, то можно определить дисконтированный срок окупаемости (Discounted Payback Period, DPP);

Как отмечалось ранее, дисконтированный срок окупаемости всегда будет длительнее от сроков возврата капитала, которые рассчитаны без доведения денежного потока до сегодняшней стоимости DPP PP. Отсюда выходит, что проект, который отвечает критерию РР, может быть отклонен при применении метода расчета срока окупаемости DPP.

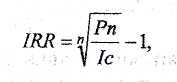

Важное место в оценке эффективности инвестиций занимает метод расчета внутренней нормы доходности (Internal Rate of Return, IRR). На практике его еще называют внутренней нормой прибыльности, внутренней нормой рентабельности, нормой окупаемости. IRR является достаточно сложным для расчета методом.

IRR - это такая норма дисконта (ставка процента), при которой интегральный эффект инвестиционного проекта равняется нулю, то есть NVP = 0, РI= 0. Внутреннюю норму доходности еще называют барьерною нормою, ставкой отсечения, порогом между прибыльностью и убыточностью проекта. Если реальная ставка дисконта i < IRR, проект является прибыльным, если i > IRR - проект убыточный. Такую минимальную норму доходности, которая проводит черту между прибыльными и неприбыльными проектами, применяют при формировании инвестиционного портфеля для подбора перспективных проектов. Одной из экономических интерпретаций является: если проект финансируется только за счет привлеченных со стороны средств, то IRR символизирует верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Простейший способ расчета IRR:

где п — количество периодов жизнедеятельности проекта.

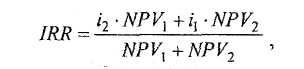

На практике могут применяться и другие методы расчета IRR. Одним из них является метод интерполяции. Он применяется в условиях, когда известен приблизительный диапазон значений дисконтного множителя i, в рамках которого находится внутренняя норма доходности. Интерполяционная формула IRR имеет следующий вид:

где i1,i2- границы диапазона ставки дисконтирования: NPV1,NPV2, - "величины чистого сегодняшнего дохода в результате дисконтирования соответственно по ставкам i1,i2.

Проекты, в которых IRR > i, являются эффективными, так как имеют позитивное значение NPV, а РI по ним превышает единицу. Критерий внутренней нормы доходности может быть использован также:

для оценки эффективности проекта, если известны допустимые значения IRR (чем ниже фактическая цена капитала, тем эффективнее проект);

для оценки запаса финансовой устойчивости проекта (на это может указывать разница IRR - i/);

для установления граничной нормы дисконта по данным внутренней нормы доходности при выборе направлений и источников

Вместе с тем специалисты отмечают ряд недостатков, которые являются присущими для метода расчета внутренней нормы доходности, в частности:

сложность расчета;

в определенных условиях можно получить неоднозначные результаты при расчете IRR;

неприспособленность для проведения оценки альтернативных проектов;

неприспособленность для анализа проектов с неординарными денежными потоками, когда на протяжении жизненного цикла проекта несколько раз меняются направления потоков: от отрицательных (выплата) до положительных (поступление) и наоборот.

Поэтому в практической деятельности имеют право на существование и использование все указанные методы оценки эффективности.

При их подборе необходимо учитывать конкретную ситуацию. В процессе реализации краткосрочных инвестиционных проектов с высокой степенью риска для оценки целесообразно использовать методы расчета эффективности и срока окупаемости, которые базируются на будущей недисконтированной стоимости денежных потоков. Это позволит решить проблемы быстрой окупаемости таких инвестиций.

Чистый дисконтированный доход следует определять на прединвестиционной фазе при оценке реальных инвестиционных проектов. Метод расчета внутренней нормы доходности, по нашему мнению, должен использоваться при финансировании объектов за счет привлеченных со стороны средств. Показатель IRR должен быть барьерной нормой, существенным ограничением при установлении цены привлеченного капитала.

При оценке альтернативных проектов основное внимание Должно быть сконцентрировано на относительных показателях индекса доходности, срока окупаемости, внутренней нормы доходности. В условиях, когда по инвестиционной стратегии прибыльность инвестиций не является главной целью для инвестора, а также в условиях существенного ограничения финансовых ресурсов может применяться хорошо известная методика расчета минимума приведенных затрат.

Умелое соединение традиционных и новых методов оценки инвестиций позволит, на наш взгляд, наиболее полно и качественно осуществлять подбор проектов при формировании инвестиционного портфеля предприятий, фирм, компаний.

5. Анализ эффективности использования альтернативных инвестиционных ресурсов

5.1.Экономическая сущность альтернативных ресурсов

Инвестирование может осуществляться за счет разных источников и средств, которые в целом можно квалифицировать как собственные или привлеченные со стороны инвестиционные ресурсы. Использование собственных и сторонних ресурсов предусматривает привлечение к инвестиционной деятельности ресурсов нескольких собственников: прежде всего, основного стратегического инвестора; кроме этого, заимодавцев, лизинговых компаний, собственников акций, облигаций и других. В данном случае стратегический инвестор должен решить минимум три задачи:

- какой является обеспеченность определенных инвестиционных программ собственными финансовыми ресурсами;

как привлечь наиболее выгодные и дешевые ресурсы со стороны;

согласовать интересы всех собственников, ресурсы которых привлекаются.

Альтернативными способами привлечения ресурсов считаются: кредит, аренда, лизинг, эмиссия ценных бумаг и т.п. Существенным фактором, который принуждает к поиску и использованию привлеченного капитала, прежде всего, является недостаток собственных финансовых ресурсов. В данном случае инвестор вынужден для полного обеспечения средствами определенных инвестиционных программ привлекать ресурсы со стороны.

С другой стороны, существуют аргументы, по которым привлеченный капитал для инвестора является дешевле, нежели собственный. Обусловлено это тем, что плата за такой капитал (проценты за полученные заемные средства) входят в валовые затраты для налогообложения, тогда как плата за собственный капитал (дивиденды) осуществляется с чистой, уже налогообложенной прибыли. Это также во многих случаях является причиной дополнительного привлечения капитала со стороны.

Привлечение заемного капитала имеет определенное преимущество перед эмиссией акций и увеличением за счет этого собственных ресурсов. Такое привлечение не приводит к уменьшению («растворению») прибыли на акцию и сужению прав собственности на фирму. Считается, что темпы роста прибыли, дивидендов всегда отстают от прироста капитала в результате следующих эмиссий, показатель прибыльности акционерного капитала при этом будет снижаться. Кроме этого, дополнительно выпущенные акции распределяются между увеличенным количеством акционеров, в результате этого изменяются пропорции в осуществлении контроля и влияния акционеров на предприятие.

Наконец, некоторые формы привлечения сторонних ресурсов могут повышать уровень инвестиционной привлекательности предприятия. Например, ресурсы, привлеченные на условиях операционной аренды, не приводят к изменению структуры капитала, дополнительные же доходы арендодателя от этого положительно влияют на прибыльность собственного капитала и активов.

С другой стороны, привлечение альтернативных источников инвестирования со стороны сопровождается значительным риском. Он вызывается вероятностью невозврата заимодателю в установленный срок полученных кредитов, неуплаты процентов за них, лизинговых платежей и др. Размеры выплат за полученные со стороны ресурсы не зависят от прибыльности предприятия и относятся к первоочередным платежам. Тогда как цена собственного капитала устанавливается по остаточному принципу (активы минус обязательства) и зависят от результатов деятельности.

Дополнительные проблемы, которые возникают при формировании альтернативных инвестиционных ресурсов, обусловлены неразвитостью рыночной инфраструктуры. В частности, в настоящее время в зародышном состоянии находится вторичный рынок ценных бумаг, практически не действует такая прогрессивная форма как привлечение предприятиями капитала через облигационный рынок. На практике существует много организационно-бюрократических преград в привлечении дополнительного капитала через систему финансового лизинга. Все это образует определенные трудности в поиске дополнительных ресурсов инвестирования.

Кроме вопросов, связанных с оптимизацией их структуры, определением цены отдельных составных капитала, оценкой рисковости привлеченных ресурсов и поиска выгодных альтернатив, к новым направлениям анализа относятся проведение оценки фактора времени и установление степени контроля объекта инвестирования. Эти направления меньше связаны с финансовыми вопросами организации инвестирования и больше относятся к маркетинговым исследованиям, результаты которых невозможно выразить в денежной форме. На этих направлениях концентрирует внимание Эрик Хелферт (Гарвардская высшая школа бизнеса, США) при раскрытии ключевых факторов в анализе финансовых альтернатив [25].

Под оценкой фактора времени понимается выявление наиболее благоприятных периодов времени для приобретения и продажи ценных бумаг. Такие исследования базируются на изучении конъюнктуры рынка, системы котировки ценных бумаг, спроса и предложения на них.

Важным считается также изучение фактора контроля и влияния акционеров на компанию. Очевидно, что в результате свободной продажи акций новой эмиссии для действующих инвесторов, акционеров уменьшается сумма прибыли, которая падает на одну акцию, а также уменьшается часть собственности фирмы. В результате этого ослабляется контроль со стороны последних за фирмой. Сейчас этот вопрос стал особо актуальным на западе в связи с многими случаями утраты такого контроля, слияния, объединения фирм, компаний.

Таблица

Основные направления оценки и анализа привлеченных инвестиционных ресурсов

Направления анализа |

Показатели оценки и анализа |

Обеспеченность инвестиционными ресурсами |

- наличие собственных инвестиционных ресурсов; - степень обеспечения собственными ресурсами и потребность в привлечении дополнительных ресурсов со стороны; - соотношение объемов собственных и привлеченных инвестиционных ресурсов. |

Цена привлеченного капитала |

- цена отдельных составных собственного и привлеченного капитала; - соотношение собственных и привлеченных ресурсов |

Рисковость |

- ликвидность активов; - финансовая устойчивость и независимость; - оценка склонности к банкротству. |

Возможность выбора альтернатив |

- оценка рынку альтернативных ресурсов; - изучение организационно-правовых моментов привлечения капитала |

Фактор времени |

- оценка и выбор наиболее благоприятных периодов для привлечения и возврата инвестиционных ресурсов. |

Контроль |

- контроль со стороны собственников (акционеров) за структурой капитала, его прибыльностью; - оценка влияния на объект инвестирования (участие в капитале) |

5.2.Подходы к анализу использования альтернативных инвестиционных ресурсов

Изучая обеспеченность предприятия инвестиционными ресурсами, необходимо выявить наличие собственных ресурсов, степень обеспечения собственными ресурсами и потребности в привлечении дополнительных средств со стороны, установить оптимальное соотношение между собственными и привлеченными ресурсами. Одним из действенных механизмов, с помощью которого проводится оценка эффективности привлеченного капитала, является метод расчета финансового левериджа.

Финансовый левередж или «эффект рычага» уже длительное время используется в менеджменте западных стран. Он трактуется как некоторый фактор, незначительные изменения которого могут привести к существенным изменениям результативных показателей. Относительно инвестиционных ресурсов этот показатель выражает степень влияния привлеченного капитала на прибыльность, рентабельность собственного капитала.

В отечественной практике этот механизм отождествляется, главным образом, как соотношение привлеченного и собственного капитала, выраженное определенным коэффициентом.

Определение оптимального диапазона этого соотношения всегда было предметом дискуссий как в отечественной, так и в зарубежной науке. Так, А.Д. Шеремет, Р.С. Сайфулин считают нормальным ограничение соотношения привлеченных и собственных средств (Кп/с) когда: Кп/с < 1 [28]. Это означает, что сумма привлеченных средств предприятия не должна превышать собственные финансовые ресурсы.

Е.А. Маркарьян, Т.П. Герасименко считают оптимальным значение этого показателя при соотношении 1:2, когда только треть общих финансовых ресурсов формируется за счет привлеченных средств [16].

В.В.Качалин считает наиболее характерным диапазон этого соотношения в рамках от 1,4 до 2,1, то есть при минимальном значении привлеченный капитал в 1,4 раза должен превышать собственный, при максимальном - более чем в 2 раза [12].

Некоторые экономисты хотят увязать рациональное соотношение привлеченного и собственного капитала с дополнительно полученной прибылью. Так, А.А. Пересада рассчитывает такой показатель как эффект привлечения заемного капитала («эффект генерации»), при котором через определение оптимальных значений внутренней нормы доходности устанавливается поле, в пределах которого предприятие может своевременно рассчитаться за временно привлеченный капитал, и получить дополнительную прибыль [21]. Данная методика требует глубокого анализа и может применяться только на стадии проектирования с целью определения оптимальных значений доходности будущего объекта инвестирования.

В.В. Ковалев понимает финансовый леверидж как соотношение темпов изменения чистой прибыли к валовой прибыли [14]:

![]()

где FL - уровень финансового левериджа, %;

ТРс - темпы изменения чистой прибыли, %;

TPv — темпы изменения валовой прибыли, %.

В результате некоторых преобразований он получает зависимость

![]()

где Pv - сумма валовой прибыли;

Vi — проценты по ссудам и займам.

Следовательно, по данным определениям можно судить: чем большим является относительный уровень привлеченных предприятием средств со стороны, тем большей будет сумма выплаченных по ним процентов (Vi), а отсюда и уровень финансового левериджа. Эффект левериджа состоит в том, что изменения в структуре капитала могут привести к существенным изменениям рентабельности собственного капитала. Увеличение удельного веса привлеченных средств приводит к увеличению рентабельности капитала.

Показатели финансового левериджа (коэффициент финансового левериджа, эффект финансового левериджа, «эффект генерации») имеют высокую степень интеграции, потому что затрагивают значительное количество разных факторов: прибыльность, процентные ставки налога на прибыль и за кредит, структуру капитала предприятия. Однако в результате изучения методики их расчета следует отметить некоторые недостатки. Показатель уровня налогообложения прибыли не может быть существенным рычагом в данных расчетах в связи с тем, что ставка налога на прибыль устанавливается законодательно, она, как правило, является единой для большинства предприятий и не подлежит значительной дифференциации.

Показатель разницы между коэффициентом валовой рентабельности активов и средним размером кредитных процентов имеет разное поле действия: первая часть охватывает весь капитал, другая -только привлеченные источники. Само соотношение привлеченного и собственного капитала также может двояко влиять на прибыльность инвестиций. Увеличение привлеченного капитала приводит к увеличению рентабельности собственного акционерного капитала. Одновременно, как видно из условий примера, через повышение суммы процентов за кредит осуществляется постоянное уменьшение абсолютных значений чистой прибыли. А это приведет к снижению прибыльности продаж, инвестиций и всех других показателей, которые связаны с чистой прибылью.

Кроме того, необходимо обратить внимание на два обстоятельства: уровень прибыльности капитала не должен быть ниже чем стоимость заемного капитала ( выплаченных процентов за кредит). Учитывая то, что в отечественной практике чаще можно наблюдать обратный процесс, показатели левереджа будут недостоверными; данный метод не учитывает фактора риска. Очевидным является то, что при увеличении части привлеченного капитала возрастает инвестиционный риск. Повышение рисковости инвестиций требует дополнительных премий, которые должны быть учтены при определении дисконтированных денежных потоков.

Несмотря на указанные недостатки коэффициента финансового левериджа, сложности в расчетах показателей, данный метод имеет одну очень важную позитивную сторону. Он позволяет оптимизировать структуру капитала по критериям уровня финансовой рентабельности.

5.3. Методы анализа использования альтернативных инвестиционных ресурсов

Учитывая сложность приведенных расчетов, по нашему мнению, наиболее простым и пригодным для исчисления обобщенного интегрального значения инвестиционной привлекательности может быть показатель финансового левериджа (Fl ), который определяется как разница между коэффициентом отдачи на собственный капитал и коэффициентом отдачи на капитал в целом:

![]()

где Рс - чистая прибыль;

Св- собственный капитал (средняя величина);

П- весь капитал (средняя величина собственного и привлеченного капитала).

Его преимущества состоят в простоте расчета, в том, что при определении отдачи капитала берется чистая прибыль. Разница между его слагаемыми будет символизировать отдачу от привлечения заемных средств. Она учитывает также плату за заемный капитал (проценты банку, которые включены в затраты деятельности и на их сумму уменьшена чистая прибыль).

Важное значение для анализа имеет оценка стоимости собственного и привлеченного капитала. На практике ценой капитала считается сумма средств, которую необходимо заплатить за использование определенного объема финансовых ресурсов на инвестирование деятельности. Например, акционерам за их акционерный капитал необходимо выплатить дивиденды, банкам - проценты, арендодателям - арендную плату. Цена капитала (Cost of capital, СО) устанавливается в процентах как отношение платы за ресурсы к объему привлеченных средств.

Анализ структуры пассива баланса свидетельствует, что основными слагаемыми капитала являются внутренние ресурсы (средства собственников, участников, объединенные в уставном, паевом, резервном и дополнительном капитале, нераспределенная прибыль), а также привлеченные со стороны средства, которые являются альтернативными направлениями формирования ресурсов предприятия. Цена каждого из приведенных источников является разной.

По методу дивидендов цена капитала устанавливается на уровне отношения прогнозируемых дивидендов на акцию (Да) к текущей стоимости акций {Еа).

Поэтому цену капитала предприятия рассчитывают по формуле средней арифметической взвешенной. Но перед этим необходимо определить цену каждого конкретного источника отдельно.

Стоимость акционерного капитала на практике определяют несколькими методами. Среди них можно выделить: метод доходов, метод дивидендов, метод оценки риска.

Метод доходов при расчете стоимости обычных акций заключается в определении коэффициента от соотношения прогнозируемой прибыли на акцию (Ра) к текущей рыночной цене акции (Еа).

![]()

Этот расчет базируется на допущении, что вся чистая прибыль предприятия будет выплачена акционерам. В реальной ситуации все совершается иначе. Часть прибыли может быть направлена в резервный, дополнительный капитал, то есть реинвестирована. Она учитывает также плату за заемный капитал (проценты банку, которые включены в затраты деятельности и на их сумму уменьшена чистая прибыль).

Данный расчет является более прямолинейным, нежели предыдущий. Он учитывает прямую связь - цена акционерного капитала определяется суммой выплаченных дивидендов акционерам. Однако и данный метод игнорирует эффект реинвестирования, не учитывает того, что на разных предприятиях установилась неодинаковая дивидендная политика. Одни фирмы больше прибыли направляют на дивиденды, другие на развитие деятельности путем реинвестирования. На практике по такому методу может устанавливаться цена разве что для привелигированных акций.

С целью ликвидации данных неточностей можно корректировать цену акционерного капитала на некоторый показатель q, под которым понимается темп прироста дивидендов. Идея состоит в том, что удачное реинвестирование прибыли в перспективе приведет к дополнительному повышению прибыли, а, следовательно, к увеличению дивидендных выплат. В данном случае формула расчета цены акционерного капитала по методу дивидендов будет такой:

![]()

К слову, на этих же допущениях строится система установления цены такого важного источника инвестирования, которым является нераспределенная прибыль. Считается, на что бы в будущем не была бы использована нераспределенная прибыль (на дивиденды, на пополнение уставного или резервного капитала), она все-таки должна привести к росту дивидендных выплат.

Существует еще один метод оценки собственного капитала, известный как метод определения цены капитальных активов САРМ (capital asset pricing model). В его основу положено определение цены собственного капитала с учетом риска. Известно, что собственный капитал определяется по остаточному принципу, и для него является свойственным высокая степень риска. Метод САРМ определяет стоимость обычных акций как комбинацию доходности по безрисковым вложениям и премии за риск с корректированием на степень риска в конкретной фирме (b). Расчет цены акций по данному методу можно осуществить по следующей формуле:

![]()

где кr - стоимость капитала (ставка доходности);

Rf - ставка доходности по безрисковым вложениям;

Rm - среднерыночный уровень доходности обычных акций;

β - величина (мера систематического риска), на которую корректируется доходность акций конкретной фирмы относительно рынка ценных бумаг.

Чтобы рассчитать данный показатель необходимо выполнить три условия:

а) установить абсолютно безрисковые инвестиции и определить уровень их доходности. Например, в США к ним относятся казначейские обязательства правительства, которые легко котируются на всех биржах;

б) найти аналогичные проекты для установления разумно обоснованной величины среднего дохода;

в) рассчитать β (бетта-коэффициент) путем установления корреляционной зависимости между среднеквадратичным отклонением доходности конкретного проекта относительно аналогичного показателя на фондовом рынке в целом.

Как видим, данный показатель содержит очень много условностей и неопределенных вопросов. Он является сложным для расчета и, наверное, не найдет в ближайшее время широкого применения в практике инвестиционных расчетов.

Намного актуальнейшим является вопрос оценки привлеченных со стороны инвестиционных ресурсов. Если цена собственных ресурсов через прибыльность акций (дивидендные выплаты) является прогнозной и во время практической реализации инвестиционного проекта может быть существенно скорректирована, то цена привлеченных источников, как правило, устанавливается заранее. Она обуславливается юридически в условиях на получение кредитов, лизинговых договорах и др. Невыполнение договорных обязательств приводит к конфликтным ситуациям, применению финансовых санкций, заведения дела о банкротстве относительно заимодавцев. Поэтому важной является объективная оценка платы за дополнительное привлечение альтернативных источников, качественный анализ денежных потоков с учетом затрат на обслуживание заемных ресурсов.

Основной составной привлеченного капитала являются кредиты банков. Основой для установления цены банковских ссуд являются процентные ставки, установленные для разных видов кредитов. Учитывая то, что согласно с налоговым законодательством на сумму уплаченных процентов уменьшается прибыль до налогообложения, при установлении цены заемного капитала необходимо провести корректировку на ставку налога на прибыль, в частности:

![]()

где кбп - цена банковской ссуды;

i6 — процент по банковской ссуде.

Во время анализа важно провести сравнительную оценку эффективности привлеченных кредитных ресурсов с собственными средствами. Это можно проследить на основе расчета денежных потоков с учетом погашения и обслуживания кредита (см. примеры).

Итоговым этапом в оценке инвестиционных ресурсов является установление средней цены капитала предприятия. Учитывая то, что фирма может привлекать несколько альтернативных источников, рассчитать общую стоимость можно методом определения средневзвешенной цены капитала по формуле:

![]()

где СС— средневзвешенная стоимость капитала предприятия, %;

ri - цена i-го источника инвестирования, %;

di - часть i -го источника в общей сумме инвестиционных ресурсов фирмы, %.

Рассчитанный показатель средней цены капитала свидетельствует о том, сто предприятие может принимать любые инвестиционные решения, уровень рентабельности которых не будет ниже чем значение СС. Показатель стоимости капитала служит в определенной мере ограничением нижней черты рентабельности инвестиций, как и показатель внутренней нормы доходности IRR. Поэтому между ними можно установить определенную зависимость:

IRR > СС - проект может быть принят;

IRR < СС - проект следует отклонить как убыточный;

IRR = СС - проект не является ни прибыльным, ни убыточным.

Анализ цены капитала может быть важным фактором при установлении его оптимальной структуры.

Оценка и анализ эффективности инвестиций по денежным потокам

6.1. Денежные потоки, как источник информации анализа инвестиционной привлекательности

Движение денежных средств (денежные потоки) международные и национальные стандарты бухгалтерского учета квалифицируют как поступление и выбытие денежных средств и их эквивалентов. Под эквивалентами денежных средств согласно стандартам понимают краткосрочные финансовые инвестиции, которые могут быть свободно конвертируемы в известную сумму денежных средств и имеют незначительный риск относительно изменения стоимости.

Необходимо отметить, что оценка и анализ деятельности по денежным потокам в мировой практике осуществляется сравнительно недавно. Так, Международный стандарт бухгалтерского учета № 7 "Отчет о движении денежных средств" вступил в действие с 1 января 1994 года (до этого, начиная с 1977 года, он имел название "Отчет об изменении в финансовом состоянии"). В отечественную практику отчетность и оценка движения денежных потоков внедрены с введением ПБУ 4/99, то есть с 1.01.2000 года.

Мировой опыт показывает, что оценка деятельности по денежным потокам имеет существенные преимущества по сравнению с традиционным анализом эффективности на основе показателей прибыльности, рентабельности и др. Его применение позволяет решить много серьезных проблем, которые возникают при формировании прибыли предприятия, в частности:

влияния методов учета доходов (начисления или кассового метода);

системы распределения затрат на операционные, которые включаются в затраты текущего периода, и инвестиционные, которые распределяются через начисление амортизации на несколько последующих периодов;

методов начисления амортизации, которые могут существенно влиять на формирование прибыли;

методов оценки материальных затрат;

влияния методов распределения затрат при определении себестоимости материальных запасов, готовой продукции, работ, услуг и т.п.

Понятно, что выбор того или иного из названных методов позволяет субъективно влиять и регулировать величину конечных финансовых результатов.

С другой стороны, можно привести много примеров, когда предприятие, которое по данным учета работает прибыльно, постоянно имеет дефицит денежных средств, имеет значительную задолженность перед кредиторами. Об этом может свидетельствовать неэффективное использование денежных средств: значительные инвестиционные затраты без достаточных источников их финансирования, содержание средств в сверхнормативных запасах товарно-материальных ценностях, значительные суммы неоплаченной дебиторской задолженности за выполненные работы, услуги, отгруженную продукцию и другие.

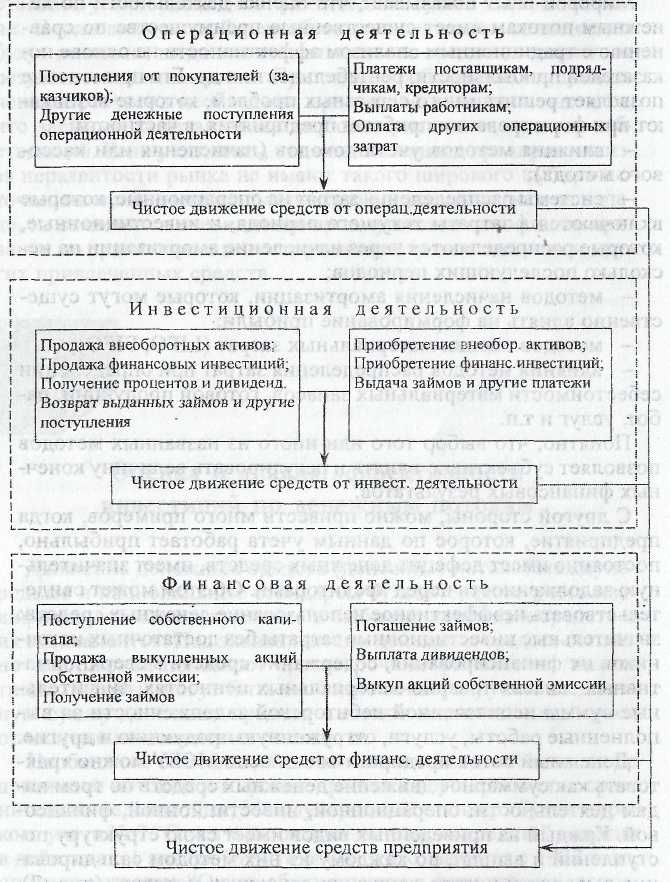

Денежный поток предприятия согласно МСБУ можно трактовать как суммарное движение денежных средств по трем видам деятельности: операционной, инвестиционной, финансовой. Каждый из приведенных видов имеет свою структуру поступлений и выплат, по каждому из них методом сальдирования выводится чистое движение денежных потоков (рис. 7). На основе рассчитанных денежных потоков по видам деятельности определяется чистое движение денежных средств в целом по предприятию.

Рис. 7. Денежные потоки предприятия

Зачисление конкретной операции, связанное с движением денежных средств к определенному виду, определяется характером уставной деятельности предприятия. Так, финансовые вложения для любого предприятия являются инвестиционной деятельностью, хотя для финансовых учреждений (инвестиционных фондов, компаний и др.) этот факт считается операционной деятельностью. Другой пример, если строительная организация возводит объект для заказчика, то это является ее операционной деятельностью, если для себя, то такие действия следует считать инвестиционными затратами.

Указанная методика формирования денежных потоков предприятия полностью трансформирована в отечественный учет. По аналогии МСБУ 7 построен отечественный стандарт ПБУ 4/99 «Отчет о движении денежных средств». Однако существуют определенные отличия в методах расчета денежных потоков. Международные правила учета предусматривают два варианта определения движения денежных средств в результате операционной деятельности: прямой и непрямой.

При использовании прямого метода в Отчете предусматривается раскрытие информации о всех доходах и затратах операционной деятельности, как это показано на рис. 7. По непрямому методу чистое движение денежных средств определяется путем корректировки суммы прибыли на сумму начисленной амортизации внеоборотных активов, величину изменения остатков оборотных активов, обеспечений и текущих обязательств, а также на полученную прибыль от неоперационной деятельности.

Международные стандарты дают право выбора того или иного метода определения операционных денежных потоков. В большинстве стран преимущество отдают непрямому методу. Например, в США его применяют 97,5 % фирм и компаний. В Испании данный метод является обязательным. Однако, в некоторых странах, например в Австралии, обязательным является прямой метод [7].

В РФ согласно с ПБУ установлен обязательный порядок расчета денежных потоков операционной деятельности с использованием непрямого метода. Такой подход, по нашему мнению, следует оценить положительно.

В отличие от прямого расчета, непрямой метод определения денежных потоков операционной деятельности позволяет оперативно без дополнительных расчетов оценить влияние на динамику движения денежных средств ряда факторов. Так, в процессе последовательной трансформации прибыли в денежный поток операционной деятельности можно установить влияние таких факторов, как:

а) изменение остатков оборотных активов;

б) изменение остатков текущих обязательств;

в) изменение остатков доходов и затрат будущих периодов;

г) изменения в финансовых обеспечениях;

д) влияние на общее движение средств результатов (прибыли или убытка) от инвестиционной и финансовой деятельности.

В конце - концов, применение непрямого метода отсчета в настоящее время является вынужденным шагом, учитывая то, что 90% расчетных операций между предприятиями осуществляется в форме товарообменных (бартерных) операций. Их не учет имел бы негативные последствия на конечные результаты работы.

6.2. Подходы к анализу инвестиционной привлекательности по денежным потокам

С денежными потоками тесно связаны инвестиционные расчеты. В частности, при расчете показателей эффективности инвестиционного проекта по методам, которые базируются на дисконтировании, не обойтись без общей схемы денежных потоков за период жизнедеятельности проекта (рис. 8).

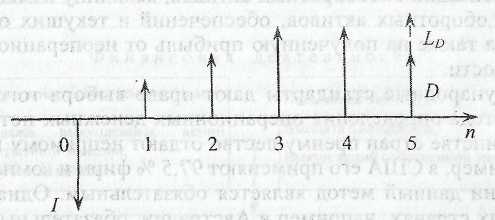

Рис. 8. График жизнедеятельности инвестиционного проекта по денежным потокам

На графике инвестиционный проект изображен в виде денежного потока, он включает поступления (стрелка направлена вверх) и выбытия (стрелка направлена вниз) денежных средств. Относительно конкретного инвестиционного проекта, выраженного в виде денежного потока, можно выделить такие элементы, как:

I -инвестиционные затраты (выбытие денежных средств);

D - чистые доходы, полученные в результате эксплуатации проекта (чистая прибыль и амортизация);

Ld - доход от ликвидации (реализации) проекта в конце срока его полезного использования (за минусом ликвидационных затрат);

п - продолжительность жизненного цикла инвестиционного проекта.

В наиболее общем виде инвестиционный проект может быть представлен следующей моделью:

![]()

где Ii - инвестиция в i-м году, i = 1, 2 ... т (обычно считается, что т=1);

Dk — поступление денежных средств в i-м году, к = 1, 2... п.

При оценке конкретных инвестиционных проектов необходимо придерживаться определенных логических правил, которые сложились в результате многолетних исследований данного вопроса.- Большинство из них базируется на методологических принципах построения бухгалтерского учета и финансовой отчетности о движении денежных средств:

- денежный поток представляется в виде чистого движения денежных средств, то есть чистых поступлений или чистых выплат. Чистые их выплатами. Обратное соотношение оценивается как чистые выплаты. Именно по такому принципу строится форма финансовой отчетности «Отчет о движении денежных средств», порядок составления которого регламентирован ПБУ 4/99;

планирование и анализ жизненного цикла проекта по периодам осуществляется, обычно, по годам (как и в финансовой отчетности предприятия). Вместе с тем это правило не является обязательным. Анализ денежных потоков можно осуществлять и за меньшие или большие периоды (месяц, квартал, год, пятилетка и т.п.); допускается, что весь объем инвестиций осуществляется в конце периода (года), что означает начало денежных поступлений (доходов от осуществления инвестиций), хотя на самом деле процесс инвестирования может осуществляться на протяжении нескольких периодов. Возможны варианты, когда процессы вложения капитала и получения доходов от инвестиций осуществляются параллельно. Тогда денежный поток будет охватывать как доходы, так и затраты, а чистое движение денежных средств, как и в финансовой отчетной форме, может иметь позитивное и негативное значение;

чистые поступления и чистые выплаты обсчитываются наконец года. Это и понятно, потому что финансовая отчетность о движении денежных потоков по МСБУ и ПБУ складывается по итогам года;

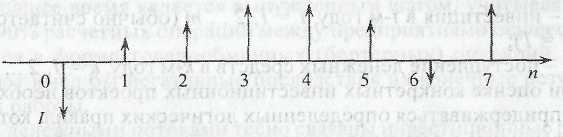

на практике часто встречаются проекты с так называемыми неординарными денежными потоками, схема которых представлена на рис. 9.

Рис. 9. Инвестиционный проект с неординарным денежным потоком

Как видим, после осуществления основной инвестиции в базовом (нулевом) периоде, который характеризуется оттоком денежных средств, в последующих 1-5 периодах преобладали чистые денежные поступления. Однако в шестом периоде для данного инвестиционного проекта снова характерным является преобладание выплат над доходами, что в целом и привело к чистым выплатам, хотя в дальнейшем наблюдается преобладание чистых денежных поступлений, к тому же в увеличенных объемах.

Указанная неординарная схема динамики денежного потока характерна для инвестиционных проектов, которые за время своей жизнедеятельности подвергаются модернизации, реконструкции, переоснащению. Именно на шестой период приходятся дополнительные инвестиции на проведение этих мероприятий, в результате которых в последующие периоды возрастают денежные потоки.

Денежный поток инвестиционного проекта можно изобразить в табличной форме (табл. 13).

Таблица 13 Денежный поток инвестиционного проекта

Номер периода (шага) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Поступления |

0 |

30 |

40 |

50 |

50 |

40 |

0 |

60 |

Выплата |

150 |

0 |

0 |

0 |

0 |

0 |

20 |

10 |

Чистый денежный поток |

-150 |

30 |

40 |

50 |

50 |

40 |

-20 |

50 |

Кумулятивный возврат капитала |

-150 |

120 |

-80 |

-30 |

+20 |

+60. |

+40 |

+90 |

Характерные признаки такого потока следующие:

а) он состоит из определенного количества периодов (шагов), в нашем примере их восемь;

б) по классической схеме основная инвестиция осуществляется в конце нулевого периода, что означает начало денежных поступлений. Считая то, что в последующие периоды вместе с поступлениями были и выплаты (дополнительные инвестиции в шестом и седьмом периодах), проект следует считать неординарным;

в) чистый денежный поток определяется путем сальдирования поступлений и выплат;

г) чистый денежный поток на нулевом и шестом шаге характеризуется отрицательным значением. На седьмом шаге, где одновременно наблюдается наличие доходов и выплат, чистый поток имеет положительное значение, поскольку поступления превуалируют над выплатами;

д) по кумулятивному возврату капитала видно, что проект окупится па четвертом шаге. На шестом шаге сумма кумулятивного денежного потока несколько снизится, поскольку в данном периоде выплаты перевешивали доходы.

Сравнивая принципы формирования денежных потоков по конкретному инвестиционному проекту и движение денежных средств предприятия в целом, можно проследить существенные отличия между ними (табл. 14).

Наибольшей проблемой является трактование денежного потока от инвестиционной деятельности. Если допустить, что предприятие в целом является инвестиционным проектом, в которое в прошлом были осуществлены инвестиционные затраты, а сейчас формируется доход для покрытия данных затрат, то все движение денежных средств на предприятии можно считать денежным потоком инвестиционной деятельности. В данном случае оценку и анализ эффективности предприятия, как целостного имущественного комплекса, можно проводить, учитывая описанные выше принципы и правила, которые касаются денежных потоков инвестиционного проекта. При этом инвестиционные поступления и выплаты каждого периода устанавливаются по учетным данным, денежные потоки можно продисконтировать и учитывая это учесть показатели эффективности, как чистый сегодняшний доход, внутреннюю норму доходности, срок окупаемости.

Таблица 14 Отличия в оценке денежных потоков

Денежный поток инвестиционного проекта |

Денежный поток предприятия в целом |

1. Денежный поток приравнивается к такому, если он явился причиной инвестиционной деятельности |

1.Денежные потоки рассчитываются по трем видам деятельности: инвестиционной, операционной и финансовой |

2. Учитывает конкретный проект |

2.Учитывет всю совокупность проектов (инвестиционный) предприятия |

З.Включает определенное количество периодов (шагов), на протяжении которых осуществляются инвестиционные затраты и формируются доходы |

3. Не связаны со временем поступления и выбытия денежных средств |

4. Характеризует все периоды жизненного цикла проекта |

4.Характеризует конкретный период деятельности (календарный год) |

5. Строится на прогнозных данных |

5. Построен на фактических учетных данных |

6. Представляет чистое движение денежных средств, рассчитанный путем сальдирования поступлений и выплат |

б.Кроме чистого изменения денежных средств характеризует отдельно его составные (поступления и выплаты) |

7. Рассчитывается кумулятивным методом, т.е. с учетом выплат и доходов в предыдущие периоды, с начала реализации инвестиционного проекта |

7. Определяется в каждом периоде отдельно. Периоды (годы) не связаны между собой |

8.Строится по методу дисконтирования денежных средств в зависимости от времени поступления |

8.Строится на недисконтированных денежных поступлениях и выплатах |

9.Может учитывать влияние инфляции на формирование денежных доходов и выплат |

9.Не учитывает влияние инфляции на денежные поступления и выплаты |

10.Обсчитывается прямым подсчетом: прибыль + амортизация |

10. Обсчет может осуществляться двумя методами: - прямым подсчетом (доходы минус выплаты); - непрямым методом путем корректировки суммы прибыли на неденежные операции |

11 .Преобладают ординарные потоки: сначала инвестиционные затраты, потом - получение доходов |

11 .Преобладают неординарные потоки: процесс осуществления затрат и получение доходов совершается параллельно. Чистое движение денежных средств может иметь положительное или отрицательное значение |

12.Является информационной базой для расчета показателей эффективности инвестиционных проектов |

12.Используется для анализа динамики поступлений и выбытия денежных средств и влияния на нее деятельности предприятия |

На практике при реализации данного порядка возникает много преград и условностей. Например, первая и главная инвестиция осуществляется при образовании предприятия, то есть относительно давно. Поэтому отсчет от нее и поэтапное дисконтирование денежных поступлений может свести на нет всю работу. Из-за значительного удаления поступлений от выплат дисконтные множители будут настолько малы, что приведут к слишком низким значениям дисконтированного денежного потока. Например, суммы поступлений при использовании дисконтной ставки 10% снижаются вдвое уже после 7-го периода (года) деятельности проекта, а на 20-м году эксплуатации объекта дисконтированная сумма поступлений будет составлять только 15% от действительных поступлений.

Кроме этого, реально действующее предприятие тяжело поставить в рамки классического варианта формирования денежных потоков, когда инвестиции осуществляются в конце периода (года), что означает начало денежных поступлений. На действующем предприятии денежные потоки являются, как правило, неординарными, когда одновременно осуществляются инвестиционные затраты и образуются доходы, а чистое движение денежных средств может дать как положительное, так и отрицательное значение.

Еще одной преградой на пути оценки инвестиций по фактическим денежным потокам предприятия является то, что любое предприятие одновременно может осуществлять реализацию нескольких проектов: сооружать здания, покупать оборудования, нематериальные активы, принимать участие в краткосрочном или долгосрочном финансовом инвестировании. Все это вместе взятое составляет инвестиционный портфель предприятия. Осуществить на практике разграничение1 денежных потоков по каждому из проектов, которые входят в инвестиционный портфель, невозможно. Это вызвано тем, что на практике нет возможности организовать учет доходов (поступлений) по каждому проекту отдельно.

Что касается денежных потоков, которые обсчитываются во втором разделе Отчета о движении денежных средств, то между ними и потоком денежных средств отдельных инвестиционных проектов нет связи по следующим причинам. Во-первых, отчет дает информацию о движении средств в результате совокупной инвестиционной деятельности предприятия без выделения отдельных проектов.

Во вторых, по разным методам осуществляется исчисление денежных поступлений. Если в Отчете о движении денежных средств поступление денежных средств складывается из выручки от реализации внеоборотных активов и финансовых инвестиций, а также полученных дивидендов, процентов, то по конкретному проекту к денежным поступлениям относятся чистая прибыль и амортизация в результате его эксплуатации.

В- третьих, если допустить, что введенные в прошлом инвестиционные проекты в данное время дают отдачу, то она будет зафиксирована в Отчете о финансовых результатах в составе операционной, а не инвестиционной деятельности.

Необходимо отметить, что отчет о движении денежных средств в настоящее время не дает достаточно правдивой информации о денежных потоках из-за проблем в начислении амортизации и определении справедливой стоимости внеоборотных активов. Как отмечалось, амортизация является одним из важных источников, что учитывается при формировании доходной части денежного потока. За последнее время в РФ несколько раз изменялась методика ее начисления, проводилось изъятие части ее в доходы государства, вводились понижающие коэффициенты. Сейчас в соответствии с ПБУ 6/01 «Учет основных средств» начисления амортизации могут осуществляться по разным методам, в том числе и по налоговому. Понятно, что большинство предприятий для уменьшения существующих различий между налоговым и бухгалтерским учетом используют метод начисления амортизации по уменьшению остатка, установленный налоговым законодательством. О его недостоверности в определении суммы износа, а также остаточной (справедливой) стоимости уже говорилось.

В целом, в нормальных условиях в разделе втором Отчета чистое движение средств приобретает, как правило, отрицательное значение. Это вызвано преобладанием выплат на приобретение внеоборотных активов над доходами от их реализации. Отдача от эксплуатации приобретенных внеоборотных активов аккумулируется в виде прибыли, амортизации в составе операционной деятельности (первый раздел Отчета о движении денежных средств).

Следовательно, подводя итоги относительно оценки и анализа эффективности инвестиций по денежным потокам, можно сделать следующие выводы.

Принципы формирования денежного потока конкретного инвестиционного проекта существенно отличаются от расчета денежных потоков предприятия в целом.

Информация о движении денежных средств в результате инвестиционной деятельности из формы №3 «Отчета о движении денежных средств» не может быть основанием для оценки эффективности инвестиционных проектов, потому что доходы от проведенных инвестиций капитального характера формируются в процессе операционной деятельности.

Применение непрямого метода определения денежных потоков операционной деятельности обусловлено преимуществом в экономике неденежных (бартерных) операций, в результате чего применение прямого метода является невозможным.

Эта информация используется для анализа динамики поступления и выбытия денежных средств в результате инвестиционной деятельности.

В настоящее время Отчет о движении денежных средств не дает объективной информации о чистых денежных потоках. Это обусловлено отсутствием четкого пообъектного учета износа внеоборотных активов, в частности основных средств, в результате чего невозможно с высокой степенью достоверности установить остаточную стоимость при их реализации, списании или другом выбытии.

Информацию о потоках денежных средств отдельных проектов, которые входят в структуру предприятия, можно установить расчетным методом путем кумулятивного доходов и затрат с начала реализации конкретного инвестиционного проекта.

Интегральная оценка инвестиционной привлекательности

7.1. Принципы интегральной оценки

Одним из наиболее сложных вопросов при формировании инвестиционного портфеля является выбор перспективных объектов для вложения финансовых ресурсов. Еще большие трудности возникают при сравнении с целью будущего инвестирования уже действующих предприятий, фирм, компаний. Разные по профилю, направлениям деятельности, структуре и мощности предприятия могут иметь преимущества на одних направлениях работы и недостатки на других. Поэтому такой анализ следует проводить на многокритериальной основе с использованием правил ранжирования, рейтинговой оценки и других.

В мировой и отечественной практике есть определенные наработки в этой сфере. Так, среди отечественных методик следует отметить уже упоминаемую методику интегрированной оценки привлекательности, разработанную в Агенстве по вопросам предупреждения банкротства предприятий и организаций. Из зарубежных хорошо зарекомендовали себя разработанные в США и Канаде рейтинговая система CAMEL, рейтинговая оценка инвестиционных возможностей простых акций ("Стандарт енд Пурс") и привелигированных акций ("Канадиан Бонд Рейтинг Сервис") [1]. Следует отметить также предложенную нашими учеными А.Д. Шереметом и Р.С. Сайфулиным сравнительную комплексную рейтинговую оценку предприятий-эмитентов [28].

Главной целью указанных методик является всесторонняя комплексная оценка исследуемого объекта с интеграцией всех факторов к одному или нескольким обобщающим показателям, то есть сведения разрозненных по характеру и направлениям действия показателей к общему критерию оценки. Применение интегральной оценки в анализе производственно-хозяйственной деятельности предприятий в экономической литературе продолжительное время подвергалось серьезной критике. Наиболее существенными недостатками этой методики анализа считались:

- возможные неточности, ошибки при выборе определенной совокупности показателей для расчета обобщенного интегрированного значения показателя;

возможность субъективного подхода к определению весомости того или иного показателя в общей массе разноплановой информации;

сложность в определении экстремальных ограничений (минимальных, максимальных или оптимальных значений того или иного показателя), а также направлений их действия (оптимизации на минимум или максимум);

отсутствие четких эталонных значений интегрированных показателей, в результате чего такая методика может быть эффективной только для сравнительной оценки определенной совокупности объектов и не может использоваться для определения привлекательности отдельно взятого субъекта.

Эти недостатки в основном присущи при проведении комплексного анализа отдельного предприятия. В условиях постоянного поиска новых объектов инвестирования данные недостатки частично сглаживаются за счет того, что для оценки берется определенное количество альтернатив с использованием принципов сравнительного анализа. Многоразовые исследования разных объектов позволяют оперативно установить систему показателей и их оптимальные значения.

На наш взгляд, для определения инвестиционной привлекательности субъектов хозяйствования или отдельных инвестиционных проектов эта методика может быть полезной по следующим соображениям:

она позволяет осуществлять оперативную оценку разных направлений деятельности будущего объекта инвестирования, приводя ее к единому критерию;

путем сравнительного анализа потенциальный инвестор имеет возможность оперативно определять выгодные варианты инвестирования при формировании портфеля финансовых вложений, что способствует улучшению диверсификации инвестиций;