Финансы и кредит - Литовченко В.П., Соловьёв В.И

..pdf100,00% |

|

|

|

|

|

|

Прочие налоги и сборы |

||

|

|

|

|

|

|

|

|||

|

|

|

Налоги на внешнеэкономическую деятельность |

|

|||||

80,00% |

|

|

|

|

|

|

|

|

|

|

|

|

Акцизы |

|

|

|

|

|

|

60,00% |

|

|

|

|

|

|

|

|

Платежи за пользование |

|

|

|

|

|

|

|

|

|

природными ресурсами |

40,00% |

|

|

Налог на добавленную стоимость |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

20,00% |

Подоходный налог |

|

|

|

|

|

|

||

с граждан |

|

|

Единый социальный налог |

|

|

||||

|

|

|

|

|

|||||

|

|

|

Налог на прибыль |

|

|

|

|

|

|

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

|

|

Рис. 6. Динамика структуры налоговых доходов |

|

|

||||

|

|

федерального бюджета Российской Федерации |

|

||||||

|

|

|

|

в 1997—2006 гг. |

|

|

|

||

91

2004 г.

Обеспечение внутренней и внешней безопасности страны

2003 г. |

Воспроизводство |

научного потенциала

Укрепление судебной системы

2005 г.

Образование

Здравоохранение и спорт

Культура

Рис. 7. Приоритеты бюджетных расходов на 2003—2005 гг.

В процессе составления, утверждения и исполнения бюджетов может иметь место сбалансированность доходов и расходов, пре" вышение расходов над доходами — дефицит бюджета либо пре" вышение доходов над расходами — профицит бюджета.

При составлении, утверждении и исполнении бюджета уполно" моченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Следует отметить, что бюджетный дефицит вовсе не обятельно относится к числу чрезвычайных событий, В современном мире нет таких государств, которые в те или иные периоды своей истории не сталкивались бы с бюджетным дефицитом.

Причины возникновения дефицита бюджета могут быть трех типов:

•во"первых, дефицит может возникнуть в связи с необходимо" стью осуществления крупных государственных вложений в развитие экономики — для страны с развивающейся экономи" кой, с устойчивыми и эффективными международными связя" ми бюджетный дефицит такого рода не страшен (конечно, в том случае, когда сумма финансовых ресурсов, полученных госу" дарством в долг для покрытия дефицита, не ложится на эконо"

92

мику страны и на налогоплательщиков в частности тяжким грузом, когда государственный долг не ведет к сокращению со" циальных программ),

•во"вторых, дефицит бюджета может возникнуть в результате чрезвычайных обстоятельств (войн, крупных стихийных бедст" вий и т. п.), когда обычных резервов становится недостаточно,

•наконец, в"третьих, бюджетный дефицит может отражать кри"

зис экономики, ее развал, неэффективность финансово" кредитных связей, неспособность правительства держать под контролем финансовую ситуацию в стране — в этом случае де" фицит является чрезвычайно тревожным явлением, требую" щим принятия не только срочных и действенных экономиче" ских мер, но и соответствущих политических решений.

Для финансирования дефицита бюджета предусматриваются альтернативные источники его покрытия. Это прежде всего заем" ные средства, привлекаемые с денежного, кредитного или финансо" вого рынков.

При принятии бюджета на очередной финансовый год с д е " ф и ц и т о м законом об этом бюджете утверждаются источники его финансирования.

Существует несколько возможных путей погашения дефицита

бюджета:

•

•в ы п у с к о б л и г а ц и й г о с у д а р с т в е н н о г о з а й м а при" водит к увеличению рыночной ставки процента, а это, в свою очередь, ведет к снижению деловой активности в частном сек" торе, падению чистого экспорта и частичному снижению потре" бительских расходов,

93

Доходы

бюджета

|

|

|

Налоговая ставка T |

|

|

|

(суммарный налог) |

|

|

|

|

|

|

|

|

|

Tm |

T2 |

|

Рис. 8. Кривая Лаффера |

|||

• д о п о л н и т е л ь н а я |

э м и с с и я денежных средств (в на" |

||

стоящее время запрещена законодательством Российской Фе" |

|||

дерации) — из"за превышения темпов роста реальной денеж" |

|||

ной массы над темпом роста реального валового внутреннего |

|||

продукта происходитповышение среднего уровня цен, и в ре" |

|||

зультате все экономические |

агенты платят своеобразный |

||

«и н ф л я ц и о н н ы й |

н а л о г», и через возросшие цены часть |

||

доходов экономических агентов перераспределяется в пользу государства, таким образом, возникает сеньораж — доход госу" дарства от денежной эмиссии, в связи с чем налогоплательщи" ки стараются как можно дальше оттянуть момент уплаты нало" гов, что приведет к еще большему увеличению дефицита бюд" жета,

•о т с р о ч е н н ы е п л а т е ж и, когда правительство покупает т овары и услуги, не оплачивая их в срок, в результате чего про" изводители заранее увеличивают цены, а это ведет к новому витку инфляции,

•с о к р а щ е н и е з о л о т о " в а л ю т н ы х р е з е р в о в страны и

их продажа за рубеж.

Состав источников внутреннего и внешнего финансирования ф е д е р а л ь н о г о б ю д ж е т а определяется Бюджетным кодек" сом Российской Федерации:

•в н у т р е н н и е и с т о ч н и к и — кредиты, полученные Рос" сийской Федерацией от кредитных организаций в националь" ной валюте, государственные займы, осуществляемые путем выпуска ценных, бумаг от имени Российской Федерации, бюд"

94

жетные ссуды, полученные от бюджетов других уровней бюд" жетной системы Российской Федерации,

• в н е ш н и е и с т о ч н и к и следующих видов — государствен" ные займы, осуществляемые в иностранной валюте путем вы" пуска ценных бумаг от имени Российской Федерации, кредиты правительств иностранных государств, банков и фирм, между" народных финансовых организаций, предоставленные в ино" странной валюте.

Источниками финансирования дефицита б ю д ж е т а с у б ъ " е к т а Р о с с и й с к о й Ф е д е р а ц и и являются в н у т р е н н и е источники в следующих формах:

•государственные займы, осуществляемые путем выпуска цен" ных бумаг от имени субъекта Российской Федерации,

•бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации,

•кредиты, полученные от кредитных организаций.

Источниками финансирования дефицита м е с т н о г о б ю д " ж е т а могут быть в н у т р е н н и е источники в следующих фор" мах:

•муниципальные займы, осуществляемые путем выпуска муни" ципальных ценных бумаг от имени муниципального образова" ния,

•бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации,

•кредиты, полученные от кредитных организаций.

4.3. Бюджетный профицит и стабилизационный фонд

Начиная с 2002 г. федеральный бюджет Российской Федерации стал строиться так, чтобы быть максимально защищенным от таких внешних воздействий, как изменение мировых цен на российские экспортные товары.

В результате за счет дополнительных доходов, получаемых в условиях более высоких экспортных цен формируется достаточно изолированная часть бюджета — Стабилизационный фонд.

Стабилизационный фонд Российской Федерации — часть средств федерального бюджета, образующаяся за счет превыше" ния цены на нефть над базовой ценой на нефть, подлежащая обо" собленному учету, управлению и использованию в целях обеспече" ния сбалансированности федерального бюджета при снижении це" ны на нефть ниже базовой.

95

Источниками формирования Стабилизационного фонда явля" ются:

•дополнительные доходы федерального бюджета, образуемые расчетным путем за счет превышения цены на нефть над базо" вой ценой в соответствии с пунктом 2 настоящей статьи,

•остатки средств федерального бюджета на начало соответст"

вующего финансового года, включая доходы, полученные от размещения средств Стабилизационного фонда.

Средства Стабилизационного фонда могут использоваться для финансирования дефицита федерального бюджета при снижении цены на нефть ниже базовой, а также на иные цели в случае, если накопленный объем средств Стабилизационного фонда превышает 500 млрд. руб.

Изъятие бюджетного профицита в Стабилизационный фонд, кроме защиты бюджета от колебаний цен на российские экспорт" ные товары на мировых рынках, существенно сдерживает развитие инфляционных процессов в национальной экономике.

4.4. Государственные и муниципальные займы

Государственные и муниципальные займы — это денежные ресурсы, привлекаемые для покрытия дефицита соответствующего бюджета от физических и юридических лиц, иностранных госу" дарств, международных финансовых организаций на основании за" ключаемых договоров, по которым возникают долговые обязатель" ства Российской Федерации, субъекта Российской Федерации, му" ниципального образования как заемщиков или гарантов.

В зависимости от валюты заимствования различают государст" венные в н у т р е н н и е и в н е ш н и е заимствования — соответ" ственно в национальной и в иностранной валюте..

Государственные и муниципальные займы осуществляются пу" тем выпуска ц е н н ы х б у м а г от имени Российской Федерации, субъекта Российской Федерации или муниципального образования. Таким образом, по договору государственного и муниципального займа заемщиком и эмитентом выступает Российской Федерации, субъект Российской Федерации или муниципальное образование, а инвестором — гражданин или юридическое лицо — резидент или нерезидент.

Государственные внутренние и внешние заимствования осуще" ствляются в соответствии с п р о г р а м м а м и г о с у д а р с т в е н "

96

н ы х в н у т р е н н и х и в н е ш н и х з а и м с т в о в а н и й, утвер" ждаемыми на очередной финансовый год.

В Российской Федерации действует единая система учета и регистрации государственных заимствований Российской Федера" ции. Субъекты Российской Федерации, муниципальные образова" ния регистрируют свои заимствования в Министерстве финансов Российской Федерации, которое ведет государственные книги внутреннего и внешнего долга Российской Федерации.

4.5. Государственный долг

Заимствования средств бюджетами различных уровней приво" дят к формированию соответственно государственного и муници$ пального долга — накопленной задолженности Российской Федера" ции, субъектов Российской Федерации и муниципальных образова" ний, подлежащей погашению в форме основного долга и начислен" ных на него процентов.

Долг может быть оформлен ценными бумагами или быть опре" делен в договоре между заемщиком в лице соответствующего ис" полнительного органа государственной власти или местного само" управления, с одной стороны, и инвестором, с другой стороны.

Государственный долг Российской Федерации представляет собой долговые обязательства Российской Федерации перед физи" ческими и юридическими лицами, иностранными государствами, международными организациями и другими субъектами междуна" родного права.

Государственный долг обеспечивается всем находящимся в фе" деральной собственности имуществом, составляющим государст" венную казну.

В состав государственного долга Российской Федерации входят долговые обязательства в следующих ф о р м а х:

•кредитные соглашения и договоры, заключенные от имени Рос" сийской Федерации с кредитными организациями, иностран" ными государствами и международными финансовыми органи" зациями,

•государственные ценные бумаги, выпускаемые от имени Рос" сийской Федерации,

•договоры о предоставлении государственных гарантий Россий" ской Федерации, договоры поручительства Российской Феде" рации по обеспечению исполнения обязательств третьими ли" цами,

97

•переоформленные долговые обязательства третьих лиц в госу" дарственный долг Российской Федерации на основе принятых федеральных законов,

•соглашения и договоры, в том числе международные, заклю" ченные от имени Российской Федерации, о пролонгации и рест" руктуризации долговых обязательств прошлых лет.

Долговые обязательства Российской Федерации подразделяют" ся на краткосрочные (до одного года), среднесрочные (1—5 лет) и долгосрочные (5—30 лет). Они погашаются в сроки, определяемые конкретными условиями займа, и не могут превышать 30 лет.

Изменение условий выпущенного в обращение государственно" го займа, в том числе сроков выплаты и размера процентных пла" тежей, срока обращения, не допускается.

Аналогично определяются государственный долг субъекта Рос" сийской Федерации и муниципальный долг.

Управление государственным долгом Российской Федерации осуществляется Правительством Российской Федерации, управле" ние государственным долгом субъекта Российской Федерации — органом исполнительной власти субъекта Российской Федерации. Управление муниципальным долгом производится уполномочен" ным органом местного самоуправления.

Российская Федерация не несет ответственности по долговым обязательствам субъектов Российской Федерации и муниципаль" ных образований, если такие обязательства не были гарантированы Российской Федерации. Субъекты Российской Федерации и муни" ципальные образования не отвечают по долговым обязательствам друг друга, если такие обязательства не были гарантированы ими, а также по долговым обязательствам Российской Федерации.

При возникновении финансового кризиса появляется необхо" димость реструктуризации долга.

Реструктуризация — это погашение долговых обязательств с одновременным осуществлением заимствований или принятием других долговых обязательств в объемах погашаемых долговых обязательств с установлением других условий обслуживания и сроков погашения. Реструктуризация долга может осуществляться с частичным списанием или сокращением суммы основного долга.

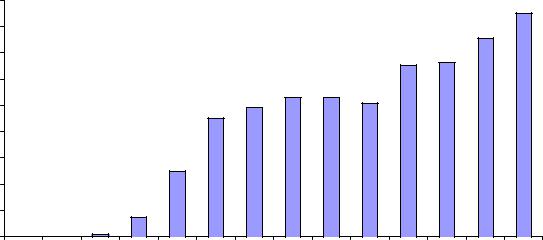

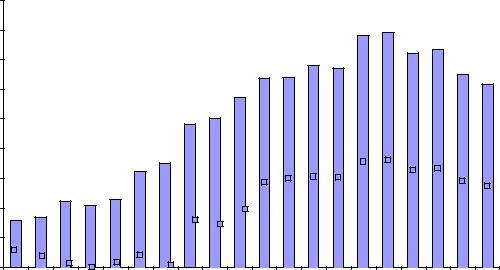

Табл. 8—9 и рис. 9—10 иллюстрируют структуру и динамику государственного внутреннего и внешнего долга Российской Феде" рации.

98

Т а б л и ц а 8

Структура государственного внутреннего долга Российской Федерации в 1993—2006гг. (млрд. руб.)

Виды ценных |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

бумаг |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ГКО |

— |

0,2 |

10,59 |

65,76 |

203,58 |

272,61 |

16,82 |

7,43 |

3,05 |

19,54 |

18,82 |

2,72 |

0,02 |

0,02 |

|

ОФЗ4ПК |

— |

— |

— |

7,96 |

33,53 |

47,62 |

0,13 |

0,04 |

24,11 |

24,1 |

24,1 |

24,1 |

0,001 |

0,001 |

|

ОФЗ4ПД |

— |

— |

— |

— |

3,8 |

115,78 |

346,83 |

402,21 |

359,21 |

307,82 |

350,74 |

50,48 |

43,31 |

123,64 |

|

ОФЗ4ФК |

— |

— |

— |

— |

— |

— |

112,56 |

112,43 |

122,77 |

138,53 |

207,07 |

199,31 |

171,22 |

131,13 |

|

ОФЗ4АД |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

42,29 |

375,42 |

542,24 |

596,33 |

|

ОГНЗ |

— |

— |

— |

— |

— |

1,77 |

2,64 |

2,69 |

19,5 |

20,73 |

11,5 |

11,5 |

— |

— |

|

ОРВВЗ 1992 г. |

0,01 |

0,02 |

0,03 |

0,05 |

0,07 |

0,11 |

0,12 |

0,14 |

0,18 |

0,21 |

0,08 |

0,04 |

0,03 |

0,03 |

|

ОГСЗ |

— |

— |

— |

3 |

8 |

13,08 |

14,64 |

4,88 |

3 |

0,12 |

0,11 |

0,1 |

0,0002 |

— |

|

Итого |

0,01 |

0,22 |

10,62 |

76,76 |

248,98 |

450,97 |

493,74 |

529,83 |

531,81 |

511,06 |

654,7 |

663,67 |

756,82 |

851,15 |

Т а б л и ц а 9

Структура государственного внешнего долга Российской Федерации по состоянию на 1 октября 2005 г.

Наименование |

млрд. долл. США |

Государственный внешний долг Российской Федерации (включая обязательства |

86.8 |

бывшего Союза ССР, принятые Российской Федерацией ) |

|

Задолженность странам — участницам Парижского клуба |

29.8 |

Задолженность странам, не вошедшим в Парижский клуб |

6.1 |

Коммерческая задолженность |

2.2 |

Задолженность перед международными финансовыми организациями |

5.8 |

МВФ |

0.0 |

Мировой банк |

5.3 |

ЕБРР |

0.5 |

Еврооблигационные займы |

31.5 |

ОВГВЗ |

7.1 |

Задолженность по кредитам Внешэкономбанка, предоставленным за счет средств |

4.3 |

Банка России |

|

Предоставление гарантий Российской Федерации в иностранной валюте |

0.0 |

900 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

851,15 |

|

400 |

|

|

|

|

|

|

|

|

|

|

654,7 |

663,67 |

756,82 |

||

300 |

|

|

|

|

|

450,97 |

493,74 |

529,83 |

531,81 |

511,06 |

|||||

200 |

|

|

|

|

248,98 |

||||||||||

100 |

0,01 |

0,22 |

10,62 |

76,76 |

|||||||||||

0 |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

|

Рис. 9. Динамика государственного внутреннего долга |

|

|||||||||||||

|

|

|

|

|

Российской Федерации |

|

|

|

|

||||||

99

180 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

160 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

140 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

127,5 |

128 |

136,1 |

134,6 |

156,6 |

158,4 |

144,4 |

146,6 |

130,2 |

123,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

114,5 |

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

96,6 |

100,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

31,3 |

33,5 |

44,5 |

41,5 |

45,4 |

64,8 |

70,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

Рис. 10. Динамика государственного внешнего долга Российской Федерации

Задания для самостоятельной работы

1.За счет чего формируется доходная часть бюджета Российской Федерации? Приведите иллюстрации из официальных источ" ников.

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

_______________________________________________________

100