1L3. Графические методы анализа условий достижения безубыточности при единственном варианте изменения цены

Чтобы представить связь между величиной выигрыша, приростными условно-постоянными затратами и изменениями объ

ема продаж более наглядно, удобно пользоваться графиками, аналогичными показанному на рис. 11.1.

W-i 2 2,5

Дй, тыс. шт.

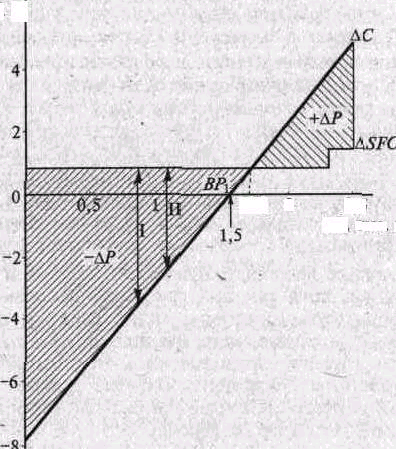

Рис. 11.1. Графический анализ условий достижения безубыточности и изменения прибыли при комбинированном изменении цен и условно-постоянных затрат: АС — прирост суммы выигрыша фирмы; &.SFC — прирост величины условно-постоянных затрат (semi-fixed costs); —АР, +ЛР — изменение прибыли (потеря и прирост соответственно); ВР\ и ВРг — точки безубыточности

С помощью этого графика мы можем легко обнаружить, что для исследуемой ситуации безубыточный прирост числа продаваемых изделий при 5%-ном снижении цены составляет 1,5 тыс. шт. (именно в этой точке линия прироста суммарного выигрыша фирмы пересекает ось «Прирост объемов продаж»). Но поскольку в нашем проекте происходит еще и прирост условно-постоянных затрат, то безубыточность достигается лишь после того, как дополнительный выигрыш покроет и прирост этих затрат. Соответственно точка безубыточности смещается вправо — из точки ВР\ в точку BPi.

Аналогично мы можем с помощью этого графика анализировать и изменения величины прибыли фирмы. Например, если бы мь1 рассматривали только влияние снижения цен, без дополнительных расходов, ведущих к увеличению условно-постоянных затрат, то сокращение прибыли фирмы (при том или

S*

ином приросте продаж) равнялось бы расстоянию между соответствующей точкой на оси AQ и линией АС левее точки безубыточности. На рис. 11.1 эта зона потерь обозначена —АР, а величину потерь прибыли фирмы для такой ситуации и при росте объема продаж в размере 0,75 тыс. шт. символизирует обоюдоострая стрелка I.

Но поскольку мы должны принять во внимание сокращение прибыли из-за роста условно-постоянных затрат, то нам надо учесть их величину (ей соответствует ордината соответствующей точки на линии А С. Именно на это обстоятельство обращает внимание обоюдоострая стрелка II, показывающая суммарное сокращение прибыли в результате снижения цен и увеличения условно-постоянных затрат, для случая роста объемов продаж на 1,25 тыс. шт.

В той же логике ведется графический анализ и решений о повышении цены, хотя сам вид графика несколько меняется. Причина в том, что повышение цены ведет к сокращению величины спроса (в случае, если мы имеем дело с нормальным товаром). А значит, по горизонтальной оси надо мерить масштаб не прироста, а сокращения объема продаж. Чтобы результаты такой перестройки графика безубыточности были более наглядными, рассмотрим пример.

Бизнес-ситуация 11.1

Уже известная нам фирма «Пластикой» наряду с контейнерами для мусора выпускает пользующиеся большим успехом наборы для ванных комнат по цене 100 тыс. руб. Переменные затраты на их выпуск составляют 60 тыс. руб., что обеспечивает фирме величину удельного выигрыша в размере 40 тыс. руб., или 40%.

В текущем году «Пластикой» планирует продать 3 тыс. таких наборов, а в будущем году объем продаж (по оценкам маркетологов фирмы) может возрасти до 3,5 тыс. Однако это превышает производственные возможности фирмы, и чтобы выйти на новый уровень производства и продаж, необходимы инвестиции в приобретение дополнительного оборудования и строительство нового цеха. В силу сложной ситуации на российском рынке капитала шансы на привлечение инвестиций на приемлемых для фирмы условиях крайне малы.

Поэтому руководство фирмы приняло решение рассмотреть возможность повышения цены на 10% вместо наращивания масштабов выпуска, чтобы сократить величину спроса до уровня, обеспечиваемого нынешними мощностями фирмы. Естественно, что при этом руководство фирмы надеется получить прирост прибыли за счет продаж по ценам с более

высокой величиной удельного выигрыша. Как нетрудно подсчитать, она возрастет соответственно на 10 тыс. руб., т.е. достигнет величины 50 тыс. руб., или 45% от новой цены). Требуется проверить условия успешной реализации такой политики.

Вначале определим масштабы безубыточного сокращения продаж после повышения цены. Относительное безубыточное изменение продаж составит (%):

-10000 Bscp = 40000+10000 • 1 °° = - 20Д

Определяя безубыточное изменение продаж в абсолютных величинах, мы в данном случае берем в качестве отправной точки не уже достигнутый, а ожидаемый объем продаж (ведь именно его достижение мы хотим предотвратить). Тогда безубыточное изменение продаж равно (шт.):

BSCa = 3500 (- 0,20) = - 700.

Таким образом, если после повышения цены на наборы для ванных комнат объем их продаж за год сократится менее чем на 700 шт., то фирма получит большую, чем прежде, прибыль. Если объем продаж упадет больше чем на 700 шт., то фирма столкнется с сокращением прибыли от реализации данной продукции (эффект цены окажется меньше, чем эффект объема).

Казалось бы, ответ на вопрос руководства фирмы найден. Но если мы остановимся в своих рассуждениях на этом месте, то допустим ошибку. Мы должны учесть еще и выгоду от предотвращенного прироста постоянных затрат.

По данным инженерной службы фирмы, покупка оборудования, которое позволило бы фирме производить до 3,5 тыс. наборов в год, потребовала бы расходов в сумме 15 млн руб. Следовательно, с учетом предотвращенной необходимости нести такие расходы, фирма при повышении цень1 не проиграет и в том случае, если ее продажи сокра-тятсй даже больше чем на 20%, а именно на 20% плюс то безубыточное сокращение продаж, которое сводит к нулю выигрыш фирмы от предотвращенного прироста условно-постоянных затрат. Расчет такого комплексного безубыточного сокращения продаж (в котором мы показываем сумму затрат на некупленное оборудование соответственно со знаком минус) дает нам следующий результат:

BSCp = - 20 +

-15000000

50

000 3500

100

=-20-8,6 =-28,6%;

BSCa = - 0,286 . 3500 = - 1001.

Обратим внимание на то, что поскольку в данном случае мы ведем анализ в масштабах года, то оперируем общей величиной приростных постоянных затрат, а не месячной

суммой, как мы делали ранее, анализируя ситуацию в фирме «Пластикон».

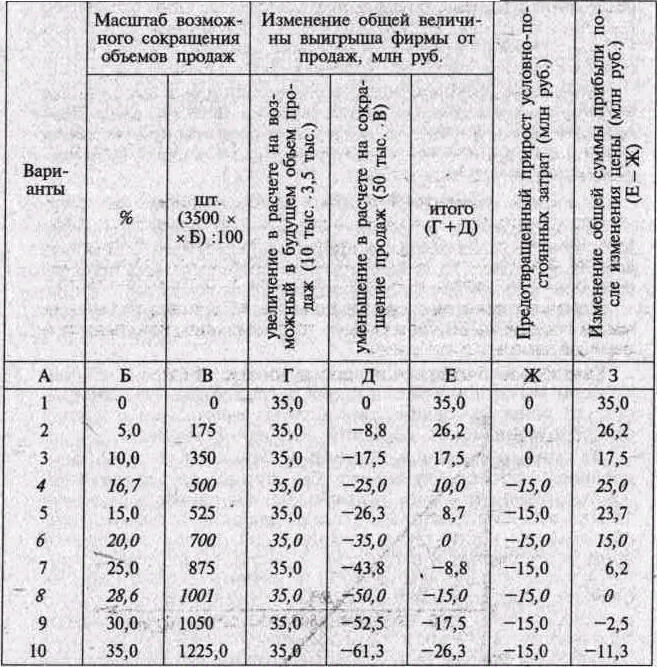

Чтобы экономические границы решения о снижении цены были дли нас более очевидны, сведем их в табл. 11.3.

Таблица 11.3. Определение безубыточного объема продаж при повышении цены

Обратим внимание прежде всего на варианты 4, 6 и в. Вариант 4 соответствует ситуации, когда спад продаж после повышения цен позволяет фирме производить прежний объем продукции, т. е. инвестирование в дополнительное оборудование оказывается ненужным. С этого момента фирма начинает получать дополнительную прибыль за счет экономии на условно-постоянных затратах. Поэтому с этого уровня сокращения продаж в графе Ж появляется величина затрат на приобретение оборудования, равная 15 млн руб. Поскольку

это сэкономленные затраты, то мы показываем их со знаком минус.

Вариант 6 соответствует ситуации, когда эффект цены и эффект масштаба уравновешивают друг друга и прирост выигрыша становится нулевым. Иными словами, прирост выигрыша после повышения цены (10 тыс. руб.), умноженный на весь объем возможных в будущем продаж (3500 шт.), оказывается равным сокращению выигрыша, определенному как произведение новой абсолютной величины выигрыша (50 тыс. руб.) на сокращение объема продаж по сравнению с возможным в будущем уровнем (700 = 3500 -0,20).

Но поскольку фирма экономит еще и условно-постоянные затраты, то на самом деле в этот момент ее изменение прибыли еще не стало нулевым. Она еще получает прирост прибыли в размере величины сэкономленных условно-постоянных затрат (15 млн руб.).

И лишь в варианте 8 прирост прибыли фирмы действительно становится нулевым. Лишь при таком падении объемов продаж — на 1001 шт. против возможного в будущем уровня 3500 шт. — эффект объема полностью уравновешивает и эффект цены, и экономию условно-постоянных затрат.

А значит, если повышение цены на 10% вызовет падение числа продаж на 28,7% и более, то фирме надо искать другой вариант ценового решения.

Еще более наглядно это видно на рис. 11.2.

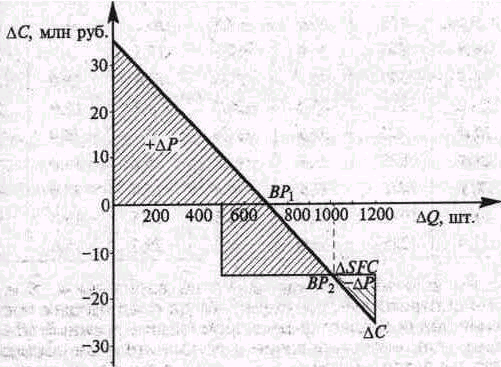

Рис. 11,2. Экономические последствия повышения цены и предотвращения инвестиции в расширение мощностей: +Д.Р, -Д.Р — соответственно прирост и сокращение прибыли фирмы; AC — изменение величины общего выигрыша фирмы; ASFC — изменение условно-постоянных затрат

Как мы видим, при сокращении продаж в диапазоне О— 500 шт. фирма получает дополнительную прибыль (заштрихованная зона с обозначением +Д/') за счет того, что с каждой проданной единицы получает больший выигрыш, чем при прежней цене, и его сумма превышает потери выигрыша в результате сокращения продаж. Когда сокращение продаж достигает 500 шт., ситуация меняется: на прирост прибыли фирмы начинает влиять еще и экономия на неосуществленных условно-постоянных затратах. Поэтому реально точка безубыточности сдвигается с положения ВР\ (сокращение продаж на 700 шт.) до положения ВРг (сокращение продаж на 1001 шт.). В этот момент потери из-за эффекта объема нивелируют весь выигрыш от эффекта цены и предотвращения роста условно-постоянных затрат.

Если, однако, падение продаж превысит и этот рубеж, то фирма начнет нести прямые потери (заштрихованная зона с обозначением -Д/3).

Проведение анализа в табличной форме удобнее для самих специалистов по ценообразованию, тогда как менеджерам фирмы лучше представлять результаты расчетов в графической, легко читаемой форме. Это позволит им составить более четкое представление о границах возможных решений и их последствиях. Особенно же графический анализ последствий ценовых решений становится удобен в тех случаях, когда надо рассмотреть изменения цен в некотором диапазоне возможных значений.