Глава 9. Формирование цен с помощью нормативов рентабельности и торговых скидок

9.1. Роль затратного ценообразования в российской экономике второй половины 90-х гг.

9.2. Методы затратного ценообразования в деятельности коммерческих фирм

9.1. Роль затратного ценообразования в российской экономике второй половины 90-х гг.

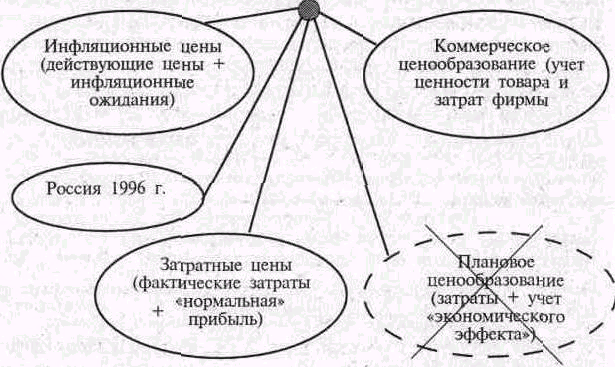

Развитие процессов в сфере ценообразования в нашей стране в текущем десятилетии напоминает колебания маятника (рис. 9.1).

Рис. 9.1. Изменение подходов к ценообразованию в российской экономике

После либерализации ценообразования в начале 1992 г. и возникновения высокой инфляции российские предприятия отказались от господствовавшей до того модели планового ценообразования, которая отнюдь не бьыа чисто затратной. Эта модель предполагала учет как затрат, так и качества товара или экономического эффекта от его использования потреби

телем. Вначале на смену ей в 1992 г. пришла модель чисто затратного ценообразования. Но и она продержалась на положении господствующей недолго. Ее быстро вытеснила модель инфляционного ценообразования, ставшая в 1993—1995 гг. основой ценовой политики отечественных предприятий.

В основе такого ценообразования лежали инфляционные ожидания, т. е. предположения менеджеров о том, насколько нужно повысить действующие на данный момент цены, чтобы компенсировать инфляционный рост затрат и сохранить прибыльность. При этом практически прекратилась серьезная работа по учету затрат и не началась работа по маркетинговому обоснованию цены с позиций экономической ценности товаров для покупателей.

Снижение инфляции в 1996 г. привело к существенному изменению ситуации. Обнаружилось, что за годы спада и инфляции российские предприятия растеряли большую часть тех своих конкурентных преимуществ, которые были связаны с пониженным — против зарубежных производителей — уровнем затрат. Стало очевидно, что в условиях массового вторжения на рынок иностранных конкурентов прежняя, инфляционная модель ценообразования более не приемлема. И нужно снова учиться считать затраты, чтобы опирать на них цену и строить приемлемую коммерческую стратегию. И лишь затем, поставив цены на почву реальных затрат и добившись снижения этих затрат, можно переходить к коммерческому ценообразованию на основе учета экономической ценности товара и ее сопоставления с возможными затратами на производство и сбыт.

Это означает, что для российской экономики конца 90-х гг. овладение грамотным затратным ценообразованием в сочетании с современными методами управления затратами следует рассматривать как логичный и, более того, неизбежный этап на пути к овладению более совершенными методами ценообразования (равно как и современным маркетингом в целом).

Отметим, что те из российских фирм, которые лидируют в процессе рыночной трансформации, уже прошли стадию возврата к затратному ценообразованию и, двинувшись дальше, начали постепенно овладевать маркетинговыми подходами к решению этой задачи. Такое реформирование методов ценообразования идет непросто, так как натыкается нередко на отсутствие кадров, владеющих новыми подходами, и нежелание имеющихся в штате фирм специалистов старой школы овладевать этими подходами. В последнем случае фирмам приходится просто увольнять таких сотрудников и искать специалистов с иным отношением к проблеме.

Именно так, по словам директора петербургского завода турбинных лопаток (ЗТЛ) Валерия Чернышева, развивались события на этом предприятии: «У меня тоже были экономисты, которых я истребил. Они приходят и говорят, что килограмм шаблона (это у них такая была расчетная единица цены лопатки) должен стоить как бриллиант. Я говорю, что не может быть, а они кивают на затраты... Но продукция должна стоить столько, сколько она должна стоить».

Но пока для подавляющего большинства отечественных фирм еще вполне актуальна задача овладения грамотными методами затратного ценообразования в сочетании с жестким управлением этими затратами. И здесь отечественным экономистам вполне можно воспользоваться опытом зарубежных фирм, в практике которых затратное ценообразование пока применяется довольно широко.

На первый взгляд для стран с развитыми рыночными механизмами подобная ситуация удивительна. Ведь с точки зрения современной экономической теории такой подход к обоснованию цен совершенно неприемлем, так как:

1) не обеспечивает учет условий формирования спроса и экономической ценности товара (цена определяется исходя из заданного объема продаж, хотя этот объем в силу закона спроса сам зависит от цены);

2) опирается на бухгалтерские, а не экономические (полные) затраты;

3) использует как основу определения цен средние переменные, а не предельные затраты.

И если тем не менее затратное ценообразование пока продолжает использоваться, то, видимо, для того есть достаточно веские причины. Основные из них состоят в следующем.

1. Затратное ценообразование опирается на реально доступные данные. Всю информацию, необходимую для установления цен по такой методике, можно получить внутри самой фирмы на основе бухгалтерской отчетности и документов, регламентирующих величину наценок. Не нужны никакие исследования рынка или опросы покупателей. Поэтому решения о ценах можно принимать быстро.

2. Не всегда у фирмы есть специалисты и менеджеры, которые владеют более совершенными методами ценообразования. Современные подходы к обоснованию цен (некоторые из которых рассмотрены в предыдущих главах) сочетают в себе как научные элементы, так и творчество. У многих фирм (в том числе у подавляющего большинства российских фирм) про

сто нет специалистов такого типа и менеджеров, которые говорят с ними на одном языке. Но любой менеджер понимает, что такое затраты и что цена должна быть больше затрат на величину «приемлемой прибыли».

3. Затратное ценообразование может быть общепринятым в данной отрасли. Если ситуация именно такова, то менеджеры действующей в ней фирмы и не считают нужным осваивать иные подходы к обоснованию цен, зная, что лидеры рынка тоже идут от затрат и наценки. Это характерно пока и для большинства отраслей российской экономики. Что касается цен на импортную продукцию, то они воспринимаются как данность, рожденная некими «мировыми рынками».

4. Затратное ценообразование часто воспринимается менеджерами фирм как наиболее обоснованное и справедливое. Формирование цен на основе затрат уходит корнями в глубокую древность, так что это традиция, освященная веками коммерции. Более того, в основе затратного ценообразования лежит вполне разумная для повседневного мышления идея о том, что «честный производитель» должен иметь возможность возместить свои затраты и получить нормальную прибыль в вознаграждение за его усилия. Поэтому, используя затратный метод ценообразования, менеджеры фирм (в том числе особенно директора российских предприятий, имеющие, как известно, преимущественно техническое образование) воспринимают его как метод не просто закономерный, но и имеющий куда более реальную основу, чем методы, основанные на идеях маркетинга.