10.5. Бюджетування в системі оперативного фінансового планування

Сутність і значення бюджетування. За умов ринкової економіки спостерігається відхід від загального планування на підприємстві в бік фінансового з розробленням цілої низки бюджетів за структурними підрозділами, тобто відзначається зростання ролі внутріфірмового фінансового планування. Бюджет — це оперативний фінансовий план, що складається у формі кошторису або балансу доходів і витрат на короткостроковий період і забезпечує ефективний контроль за надходженням та витрачанням коштів на підприємстві.

Бюджетне планування включає два етапи: 1) планування — розроблення бюджетів; 2) моніторинг (контрольний супровід, нагляд за виконанням бюджетів).

Бюджети, що розробляються на підприємстві, різні за формою та змістом. Ті, які характеризують проміжні операції — закупівлю сировини і матеріалів, бюджет виробництва, — включають інформацію тільки про витрати; інші, наприклад бюджет продажу — тільки про доходи і т. п. Укрупнені бюджети (бюджет грошових коштів) відображають як витрати, так і доходи підприємства. Форми бюджету підприємство вибирає самостійно.

Значення бюджетування (розроблення системи бюджетів на підприємстві) полягає у поліпшенні планування, що позитивно впливає на підвищення продуктивності праці працівників підроз-

Ф інансове

планування на підприємствах 433

інансове

планування на підприємствах 433

Бюджетування спрямоване на виконання двох основних завдань: 1) визначення обсягу і складу витрат, пов'язаних з діяльністю окремих структурних одиниць і підрозділів; 2) забезпечення покриття цих витрат фінансовими ресурсами.

Бюджетування — це стандартизований процес, що базується як на самостійно розроблених підприємством, так і на загальновизнаних вимогах і процедурах. До останніх належать:

розроблення бюджетів усіма підрозділами, що сприяє поліп шенню координації дій усередині підприємства;

забезпечення єдиного порядку підготовки, аналізу і затвер дження бюджетів;

координація діяльності підрозділів підприємства в процесі розроблення бюджетів;

структурованість бюджетів;

обґрунтованість показників бюджетів досягнутими резуль татами, тенденціями, економічними чинниками та заданими тем пами розвитку підприємства;

відкритість бюджетів до змін (надання менеджерам прав коригування показників бюджету відповідно до виявлених про блем чи зміни обсягів виробництва і продажу);

участь у бюджетуванні менеджерів усіх підрозділів, що від повідають за виконання бюджету.

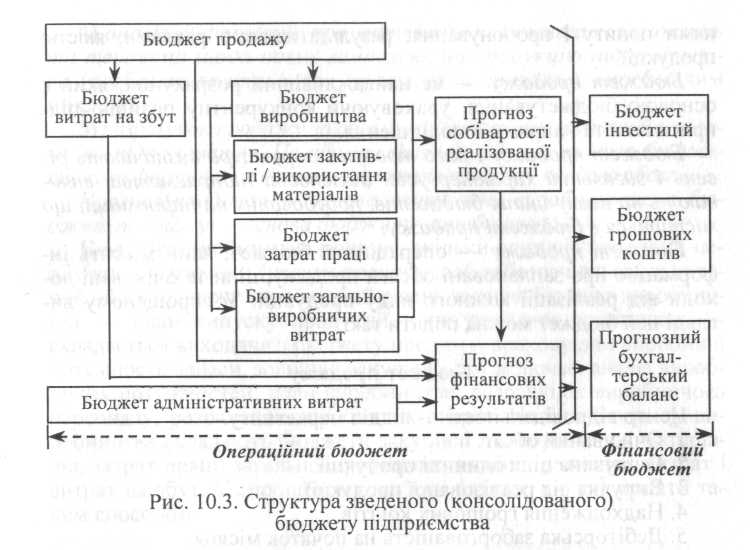

Процес бюджетування на підприємстві включає складання оперативного, фінансового і зведеного (консолідованого) бюджетів, управління і контроль за виконанням бюджетних показників.

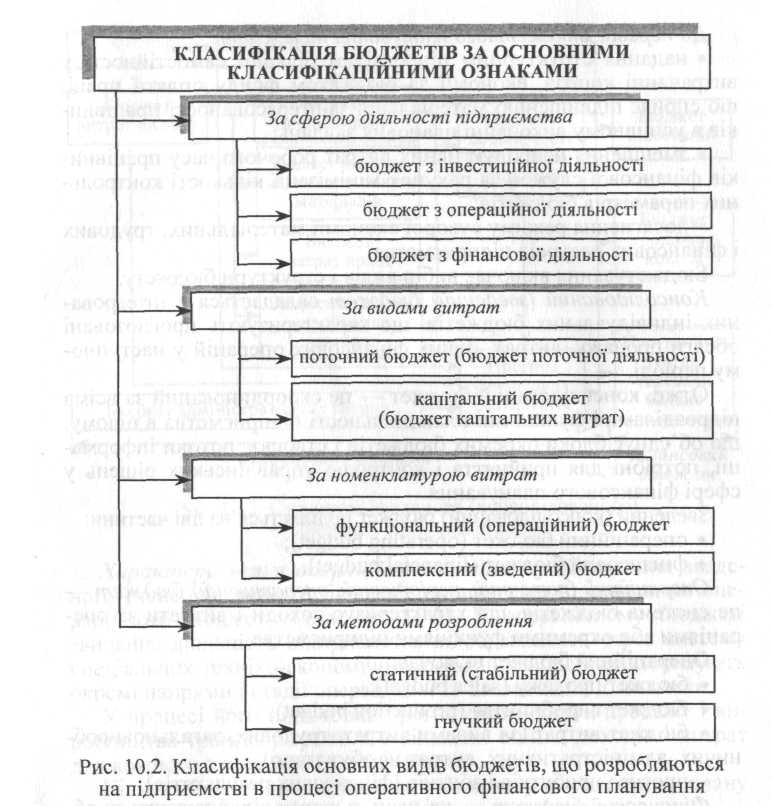

Бюджети, що застосовуються в системі оперативного фінансового планування, класифікуються за низкою ознак (рис. 10.2).

У процесі бюджетування враховуються такі чинники: стадії життєвого циклу продукту, що виробляється; постійні і змінні потреби покупців; рівень конкуренції; трудові ресурси; тенденції розвитку технології; рівень підприємницького і фінансового ризику; потреби і ресурси виробництва; запаси на складі; вартість сировини; маркетингові й рекламні умови; ціноутворення на товари (послуги); моральне старіння товарів і послуг.

Бюджетування здійснюється «знизу догори» і «згори донизу». Бюджетування знизу догори (з рівня підрозділів) проводиться із залученням працівників підрозділів. При складанні бюджету згори донизу бюджет передається керівництвом менеджерам структурних підрозділів для його деталізації та розроблення рекомендацій.

Завдання оперативного рівня такі самі, як і завдання підприємства в цілому, тому індивідуальні бюджети вільно інтегруються в консолідований (зведений) бюджет підприємства.

4 34 Розділ

10

34 Розділ

10

Складання бюджету включає такі етапи:

Підготовка прогнозу і бюджету продажу.

Визначення очікуваного обсягу виробництва.

Розрахунок витрат, пов'язаних з виробництвом і реалізацією продукції.

Складання фінансових планів.

Розрахунок і аналіз грошових потоків.

Підготовка до бюджетування включає функціонально-вартісний аналіз виробництва й реалізації продукції (товарів, робіт, послуг) та визначення рівня, до якого можуть бути знижені витрати за одночасного збільшення прибутку, збереження якості й обсягу випуску продукції (послуг).

Ф інансове

планування на підприємствах

інансове

планування на підприємствах

надання структурним підрозділам більшої самостійності у витрачанні коштів, економії за бюджетом фонду оплати праці, що сприяє підвищенню матеріальної заінтересованості працівни ків в успішному виконанні планових завдань;

зменшення непродуктивних витрат робочого часу працівни ків фінансової служби за рахунок мінімізації кількості контроль них параметрів бюджетів;

досягнення режиму суворої економії матеріальних, трудових і фінансових ресурсів підприємства.

Бюджетування включає вибір видів і структури бюджету.

Консолідований (зведений) бюджет складається з інтегрованих індивідуальних бюджетів, що характеризують прогнозовані обсяги продажу, витрат, інших фінансових операцій у наступному періоді.

Отже, консолідований бюджет — це скоординований за всіма підрозділами і функціями план діяльності підприємства в цілому, що об'єднує блоки окремих бюджетів і створює потоки інформації, потрібні для прийняття і контролю управлінських рішень у сфері фінансового планування.

Зведений (консолідований) бюджет поділяється на дві частини:

операційний бюджет (орегагіп§ Ьи<1§еі);

фінансовий бюджет (йпапсіаі Ьи(і§еі).

Операційний (поточний, періодичний, оперативний) бюджет — це система бюджетів, що характеризує доходи і витрати за операціями або окремими функціями підприємства.

Операційний бюджет включає:

бюджет продажу (заіез Ьи(і§еі);

бюджет виробництва (ргосіисгіоп Ьи<і§е1:);

бюджет витрат (за видами витрат: трудових, загальновироб- ничих, адміністративних, витрат на збут тощо);

• прогноз прибутків і збитків (фінансових результатів). Фінансовий бюджет — це план, в якому відображаються об сяг і структура грошових коштів та їх використання.

Фінансовий бюджет включає:

бюджет грошових коштів;

бюджет капітальних інвестицій;

прогнозний бухгалтерський баланс.

Взаємозв'язок фінансового й операційного бюджетів показано на рис. 10.3. Фінансовий бюджет складається на базі інформації бюджету прибутків і збитків.

Бюджет не має стандартизованих форм. Найширше використовується структура зведеного (консолідованого) бюджету, що передбачає виокремлення оперативного і фінансового бюджетів.

4 36 Розділ

10

36 Розділ

10

Характеристика операційного бюджету. Складання зведеного (консолідованого) бюджету починається зі складання операційного бюджету (див. рис. 10.3). В операційному бюджеті звичайна діяльність підприємства відображається через систему спеціальних техніко-економічних показників, що характеризують окремі напрями і стадії операційної та інших видів діяльності.

У процесі його підготовки прогнозовані обсяги продажу і виробництва трансформуються в кількісні оцінки доходів і витрат для кожного з підрозділів підприємства.

Кінцевою метою операційного бюджету є складання плану прибутків і збитків (пронозу фінансових результатів).

Від величини і вартості реалізації (продажу) залежать обсяг виробництва, собівартість, прибуток тощо. Відправним етапом процесу бюджетування є бюджет продажу. Прогнозуються обсяги продажу, що в разі реальності прогнозу трансформуються в бюджет продажу. Розроблення бюджету продажу є складним процесом. Обсяг реалізації визначається не тільки виробничою потужністю підприємства, а й факторами кон'юнктури: діяльністю конкурентів; становищем на національному і світовому ринках; невизначеністю і непередбачуваністю цих ринків (особливо це стосується підприємств з великою часткою продажу на світовому ринку, де невизначеність посилюється іноземною конкуренцією, коливанням курсів валют та іншими факторами); політикою ціноутворення; коливан-

Фінансове планування на підприємствах 437

нями попиту і пропонування; результативністю реклами; якістю продукції.

Бюджет продажу — це найважливіший розрахунок, який є основою бюджетування, ураховуючи конкурентну позицію підприємства та напрями її поліпшення.

Бюджет продажу і його товарна структура визначають рівень і загальний характер усієї діяльності підприємства, впливають на низку інших бюджетів, побудованих на інформації, що міститься в бюджеті продажу.

Бюджет продажу — операційний бюджет, який містить інформацію про заплановані обсяги продажу, ціни та очікувані доходи від реалізації кожного виду продукції. У спрощеному вигляді цей бюджет можна подати так:

Бюджет продажу

Центр відповідальності — відділ маркетингу.

Очікуваний обсяг.

Очікувана ціна одиниці продукції.

Виручка від реалізованої продукції.

Надходження грошових коштів.

Дебіторська заборгованість на початок місяця.

Надходження коштів від продажу за місяць.

Разом надходження коштів.

Бюджет продажу складається з урахуванням строків і погашення дебіторської заборгованості, розрахунок здійснюють у такій послідовності:

Розрахунок очікуваних надходжень грошових коштів від продажу

Залишок дебіторської заборгованості на кінець періоду, грн.

Сума заборгованості до погашення.

Надходження від продажу, грн.

Усього надходжень, грн (рядок 2 + рядок 3). Програма складання бюджету продажу включає п 'ять стадій:

аналіз руху продажу (аналіз реалізації продукції— заіез) за кі лька попередніх років за видами продукції, регіонами, типами покуп ців, сезонністю, основними товарними групами та за динамікою змін цих показників, спричинених нерівномірним щорічним приростом обсягів продажу, що впливає на розроблення прогнозу;

аналіз чутливості основних ринків збуту (урахування зага льного економічного розвитку, фаз циклу — спад, піднесення);

вивчення можливостей рекламування своїх товарів, коопе рації, умов кредитування, що впливають на обсяг реалізації;

4 38 р03діл ю

аналіз інформації про вартість невиконаних замовлень та тенденції щодо нових замовлень на продукцію підприємст ва (особливо важливо для продукції з тривалим виробничим циклом);

розрахунок продажу за окремими товарними групами йу ціло му по підприємству. Це кінцева фаза складання такого бюдже ту, коли формується основна стратегія продажу та його обсяг.

Прогноз продажу — основа планування виробництва, а бюджет продажу — основа бюджету виробництва.

Бюджет виробництва показує, скільки одиниць продукції необхідно виготовити (надати послуг), щоб забезпечити запланований обсяг продажу і необхідний рівень запасів. Бюджет виробництва — план випуску продукції в натуральних показниках — складається виходячи з бюджету продажу, враховуючи виробничі потужності, запаси, зовнішні закупівлі. Він включає: аналіз виробничих потужностей; план виробництва; розрахунок виробничого персоналу; розрахунок виробничих витрат. На базі бюджету виробництва складають бюджети закупівлі і використання матеріалів, затрат праці, загальновиробничих, адміністративних витрат і витрат на збут. У спрощеному вигляді бюджет можна подати таким способом.

Бюджет виробництва

1) запланований продаж, шт.

плюс

2) плановий запас готової продукції на кінець періоду, шт.

мінус

3) плановий запас готової продукції на початок періоду, шт.

дорівнює

4) кількість продукції, що підлягає виготовленню, шт.

Бюджет закупівлі / використання матеріалів. Бюджет прямих витрат на матеріали складається на підставі бюджету виробництва і бюджету продажу, що показує, скільки сировини і матеріалів потрібно для виробництва, а також скільки треба закупити. У бюджеті визначають строки закупівлі і кількість сировини, матеріалів і напівфабрикатів, які необхідно придбати для виконання виробничих планів. Використання матеріалів визначається бюджетом виробництва і пропонованими змінами рівня матеріальних запасів. Бюджет закупівлі матеріалів розраховується як добуток кількості одиниць матеріалів та їхньої закупівельної ціни. Планові потреби закупівлі й використання матеріалів можуть бути подані в одному загальному документі або в окремих самостійних бюджетах. У спрощеному вигляді цей бюджет можна подати так:

Ф інансове планування на підприємствах 439

Бюджет прямих витрат на матеріали

кількість продукції, що підлягає виготовленню, шт.;

норми витрат матеріалів, грн.;

потреба в матеріалах, грн (рядок 1 х рядок 2)

плюс

4) запас матеріалів на кінець періоду, грн

мінус

5) запас матеріалів на початок періоду, грн

дорівнює

6) витрати на матеріали, грн.

Бюджет прямих витрат на матеріали складається з урахуванням строків і порядку погашення кредиторської заборгованості. Розрахунок здійснюють у такій послідовності:

Розрахунок погашення кредиторської заборгованості за придбані матеріали

Залишок кредиторської заборгованості на кінець періоду, грн.

Сума кредиторської заборгованості до погашення в поточ ному періоді, грн.

Витрати на закупівлю матеріалів, грн.

Усього витрат, грн (рядок 2 + рядок 3).

Бюджет трудових затрат. Даний бюджет складається виходячи з бюджету виробничих даних про продуктивність праці і ставок оплати основного виробничого персоналу. Визначає необхідний робочий час (у годинах), що потрібний для виконання плану виробництва. Він розраховується як добуток кількості одиниць продуктів (послуг) та норми затрат праці в годинах, та одиниці продукції. У бюджеті трудових затрат (чи в окремому) визначаються витрати на оплату праці як добуток необхідного робочого часу та різних годинних тарифних ставок оплати праці.

Прямі витрати на оплату праці — це витрати на заробітну плату виробничого персоналу.

У бюджеті прямих витрат на оплату праці виробничого персоналу слід виокремити дві частини:

фіксовану;

відрядну.

У спрощеному вигляді цей бюджет можна подати так.

Бюджет прямих витрат на оплату праці основного виробничого персоналу

Обсяг виробництва продукції.

Затрати праці основного персоналу.

4 40 Розділ 10

Разом затрати праці персоналу.

Вартість однієї години затрат праці.

Витрати на оплату праці основного персоналу.

Бюджет загальновиробничих витрат — це деталізований план виробничих витрат, відмінних від прямих, які необхідні для виконання плану виробництва. Метою складання цього бюджету є інтеграція всіх бюджетів загальновиробничих витрат, розроблених менеджерами з виробництва й обслуговування та формування інформації для обчислення нормативів цих витрат на плановий період. У спрощеному вигляді цей бюджет можна подати так:

Бюджет загальновиробничих витрат

Оплата праці (всіх працівників у бюджеті витрат на оплату праці).

Амортизація, грн.

Непрямі витрати на матеріали, грн.

Поточний ремонт, грн.

Інші витрати, грн.

Разом (рядки 1+2 + 3 + 4 + 5), грн.

Бюджет адміністративних витрат — це деталізований план поточних операційних витрат, відмінних від витрат, безпосередньо пов'язаних з виробництвом і збутом, але необхідних для підтримки діяльності підприємства в цілому. Бюджет необхідний для контролю адміністративних витрат. Витрати не пов'язані з виробництвом або витратами діяльності. Велику частину цього бюджету становлять постійні витрати. У спрощеному вигляді цей бюджет можна подати так: