Модели и методы управления портфелями проектов - Матвеев А.А., Новиков Д.А., Цветков А.В

..pdf-формирование эффективного портфеля проектов;

-планирование процесса реализации портфеля проектов, в том числе, с учетом возможностей оптимизации финансовых потоков;

-распределение ресурсов организации между проектами портфеля;

-оперативное управление портфелем проектов с учетом изменяющихся внешних условий и целей организации.

Итак, в первой главе рассмотрены общие проблемы управления портфелями проектов. В том числе качественно описаны современные проблемы управления проектами; исследована ключевая для портфелей проектов взаимосвязь управления проектами со стратегическим планированием; выявлена роль офиса управления проектами в управлении портфелями проектов в организации; обоснована возможность и целесообразность использования известных в теории управления организационными системами механизмов управления для управления портфелями проектов, установлено соответствие между этими механизмами и задачами управления портфелями проектов, что позволило сформулировать актуальные задачи исследования – перечислить требующие разработки модели и методы: оценки эффективности проектов с точки зрения достижения стратегических целей организации; формирования эффективного портфеля проектов; планирования процесса реализации портфеля проектов; распределения ресурсов организации между проектами портфеля; оперативного управления портфелем проектов с учетом изменяющихся внешних условий и целей организации.

Перечисленные задачи решаются во второй главе настоящей работы.

51

ГЛАВА 2. Модели и методы управления портфелями проектов

В настоящей главе формулируются и решаются теоретические задачи управления портфелями проектов, сформулированные в первой главе. В том числе, раздел 2.1 включает модели и методы (механизмы) оценки эффективности проектов, раздел 2.2 – модели и методы формирования портфеля проектов; раздел 2.3 – модели и методы планирования процесса реализации портфеля проектов; раздел 2.4 – модели и методы распределения ресурсов между проектами портфеля; раздел 2.5 – модели и методы оперативного управления портфелем проектов.

2.1. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТОВ1

2.1.1. Обзор существующих моделей и методов оценки эффективности проектов

На прединвестиционной фазе жизненного цикла проекта важнейшим этапом является оценка эффективности проекта. Дальнейшая судьба проекта полностью зависит от результатов анализа его эффективности. Применение модели, описываемой в данном разделе, наиболее целесообразно на стадии анализа эффективности проекта и определения условий его реализуемости.

Эффективность проекта – это категория, отражающая соответствие проекта целям и интересам его участников [101].

Всвязи с этим необходимо оценивать эффективность проекта

вцелом, а также эффективность участия в проекте каждого из его участников.

1 Настоящий раздел написан совместно с Н.А. Коргиным и К.А. Сухачевым

52

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных его участников и поисков источников финансирования. В общем случае она включает социально-экономическую эффективность проекта и коммерческую эффективность проекта.

Эффективность участия в проекте определяется с целью проверки реализуемости проекта и заинтересованности в нем всех его участников и включает в себя:

•эффективность участия предприятий и организаций в проекте;

•эффективность инвестирования в проект;

•эффективность участия в проекте структур более высокого уровня, в том числе:

oрегиональную и народнохозяйственную эффективность;

o отраслевую эффективность;

oбюджетную эффективность.

Вчисле наиболее важных основных принципов оценки эффективности проектов можно выделить следующие:

•рассмотрение проекта на протяжении всего его жизненного цикла (оценка эффективности проекта должна осуществляться при разработке инвестиционного предложения, при разработке обоснования инвестиций, при разработке ТЭО проекта и в ходе реализации проекта в виде экономического мониторинга в рамках управления стоимостью проекта);

•моделирование денежных потоков;

•сопоставимость условий сравнения различных проектов (или вариантов одного проекта);

•принцип положительности и максимума эффекта;

•учет фактора времени;

53

•учет только предстоящих затрат и поступлений;

•сравнение состояний «с проектом» и «без проекта»;

•учет всех наиболее существенных последствий проекта;

•учет наличия разных участников проекта;

•многоэтапность оценки;

•учет влияния на эффективность проекта потребности в оборотном капитале;

•учет влияния инфляции;

•учет влияния неопределенности и риска, сопровождающих реализацию проекта.

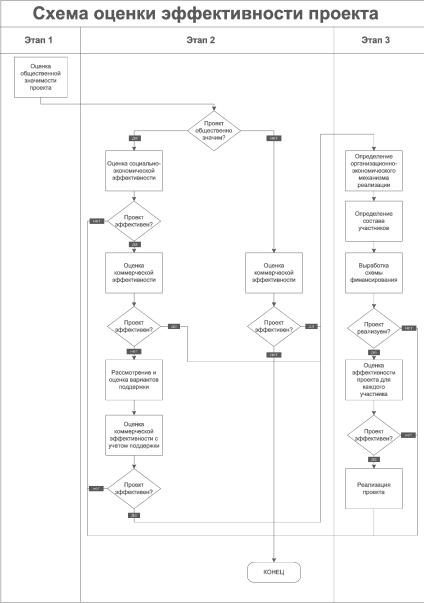

Оценка эффективности проекта проводится в три этапа [137] (см. Рис. 8).

•Первоначальным шагом является экспертная оценка общественной значимости проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты.

•На втором этапе рассчитываются показатели эффективности проекта в целом. Цель этого этапа – интегральная экономическая оценка проектных решений и создание необходимых условий для поиска инвестора. Для локальных проектов оценивается только их коммерческая эффективность и, если она оказывается приемлемой, рекомендуется непосредственно переходить к третьему этапу оценки. Для общественно значимых проектов оценивается, в первую очередь, их социаль- но-экономическая эффективность. При неудовлетворительной оценке такие проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если же социально-экономическая эффективность оказывается достаточной, оценивается их коммерческая эффективность.

54

•Третий этап оценки осуществляется после выработки схемы финансирования. На этом этапе уточняется состав участников и определяются финансовая реализуемость и эффективность участия в проекте каждого из них (региональная и отраслевая эффективность, эффективность участия в проекте отдельных предприятий и акционеров, бюджетная эффективность и прочее).

55

Рис. 8. Схема оценки эффективности проекта

56

Предлагаемые в данной работе модели и методы значительно упрощают процесс оценки эффективности проекта и удовлетворяют перечисленным принципам. Наиболее целесообразно их применение на втором и третьем этапах оценки эффективности проекта.

В соответствии с определенной стратегией организации по каждому прогнозируемому портфелю проектов разрабатывается максимальное количество вариантов проектов. Этап оценки эффективности проектов предшествует формированию портфеля проектов: на нем отбрасываются заведомо неэффективные проекты, и сокращается число альтернатив по каждому направлению деятельности. Альтернативные варианты проектов могут отличаться друг от друга стратегиями реализации, используемыми активами, участниками и т.д.

Таким образом, задача выбора проекта из множества альтернатив сводится к задаче максимизации целевого критерия эффективности F( ). Формально эта задача может быть представлена следующим образом:

F(s) → max, s S ,

где S – вектор возможных стратегий (см. подробное описание соответствующих моделей и методов в разделе 2.2).

Процесс выбора и оценки эффективности проектов можно условно разделить на следующие этапы (см. Рис. 9):

57

Рис. 9. Этапы оценки эффективности проекта

На этапе предварительного отбора проектов отсеиваются заведомо неэффективные проекты. На данном этапе вместо критерия максимума целевой функции целесообразно использовать определенное пороговое значение критерия эффективности:

F(s) ≥ D, s SD ,

где D – некоторое действительное число; SD – подможество множества S .

На следующем этапе осуществляется анализ наиболее конкурентоспособных проектов.

Внастоящее время существует ряд методик оценки эффективности проектов [19, 47, 79, 101], основанных принципиально на единой методологической базе и отличающихся в основном условиями применимости и предметными областями. Наиболее адекватной современным российским условиям методикой являются Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция, утверждено Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной поли-

тике № ВК 477 от 21.06.1999) [101].

В[101] при оценке эффективности проектов предлагается использовать следующие характеристики:

58

•чистый доход (Net Value – NV);

•чистый дисконтированный доход (Net Present Value – NPV);

•внутреннюю норму доходности (Internal Rate of Return

– IRR);

•индексы доходности затрат и инвестиций;

•дисконтированный срок окупаемости (Payback Period – PP).

Чистый дисконтированный доход (Net Present Value – NPV)

представляет собой разность между суммарной текущей стоимостью потоков денежных средств (cash-flow), дисконтированных в соответствии с выбранной ставкой процента и величиной первоначальных инвестиций.

n |

Дi |

|

|

ЧДД = ∑ |

|

− К, |

|

(1+ r) |

n |

||

i=1 |

|

|

Дi = Рi −Зi

где

i – номер периода, i =1,..., n ;

n– длительность проекта в периодах;

Дi – денежный поток (cash-flow);

r – ставка дисконтирования;

K – сумма первоначальных инвестиций в проект;

Рi – экономический результат от реализации проекта в период i ;

Зi – затраты, связанные с реализацией проекта в период i .

В случае если проект предполагает не единовременные капиталовложения, а последовательное инвестирование в течение ряда периодов, то формула приобретает следующий вид:

59

n |

Дi |

|

n |

Ki |

|

|

ЧДД = ∑ |

|

−∑ |

|

, |

||

(1+ r) |

n |

(1+ r) |

n |

|||

i=1 |

|

i=1 |

|

|

Дi = Рi − Зi

Показатель чистого дисконтированного дохода носит абсолютный характер. Он показывает, какую полезность (в финансовом выражении) принесет организации реализация данного проекта. Но при этом он не дает никакого представления о том, на какой объем затрат приходится данная полезность и какова эффективность каждого затраченного рубля. В случаях, когда ограничения в финансовых средствах для инвестирования отсутствуют, рекомендуется выбирать проекты с наибольшим чистым дисконтированным доходам. В случае же, когда вариантов проектов достаточно много, а финансовые возможности ограничены, рекомендуется использовать относительные показатели, например внутреннюю норму доходности.

Внутренняя норма доходности (Internal Rate of Return – IRR)

представляет собой процентную ставку (норму дисконта), при которой чистый дисконтированный доход проекта равен нулю. Внутренняя норма доходности (ВНД) определяется путем решения следующего уравнения:

n |

Дi |

|

|

ЧДД = ∑ |

|

− К = 0 . |

|

(1+ ВНД) |

n |

||

i=1 |

|

|

В случае если проект предполагает не единовременные капиталовложения, а последовательное инвестирование в течение ряда периодов, то формула приобретает следующий вид:

n |

Дi |

|

n |

Ki |

|

|

ЧДД = ∑ |

|

−∑ |

|

. |

||

(1+ ВНД) |

n |

(1+ ВНД) |

n |

|||

i=1 |

|

i=1 |

|

|

Проект считается эффективным, если внутренняя норма доходности больше требуемой ставки доходности и неэффективным

– в противном случае.

60