УЧЕБНО-МЕТОДИЧЕСКИЙ КОМПЛЕКС ПО СТАТИСТИКЕ

(Электронная версия)

ЭУМКД по СТАТИСТИКЕ

«… Статистика – это наука, изучающая закономерности

массовых явлений и процессов численными методами»

В.В. Бакаев

«… Кто не может решить задачу заново,

тот не может мыслить верно»

Джордж Пойя, фр. математик 19 века

ЛЕКЦИИ ПО СТАТИСТИКЕ С РЕШЕНИЕМ ТИПОВЫХ ЗАДАЧ

Для усвоения и закрепления лекционного (теоретического) материала и самостоятельного решения задач с целью приобретения знаний, умений, навыков и соответствующих компетенций по учебной дисциплине Статистика на практических занятиях, в контрольных работах и заданиях по самостоятельной работе студентов (СРС и ОргСРС) предусмотрено:

- прослушивание (и конспектирование) лекций и решение типовыз задач на практических занятиях;

- выполнение аудиторных котрольных работ, влючающих: 1) тесты, 2) теоретические вопросы, 3) решение типовых задач;

- выполнение контрольных семестровых заданий (СРС, ОргСРС);

- решение типовых задач в домашних заданиях;

- поготовка и сдача экзамена и (или) зачета по статистике;

- участие в научно-исследеовательской работе (НИР) по тематике кафедры и научно-исследовательской работе студентов (НИРС) с подготовкой научных статей и докладов на научно-практические конференции, олимпиады, конкурсы.

Курс лекций по Статистике включает 3 части:

ЧАСТЬ 1: ОБЩИЕ ТЕОРИИ СТАТИСТИКИ (ОТС),

ЧАСТЬ 2: ЭКОНОМИЧЕСКАЯ СТАТИСТИКА ПРЕДПРИЯТИЯ (ЭСП),

ЧАСТЬ 3: СТАТИСТИКА НАЦИОНАЛЬНОГО СЧЕТОВОДСТВА (СНС-93) .

Часть III. СТАТИСТИКА НАЦИОНАЛЬНОГО СЧЕТОВОДСТВА СНС-93

Лекция 1 . ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОСНОВНЫЕ КОНЦЕПЦИИ СНС-93

Лекция 2. ИСТОРИЯ И РАЗВИТИЕ СНС с.9

Лекция 3. ОСНОВНЫЕ КЛАССИФИКАЦИИ И ПОКАЗАТЕЛИ СНС-93 с.21

Лекция 4. ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ (ВВП) ОСНОВНОЙ

МАКРОАГРКГАТ СНС-93 . ТРИ МЕТОДА РАСЧЕТА ВВП с.29

Лекция 5. ОЦЕНКА ВВП В ПОСТОЯННЫХ ЦЕНАХ. СИСТЕМА НАЛОГОВ И ДЕФЛЯТОР ВВП С40

Лекция 6. СТАТИСТИКА И СИСТЕМА ОСНОВНЫХ СЧЕТОВ СНС-93 С.47

Лекция 7. СТАТИСТИЧЕСКАЯ КЛАССИФИКАЦИЯ И ВЗАИМОСВЯЗЬ

МСОК И ОКВЭД с.73

Лекция 8. СТАТИСТИКА ВЗАИМОСВЯЗИ МАКРОАГРЕГАТОВ СНС-93 с.76

Лекция 9: СТАТИСТИКА ГОСУДАРСТВЕННЫХ ФИНАНСОВ И ОРГАНОВ

ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ В СНС-93 (с. 74

Лекция 10. СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА с.84

Лекция 11: СТАТИСТИКА МЕЖОТРАСЛЕВОГО БАЛАНСА (МОБ) В СНС-93 с.91

Лекция 1 . ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ОСНОВНЫЕ КОНЦЕПЦИИ СНС-93

1.1 СНС-93 как международный стандарт макроэкономики

1.2. Задачи СНС-93

1.3. Основные понятия, концепции и классификации СНС-93

1.4. Система налогов СНС-93

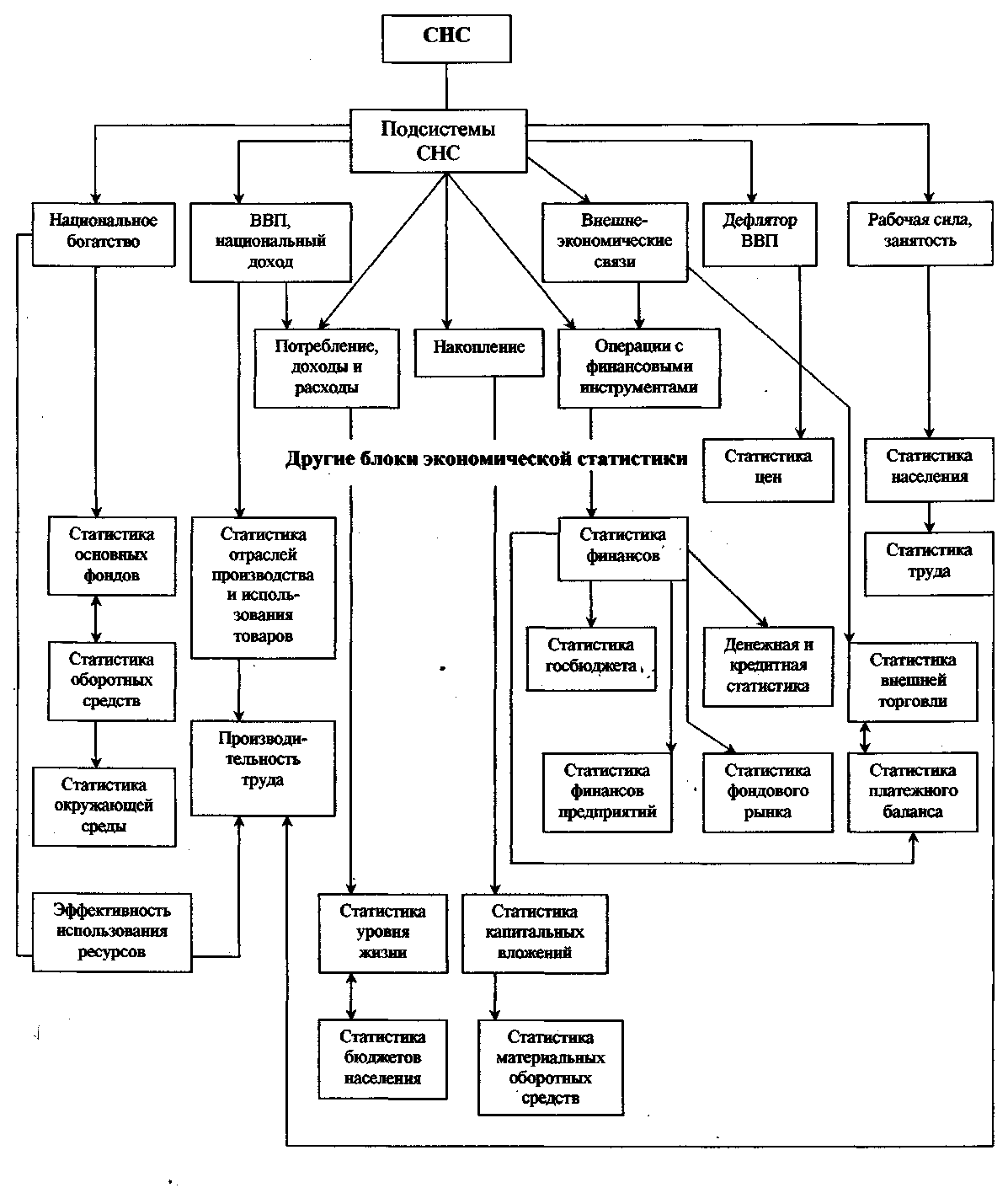

Система национальных счетов (СНС-93) – это адекватный рыночной экономике национальный учет на основе международных стандартов, классификаций и рекомендаций ООН для всех стран мира, завершаемый на макроуровне системой взаимоувязанных макроэкономических статистических показателей, позволяющих получить обобщающую информацию о состоянии и динамики развития экономики страны в целом и в разрезе ее экономических секторов и отраслей народного хозяйства, являющихся базой для разработки экономико-математических моделей и прогнозирования в переходной экономике. На рис. 1.1. представлена структурная схема СНС

В СНС-93 к основным подсистемам учета и измерения важнейших макроэкономических показателей (макроагрегатов) относят: I. Национальное богатство (НБ): статистика основных и оборотных фондов и окружающей среды, оценка эффективности использования всех видов ресурсов; II. Валовой внутренний продукт (ВВП) и Валовой национальный доход (ВНД): статистика отраслей производства (предприятий) и использования товаров, производительность труда; III. Национальное потребление (НП), доходы и расходы: статистика уровня жизни (реальная оплата труда и др. доходы) и бюджетов населения; IV. Национальное накопление (НН): статистика капитальных вложений (инвестиций) и материальных оборотных средств (НН – это национальное сбережение как часть располагаемых доходов институциональных единиц (резидентов) всех секторов экономики, которое не израсходовано на конечное потребление (населением) и может быть использовано как инвестиции в производство; V. Операции с финансовыми инструментами

(ОФИ): статистика госбюджетов, финансов (банковская система), денежно-кредитная, финансов предприятий, фондовых рынков; VI. Внешнеэкономические связи (ВЭС): статистика внешней торговли, платежного баланса; VII. Дефлятор ВВП: статистика цен; VIII. Рабочая сила (трудовые ресурсы) и занятость: статистика населения, трудовых ресурсов (по категориям трудоспособности, занятости) и их использования на предприятиях – численность персонала (ППП), рабочее время .

СНС - современная система социально-экономической и статистической информации для описания хозяйственной деятельности предприятий всех отраслей на макроуровне с использованием макроэкономических показателей.

1.2. задачи СНС-93:

1) расчет статистических обобщающих показателей результатов хозяйственной деятельности и темпов экономического роста страны; 2) исследование и анализ характера динамики макроэкономических показателей, колебаний рыночной конъюнктуры и общих тенденций экономического развития; 3) анализ макроэкономических пропорций в экономике и оценка эффективности проводимой экономической политики; 4) международные сопоставления макроэкономических показателей разных стран.

Рис. 1.1. Схема основных показателей (блоков) СНС

В системе СНС-93 на основе методологии МСОК разработаны основные концепции СНС и макроэкономические классификации производственно-хозяйственной межотраслевой и межведомственной деятельности.

Институциональными единицами (ИЕ) в СНС-93 и в системе государственной статистики РФ являются хозяйствующие субъекты (резиденты), которые на экономической территории страны владеют и распоряжаются капитальными и финансовыми активами (являются собственниками активов), от своего имени принимают обязательства, вступают в экономические операции с другими институциональными единицами, составляют полный набор счетов по результатам своей деятельности, включая баланс активов и пассивов. Два типа ИЕ: физические лица - домохозяйства (свободные и самостоятельные «центры» принятия экономических решений, определяющих их экономическое поведение); юридические «лица» - предприятия, коммерческие, государственные учреждения, банки и др. Экономическая территория – это географическая территория, внутри которой лица (резиденты, трудовые ресурсы), факторы производства, капиталы, товары, деньги (в т.ч. валюта) могут свободно перемещаться. Резиденты – это ИЕ (лица), которые имеют центр экономического интереса на экономической территории данной страны, владеют помещением (или арендует его), другим имуществом, и осуществляют экономические операции. Экономические операции (ЭО) – это коммерческое или иное взаимодействие между экономическими единицами (резидентами), осуществляемое свободно по взаимному соглашению (обмен, купля-продажа товаров, услуг).

Различные сочетания взаимосвязей показателей СНС составляют основу моделирования и прогнозирования развития экономических процессов, необходимые для обоснования выбора управленческих и финансовых решений на макро- (страна), мезо- (регионы) и микро- (предприятия) уровнях.

С позиций концепций СНС-93 по определению основных экономических понятий все виды деятельности по производству (созданию) и реализации товаров и услуг отнесены к экономическому производству. Производственная деятельность в СНС-93 определяется как деятельность, выполняемая под контролем хозяйствующего субъекта (предпринимателя-собственника предприятия), при которой осуществляются затраты труда (трудового капитала), капитала (основного, оборотного, финансового, информационного), товаров и услуг для создания других товаров и услуг. С позиций функционирования предприятия в условиях экономической самостоятельности, более полным, всеохватывающим понятием экономической деятельности является «хозяйственная деятельность», включающая все виды деятельности на предприятии по изготовлению и реализации продукции, в т.ч. управление, маркетинг, планирование, организация, логистика, производство и др.).

«Товары» определяются как результат труда, имеющий материально-вещественную форму, а «услуги» - как результат производственной деятельности, «не принимающие материально-вещественную форму, удовлетворяющие личные и общественные потребности индивидов, имеющие как материальную, так и не материальную форму». Но, поскольку все свои потребности человек (общество) ощущает и осознает (как «жизненные потребности»), то все услуги (осязаемые – физические, и «не осязаемые», но осознаваемые – знания и др.) всегда имеют определенную материальную форму – всегда материальны, но различного вида и разной природы материи.

Важными в статистике СНС, в экономических системах разного уровня (предприятие, отрасль, регион) являются понятия «потоки» и «запасы». Показатели «потоков» характеризуют наличие, уровень (величины) и динамику экономических процессов за учетные периоды времени (месяц, квартал, год или несколько периодов) - выплаты заработной платы, изменение структуры и стоимости основных фондов, производство товаров и услуг и др. Показатели «запасов» характеризуют состояние объекта (предприятия и их отраслевые группы и др.) на определенную дату – начало или конец учитываемого периода времени (численность работников, наличие оборотных фондов, финансовых активов на начало или конец года и др.). Потоки вызывают изменения в запасах за учетный период. Между показателями запасов и потоков существует зависимость: балансовая, факторная, функциональная, корреляционная. При балансовой зависимости величина «запаса» на конец периода равна величине «запаса» на начало периода плюс (или минус) «поток» за этот период. Состояние и движение потоков и запасов (товаров, доходов)в СНС отражаются в разных счетах.

1.4. Основные концепции снс-93.

Пять концепций СНС-93:

I. «Концепция экономического производства». Экономическое производство – это сфера, где производится ВВП, ВНД, производимые активы (ценности) НБ в виде товаров, услуг, работ для собственного потребления и удовлетворения своих потребностей и для реализации (продажи) их всем другим институциональным единицам (резидентам) всех секторов экономики.

II. «Концепция исчисления доходов от экономической деятельности». Совокупность доходов институциональных единиц (резидентов) включает ВНД, первичные доходы субъектов всех секторов экономики (оплата труда, прибыль, налоги), валовой национальный располагаемый доход (ВНРД) (с учетом сальдо текущих перераспределяемых платежей и трансфертов). С позиций авторов данной концепции - «… доход – это максимальная сумма денег, которую можно израсходовать на покупку потребляемых товаров и услуг, не становясь при этом беднее, т.е. не уменьшая своего накопленного богатства и не принимая на себя никаких (долговых) финансовых обязательств».

III. «Концепция роли различных факторов производства» в создании стоимости товаров и услуг. В СНС-93 к факторам производства относятся: «производственный капитал» (основные, оборотные, финансовые, информационные фонды); «земля», «труд» (трудовые ресурсы).

IV. «Концепция институциональных секторов». Все хозяйствующие субъекты страны (резиденты) разделены (объединены) на большие группы (классы) на основе классификации по институциональным секторам, т.е. разделены на пять секторов экономики (см. виды классификаций СНС-93 в 7.1.);

V. «Концепция стандартных счетов СНС». В СНС-93 разработаны наборы «стандартных счетов» для регистрации всех экономических операций по «видам экономической деятельности» (во всех отраслях национального хозяйства) между всеми институциональными единицами всех секторов экономики страны и с резидентами других стран (с «остальным миром» по счетам платежного баланса). Виды счетов по экономическим операциям: 1) производство; 2) образование первичных доходов; 3) распределение первичных доходов; 4) перераспределение доходов; 5) сбережение; 6) накопление; 7) приобретение финансовых активов; 8) принятие финансовых обязательств. Наиболее важными являются счета 1-го и 2-го видов – производство и образования доходов по отраслям экономики, содержание которых используется для расчета макроагрегатов СНС-93 и МОБ – НБ. ВВП, ВНД и др.

1.5. Основные классификации снс-93

К основным классификациям СНС-93 относятся:

I. Классификация институциональных единиц по секторам экономики:

1) нефинансовые предприятия (производители товаров и услуг, посредники, реализующие конечному потребителю);

2) финансовые предприятия (банки, фонды, биржи ценных бумаг);

3) государственное управление (предоставление услуг гражданам в образовании, здравоохранении, науке, культуре и др.);

4) некоммерческие организации обслуживающие домохозяйства (общественные организации, партии, потребительские кооперативы и объединения и др.);

5) домохозяйства (оплата труда членам семейств, производство в домохозяйствах и фермах, потребление конечных продуктов и др.).

II. Классификация групп экономических операций:

1) операции с товарами и услугами;

2) операции с первичными доходами;

3) операции перераспределения доходов;

4) операции с финансовыми инструментами.

III. Классификация видов экономической деятельности по отраслям экономики (см. выше структуру ОКВЭД на основе МСОК).

IV. Классификация видов экономических операций: движение на основе сделок обмена по купле-продаже товаров и услуг, трудовых ресурсов, капиталов, финансов, валюты на местных, региональных, национальном и международных (мировых рынков в других странах) рынках.

V. Классификация активов и обязательств.

VI. Классификация основных продуктов – товаров и услуг потребительских и промышленного назначения.

VI. Классификация функций органов государственной власти.

VIII Классификация налогов и субсидий.