14.2. Методы оценки эффективности систем управления

Эффективность инвестиционных проектов характеризуется системой показателей, отражающих соотношение связанных с инвестициями в системы управления результатов и затрат. Показатели позволяют судить об экономической привлекательности инвестиционных проектов и экономических преимуществах одного проекта перед другими.

Показатели можно представить в виде двух групп:

• по виду обобщающего показателя;

• по методу сопоставления результатов и затрат.

По виду обобщающего показателя, который выступает в качестве критерия экономической эффективности проекта, показатели делятся на абсолютные, относительные и временные. С помощью абсолютных показателей определяется разность между стоимостными оценками результатов и затрат, связанных с реализацией проектов. Относительные показатели определяются как отношение стоимостных оценок результатов проектов к совокупным затратам на их реализацию. Временные показатели используются для оценки срока окупаемости инвестиционных затрат.

По методу сопоставления результатов и затрат показатели делятся на статические и динамические. Статические показатели отражают денежные потоки, которые возникают в разные моменты времени и оцениваются как равномерные.

При применении динамических показателей денежные потоки, которые вызваны реализацией проектов, приводятся к единому моменту времени с помощью коэффициента дисконтирования, обеспечивая сопоставимость разновременных результатов и затрат.

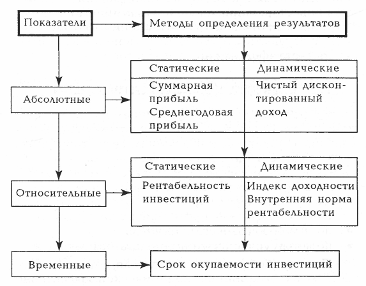

Рис. 14.2. Схема взаимосвязи показателей и методов определения результатов

На рис. 14.2 приведено структурное построение показателей экономической эффективности и возможности определения результатов. Из приведенной схемы видно, что с помощью указанных показателей имеется возможность оценить экономические интересы любого хозяйствующего объекта, участвующего в реализации инвестиционных проектов в области создания систем управления. Выбор того или иного метода оценки эффективности систем управления зависит от конкретных условий. Такими условиями могут быть:

вид хозяйствующего объекта управления;

определенные требования инвестора;

возможность получения достоверной первичной информации о затратах на систему управления и результатах от ее реализации;

уровень подготовленности специалистов, занимающихся расчетами эффективности систем управления.

На практике выбор статических или динамических методов оценки эффективности инвестиционных проектов в системе управления зависит от ряда условий, которые сложились в определенный момент времени. Например, необходимость в быстрой и приемлемой оценке привлекательности проекта, наличие приближенных исходных данных по затратам на проект и получаемых результатов, используемых при расчетах эффективности систем управления и т. п.

14.3. Статические методы

Статические методы относятся к простым методам, которые используются в основном для быстрой и приближенной оценки привлекательности инвестиционных проектов. Наиболее часто при использовании на практике простые методы применяют следующий состав показателей:

• суммарная (среднегодовая) прибыль от реализации инвестиционного проекта;

• рентабельность инвестиций (простая норма прибыли);

• срок окупаемости инвестиций.

Суммарная прибыль рассчитывается как разность результатов и затрат в течение t-ro интервала времени по формуле:

![]()

где n – количество интервалов времени в течении инвестиционного периода;

Pt – стоимостная оценка результатов от применения проекта в течении t-го интервала времени;

Зt – совокупные затраты, связанные с реализацией проекта в течение t-ro интервала времени.

Среднегодовая прибыль представляет собой усредненную величину чистой прибыли, которую получают участники проекта за определенный год:

![]()

где Т – срок окупаемости инвестиционного проекта.

Инвестиционный проект считается привлекательным в том случае, если суммарная или среднегодовая прибыль являются положительными.

Рентабельность инвестиций (ROI – Return on Investments) позволяет установить не только прибыльность проекта, но и осуществить оценку степени этой прибыльности. Этот показатель определяется как отношение среднегодовой прибыли к вложенным единовременным инвестициям:

![]()

где I – первоначальные инвестиции в проект.

Показатель рентабельности инвестиций может быть рассчитан исходя из результатов одного какого-либо года. Как правило, выбирается год, когда организация работает на полную производственную мощность. Частным случаем расчета показателя рентабельности в зависимости от целей экономического анализа может быть использован следующий показатель:

![]()

где γ – процентные платежи, которые выплачиваются кредитору.

Срок окупаемости инвестиций рассчитывается как отношение первоначальных инвестиций к чистому доходу, постоянному по величине и равномерно поступающему в организацию:

![]()

где Ди – постоянный по величине и равномерно поступающий чистый доход.

Чем меньше срок окупаемости инвестиций, тем привлекательнее инвестиционный проект.