Тема 2. Організаційно-економічні основи фінансової діяльності суб'єктів господарювання

1. Цілі та сутність фінансової діяльності підприємства

2. Роль фінансової діяльності в забезпеченні конкурентоспроможності суб’єкта господарювання

3. Капітал підприємства та його економічна сутність.

4. Критерії прийняття фінансових рішень.

1.1. Цілі та сутність фінансової діяльності підприємства

Використання виробничих ресурсів підприємства матеріальних, фінансових, трудових, природних здійснюється в системах управління кожним з перелічених видів ресурсів, і які окремий суб’єкт господарювання створює таким чином, щоб економічна віддача від спожитих ресурсів була найбільшою. Фінансовими ресурсами підприємства є грошові фонди цільовою призначення, утворені в процесі розподілу і перерозподілу національного доходу, і які використовуються у статутних цілях підприємства.

Фінансова діяльність суб’єкта господарювання це дії з формування і використання його фінансових ресурсів, які мають форму економічно обгрунтованих управлінських рішень. Таке визначення фінансової діяльності вказує на застосування терміну "фінансування" як до залучення капіталу (пасив балансу), так і до розміщення капіталу в активи, якими володіє підприємство (актив балансу), тобто термін "фінансування застосовується нами в найбільш широкому його розумінні.

З огляду на те, що в підприємницькій діяльності частина фінансових ресурсів перетворюється в різні матеріальні цінності, а з погляду менеджменту будь-яка діяльність людини є розробкою і реалізацією конкретних рішень щодо певного ресурсу, існує інше визначення фінансової діяльності.

Фінансова діяльність суб’єкта господарювання - це діяльність всередині підприємства з розробки та реалізації фінансових рішень з володіння чотирма типами цінностей, між якими можна зробити вибір: майном, матеріальними і нематеріальними цінностями; фінансовими цінностями; грішми; боргами у формі дебіторської і кредиторської заборгованості.

Наведені визначення сутності фінансової діяльності вказують на те, що вона завжди зв'язана з варіантними розрахунками з джерел фінансування і зі сферам використання фінансових ресурсів у пошуках оптимальною рішення стосовно конкретних умов підприємницької діяльності. Ця варіантність ще підсилюється невизначеністю як зовнішнього, так і внутрішнього середовища підприємництва, що впливає на можливість точного прорахунку результату від прийнятого фінансового рішення. Таким чином, для фінансової діяльності оріанічно притаманна варіантність розроблених рішень та рекомендацій, кожне з яких лише до певної міри буде вирішувати стратегічні завдання підприємства на ринку.

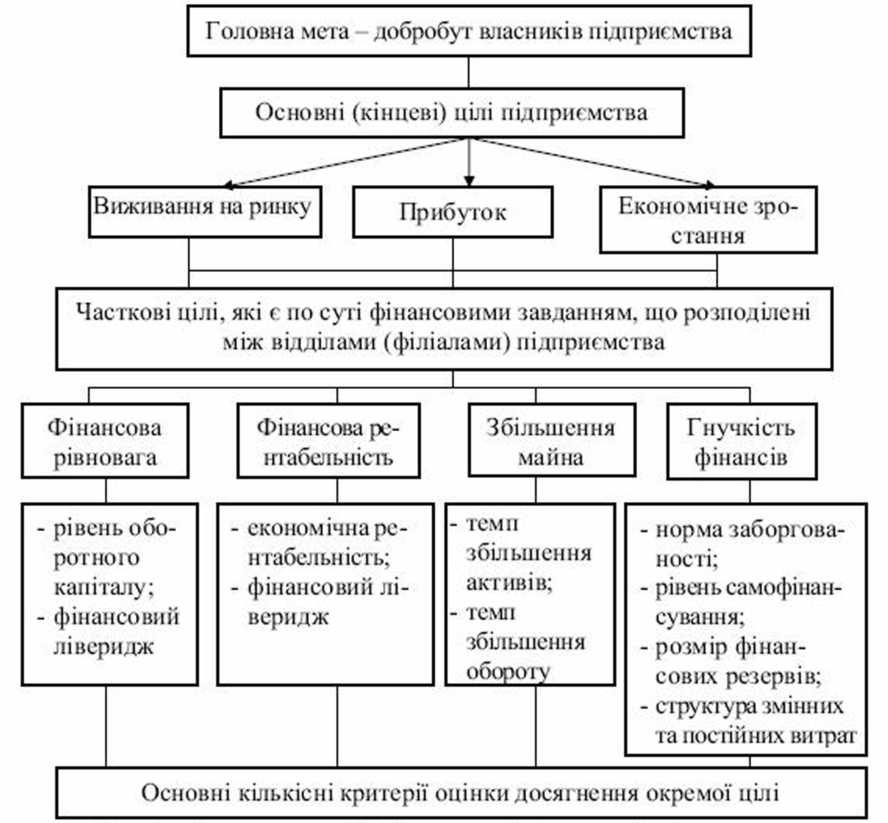

Побудова системи цілей фінансової діяльності суб’єкта господарювання ґрунтується на визначені їх місця між стратегічними і тактичними цілями всього підприємства на ринку. Зв’язок цілей фінансової діяльності і стратегічних цілей підприємства обумовлюється тим, що стратегічні цілі підприємства на ринку реальні тільки при наявності відповідних фінансових ресурсів. Тобто фінансова діяльність, як створення і розподіл фінансових ресурсів, забезпечує суб’єктові господарювання реалізацію його стратегічних цілей.

Суб’єкти господарювання поза залежністю від їхньої організаційно-правової основи мають, як правило, одночасно іри стратегічні цілі на ринку - виживання на ринку, одержання прибутку та економічний ріст. У конкретний період часу для підприємства головною стає одна з вказаних цілей, aie для фінансової діяльності головною метою завжди залишається підвищення ціни підприємства в інтересах максимізації добробуту власників. До того ж підвищення добробуту власників може виступати в двох формах:

максимізація доходу на інвестиції і тоді метою фінансової діяльності є максимізація прибутку;

максимізація ціни акції, тобто ціни підприємства.

Рис. 1. Система цілей фінансової діяльності підприємства.

Цілі фінансової діяльності разом із критеріями, за якими ці цілі оцінюються, як і в цілому у сфері менеджменту організацій, утворюють систему, структуровану у формі "дерева цілей", коли головна мета (добробут власників підприємства) уточнюється рядом основних (укрупнених кінцевих цілей), з яких у свою чергу виділяються локальні цілі (рис.1.).

Основні кінцеві цілі фінансової діяльності формулюються керівництвом підприємства (генеральним директором, радою директорів) з огляду на із загальні стратегічні цілі підприємства на ринку. До них належать:

фінансова рівновага підприємства;

фінансова рентабельність підприємства (рентабельність власного капіталу);

збільшення майна підприємства (темп росту активів, темп зростання обороту);

гнучкість (маневреність) фінансів.

Під гнучкістю фінансів підприємства розуміється можливість швидкої мобілізації коштів для вирішення потреб як поточної діяльності, так і стратегічного розвитку. Тобто гнучкість фінансів дозволяє підприємству пристосовуватись до несприятливих поганих економічних умов і не втратити своїх позицій на ринку

Під час виконання поставлених цілей фінансова діяльність вирішує такі основні завданням:

вибір оптимальних форм фінансування;

вибір структури капіталу підприємства і напрямки його використання;

підтримка необхідною рівня ліквідності та платоспроможності підприємства;

регулювання грошових потоків (балансування надходжень і витрат платіжних засобів підприємства у часі);

забезпечення своєчасності розрахунків тощо.

Зміст фінансової діяльності як системи з розробки фінансових рішень із метою досягнення вказаних вище цілей, визначається функціями фінансової діяльності, які охоплюють весь комплекс проблем по залученню фінансового капіталу підприємства і його розміщенню у майно підприємства, тобто формування активів (рис. 2).

Рис. 2. Зміст фінансової діяльності за функціями.

Фінансові рішення, що їх формулює фінансовий менеджмент підприємства, стосуються двох блоків проблем: формування фінансових ресурсів підприємства та формування активів підприємства операційної, інвестиційної та фінансової діяльності підприємства. Прийняття фінансових рішень здійснюється в умовах об’єктивно існуючих обмежень та критеріїв оцінки рішення, основними з яких є обмеження у розмірах залученого капіталу, законодавчі обмеження фінансової діяльності, дивідендна політика тощо.

Критеріями прийняття і, відповідно, оцінки фінансових рішень, які задовольняють фінансові цілі, найчастіше відносяться: обсяг отриманою прибутку, підвищення ліквідності підприємства, підвищення фінансової стійкості за рахунок покращання структури капіталу, тобто покращання показників фінансового стану підприємства.

Операційна діяльність підприємства - це основна діяльність підприємства, пов'язана з виробництвом або реалізацією продукції, що є визначальною метою створення підприємства і забезпечує основну частку його доходу. До операційної діяльності фінансовою звітністю відносяться усі види діяльності, які не є інвестиційною чи фінансовою діяльністю. Для підприємств різних галузей операційною діяльністю являється:

для виробничих підприємств - придбання матеріалів і сировини, виготовлення продукції та її реалізація;

для торговельних підприємств - це операції з придбання та реалізації товарів;

для фінансових інститутів - це операції із залучення та розміщення капіталу, формування портфелю інвестицій тощо.

Інвестиційна діяльність підприємства - це операції з інвестиціями, якими є кошти, цільові банківські вклади, цінні папери, обладнання, ліцензії та інтелектуальні цінності, з метою отримання прибутків. Інвестиційна діяльність, що розглядається в цьому випадку паралельно з операційною діяльністю, має змістом вкладення капіталу поза поточною виробничою діяльністю, тобто в активи, які не відносяться до класу оборотних активів, що використовуються у виробничо-комерційному циклі. В цьому випадку поняття інвестиційної діяльності обмежено необоротними активами - це реальні інвестиції в основні фонди і портфельні інвестиції в цінні папери.

Водночас слід відзначити, що термін "інвестування капіталу" за своєю економічною сутністю означає вкладення капіталу підприємства в усі види активів як під час операційної, так і під час суто інвестиційної діяльності, тобто і у поточну діяльність і у розвиток підприємства. Інвестиційна діяльність залежно від виду інвестицій, поділяється на реальне інвестування в основні засоби та фінансове (портфельне) інвестування в цінні папери, та капітал інших підприємств.

Фінансова діяльність підприємства (в частині лише фінансування підприємницької діяльності) відповідно до П(С)БО - це діяльність із фінансовими ресурсами підприємства, що має результатом зміну структури власного та позикового капіталу підприємства. Завданням фінансування є мобілізація коштів для здійснення операційної та інвестиційної діяльності. Таким чином, термін "фінансова діяльність” застосовується як для позначення всієї роботи з фінансами підприємства, так і для позначення тільки дій з мобілізації коштів (пасив балансу).

У межах фінансової діяльності підприємства операційна, інвестиційна і фінансова (фінансування) діяльності підприємства регулюється фінансовою політикою суб'єкта господарювання, яка розробляється власниками підприємства, узгоджується з загальною соціально-економічною політикою підприємства і є планом дій щодо реалізації загальної стратегії підприємства по розвитку виробничих потужностей, поточної діяльності, маркетингу. В цьому контексті під розробкою власниками фінансової політики мається на увазі, що вищим керівництвом підприємства (безпосередньо власниками або їх представниками) затверджується документ, підготовлений фінансовими менеджерами, і який визначає політику фінансування підприємства на перспективу та критерії, якими повинно керуватись підприємство при мобілізації коштів для поточної діяльності.

Фінансова політика - це сукупність заходів, що їх розробляє власник підприємства з метою вишукування і використання фінансів для здійснення основних функцій і завдань підприємства. Документ, який відбиває зміст фінансової політики суб’єкта господарювання, містить прогнозні показники обсягу діяльності, фінансовою стану підприємства та вказує на прийнятні для даного підприємства джерела фінансування. Відповідно до сутності рішень з управлінню фінансами, фінансова політика складається з фінансової стратегії і тактики.

Фінансова стратегія є довгостроковою фінансовою політикою і розробляється відповідно до глобальних цілей соціально-економічної стратегії підприємства. Фінансова стратегія вибирається залежно від життєвого циклу підприємства, тому що кожна стадія життєвого циклу підприємства має свої закономірності розвитку фінансів.

Фінансова тактика конкретизує стратегію на короткому інтервалі часу. Вона розглядає способи нагромадження і використання фінансових ресурсів у рамках коротких інтервалів часу. Поняття довжини часовою інтервалу залежить від галузевої специфіки. Дія кожної галузі це своя характеристика, що залежить від довжини виробничого й інвестиційного циклу. Так, для будівництва і експлуатації металургійною заводу тактичним періодом є період у 1-2 роки, а для торговельного підприємства в умовах ринкової кризи тактичний період може становити 1 місяць.

Фінансова політика визначає чисельне значення показників роботи підприємства, зокрема прогнозні значення вартості кредитування. Ці показники для фінансової діяльності є кількісними цілями, з якими порівнюються фактичні показники звітних періодів для отримання висновку про ефективність фінансовою менеджменту підприємства.

Фінансовий механізм підприємницької діяльності. Фінансова діяльність суб'єкта господарювання здійснюється методами і інструментами фінансового механізму підприємницької діяльності.

Фінансовий механізм - це сукупність економіко-організаційних і правових форм і методів управління фінансовою системою за видами фінансів. Як випливає з визначення, у фінансовий механізм входять:

методи планування і прогнозування фінансів різних рівнів;

фінансові важелі (показники величини фінансів і ефективності їх використання);

нормативне забезпечення (встановлення нормативів лімітів, резервів тощо);

законодавча основа функціонування фінансів;

інформаційна основа фінансовою механізму, яка включає економічну, комерційну, фінансову і іншу інформацію.