Стохастичний аналіз

Найважливішим осцилятором, який завчасно передбачає розворот тренду з високою точністю, є стохастик (stoch), розроблений приблизно двадцять років тому Джоржем Лейном (George C. Lane). Перевагою стохастика є те, що навіть плинна середня (з періодом 5), покладена в основу розрахунку даного показника, здатна впевнено передбачати розворотні моменти.

Стохастики у своїй формулі враховують не тільки ціни закриття, але й максимальні і мінімальні ціни упродовж визначеного періоду часу, іншими словами, містять в собі більшу кількість інформації ніж попередньо розглянутий нами осцилятор RSI. Однак, на відміну від RSI, стохастики є більш мобільні, швидше змінюються і мають дуже велику амплітуду цінових коливань. Така мінливість створює деякі труднощі для аналізу і прийняття рішення на базі цих індикаторів.

Стохастик аналізує розташування ціни закриття бара відносно виділеного часового інтервалу. Найбільш поширеним періодом розрахунку для стохастика є часовий проміжок, який включає п’ять барів. Значення даного осцилятора (Stochastic Oscillator - %K) визначають за допомогою наступної формули:

%К = 100 х ((C - L5)/(Н5 - L5)),

де C — поточна ціна закриття бару,

L5 — мінімальна ціна закриття на останніх п’яти барах,

Н5 — максимальна ціна закриття на останніх п’яти барах.

Часто стохастик розраховують по більш спрощеній схемі:

%D = 100 х Н3/L3,

де H3 — трьохденна сума (С — L5),

L3 — триденна сума (H5 — L5).

Очевидно, що розрахована таким чином крива %D є згладженням кривої %К, причому остання із двох вказаних кривих (%К) є більш швидкою, а згладжена крива (%D – трьохперіодна проста плинна середня від %К) є повільнішою стохастичною кривою.

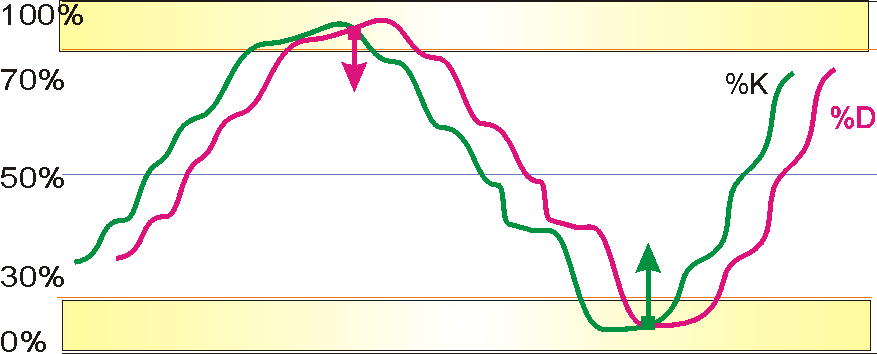

Інтерпретація поведінки швидкого і повільного стохастиків буде більш наглядною із використанням нижченаведеної моделі цих двох кривих (див.рис.4.4.):

Рис.4.4. Модель швидкого і повільного стохастика

Особливості аналізу стохастиків:

- перетин швидкого і повільного стохастика може бути відмінним сигналом для відкриття позиції у відповідну сторону;

- якщо швидкий стохастик перетинає криву повільного знизу вверх – отримуємо сигнал до купівлі;

- якщо швидкий стохастик перетинає криву повільного зверху вниз - отримуємо сигнал до продажу;

- якщо сигнали швидкого і повільного стохастика протирічать один одному – краще залишатися поза межами ринку;

- напрям обидвох ліній показує динаміку тенденції;

- сигналами перекупленості – перепроданості для швидкого і повільного стохастика є значення 70-80 і 30-20 відповідно.

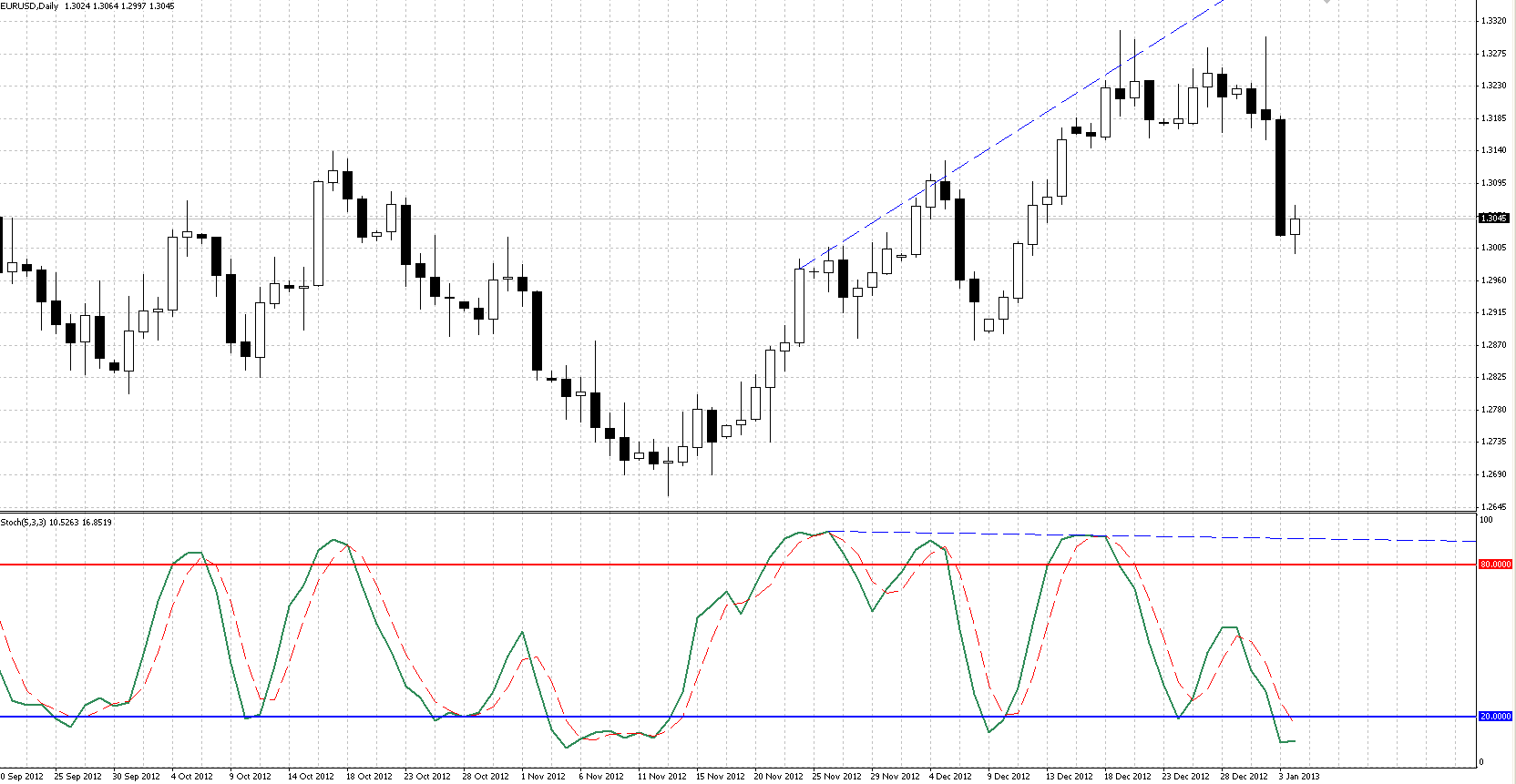

У тих випадках, коли ціна досягає нового максимуму, а на графіку швидкого стохастика новий максимум не досягається (від’ємне розходження), слід очікувати, що тренд розвернеться вниз. І навпаки. Нижченаведений рисунок ілюструє практичне застосування даного осцилятора у біржовому терміналі Meta Trader 4:

Процентний діапазон Вільямса (William’s Percent Range - %r)

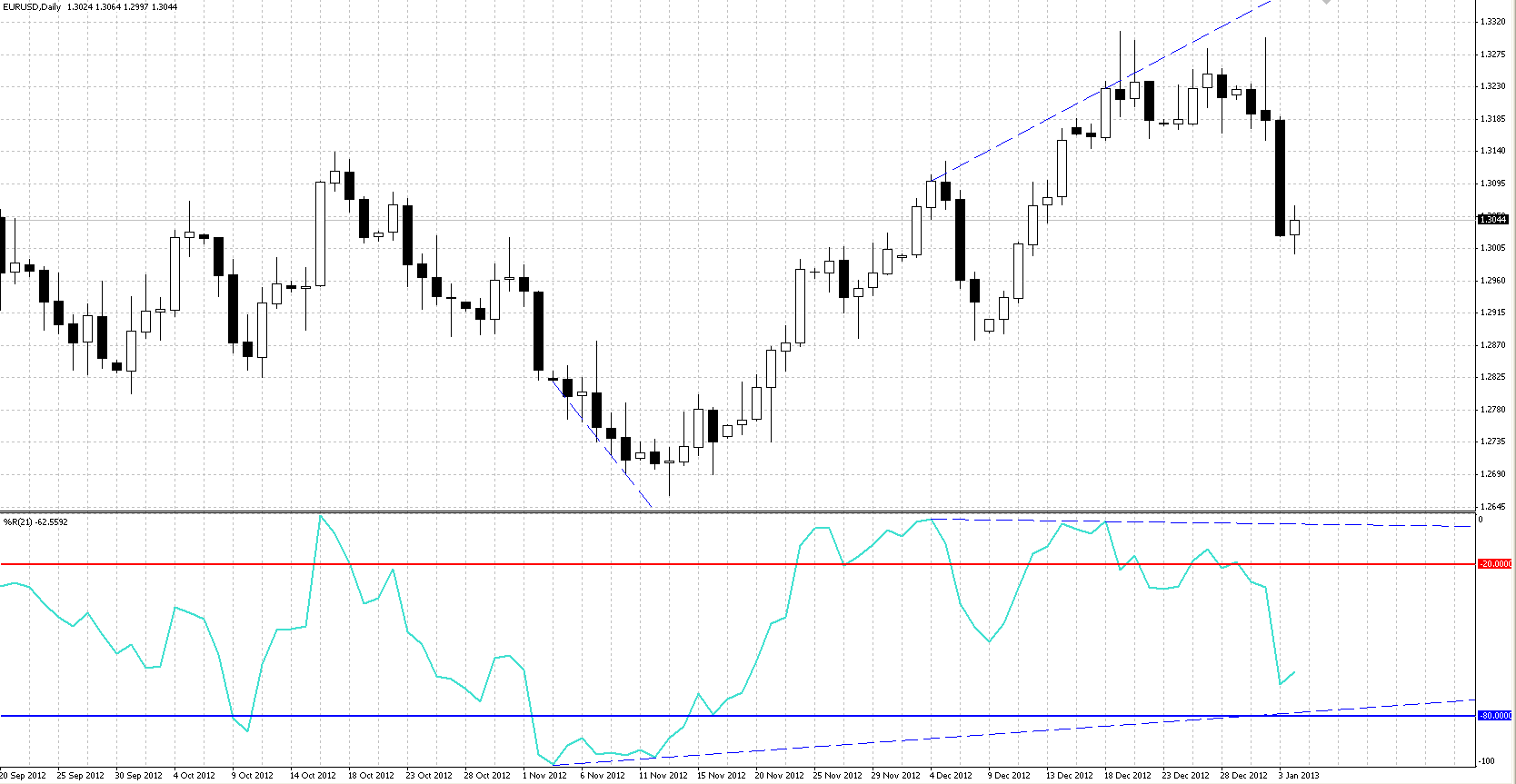

Процентний діапазон Вільямса (%R) є ще одним видом динамічного осцилятора, який визначає стан перекупленості / перепроданості. %R дуже подібний до стохастичного осцилятора. Різниця між ними полягає в тому, що діапазон Вільямса має перевернуту шкалу, а також у тому, що стохастичний осцилятор будується з використанням внутрішнього згладжування (повільної стохастичної кривої).

В ході побудови осцилятора Вільямса, у перевернутій шкалі його значенням присвоюється від’ємний знак, який при аналізі можна не враховувати, беручи до уваги лише абсолютне значення осцилятора, оскільки від’ємний знак, пов’язаний із специфікою формульного розрахунку і порядком ранжування даних, виходячи з даної формули (від найменших значень – до найбільших).

Значення осцилятора в діапазоні від 80 до 100% вказують на стан перепроданості, а в діапазоні від 0 до 20% - на стан перекупленості.

У відповідності із загальним для всіх осциляторів правилом роботи в рамках перекупленості / перепроданості краще за все діяти дочекавшись розвороту цін у відповідному напрямку. Так, якщо осцилятор Вільямса вказує на стан перекупленості (0 – 20%) то перш, ніж відкрити коротку позицію, слід дочекатись розвороту цін вниз.

Шкала осцилятора Вільямса перевернута, тобто, область перекупленості лежить вище від позначки 20%, а перепроданості – нище від позначки 80%. Основні принципи інтерпретації осциляторів, розглянуті вище, використовуються і при роботі з %R. Основним сигнальним фактором в даному випадку також є ідентифікація дивергенції в областях перекупленості / перепроданості:

Індекс Вільямса дає три різновиди сигналів, які наведені нижче в порядку спадання їхньої важливості:

1. Дивергенція і діапазон Вільямса. Бичача і ведмежа дивергенції у випадку з осцилятором Вільямса, трапляється рідко, однак, їхня поява є дуже сильним сигналом до відкриття відповідних позицій, зважаючи на випереджаючу здатність даного осцилятора.

2. Внутрідіапазонні розвороти. Внутрідіапазонні розвороти виникають тоді, коли крива Вільямса не досягає верхньої обмежуючої лінії у випадку висхідного тренду на графіку цін і нижньої обмежуючої лінії – у випадку низхідного тренду на графіку цін. У першому випадку отримуємо сигнал про відчутну слабкість биків і через те, - про їхню нездатність підтримувати подальший розвиток бичачого тренду. У другому випадку ми отримуємо аналогічні сигнали, тільки на цей раз вже по відношенню до ведмежого ринку і сили ведмедів.

3. Перекупленість і перепроданість. Виникає, коли ціни досягають своїх верхніх чи нижніх екстремумів по відношенню до вибраного періоду часу, а осцилятор Вільямса перебуває на той час у зоні перекупленості (0 – 20%) чи в зоні перепроданості (80 – 100%).

Особливістю осцилятора %R є те, що він може бути прив’язаний до поточних (короткострокових) ринкових циклів. Для розрахунку такої прив’язки використовується період часу, який дорівнює ½ протяжності короткострокового поточного циклу. Фахівці в галузі технічного аналізу рекомендують класти в основу розрахунку даного осцилятора 5-ти, 10-ти і 20-ти денні періоди, які відповідають часовим 14-ти, 20-ти і 56-ти денним проміжкам формування короткострокових циклів.