22.1.1. Методы качественной оценки риска вложений

Анализ уместности затрат. Этот метод, ориентированный на выявление социальных зон риска, базируется на предположении, что перерасход средств может быть вызван одним или несколькими из четырех следующих факторов:

изначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

отличие производительности машин и механизмов от предусмотренной проектом;

увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

Эти факторы могут быть детализированы. В каждом конкретном случае несложно составить контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов.

Процесс утверждения ассигнований разбивается на стадии, которые должны быть связаны с фазами реализации проекта и основываться на дополнительной информации о проекте, поступающей по мере его разработки. Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

Метод аналогий. При анализе рискованности нового проекта строительства промышленного объекта полезными могут оказаться сведения о последствиях воздействия неблагоприятных факторов на другие столь же рискованные проекты. В связи с этим представляет определенный интерес опыт авторитетных западных страховых компаний, которые публикуют регулярные комментарии о тенденциях, наблюдаемых в наиболее важных зонах риска строительства промышленных объектов; спросе на конкретную продукцию; цен на сырье, топливо и землю; рейтингах надежности проектных, подрядных, инвестиционных и прочих компаний и т. п.

В России страховой бизнес пока еще делает первые шаги, поэтому сбором и обобщением упомянутых сведений вынуждены заниматься непосредственно проектные организации, создающие базы данных о рискованных проектах. Путем изучения литературных источников, проведения исследовательских работ, опроса менеджеров проектов и т. д. они получают информацию, которую в последующем обрабатывают для выявления проблем реализации законченных проектов и в целях учета потенциального риска.

Оперируя методом аналогий, следует проявлять определенную осторожность, так как, даже основываясь на самых тривиальных и известных случаях неудачного завершения проектов, очень трудно сформулировать предпосылки для анализа, исчерпывающий и реалистический набор возможных сценариев срыва проекта. Дело в том, что для большинства подобных ситуаций характерны следующие особенности:

возникающие осложнения нередко наслаиваются друг на друга, так как имеют длительный «инкубационный» период;

они качественно различны;

их эффект проявляется как результат сложного взаимодействия.

22.1.2. Методы количественной оценки риска вложений

Количественная оценка риска, т. е. численное определение размеров отдельных рисков и риска проекта в целом, сложнее качественной. Сначала все риски измеряют в единицах, свойственных каждому из них, затем — в денежных единицах и, наконец, оценивают риск проекта в целом.

Рассмотрим основные методы количественной оценки риска.

Вероятностная оценка. Это — наиболее очевидный способ оценки риска. Вероятность означает возможность получения определенного результата. Применительно к задачам инвестирования методы теории вероятности сводятся к определению вероятности наступления определенных событий и выбору из нескольких возможных событий самого вероятного которому соответствует наибольшее численное значение математического ожидания.

Математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Пример. Имеются два варианта вложения капитала — А и Б. Установлено, что в варианте А получение прибыли в сумме 30 тыс. руб. имеет вероятность р = 0,5, а в варианте Б получение прибыли в сумме 50 тыс. руб. имеет вероятность р = 0,4. Тогда ожидаемая прибыль от вложения капитала (т. е. математическое ожидание) составит в варианте А - 15 тыс. руб. (30 ∙ 0,5), а в варианте Б - 20 тыс. руб. (50 ∙ 0,4).

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Пример. Если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 90 тыс. руб. была получена в 20 случаях из 100, то вероятность получения такой прибыли составляет 20 : 100 = 0,2.

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях, в том числе суждениях оценивающего, его личном опыте, мнении финансового консультанта и т. п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное значение вероятности для одного и того же события и делать выбор по-своему.

Пример. Если известно, что при инвестировании капитала в какое-либо мероприятие из 120 случаев прибыль 25 тыс. руб. была получена в 48 случаях (р = 0,4), прибыль 20 тыс. руб. — в 36 случаях (р = 0,3), а прибыль 30 тыс. руб. — в 36 случаях (р = 0,3), то среднее ожидаемое значение составит

25 ∙ 0,4 + 20 ∙ 0,3 + 30 ∙ 0,3 = 25 тыс. руб.

Необходимо сделать одно замечание. Среднее ожидаемое значение представляет собой обобщенную количественную характеристику и поэтому не позволяет принять решение в пользу какого-либо варианта инвестирования.

Для принятия окончательного решения необходимо измерить колеблемость показателей, т. е. определить меру колеблемости возможного результата.

Колеблемость представляет собой степень отклонения ожидаемого значения от среднего. Для ее оценки на практике обычно применяют два близко связанных критерия — дисперсию и среднее квадратичное отклонение.

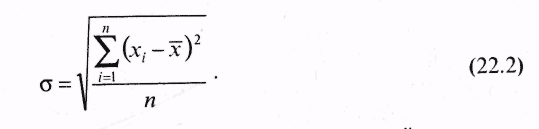

Дисперсия (σ2) есть среднее арифметическое из квадратов отклонений хi от их среднего арифметического :

σ2 — дисперсия; хi — ожидаемое значение для каждого случая; — среднее арифметическое ожидаемого значения; п — число случаев наблюдения (частота).

Среднее квадратичное отклонение (σ) определяется по формуле:

При равенстве частот наблюдений имеем частный случай:

Среднее квадратичное отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратичное отклонение являются мерами абсолютной колеблемости.

Для анализа результатов и затрат, предусматриваемых инвестиционным проектом, как правило используют коэффициент вариации. Он представляет собой отношение среднего квадратичного отклонения к средней арифметической и показывает степень отклонения полученных значений (в %):

Коэффициент вариации — относительная величина, поэтому на его значение не влияют абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнить даже колеблемость признаков, выраженных в разных единицах. Коэффициент вариации может изменяться от 0 до 100 %. Чем больше коэффициент, тем сильнее колеблемость. Принята следующая качественная оценка различных значений коэффициента вариации: до 10 % — слабая колеблемость, 10-25 % — умеренная, свыше 25 % — высокая.

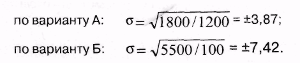

Пример. Рассмотрим порядок расчета дисперсии для условных вариантов вложения капитала А и Б, которые характеризуются данными, приведенными ниже в таблице.

Среднее квадратичное отклонение

Коэффициент вариации по варианту A: v = ±(3,87/25) ∙ 100 = ±15,5%;

по варианту Б: v = ±(7,42/30) ∙ 100 = ±24,7%.

Таблица