7. Недвижимость и основные производственные фонды, сущность, единство и развитие.

«Недвижимое имущество – это любое имущество, состоящее из земли, а также зданий и сооружений на ней».

С 1994 г., согласно ст. 130 ГК РФ, «к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения». К недвижимости относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Недвижимое имущество может быть делимым и неделимым. Делимым является имущество, которое может быть без нарушения его сущности разделено на доли и каждая его доля после раздела представляет целую недвижимую вещь. При этом в установленных законом случаях делимая недвижимость может быть признана неделимой (фермерские хозяйства в ряде стран).

Недвижимое имущество может иметь неотделимые части, которые называют существенными (не могут быть отделены от недвижимой вещи без причинения ей несоразмерного ущерба – например, лифт и лифтовое оборудование жилого дома).

С недвижимыми вещами могут быть связаны движимые вещи, называемые принадлежностями. Принадлежностью является такая движимая вещь, которая, не являясь существенной частью, служит недвижимости и связана с ней общим назначением.

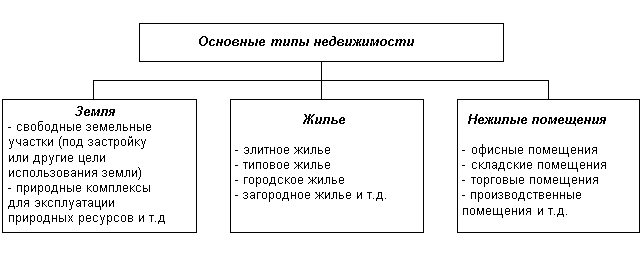

Традиционно в России недвижимость делится на 3 группы: жилищный фонд, нежилой фонд, земля. Каждая из этих групп развивается самостоятельно, имеет собственную законодательную и нормативную базу.

До введения в действие первой части ГК РФ [1] вместо понятия «недвижимость» использовалось понятие «основные фонды». К основным фондам относятся предметы производственного и непроизводственного назначения (здания, сооружения, жилые помещения, машины, оборудование, взрослый рабочий и продуктивный скот, многолетние насаждения и т. д.), которые в своей натуральной форме функционируют и используются в народном хозяйстве на протяжении ряда лет и в течение всего срока службы не теряют своей потребительской формы. Основные фонды (без машин и оборудования) — составная часть недвижимости, но это понятие является более узким, поскольку в составе основных фондов не учитывается земля.

Основные фонды делятся на материальные и нематериальные.

К материальным основным фондам относятся здания, сооружения, машины и оборудование, жилища, транспортные средства, многолетние насаждения, продуктивный скот и т. д. Не относятся к основным фондам временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов. Эта классификация описывает практически все типовые объекты основных фондов.

Здания (кроме жилых). В состав зданий входят строительно-архитектурные объекты, назначением которых является создание условий для производственного процесса, социально-культурного обслуживания, хранения материальных ценностей. В качестве основных конструктивных частей здания имеют стены и крышу.

Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, их считают отдельными объектами. Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки (склады, гаражи, ограждения, сараи, заборы, колодцы и пр.) являются самостоятельными объектами. Встроенные помещения, назначение которых иное, чем назначение здания, входят в состав этого здания.

В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации: система отопления с оборудованием, включая котельную установку (если последняя находится внутри здания); внутренняя сеть водопровода, газопровода, канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общесанитарного назначения; подъемники и лифты. Водо-, газо-, теплопроводные устройства, а также устройства канализации включают в состав зданий, начиная от вводного вентиля или тройника или от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода. Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав здания, начиная от вводного ящика, или кабельных концевых муфт, или от проходных втулок.

Жилье. К нему относятся здания, предназначенные для постоянного проживания, а также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а также исторические памятники, идентифицированные в основном как жилые дома.

Передвижные домики производственного (мастерские, котельные, кухни, АТС и др.) и непроизводственного (жилые, бытовые, административные и пр.) назначения относятся к зданиям. Автомобили, автомобильные и тракторные прицепы, железнодорожные специализированные и переоборудованные вагоны, основным назначением которых является выполнение производственных функций (лаборатории, клубы, конторы и пр.), считаются передвижными объектами соответствующего назначения и учитываются как здания.

Сооружения. К ним относятся инженерно-строительные объекты, предназначенные для создания и выполнения технических функций (шахты, тоннели, нефтяные скважины, дороги, плотины, эстакады и т. д.) или для обслуживания населения (стадионы, бассейны, сооружения городского благоустройства и т.д.).

В состав сооружений входят все устройства, составляющие с ним единое целое. Например, при определении восстановительной стоимости очистных сооружений в состав объекта включаются, кроме самого здания, насосное оборудование, бункера-отстойники, грязеотстойники, фильтры, нестандартное и электротехническое оборудование и пр.

Сооружения, как объекты недвижимости, могут быть классифицированы на градостроительные (наземные и подземные сооружения), энергообеспечивающие (нефтяные базы, теплоэлектростанции), инфраструктурные (транспортные и терминальные сооружения), промышленные (доменные и мартеновские печи, стапели, эллинги), экологические (заводы по утилизации отходов и очистные сооружения) и специальные сооружения военно-промышленного комплекса. Передаточные устройства (нефте- и газопроводы, линии электропередач) широко используются как технологические сооружения топливно-энергетических комплексов гражданского и промышленного назначения.

Многолетние насаждения. К ним относятся все виды искусственных многолетних насаждений независимо от возраста: плодово-ягодные, технические, защитные, декоративные и озеленительные насаждения всех видов; искусственные насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей. Объектом классификации данного подраздела являются зеленые насаждения каждого парка, сквера, сада, улицы, бульвара, двора, территории предприятия и т.п.

8. Показатели эффективного использования средств предприятия. Показатели, характеризующие эффективность использования предприятия подразделяются на обобщающие показатели (харак-ют степень эффективности использ. всех основ. ср-в препр-я в совокупности) и частичные показатели (хар-ет степень использ. тех или иных групп осн. ср-в). К обобщающим показателям оценки эффективности использования ОПФ на предприятии относятся: - Показатель фондоотдачи, - Показатель фондоемкости, - Показатель фондовооруженности, - Показатель рентабельности использования ОПФ и ОбПФ. 1. Фондоотдача представляет собой отношение годового объема выпуска продукции предприятия к среднегодовой стоимости ОПФ в стоимостном выражении. Фондоотдача определятся по следующей формуле: Фо = Q/Косн.ср. Показатель фондоотдачи — количество продукции, производи мой на один руб. или на 1000 руб. производственных основных фондов. Показатели фондоотдачи – это важнейшие показатели оценки использования ОПФ. Этот показатель применяется при определении объемов производства и расчете необходимых капиталовложений, направляемых на развитие промышленного производства. 2. Фондоемкость – это величина, обратная фондоотдаче, которая показывает долю стоимости ОПФ на каждый рубль выпускаемой продукции. ФОНДОЕМКОСТЬ — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции. Показатель фондоемкости рассчитывается по следующей формуле: Фс = 1/ Фо* Q 3.Фондовооруженность определяется отношением среднегодовой стоимости ОПФ и числу работников промышленно-производственного персонала. Показатель фондовооруженности труда рассчитывается по следующей формуле. Фв = Косн.ср./Чппп, где Фв показывает, сколько приходится ОПФ на одного рабочего промышленно-производственного персонала.Показатель фондовоорженности труда на предпритии должен расти, т.к. он характеризует уровень технической оснащенности труда, технологичности производства, а следовательно, и уровня производительности труда по предприятию в целом. 4. Уровень рентабельности капитала предприятия определяется как отношение годовой прибыли предприятия к среднегодовой стоимости ОПФ предприятия и нормируемых оборотных средств, и определяется по формуле: Росн.к. = (П/Косн.ср. + Кобор)*100% Частные показатели, характеризующие уровень использования отдельных элементов ОПФ в зависимости от конкретных факторов. Эти частные показатели определяются и анализируются для поэлементной оценки уровня использования ОПФ предприятия, а также с целью выявления скрытых резервов повышения эффективности использования ОПФ предприятия (фирмы). К таким частным показателям относятся: коэффициент экстенсивности, коэффициент интенсивности, коэффициент сменности работы оборудования, коэффициент сменности режима, коэффициент загрузки, коэффициент интегрального использования оборудования. Коэффициент экстенсивности использования оборудования отражает уровень использования ОПФ по времени. Кэкст.=tфакт./tплан. Коэффициент интегрального использования оборудования (суммарный коэффициент загрузки оборудования, отражающий совокупное влияние всех факторов): К∑=Кэкст.*Кинт. Коэффициент загрузки оборотных средств предприятия в обороте. Это величина, которая обратна коэффициенту оборачиваемости предприятия. Коэффициент загрузки характеризует величину оборотных средств, затраченных на 1 рубль готовой продукции (выполненных работ или оказанных услуг). Z = Кобор/Qр, Коэффициент оборачиваемости оборотных средств – это коэффициент, который показывает число кругооборотов, совершаемых оборотными средствами предприятия за определенный период времени (за год) и вычисляется по следующей формуле: n = Qp/ Кобор, Эффективность использования основных фондов предприятия

При анализе эффективности использования основных средств предприятия в первую очередь проверяется использование технологического оборудования. Устаревшим считается оборудование, работающее 10-15 лет, сильно устаревшим – работающее более 15 лет. Оборудование, находящееся в эксплуатации до пяти лет, относится к прогрессивному. Различное технологическое оборудование имеет неодинаковый срок эксплуатации. Техническое состояние оборудования отражает степень его износа, поскольку чем короче нормативный срок эксплуатации оборудования, тем нормы по нему устанавливаются выше. При анализе технического состояния оборудования следует рассчитать коэффициент его обновления. Чем выше этот коэффициент, тем в большей степени обновлено оборудование.

Показатели эффективности использования оборотных средств: Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).Длительность одного оборота оборотных средств исчисляется по формуле: О = С : Т/Д, где О–длительность оборота, дни; С–остатки оборотных средств (средние или на определенную дату), руб.; Т– объем товарной продукции, руб.; Д– число дней в рассматриваемом периоде, дни. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Количество оборотов за определенный период, или коэффициент оборачиваемости оборотных средств (КО), исчисляется по формуле: КО = Т/С. Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.