Власть, бизнес, общество в регионах неправильный треугольник - Петров Н., Титков А. (ред

.).pdfявляется), газа — «Оренбурггазпромдобыча». Обе компании платят

всовокупности 33% налогов области и являются базовыми для региональной экономики. Нефтепереработка есть в Орске (принадлежит компании «Русснефть» и составляет 60% ее переработки), однако она не завязана на добываемую в регионе нефть.

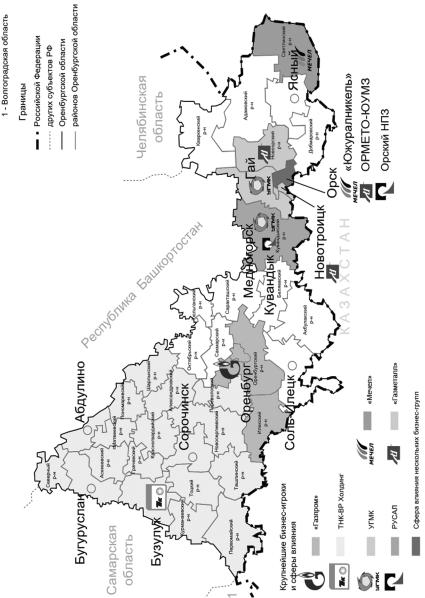

Другой сектор промышленности, металлургия, локализован на востоке региона и представлен целым созвездием предприятий черной и цветной металлургии. Почти каждая федеральная биз- нес-группа в металлургическом секторе (за исключением, пожалуй, «Интерроса») обладает здесь одним-двумя активами. Крупнейшее металлургическое предприятие «Уральская сталь» (Орско-Хали- ловский комбинат в Новотроицке) вошло в 2004 г. в холдинг «Металлоинвест». Среди других бизнес-групп мы встречаем: УГМК (Гайский ГОК, Медногорский комбинат), «Мечел» («Южуралникель», Буруктальский завод), РУСАЛ (Южно-Уральский криолитовый завод).

Машиностроение представлено в двух крупнейших городах региона: Оренбурге (ПО «Стрела», выпускающее целый спектр продукции ВПК) и Орске (Орский завод холодильников, ОРМЕТОЮУМЗ (бывший «Южуралмаш» сейчас принадлежит «Металлоинвесту»), Орский тракторный завод и др.). Кроме того, весьма серьезное значение для аграрного сектора играет холдинг «Разгу- ляй-Укррос», владеющий элеватором в Светлинском районе и хлебной базой в поселке Акбулак. Это пока первая крупная агробизнесгруппа, однако в ближайшие несколько лет следует ожидать прихода новых игроков.

Каналы входа бизнеса в регион. В Иркутской области РУСАЛ пришел «сбоку» из Красноярского края и уже затем, имея в качестве основы Красноярский и Братский алюминиевые заводы, превратился

вфедеральную бизнес-группу. Активы РУСАЛа, точнее, «Базового элемента», достаточно диверсифицированы и включают помимо прочего лесной дивизион («Континенталь Менеджмент»).

ВОренбургской области всегда присутствовал федеральный «Газпром», и здесь изменений практически нет. ОНАКО была региональной государственной компанией, но в 2000 г. стала собственностью ТНК, а затем ТНК-BP. «Уральская сталь» до 2001 г. была региональным бизнесом, причем достаточно влиятельным, однако c 2001 по 2004 гг. происходил мучительный процесс передела собственности,

110 |

Ч А С Т Ь П Е Р В А Я |

|

бизнес-группы и районы их деятельности |

|

Рис. 1.3. Крупный бизнес в Оренбургской области: |

3 . Б И З Н Е С |

111 |

гарский НПЗ пришла «Роснефть», «Транснефть» начала строить нефтепроводную систему «Восточная Сибирь — Тихий океан», «Газпром» столкнулся с ТНК-BP за Ковыктинское месторождение, Авиастроительная компания «Иркут» вошла в корпорацию «Рособоронэкспорт», а затем в «Российские технологии».

Не ф т е г а з о в ы й с е к т о р

вх о з я й с т в е

ип о л и т и к е

Выводы. Анализируемые регионы представляют собой различные стадии развития добычи нефти и газа России. В Оренбургской и Астраханской областях нефть и газ добываются достаточно давно, в то время как в Иркутская и Мурманская области — перспективные регионы добычи. Притом Мурманская и Астраханская области являются перспективными регионами добычи в контексте освоения морского шельфа.

Для Астраханской, Мурманской и Иркутской областей нефтегазовая составляющая в экономике может значительно вырасти в ближайшее время, в то время как в Оренбургской области она будет падать в среднесрочной перспективе (табл. 1.13).

Оренбуржье — старопромышленный очаг нефтегазового сектора промышленности, опорный пункт освоения газовых месторождений Западной Сибири, поставлявший до четверти всего советского газа, сейчас испытывающий кризис собственной сырьевой базы и вынужденный создавать совместное предприятие для переработки казахстанского газа (в будущем его долю планируется увеличить до 40—50%, или 15 млрд куб. м газа ежегодно). Договор об этом был подписан в 2006 г. (совместное предприятие с казахами основано в 2003 г.).

Постепенно истощаются и запасы нефти. Доля добываемых ресурсов в регионе, разумеется, проигрывает нефтегазоносным округам, но для европейской России весьма существенна. В Оренбуржье добывается 4% (18,6 млн т) всей российской нефти и 7% газа (20,7 млрд куб. м). По показателям добычи нефти и газа область занимает пятое и четвертое места в России соответственно. Кроме того,

3 . Б И З Н Е С |

113 |

Роль нефти и газа в экономике регионов |

Таблица 1.13 |

Показатель |

Оренбургская |

Мурманская |

Иркутская |

Астраханская |

|

область |

область |

область |

область |

||

|

|||||

|

|

|

|

|

|

Доля добычи полезных иско- |

|

|

|

|

|

паемых в ВРП региона |

36,6 |

14,1 |

27,1 |

1,8 |

|

включая неуглеводородное |

|||||

|

|

|

|

||

сырье, % |

|

|

|

|

|

|

|

|

|

|

|

Добыча нефти включая газо- |

|

|

|

|

|

вый конденсат, млн т / место |

18,6 / 5 |

— |

0,16 / 29 |

4,2 /15 |

|

в России |

|

|

|

|

|

Добыча природного газа, |

20,7 / 4 |

— |

0,07 / 28 |

11,9 / 5 |

|

млрд куб. м / место в России |

|||||

|

|

|

|

||

|

|

|

|

|

|

Первичная переработка неф- |

4,7 |

— |

8,7 |

— |

|

ти, млн т |

|||||

|

|

|

|

||

Доля производства кокса |

|

|

|

|

|

и нефтепродуктов в обраба- |

10,6 |

— |

21,7 |

46,8 |

|

тывающей промышленно- |

|||||

|

|

|

|

||

сти, % |

|

|

|

|

|

|

|

|

|

|

|

Доля добычи топливно-энер- |

|

|

|

|

|

гетических полезных иско- |

37,7 |

Н. д. |

5 |

27 |

|

паемых в инвестиции |

|||||

|

|

|

|

||

в основной капитал (2006), % |

|

|

|

|

|

|

|

|

|

|

|

Качественная оценка |

Добыча, перера- |

Потенциал до- |

Переработка, |

Добыча и пере- |

|

|

ботка, нефтехи- |

бычи на шельфе |

транспортиров- |

работка газа |

|

|

мия |

и переработки, |

ка |

|

|

|

|

сейчас — только |

|

|

|

|

|

перевалка |

|

|

Источник: Регионы России, 2007. Данные на январь 2007 г.

в Оренбурге производится 100% российского гелия и одоранта. Доля оренбургского этана в общем объеме его производства в стране составляет 78%.

Для самого региона ТЭК играет решающую роль: доходы двух крупнейших налогоплательщиков региона — «Оренбургнефти» (ТНК-ВР) и «Оренбург добыча Газпром» — составляют больше трети налогов области (для сравнения: у «третьего» крупнейшего предприятия области, «Уральской стали», налоги составляют всего 2,5% доходов бюджета области). 37% всех прямых инвестиций в основные фонды — это инвестиции, связанные с добычей топливных полезных ископаемых. Для ТНК-BP область является достаточно важной — здесь добывается 22% всей нефти компании, однако нет собственной переработки. «Нефтеоргсинтез», принадлежащий «Русснефти», производит почти 60% нефтепродуктов компании и является для нее не только крупным, но и важным активом.

114 |

Ч А С Т Ь П Е Р В А Я |

Роль в политической системе обоих нефтегазовых игроков Оренбуржья достаточно велика. Несмотря на то что у компаний нет своих представителей в администрации региона, в ЗС есть люди из«Оренбург добыча Газпром» (генеральный директор компании Сергей Иванов) и «Русснефти» (Владимир Пилюгин, генеральный директор «Орскнефтеоргсинтеза») наравне с другими крупными бизнесменами, представляющими иные отрасли.

Случай Астраханской области несколько иной. Почти вся ее нефть расположена на шельфе (запасы составляют около 130 млн т), а газовое освоение пришло в регион на десять лет позже, чем в Оренбургскую область (по иронии судьбы руководителем «Газпром добыча Астрахань» является оренбуржец Сергей Михайленко). Несмотря на небольшие объемы добычи (2,2% всей российской добычи), Астраханское газоконденсатное месторождение во многом уникально — именно в Астрахани производят почти половину газпромовского бензина (43%), почти весь мазут (98%), четверть сжиженного газа (19%). Из-за обилия серных примесей в газоконденсате Астрахань поставляет на глобальный рынок 10% мировой серы. Достаточно велики запасы нового Центрально-Астраханского газоконденсатного месторождения. «Газпром» для Астраханской области — единственный крупный игрок, формирующий более 20% доходов консолидированного бюджета региона.

Роль «Газпром добыча Астрахань» в политике региона настолько велика, что ее можно сравнить с властью губернатора. Несмотря на это, напрямую представители компании не входят ни в администрацию губернатора, ни в Государственную думу области и вообще почти не вмешиваются в политику. Удалось обнаружить только двух депутатов, косвенно связанных с этой компанией (Татьяна Максимова и Владимир Кунай).

Иркутская и Мурманская области — регионы будущего нефтегазового освоения. При этом если Иркутская область — это перспектива ближняя, то освоение шельфа Баренцева моря — куда более дальняя. В настоящее время оба региона характеризуются недоразвитым нефтегазовым сектором с большими перспективами. Роль нефтегаза Прибайкалья в России пока крайне незначительная, важной на данный момент является только нефтепереработка. Ангарский НПЗ, перешедший от ЮКОС-РМ к «Роснефти» после реализации конфискованных активов первого в 2007 г., — девятый

3 . Б И З Н Е С |

115 |

по величине завод, обслуживающий огромные пространства Восточной Сибири.

Роль нефтегаза в Иркутской области невелика. Инвестиции в добычу топливных ресурсов колеблются от года к году, но не превышают 8%. Их оттеняют масштабные финансовые вливания в цветную металлургию, электроэнергетику и лесохимию. Нефтегазовые компании не представлены ни в Законодательном собрании, ни в правительстве региона (в отличие от крупных игроков из других отраслей промышленности). Тем не менее очень важно учитывать высокий потенциал этой отрасли как в экономике, так и в политике Прибайкалья.

Восточная Сибирь в целом и Иркутская область в частности — наиболее вероятный преемник Западной Сибири по объемам добычи в недалеком будущем. Программа восточного освоения «Газпрома» рисует радужные перспективы развития нефтегазового сектора Иркутской области. Добыча нефти к 2020 г. (в основном за счет Верхнечонского месторождения) должна выйти на уровень 8 млн т (уровень добычи Оренбургской области до прихода ТНК). Однако цифра эта кажется завышенной — прогноз уровня добычи Верхнечонской нефтегазовой компании к 2009 г. — 1,3 млн т нефти. Весьма существенное влияние на развитие нефтедобычи должно оказать строительство трубопровода «Восточная Сибирь — Тихий океан».

По иркутскому газу Ковыктинского месторождения уровень добычи к 2020 г. должен превысить оренбургский и астраханский вместе взятые (и выйти на 46 млрд куб. м). Однако против всего этого работают суровый климат, сложные геологические условия, дефицит инфраструктуры, но самое главное — институциональная и организационная неясность. ТНК-BP, владеющая много лет Ковыктинским месторождением, после атаки Росприроднадзора была вынуждена подписать меморандум о продаже месторождения «Газпрому» в 2007 г. Однако вплоть до конца 2009 г. судьба месторождения оставалась неясной. Из-за корпоративной борьбы внутри ТНК-BP, а также из-за смены губернатора сделка была отложена. Кроме того, новый и. о. губернатора выступил против проекта «Газпрома» по газификации области. Проект газового концерна предполагал использование для газификации удаленных северных месторождений, а ковыктинский газ должен был поставляться на экспорт.

116 |

Ч А С Т Ь П Е Р В А Я |

Кроме того, серьезной проблемой остается инфраструктурное обеспечение любых освоенческих проектов. В этом контексте примечательна суть претензий Росприроднадзора к ТНК-BP, которые сводились к следующему: добыто 33 млн куб. м вместо запланированных 9 млрд, т. е. в 272 раза меньше плана. Сама постановка вопроса качественно характеризует степень обустроенности месторождения и потенциала добычи в краткосрочный период.

Мурманская область для нефтегаза долгое время существовала в качестве транзитного пункта. Для региона была характерна только логистическая функция — перевалки нефти, ни добычи, ни переработки. Несколько лет Мурманское морское пароходство и танкерный флот были под контролем ЛУКОЙЛа. Компания Вагита Алекперова даже собиралась построить нефтеналивной порт в Мурманске, но затем после конфликта со своим менеджером, главой корпорации «ЛУКОЙЛ-арктик-танкер» Н. Куликовым нефтяная компания ушла из Мурманской области.

Помимо транзита нефти для Мурманской области открылся ряд перспектив нефтегазового освоения, прежде всего Штокмановского

иПриразломного месторождений, — пока только в проекте (да

исамо месторождение достаточно далеко от региона — почти 600 км). К 2013 г. «Газпром» планирует добывать 23,7 млрд куб. м природного газа в год, а впоследствии довести уровень добычи до 70 млрд куб. м. Однако уже сейчас на базе Мурманской области (а не Архангельской) формируется комплекс освоения двух месторождений, которые будут эксплуатироваться совместным предприятием «Газпрома» и «Роснефти» «Севморнефтегаз». Именно в Мурманск будет подведена линия подземных газопроводов, а также будет создан завод по сжижению газа и загрузке его на танкеры.

4. Общество

С о с т о я н и е о б щ е с т в а , с о ц и а л ь н а я

и п р о с т р а н с т в е н н а я м о б и л ь н о с т ь

Выводы. Российское общество неоднородно, при этом слабо структурировано, разъединено. Оно многоукладно по сути своей и находится в ситуации двойного перехода: от плановой социалистической экономики к государственно-капиталистической и от одной модели этатизации к другой через фазу развала патерналистской модели в отношениях «власть — общество» вследствие слабости государства. Движение в рамках обоих переходов не является поступательным и на протяжении полутора-двух десятков лет существования России как самостоятельного государства неоднократно меняло направление.

Еще Ключевский отмечал, что наличие у страны огромного фронтира способствовало переориентации социальной энергии от общественных преобразований внутри ядра на освоение новых пространств. В эпоху глобализации ситуация повторилась, только вместо фронтира и осваивающих его казаков наиболее активная

иинициативная часть российского общества в конце XX в. эмигрировала за границу. Этому способствует то, что в современной России пространственная мобильность внутри страны затруднена и понижена, в то время как мобильность вовне повышена.

Старая советская система каналов вертикальной мобильности,

ибез того ставшая малоэффективной, во времена «застоя» была

118 |

Ч А С Т Ь П Е Р В А Я |

разрушена, а новая пока окончательно не сформировалась и существует в виде отдельных фрагментов. В начале 1990-х годов произошла резкая смена поколений — через голову поколения, ожидавшего своей очереди и оказавшегося в результате потерянным. Поколение стремительно поднявшихся тогда наверх нынешних «отцов», которым сейчас сорок-пятьдесят лет, блокирует путь наверх новому поколению «детей», которое, как ранее и «деды», может стать потерянным. Сама стремительность социальных перемен в недавнем прошлом обусловила перенос акцентов на индивидуальные стратегии адаптации в настоящем.

Пространственной организации российского общества присущи иерархичность и аспатиальность. Иными словами, собственно региональные различия в нем играют существенно меньшую роль, чем различия между населенными пунктами по величине и статусу. Дифференциация межрегиональная, таким образом, оказывается зачастую меньшей, чем внутрирегиональная, а сходство между, скажем, Калининградом и Владивостоком, разделенными 9 тыс. км, — большим,‘ чем между любым из них и близлежащими малым городом или селом на расстоянии 50 км.

Российское общество крайне неоднородно, в нем уживается несколько основных укладов, которые с известной долей упрощения можно назвать советским, постсоветским и несоветским.

Значительную часть современного общества составляют граждане, сформировавшиеся в советское время, привычно воспринимающие государство и любую власть как главный или даже единственный источник социальных благ и гарантий, как высшую ценность, как верховного арбитра, демиурга, устанавливающего все правила и следящего за их исполнением. Это не только старшее и во многом среднее поколение, это и значительная часть молодежи, особенно за пределами столиц и крупнейших городских центров. Заметим, что для многих такая «охотная зависимость от государства» — не просто результат осознанного выбора, но и единственная знакомая и понятная модель поведения, усваиваемая от окружающих.

Эту часть российского общества можно определить как «застрявших в транзите». Шоковый транзит 1990-х годов, когда государство

фактически бросило |

‘ |

этих людей, отказавшись из-за отсутствия |

средств выполнять большую часть своих социальных обязательств,

сменился постепенным возвращением к патерналистской модели по

4 . О Б Щ Е С Т В О |

119 |