Тема 8: «дивидендная политика».

8.1. Дивиденд и его значение в экономике предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственником и будущим ее ростом.

Чем большая часть чистой прибыли направляется на выплату дивидендов, тем меньшая часть остается на самофинансирования, что ведет к сокращению темпов роста собственного капитала, выручки и платежеспособности.

Наиболее распространенными теориями, связанными с механизмом формирования дивидендной политики являются:

Теория независимости дивидендов. Ее авторы: Модельяни и Миллер, которые отводили дивидендной политике пассивную роль в управлении прибылью. Они утверждали, что избранная дивидендная политика не оказывает влияния на рыночную стоимость предприятия и на благосостояние ее собственников.

Теория предпочтительности дивидендов. Ее авторы: Гордон и Линтнер считали, что максимизация дивидендных выплат предпочтительнее, чем капитализация прибыли.

Теория минимизации дивидендов (теория налоговых предпочтений). В соответствии с ней эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим расходам собственников.

Сигнальная теория дивидендов построена на том, что основные модели оценки текущей рыночной стоимости акций в качестве базисного элемента используют размер выплаченных дивидендов. Выплата высоких дивидендов сигнализирует о том, что компания находится на подъеме и наоборот.

Теория соответствия дивидендной политики составу акционеров (теория клиентуры). В соответствии с ней компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров.

Практическое использование этих теорий позволило выработать 3 подхода к формированию дивидендной политики:

консервативный;

умеренный (компромиссный);

агрессивный.

Каждому из этих подходов соответствует определенный тип дивидендной политики.

При консервативном подходе характерны следующие варианта дивидендной политики:

Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов. Преимущества такой политики заключаются в высоких темпах развития предприятия и повышения его финансовой устойчивости. Недостаток заключается в нестабильности размеров дивидендных выплат.

Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода времени. Преимуществом является надежность политики, а недостатком – слабая связь с финансовыми результатами.

Для умеренного (компромиссного) подхода характерна политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды времени, или политика экстра-дивиденда. Преимущества: стабильная гарантированная выплата дивидендов. Недостаток заключается в том, что при продолжительной выплате минимальных дивидендов инвестиционная привлекательность акций компании снижается, а следовательно снижается их рыночная стоимость.

Для агрессивного подхода характерны следующие типы дивидендной политики:

Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли. Преимущества: простота формирования и тесная связь с размером прибыли. Основной недостаток: нестабильность размеров дивидендных выплат на акцию;

Политика постоянного возрастания размера дивидендов предусматривает стабильное возрастание уровня дивидендных выплат в расчете на 1 акцию. Преимущества заключаются в обеспечении высокой рыночной стоимости акций. Недостаток – отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности.

Основные этапы формирования дивидендной политики предприятия:

Учет основных факторов, определяющих предпосылки формирования дивидендной политики.

Все факторы делятся на 4 группы:

факторы, характеризующие инвестиционные возможности предприятия (жизненный цикл предприятия, развитие инвестиционных программ);

факторы, характеризующие возможности в формировании финансовых ресурсов из альтернативных источников: достаточность резервов собственного капитала, стоимость привлечения заемного капитала, доступность кредитов и уровень кредитоспособности;

факторы, связанные с объективными ограничениями: уровень налогообложения имущества предприятия, эффект финансового левериджа, фактический размер получаемой прибыли, коэффициент рентабельности собственного капитала;

прочие факторы: конъюнктурный цикл товарного рынка, уровень дивидендных выплат компаниями-конкурентами, возможность утраты контроля над управлением компанией.

Выбор типа дивидендной политики в соответствии с финансовой стратегией предприятия.

Разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики.

Чистая прибыль представляет собой «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики.

Определение уровня дивидендных выплат на 1 акцию:

![]() ;

;

где ФДВ – фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП – фонд выплат дивидендов владельцам привилегированных акций;

Ка – количество простых акций.

Определение форм выплаты дивидендов. Основными формами являются:

выплата наличными деньгами;

выплата акциями;

автоматическое реинвестирование, т.е. право выбора акционерами получения дивидендов наличными, или реинвестировать их в дополнительные акции;

выкуп акций компанией.

Оценка эффективности дивидендной политики.

Коэффициент дивидендных выплат:

![]()

![]() :

:

где: Да – суммы дивидендов, выплачиваемые на 1 акцию;

ЧПа – сумма прибыли, приходящаяся на 1 акцию.

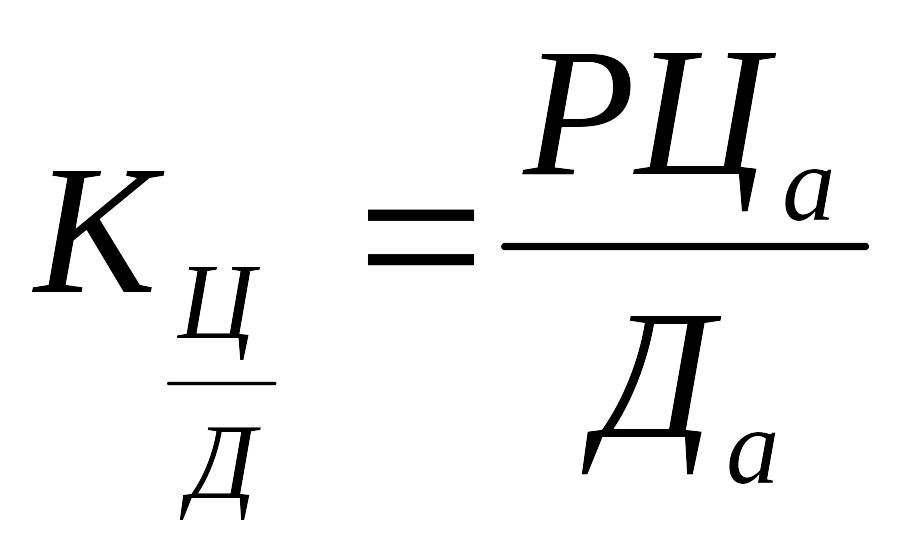

Коэффициент соотношения цены и дохода на акцию:

;

;

где: РЦа – рыночная цена 1 акции.

Коэффициент соотношения цены и прибыли на 1 обыкновенную акцию:

![]() ;

;

где: Па – прибыль на 1 акцию.