Тема 7. Облік запасів Методичні рекомендації з обліку матеріалів

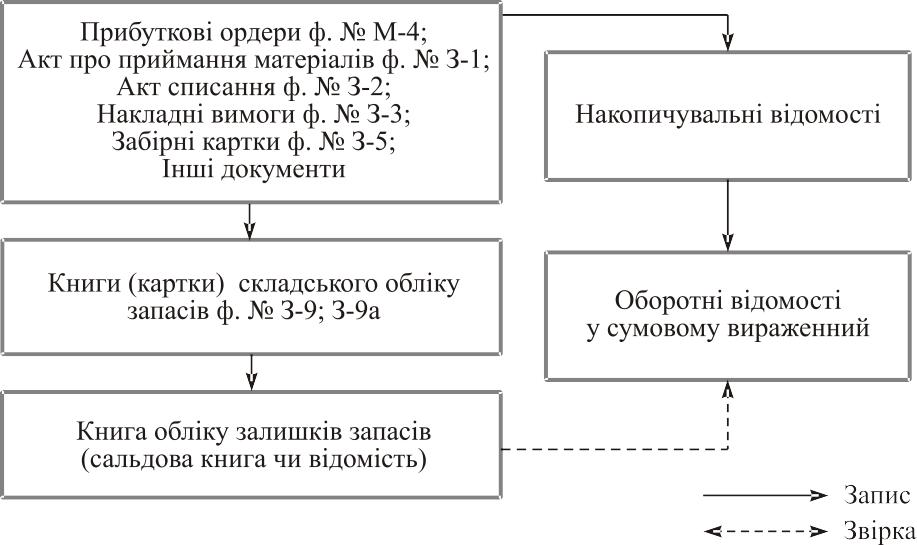

При здійсненні обліку запасів, слід пам’ятати, що для групування операцій із надходження запасів не передбачено окремого меморіального ордера, а записи систематизуються залежно від джерела надходження у меморіальних ордерах № 4 «Накопичувальна відомість за розрахунками з іншими дебіторами», № 6 «Накопичувальна відомість за розрахунками з іншими кредиторами», № 7 «Накопичувальна відомість за розрахунками в порядку планових платежів», № 8 «Накопичувальна відомість за розрахунками з підзвітними особами». На рис.7.1 – рис.7.3 представлені схеми обліку запасів бюджетних установ.

Рис. 7.1. Схема кількісно-сумового (паралельного) методу обліку запасів

EMBED Word.Picture.8

Рис. 7.2. Схема обліку запасів за звітами матеріально відповідальних осіб

EMBED Word.Picture.8

Рис. 7.3. Схема оперативно-бухгалтерського (сальдового) методу обліку запасів

Окрему групу у складі запасів становлять лікарські засоби, схема обліку яких у аптеках та відділеннях установ наведена на рис. 7.4 та 7.5.

Рис. 7.4. Схема обліку лікарських засобів в аптеках установ

Рис.7.5. Схема предметно-кількісного обліку лікувальних засобів у відділеннях

Для обліку операцій про витрачання запасів, крім продуктів харчування використовується Меморіальний ордер № 13 «Накопичувальна відомість витрачання матеріалів» (Форма № 396 (бюджет)), що ведеться на основі накладної на видачу, забірної картки, відомості на списання, Акту на списання за ф. № З-2, відомості переоцінки.

На рис. 7.6 представлений порядок вирахування суми оборотів за меморіальним ордером № 13.

|

Кредит субрахунків |

Дебет субрахунків |

|

|||||||||||

|

231 |

233 |

|

|

|

801 |

802 |

811 |

|

|

||||

|

КЕКВ |

сума |

КЕКВ |

сума |

КЕКВ |

сума |

КЕКВ |

сума |

Разом |

|||||

|

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С ума оборотів за меморіальним ордером _________________

Рис. 7.6. Фрагмент Меморіального ордера № 13