24.Основные функции и методы управления

Методологические основы менеджмента

Методология в буквальном значении (логос – наука, знание, и метод – путь, направление познания) есть учение о методах познания. Методологию можно определить как систему, реализующую три функции: 1) получение, создание нового знания; 2) структурирование этого знания в виде новых понятий, категорий, законов, гипотез, теоретических идей, теорий; 3) организация использования новых знаний в общественной практической деятельности (обучение, воспитание, производственная деятельность, культура и искусство, быт).

Первая функция реализуется на основе общефилософских и общенаучных методов и принципов познания; вторая – на основе использования законов логического мышления; третья – на основе локальных методологий конкретных наук применительно к особым локальным предметным областям.

Общими основами методологии менеджмента являются диалектический подход, позволяющий рассматривать управленческие проблемы в их постоянной взаимосвязи, движении и развитии;абстрагирование, принципы: единства теории и практики, определенности, конкретности, познаваемости, объективности, причинности, развития, историзма.

Конкретными основами методологии менеджмента являются: - экономические науки: экономическая теория, институциональная экономика, финансы и кредит, бухгалтерский учет, маркетинг, экономическая статистика, мировая экономика и многие другие;

- системный подход, который является методологией общей теории систем. Системный подход базируется на понятии «система», под которой понимается совокупность связанных элементов, объединенных в одно целое для достижения определенной цели;

- кибернетический подход

- ситуационный подход.

Основные функции организации:

основными функциями организации, реализующими цели, могут быть производство, маркетинг, развитие и управление.

Природа и состав функций менеджмента:

Функции менеджмента - это конкретный вид управленческой деятельности, который осуществляется специальными приемами и способами, а также соответствующая организация работы и контроль деятельности. Функции менеджмента подразделяются на общие и конкретные. Общие функции управления представляют собой части управленческого цикла, определяют специализацию труда. Характерной особенностью общих функций является их взаимное проникновение друг в друга. В современном менеджменте выделяется пять основных функций: прогнозирование и планирование; организация; мотивация; координация и регулирование; учет, анализ и контроль. Конкретные функции управления тесно связаны со спецификой предприятия и основными сферами его деятельности. Для перечня таких функций управления руководствуются следующим типовым составом функций управления, сгруппированным по определенным признакам объекта управления: - по признаку воздействия на все сферы деятельности организации в целом: перспективное и текущее экономическое и социальное планирование, организация работы по стандартизации, учет и отчетность, экономический анализ; - по признаку воздействия на отдельные стадии производственного процесса: управление технической подготовкой производства, организация производства (основного, обеспечивающего и обслуживающего), управление технологическими процессами, оперативное управление производством, организация метрологического обеспечения; технический контроль и испытания, маркетинг; - по признаку воздействия на отдельные факторы производства: управление персоналом, управление организацией труда и заработной платы, организация творческой деятельности трудового коллектива, материально-техническое снабжение, капитальное строительство, организация финансовой деятельности.

Функция планирования. Планирование деятельности в организации:

Основное содержание планирования как функции управления организацией состоит в обоснованном определении основных направлений деятельности и ее дальнейшего развития с учетом материальных источников и спроса рынка. Планирование деятельности организации предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей наиболее эффективного использования ресурсов каждого отдела и всей организации в целом.

Планирование - процесс формирования целей, определения приоритетов, средств и методов их достижения. По сути, и содержанию функция планирования дол жна отвечать на следующие три вопроса: 1. В каком состоянии организация находится в настоящее время? 2. В каком направлении хочет двигаться организация? 3. Каким образом организация собирается сделать это? Сущность планирования состоит в обосновании целей и способов их достижения на основе выявления комплекса задач и работ, а также определения эффективных методов и способов, ресурсов всех видов, необходимых для выполнения этих задач и установления их взаимодействия. Планирование направлено на оптимальное использование возможностей предприятия и предотвращение ошибочных действий, могущих привести к снижению эффективности деятельности предприятия, потере клиентов. Основная цель планирования - интеграция всех членов организации для решения комплекса задач и выполнения работ, обеспечивающих эффективное достижение конечных результат . Сущность планирования проявляется в конкретизации целей развития всей организации и каждого ее подразделения в отдельности на установленный период времени, определении финансовых ресурсов, необходимых для решения поставленных задач. Таким образом, назначение планирования состоит в стремлении заблаговременно учесть по возможности все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития всей организации в целом.

Принципы планирования

Принципы планирования предприятие может выбирать самостоятельно. К основным принципам планирования относятся следующие: Гибкость (адаптивность) - реакция на изменчивость условий, которая проявляется в придании планам способности менять свою направленность с целью противодействия возможному или действительному уменьшению эффективности функционирования экономического объекта - это значит, что предприятие должно иметь некоторый запас прочности, некоторый резерв (денежный, производственные мощности, площади). Непрерывность предполагает, что планирование должно осуществляться непрерывно в рамках установленного цикла; такое планирование позволяет вовлекать в процесс разработки плана работников предприятия. Холизм - объединяет два направления координацию и интеграцию. Принцип координации устанавливает, что деятельность любой части организации нельзя планировать эффективно, если делать это независимо от остальных единиц данного уровня. Принцип интеграции предполагает, что в организации существуют разнообразные относительно обособленные подразделения со своими частными планами, но каждая из подсистем должна действовать исходя из общих стратегий развития предприятия и ее план должен быть частью плана подразделения более высокого уровня. Следовательно, согласно принципу холизма, чем больше элементов и уровней в системе, тем выгоднее планировать одновременно и во взаимозависимости. Оптимальность - выбор из альтернативных вариантов развития такого, который обеспечит максимальную эффективность функционирования предприятия. Комплексность - взаимосвязь взаимозависимость всех элементов системы планирования. Целенаправленность - разработка планов для достижения намеченных целей. Точность предполагает, что планы должны быть конкретизированы и детализированы в такой степени, в какой это необходимо для успешной реализации плана и в какой позволяют внутренние возможности.

Виды планов. Стратегические и тактические планы в системе менеджмента

1. Стратегический план, по-другому называемый генеральным планом фирмы (часто составляется на 5 лет вперед) и общефирменные планы, составленные в продолжение стратегического плана. 2. Стратегические планы отдельных деловых единиц, входящих в состав фирмы. (тактический план) 3. Оперативные планы организации

Стратегический план включает в себя видение и миссию, общие цели, определяющие место организации в будущем, выбранные стратегии действий. Составной частью стратегического плана является политика организации. В стратегический план входят глобальные программы организации. Стратегический план является ориентиром для принятия решений на более низких уровнях; общие цели организации, определенные в стратегическом плане, конкретизируются в цели текущей деятельности, называемые задачами. Кроме того, стратегический план является ограничителем для планов более низких уровней, поскольку ограничивает число ресурсов, необходимых для решения задач оперативного планирования. Планы действий любой организации можно охарактеризовать либо как наступательные, либо как оборонительные. Наступательные планы предполагают развитие организации: производство новых товаров и услуг, выход на новые рынки сбыта, завоевание конкурентного превосходства. Наступательные планы обычно создают крупные, обладающие высоким экономическим потенциалом фирмы. Средние и мелкие фирмы во многих случаях довольствуются оборонительными планами, нацеленными на удержание своих позиций на рынке и предупреждение банкротства фирмы.

Административные функции управления:

Файоль разделял администрирование на шесть основных групп управленческих операций, к числу которых относятся:

1. Технические и технологические — изготовление готовой продукции.

2. Коммерческие — закупка сырья и полуфабрикатов, реализация готовой продукции.

3. Финансовые — привлечение и распределение заемных средств и инвестиций.

4. Охранные — обеспечение сохранности собственности предприятия и безопасности его работников.

5. Учетные — бухгалтерский учет и отчетность, инвентаризация, аудиторские проверки и т. п.

6. Административные — управление персоналом.

Особенности:

1. Преимущественное применение линейной или линейно-функциональной систем управления.

2. Жесткая иерархия.

3. Формализованный способ принятия и фиксации управленческих решений.

4. Четкое разграничение должностных полномочий, закрепленное в виде приказов и должностных инструкций.

5. Разделение власти (т. е. любое, даже самое высокопоставленное, должностное лицо всегда подконтрольно другому лицу или вышестоящему органу управления).

Функция организации:

Организация как процесс представляет собой функцию по координации многих задач: существует два основных аспекта организационного процесса:

деление организации на подразделения соответственно целям и стратегиям;

делегирование полномочий.

Реализация функции организации на разных уровнях управления:

В организационном процессе можно выделить следующие этапы: 1Установление целей предприятия. 2. Формулирование производных целей, планов и направлений работ. 3. Выявление и классификация видов деятельности, необходимых для их осуществления. 4. Группировка этих видов деятельности, исходя из максимального использования имеющихся материальных и людских ресурсов. 5. Наделение руководителей каждой группы полномочиями, необходимыми для ее продуктивной работы. 6. Горизонтальная и вертикальная “увязка” этих групп через должностные связи и систему информационного обеспечения.

Функция координации. Контроль как функция управления:

Координация – обеспечение согласованности действий в работе всех звеньев предприятия, сохранение, поддержание и совершенствование установленных связей между ними. Она осуществляется в целях обеспечения согласованной и слаженной работы участвующих в процессе выполнения плановых заданий производственных и функциональных подразделений предприятия и цехов. Эта функция реализуется в форме воздействия на коллектив людей, занятых в процессе производства, со стороны линейных руководителей и функциональных служб предприятия и цехов, которые регулярно и оперативно координируют их деятельность.

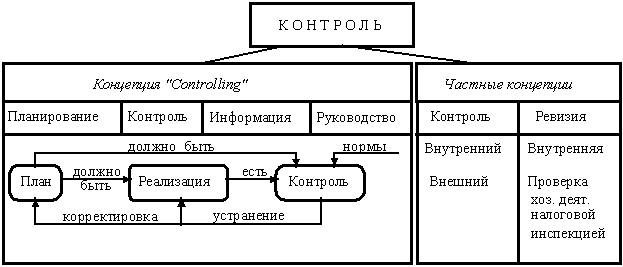

Контроль - это вид управленческой деятельности, задачей которой является количественная и качественная оценка и учет результатов работы организации. Выделяют два направления:

контроль для оценки полученного результата;

контроль для принятия мер по корректировке существенных отклонений от плана либо корректировке самого плана.

Именно поэтому контроль - одна из ведущих функций управления после целеполагания. Если не выработана цель, то и нечего контролировать. В связи с этим контроль - это процесс обеспечения достижения организацией своих целей.

Контроль способствует успешному функционированию предприятия. Без контроля совместной деятельности на предприятии начинается хаос.

Основными причинами необходимости контроля являются:

неопределенность, сложность и динамичность среды;

предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию ощутимый вред;

поддержание успеха путем сопоставления фактических результатов и плановых показателей и оценки темпа продвижения предприятия к намеченным целям.

На рисунке концепции контроля и процесс контроля.

по времени осуществления контроль бывает:

предварительный контроль;

текущий контроль;

заключительный контроль.

по форме осуществления:

финансовый контроль;

административный контроль;

технический контроль.

по установлению рациональных сроков проведения:

систематический;

периодический;

разовый.