ГРОШОВИЙ РИНОК

Суть грошового ринку та його інституційна модель.

Структура грошового ринку.

Попит на гроші та чинники впливу на нього.

Пропозиція грошей і механізм її формування.

Рівновага на грошовому ринку.

1. Суть грошового ринку та його інституційна модель

Грошовим ринком називається сектор ринку, на якому здійснюється купівля та продаж грошей як специфічного товару, формуються попит, пропозиція та ціна на цей товар. Тобто, грошовий ринок – це :

1. сукупність економічних відносин, які складаються з приводу купівлі-продажу специфічного товару – грошей, які виступають на цьому ринку об’єктом;

2. сукупність економічних відносин, що складається у процесі руху грошей;

3. це сукупність фінансово-кредитних інститутів, які опосередковують рух грошей від їх власників до позичальників, і в зворотному напрямку.

Продаж грошей виступає у формі передачі грошей їх власниками своїм контрагентам у тимчасове користування в обмін на фінансові інструменти, які надають їм можливість зберегти право власності на ці гроші, відновити право розпорядження ними та одержати процентний дохід.

Купівля грошей є формою одержання суб’єктами ринку у своє розпорядження певної суми грошей в обмін на фінансові інструменти.

Фінансові інструменти – це зобов’язання покупців перед продавцями грошей. Вони можуть бути:

1) неборгові – зобов’язання з надання права участі в управління діяльністю покупця грошей та в його доходах, завдяки чому за продавцем грошей зберігається не тільки право власності на них, а й певною мірою право розпоряджатися ними (акції, страхові угоди).

2) боргові – зобов’язання, за якими покупець грошей має повернути продавцеві одаржану від нього суму і сплатити по ній дохід. Боргові зобов’язання як інструменти грошового ринку, у свою чергу, можна поділити на кілька видів, залежно від міри у умови надання продавцем покупцеві прав розпорядження відровідними сумами грошей, а саме:

– депозитні зобов’язанння, за якими продавці передають гроші у повне розпорядження покупцям за умови їх повернення і сплати відсоткового доходу (депозитні та ощадні сертифікати, трастові вклади);

– позичкові зобов’язання, за якими продавці, передаючи гроші покупцям, вносять певні обмеження в право розпоряджатися цими грошима (кредитні угоди, векселі).

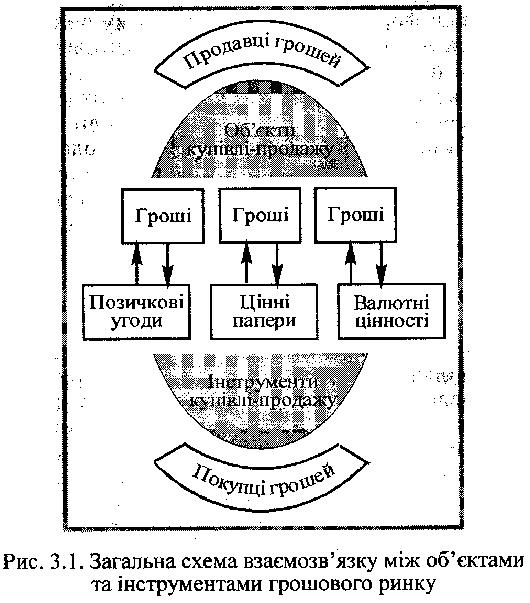

За зовнішніми ознакми інструменти грошового ринку можна розділити на такі групи:

– кредитні угоди, на підставі яких здійснюються відносини банків з клієнтами щодо формування і розміщення кредитних ресурсів;

– цінні папери, з допомогою яких реалізуються переважно прямі відносини між продавцями й покупцями грошей;

– валютні цінності, які використовуються у взаємовідносинах між власниками двох різних валют.

Схема взаємозв’язку між об’ктами та інструментами грошового ринку має наступний вигляд.

Суб’єктами на грошовому ринку є:

домашні господарства (населення) – головний власник тимчасово вільних коштів, основне джерело кредитних ресурсів;

фірми – виступають переважно в ролі позичальників, оскільки саме їм в першу чергу необхідні гроші для здійснення діяльності;

посередники (банки, страхові компанії, інвестиційні фонди тощо)– забезпечують рух грошей і операції купівлі-продажу.

Таким чином, суб’ктами грошового ринку є всі фізичні та юридичні особи, які здійснюють операції купівлі-продажу грошей. Всі ці операції можна розділити на такі групи:

– з продажу грошей – в них беруть участь сімейні господарства, фірми і структури державного управління;

– з купівлі грошей – ті ж самі економічні суб’єкти;

– посередницьків них ключовими суб’єктами є фінансові посередники.

У загальному вигляді інституціну модель функціонування грошового ринку можна подати як схему потоків грошей та інструментів між трьома групами економічних суб’єктів: тими, що заощаджують гроші; тими, що позичають гроші; фінансовими посередниками

Кредиторами можуть бути будь-які економічні суб'єкти, що заощадили грошові кошти. Це насамперед сімейні господарства (населення), а також фірми, урядові структури, включаючи органи місцевого самоврядування, іноземні фізичні та юридичні особи. Позичальниками можуть бути ті ж види економічних суб'єктів, але на перше місце за частотою і обсягом запозичень слід поставити ділові фірми, а потім - урядові структури, сімейні господарства, іноземців. Стрілки, що показують рух грошей, спрямовані від кредиторів до позичальників, а стрілки, що відображають рух інструментів, - від позичальників до кредиторів.

За інституційним критерієм грошовий ринок можна поділити на два сектори: прямого та опосередкованого фінансування.

Сектор прямого фінансування – це переміщення грошей по каналах ринку безпосередньо від їх власника до того, хто їх потребує для реального використання. У цьому секторі виділяють два канали руху грошей:

– канал капітального фінансування – купівля підприємством грошей в обмін на право участі у його власності. По цьому каналу покупці назавжди залучають кошти у свій оборот, використовуючи для цього такий інструмент як акції;

– канал запозичень – купівля підприємством грошей в обмін на зобов’язання повернути їх у встановлений строк з оплатою відсотків. По ньому покупці тимчасово залучають кошти в свій оборот, використовуючи для цього як інструмент облігації та інші подібні цінні папери.

Сектор опосередкованого фінансування – це рух коштів від кредитора до позичальника по каналах ринку через фінансових посередників. Фінансові посередники – це особливі підприємства, які акумулюють кошти на грошовому ринку і передають їх позичальникам на комерційних засадах.

Грошовий ринок характеризується наступними специфічними особливостями:

1) купівля-продаж грошей відбувається лише за наявності вільних ресурсів у одних суб’єктів ринку та необхідності у їх використанні іншими;

2) передача грошей від власника до їх отримувача відбувається за допомогою фінансових інструментів;

3) внаслідок купівлі-продажу грошей їх продавець не втрачає право власності на продану суму грошей і добровільно передає право розпорядження нею покупцеві на заздалегідь визначених умовах;

4) у момент продажу грошей продавець не отримує еквівалента, а покупець – відповідного реального права власності, бо розпоряджається купленими грошима тимчасово;

5) метою купівлі-продажу грошей є отримання додаткового доходу: продавцем – у вигляді відсотків, покупцем – у вигляді прибутку.