Старостина н. «Великолепная» семерка. Крупные кредитные организации уронили капитал банковской системы1

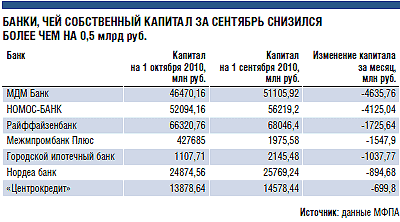

В сентябре капитал российской банковской системы снизился на 3,9 млрд. руб., говорится в обзоре банковского сектора ЦБ. Виновниками сжатия банковского капитала стали семь кредитных учреждений: МДМ-банк, НОМОС-банк, Райффайзенбанк, Межпромбанк Плюс, Городской ипотечный банк, а также банки «Нордеа» и «Центрокредит». На них пришлось 80% сокращения капитала из 205 банков, собственные средства которых снизились на 18,8 млрд. руб.

Одной из причин снижения капитала банков стало погашение ими субординированных займов, а также убытки и отчисления в дочерние структуры. Как подсчитали в Центре экономических исследований Московской финансово-промышленной академии (ЦЭА МФПА), собственный капитал МДМ-банка снизился в на 4,6 млрд руб., несмотря на то что в сентябре он заработал 465 млн руб. «На снижение основного капитала повлиял ряд вычетов, — пояснил РБК daily директор ЦЭА МФПА Сергей Моисеев. — Прежде всего выросли вложения банка в дочерние организации на 5 млрд руб. Кроме того, банк частично погасил субординированный заем на 34 млн. руб., что привело к уменьшению дополнительного капитала».

По словам финансового директора МДМ-банка Вадима Сорокина, 5 млрд руб. в сентябре банк направил в свою дочернюю организацию ООО «Москвичка» (неработающая трикотажная фабрика. — РБК daily). В конце сентября «Москвичка» как раз провела допэмиссию на эту сумму. «Это внутригрупповые обороты, — сказал РБК daily Вадим Сорокин. — В следующем месяце никаких похожих отчислений в дочерние структуры не будет, и мы рассчитываем увеличить капитал».

Собственный капитал НОМОС-банка снизился в сентябре на 4,1 млрд руб. Как пояснил Сергей Моисеев, снижение собственных средств банка вызвано погашением части субординированного займа на 5,156 млрд руб. «Речь идет о погашении одного из субординированных займов, привлеченных от акционеров, — сообщили РБК daily в НОМОС-банке. — Получив от регулирующих органов разрешение на погашение субординированного займа, который включается в капитал второго уровня, банк пополнил капитал первого уровня за счет допэмиссии акций, размещенной уже в конце октября. Замещение также позволило сократить расходы, связанные с обслуживанием субзайма».

Тройку лидеров по величине сокращенного капитала замыкает Райффайзенбанк, который за сентябрь потерял 1,725 млрд руб. собственных средств. Причинами этого стали убыток за сентябрь в размере 1,394 млрд руб., а также погашение части субординированного займа на 332 млн руб., говорит Сергей Моисеев. Как пояснил РБК daily председатель правления Райффайзенбанка Павел Гурин, «убыток в этом месяце связан с формированием резервов в связи с ростом кредитного портфеля, при этом по результатам девяти месяцев по РСБУ прибыль превысила показатели прошлого года».

Если бы ряд банков не нарастили капитал, как, например, «Открытие» (капитал вырос с 5,3 млрд до 18,8 млрд руб.), «Восточный» (с 7,8 млрд до 9,8 млрд руб.) и Коммерцбанк Евразия (с 9,1 млрд до 10,9 млрд руб.), совокупный капитал банковского сектора снизился бы в сентябре еще больше.

БЕЛКИНА Е., СТАРОСТИНА Н., ЯЧЕИСТОВ К. Хозяева банков ответят за все. Банк России поможет АСВ привлечь к ответственности недобросовестных финансистов1

Через три года оценивать достаточность капитала банка будет не только регулятор, но и сама кредитная организация. После проведении этой оценки банки должны будут определить свой риск-аппетит и проинформировать о нем владельцев. Этот запротоколированный банком факт в случае банкротства кредитной организации поможет Агентству по страхованию вкладов (АСВ) привлечь к ответственности ее владельцев — они уже не смогут ссылаться на непредсказуемое поведение рынка.

«Решение об информировании собственников могло бы стать для нас зацепкой», — радуется инициативе Банка России первый заместитель директора АСВ Валерий Мирошников. По его словам, агентство часто сталкивалось с ситуацией, когда и собственники, и члены совета директоров банка-банкрота уверяли, что ничего не знали о его деятельности. «Например, в совет директоров входят семь человек, а протокол заседания подписывают только его председатель и секретарь. Остальные члены совета директоров потом говорят, что их там не было и ни о каких решениях они не знают», — рассказал РБК daily г-н Мирошников.

Агентство часто сталкивается и с проблемой пропажи документов, поэтому порой трудно доказать, что собственник знал о рисках банка, говорит г-н Мирошников. Кстати, на днях член совета директоров ЦБ Михаил Сухов сообщил, что Банк России намерен добиться того, чтобы кредитные организации раскрывали информацию о своих владельцах на сайте регулятора — таким образом эта информация станет доступной широкой общественности.

«Новая идея ЦБ — правильная, вопрос в том, как это можно реализовать на практике. Что говорить о рисках, если вы не имеете доступа к отчетности, — иронизирует экс-зампред правления ЦБ, генеральный директор консалтинговой группы «Банки, финансы и инвестиции» Александр Хандруев. — Собственники должны иметь доступ к первичной информации о банке, разбираться в нюансах РСБУ и МСФО. Для этого владелец банка должен быть либо топ-менеджером, либо входить в состав совета директоров».

Председатель правления и главный акционер Инвестторгбанка Владимир Гудков понимает озабоченность Банка России. «Сегодня нередки случаи, когда владельцы банков закрывают их, уводят деньги клиентов, а потом открывают новые банки», — говорит он. Новая же инициатива, по его мнению, может привести к тому, что реальные собственники банков станут прятаться в офшорах и за депозитариями — номинальными держателями акций. Владимир Гудков пояснил РБК daily, что он как акционер и одновременно топ-менеджер всегда оценивает все риски банка. Если акционеров не больше пяти, то они прекрасно понимают, что и как происходит в банке, считает он.

Владелец Московского кредитного банка Роман Авдеев полагает, что в инициативе ЦБ нет ничего нового. «Меня менеджмент информирует в оперативном режиме, особенно о риске ликвидности и кредитных рисках, — признался г-н Авдеев. — Если же собственник не диктует банку стратегию развития и не знает, какие риски берет на себя банк, то мне это кажется странным».

При разработке собственной стратегии банки должны будут разработать систему управления рисками и определить общий риск-аппетит, то есть размер максимального риска, который может взять на себя банк. Также банк будет должен установить размер своего «аппетита» по каждому из видов рисков: кредитному, финансовому, процентному.

Сейчас некоторые риски уже косвенно контролируются регулятором, отмечает начальник отдела контроля финансовых рисков Мастер-банка Раиса Галатенко. «Например, в расчет норматива достаточности капитала помимо кредитного и рыночного рисков совсем недавно был добавлен операционный риск», — отмечает г-жа Галатенко. В банке «Возрождение» РБК daily сообщили, что уже применяют расчет риск-аппетита: он был установлен на 2010 год. «Это позволяет контролировать совокупный риск по операциям и избегать серьезных убытков в кризисных ситуациях», — говорит начальник управления по контролю за кредитным риском банка «Возрождение» Сергей Королев.

Кстати, в рекомендациях ЦБ фигурирует и еще один, пока малознакомый российским банкирам риск — репутационный. Норм по оценке такого риска Банк России пока устанавливать не будет, но риск потери репутации должен быть банком зафиксирован и описан, и владельцы банка об этом должны быть уведомлены.

Юлия Локшина. Треть лишних. Качество банковской системы будут повышать за счет количества1

ЦБ и Минфин планируют снизить выявленные в ходе кризиса риски банковской системы, в частности, использования финансовых схем и вовлечения в противоправную деятельность, избавившись от мелких игроков рынка. В проекте стратегии развития банковского сектора до 2015 года предлагается рассмотреть возможность повышения минимального капитала банков до 250-500 млн. руб., что может сократить количество банков более чем на треть.

ЦБ и Минфин подготовили проект "Стратегии развития банковского сектора до 2015 года", который 25 ноября будут рассматривать в Совете федерации. В документе (есть в распоряжении "Ъ") представлен круг проблем банковского рынка, которые были выявлены в ходе кризиса,— это недостатки корпоративного управления и работы с рисками, повышенная концентрация кредитов собственникам, использование схем, которые приводят к недостоверности учета и отчетности, низкий уровень ответственности топ-менеджмента и вовлеченность банков в противоправную деятельность. "Вместе с тем возможностей решать задачу по "купированию" имеющихся рисков банковской деятельности старыми методами (прежде всего, мерами государственной поддержки банковского сектора, в том числе путем выделения средств федерального бюджета на капитализацию отдельных кредитных организаций, организацией допуска банков к счетам федерального бюджета и других) практически не осталось",— говорится в документе.

В частности, для повышения эффективности работы банков предлагается вернуться к вопросу повышения минимального уровня капитала — на этот раз до 250-500 млн руб., начиная с 2015 года.

Повышением размера минимального капитала для банков ЦБ озаботился с начала 2009 года. С 1 января 2010 года размер минимального капитала установлен в размере 90 млн руб. С 1 января 2012 года минимальный капитал будет установлен в размере 180 млн руб. Сейчас, по данным ЦБ, капитал 199 банков не дотягивает до уровня 180 млн руб. По подсчетам регулятора, для докапитализации этим банкам потребуется 11,5 млрд руб.

Минфин считает установленные в законе "О банках и банковской деятельности" требования по поэтапному повышению размера капитала недостаточными. Год назад министр финансов Алексей Кудрин предложил повысить минимальный размер капитала банков до 1 млрд руб. в течение пяти лет. Он даже обещал внести соответствующий законопроект в этом году. По его мнению, такое изменение требований привело бы к сокращению количества банков в два раза — с 1000 до 500. Но уже в начале осени замминистра финансов Алексей Саватюгин заявил, что минимальный капитал будет, возможно, увеличен "в пределах нескольких сотен миллионов рублей". Исходя из предложенного в проекте стратегии диапазона, сокращение участников банковского рынка, согласно их текущим показателям, может составить около 30%.

Дальнейшую консолидацию банковского сектора эксперты называют логичным выводом из кризиса. "Существует такой критерий, как уровень собственных средств, позволяющий банку пережить экономические катастрофы без внешней помощи",— говорит директор ЦЭА МФПА Сергей Моисеев. "У маленьких банков практически нет лимитов на межбанке, а значит, мгновенного доступа к ликвидности, да и в возможности кредитовать российскую экономику они крайне ограничены, отсюда и возникает необходимость повышать минимальные требования",— соглашается Людмила Лебедева, президент Первого республиканского банка (капитал — 1,8 млрд руб.). По оценкам Минфина, в период кризиса банковская система получила вливание в капитал в размере около $40 млрд, и основными получателями госпомощи были как раз крупные банки: субординированные кредиты от ВЭБа получали только банки из топ-100, к беззалоговым аукционам было допущено только около 200 банков. Увеличение капитала — объективная необходимость, соглашаются представители мелких банков. "Развиваясь, банк сам приходит к необходимости наращивать капитал, так как нормативы не позволяют увеличивать объемы бизнеса без роста капитала, и регулятору достаточно лишь следить за тем, чтобы капитал не надувался технически",— говорит и. о. председателя правления банка "Витас" (капитал 300 млн руб.) Сергей Сергеев.

Размер, до которого должен быть увеличен минимальный капитал банков, возможно, будет скорректирован разработчиками стратегии. "В Европе минимальные требования к капиталу банка составляют €5 млн (210 млн руб.), и почему нужно устанавливать в России уровень выше — вопрос неочевидный",— считает гендиректор ЦЭА "Интерфакс" Михаил Матовников.

Ольга Чернышова. Убойный список2

В 2011 году банков в России станет еще меньше. Это соответствует желанию регуляторов, экономическим тенденциям и "Стратегии развития банковского сектора до 2015 года". Потому что 90% российских банков не способны удовлетворить нужды серьезных компаний.

Остается крупнейший

Некоторые эксперты полагают, что оптимальное число банков для России — порядка 500. Но существует ли вообще "оптимальное число"? Мировой опыт позволяет найти примеры устойчивых банковских систем как с большим (США), так и с малым (Канада) количеством банков. Порой банковские системы с малым количеством банков и вовсе оказываются крайне неустойчивыми — вспомним хотя бы Исландию. Тем не менее, общие аргументы сторонников "укрупнения" в России вполне правомерны.

90% участников российской банковской системы не способны удовлетворить нужды крупных корпораций из-за своего небольшого размера. Малые и средние банки не могут выстроить системы риск-менеджмента, соответствующие международным стандартам, просто потому, что эти системы требуют значительных инвестиций. "Малыши" не готовы качественно управлять своими рисками.

Кроме того, крупные банки имеют преимущества в доступе к дешевому фондированию и передовым технологиям, за счет чего могут предлагать своим клиентам более дешевые и качественные услуги. Рано или поздно "крупняк" вытеснит более мелких игроков, забрав себе всю перспективную клиентуру. Что останется небольшим банкам? Только противозаконные операции либо кэптивный бизнес, полностью построенный на обслуживании нужд собственных акционеров.

С другой стороны, нельзя не признать того, что малые и средние банки сейчас способны находить для себя рыночные ниши и быть вполне успешными в обслуживании локальных рынков, куда федеральные банки пока не добрались.

Область, которая для федерального банка может быть лишь маленьким и не слишком перспективным сегментом бизнеса, для небольшого банка будет составлять ядро, цель и смысл существования.

Кроме того, развитие государственных программ рефинансирования ипотечных кредитов (через АИЖК) и кредитов малым и средним предпринимателям (через Российский банк развития) также открывает перед региональными банками возможности расширения операций. Ведь кредитные портфели можно перепродавать государственным структурам, тем самым снижая стоимость финансирования для конечного заемщика и повышая оборачиваемость и ликвидность собственного баланса.

"Стратегия развития банковского сектора до 2015 года", разработанная ЦБ и Минфином и ждущая одобрения Совета федерации, содержит предложения по повышению минимального капитала банков до 250-500 млн руб. до 2015 года. Регуляторы продолжают курс на укрупнение банковской системы. Конечная цель — банков должно стать меньше, но при этом устойчивость каждого из них должна возрасти.

Сейчас в РФ около 400 банков с капиталом меньше 250 млн руб. и еще примерно 200 кредитных организаций с капиталом меньше 500 млн руб. Если бы декларированные требования вводились сейчас, то для того, чтобы вдвое снизить количество кредитных организаций, регуляторам не нужно было бы даже устанавливать запретительную планку в 1 млрд руб., предлагаемую министром Алексеем Кудриным. Но даже пока требования к минимальному капиталу значительно более лояльны — 90 млн руб., наблюдается сокращение числа банков из-за несоответствия этим требованиям. Кроме того, скоро с рынка будут уходить те, кто не сможет соответствовать минимальному требованию по размеру капитала, вступающему в силу с 2012 года,— 180 млн руб.

Одним словом, в системе уже сформировались группы "на выбывание" и обеим сторонам остается только наблюдать за тем, как количество банков приближается к обозначенной "оптимальной" границе.

Впрочем, независимо от того, чем завершится спор между сторонниками и противниками укрупнения, число банков в России в ближайшее время сократится благодаря естественным экономическим процессам.

Эффект Межпромбанка

Основными проблемами по-прежнему являются "плохие долги", возможные убытки из-за слишком высокой стоимости заемных средств и потенциальные потери от рискованных операций на фондовом рынке. Отзыв лицензии Межпромбанка — пример того, как слишком рискованная бизнес-модель привела к банкротству достаточно крупного финансового института, который вполне мог рассчитывать на политическую и финансовую поддержку со стороны собственников и государства, если бы обстоятельства сложились иначе.

Можно говорить о том, что случай с Межпромбанком — это история о фальсификации отчетности, коллективном гипнозе инвесторов и рейтинговых агентств и дефолте по беззалоговому кредиту ЦБ. Но прежде всего это история о том, как недальновидная кредитная политика, основанная на выдаче необеспеченных кредитов связанным сторонам, привела к скоплению большого объема неработающих ссуд на балансе и коллапсу ликвидности.

Историю Межпромбанка в миниатюре повторил Петрофф-банк, лицензия которого была отозвана регулятором по сходным причинам. Но в системе еще остались кредитные организации, имеющие похожую модель бизнеса, а значит, и похожие проблемы. И возможно, похожий конец.

Другая причина естественного сокращения количества банков — процессы консолидации банковского сектора. МДМ-банк и УРСА-банк объединились еще в середине 2009 года. Французская группа Societe Generale в начале 2010 года объявила об объединении своих банковских активов в России на базе Росбанка (к нему присоединятся БСЖВ, Русфинансбанка и "Дельтакредит"). В конце лета произошло слияние АБ "Россия" и Газэнергопромбанка, а в ближайшее время группа ИСТ планирует объединить НОМОС-банк и Ханты-Мансийский банк. Флагманом процессов консолидации в банковском секторе выступает группа ВТБ. Пока рынок замер в ожидании перехода Транскредитбанка под контроль группы, ходят слухи о новом возможном приобретении — Банка Москвы. При этом объединение активов происходит не только среди крупных и значимых игроков — процессами консолидации охвачена вся банковская система, что неизбежно означает движение к более компактному и малочисленному состоянию.

Наконец, еще одна причина уменьшения числа банков — активизация государственных служб в области отслеживания незаконных операций, в том числе подпадающих под регулирование 115-ФЗ. В последнее время участились случаи "громкой" выемки документов у небольших и средних банков и разоблачения целых банковских сетей, занимавшихся обналичиванием денежных средств, полученных преступным путем. Скорее всего, за этими выемками последуют и отзывы лицензий у некоторых особенно нечистоплотных игроков. Впрочем, если уйдут такие банки, то системе в целом действительно станет лучше. Работа в этом направлении совершенно точно означает движение к оптимуму.

Локшина Ю., Дементьева К., Ладыгин Д. Рынок с нечастным лицом. Российская банковская система сливается с государственной1

Финансовый кризис стал удачным временем для госбанков — их доля на рынке розничного кредитования выросла с 44 до 49%, они теснят традиционных лидеров в инвестбанковской сфере, осваивают карточный бизнес и кредитование в торговых сетях. В конкурентной борьбе с госбанками частные игроки пытаются использовать свои преимущества — оперативность, специализацию, гибкость. Однако 1 трлн руб. антикризисных вливаний, полученный государственными и квазигосударственными банками, похоже, сыграл решающую роль в переделе российского банковского рынка.

Среди всех отраслей экономики банковский сектор в кризис оказался одним из главных получателей господдержки. Однако в основном государственные средства достались госбанкам. Государственные и квазигосударственные банки получили в капитал 1 трлн руб., в то время как 13 частным банкам досталось только 79 млрд руб.

Благодаря такой масштабной поддержке государственные и квазигосударственные банки сумели значительно усилить свои позиции на рынках корпоративного и розничного кредитования в кризис. По данным ЦЭА "Интерфакс", доля шести банков (Сбербанк, ВТБ, РСХБ, Газпромбанк, Банк Москвы и Транскредитбанк) за период с 1 июля 2008 года до 1 декабря 2010 года выросла с 52,5 до 56,7% на рынке корпоративного кредитования, с 44,4 до 48,5% — розничного. Неизменной осталась лишь доля госбанков на рынке вкладов населения — 59,7%.

Дешевое фондирование позволило госбанкам демпинговать на рынке кредитования, когда тот начал оживать в начале 2010 года. В этой ситуации у частных игроков не осталось выбора, им также пришлось существенно снижать ставки по кредитам. В результате доходность основного бизнеса у них стала стремительно падать. Если до кризиса их процентная маржа составляла 6-7%, то к середине прошлого года опустилась до 3,5-4%. Госбанки, получающие дешевые средства от государства, лишь незначительно снизили процентную маржу: у Сбербанка она составляет около 6%, у ВТБ — выше 5%.

Однако на выходе из кризиса перед госбанками встал вопрос, как рационально распорядиться набранными очками.

Доходные сегменты

Имея в распоряжении большой объем недорогих ресурсов, госбанки уступили частным игрокам в эффективности бизнеса. "По данным РСБУ на 1 декабря 2010 года, все банки, кроме государственных и квазигосударственных, имели совокупно рентабельность капитала на уровне 10,8%,— подсчитал глава ЦЭА МФПА Сергей Моисеев.— Из госбанков только Сбербанк имел рентабельность капитала на уровне 14,6%, Транскредитбанк — на уровне 10,8%, а остальные госигроки меньше: ВТБ — 8,2%, Банк Москвы — 7,8%, Газпромбанк — 5,8%, у РСХБ — отрицательная — -0,2%".

В результате вопрос качественного развития стал особенно острым для госбанков. В 2010 году они перестали наращивать доли на рынке кредитования. По итогам последних 12 месяцев снизилась доля Сбербанка и ВТБ в корпоративных кредитах и Сбербанка во вкладах населения. Неизменной осталась лишь доля госбанков на рынке розничного кредитования — 48,4%, уточняет аналитик Юникредитбанка Валерий Инюшин.

В то же время госбанки активизировались в относительно новых для себя направлениях. Так, "ВТБ Капитал", созданный в 2008 году, занял лидирующие позиции практически во всех сегментах инвестиционно-банковского бизнеса, опередив ключевых — частные российские инвестбанки "Ренессанс Капитал" и "Тройку Диалог". Оценив результаты своего ближайшего конкурента в инвестиционном бизнесе, Сбербанк заявил о желании также развить это направление. По словам главы Сбербанка Германа Грефа, это может быть сделано за счет покупки инвестбанка или органического роста.

В то же время Сбербанк занимался активной модернизацией своей розницы, в частности, карточного бизнеса. Так, согласно данным компании Frank Research Group, за девять месяцев 2010 года доля Сбербанка на рынке кредитных карт выросла с 3,8 до 9%, а объем задолженности по кредитным картам за этот период — с 7,7 млрд до 21,3 млрд руб. ВТБ 24 за этот период нарастил долю с 10,6 до 11%, а объем задолженности — с 21,5 млрд до 27,5 млрд руб.

Госбанки решили освоить и другой высокодоходный сегмент рынка — кредитование в торговых точках. Для вхождения на рынок и Сбербанк, и ВТБ не исключают покупки кого-то из действующий игроков. В прошлом году стало известно о переговорах обоих госигроков с акционерами ХКФ-банка. До сих пор этот рынок безраздельно принадлежал лишь частным банкам, так как госбанки предпочитали работать в менее рискованных сегментах.

Покупательная потребность

Вообще, развитие бизнеса путем приобретения банков обещает стать одной из основных точек роста госбанков, и начало этому уже положено. Не успев приобрести 43% Транскредитбанка (14-е место по активам), договоренности о покупке которого были достигнуты в первой половине прошлого года, ВТБ уже заявил об интересе к Банку Москвы (5-е место по активам; о ходе подготовки к продаже этого банка подробно см. на стр. 1). Сбербанк за время кризиса также сделал приобретение, правда, за пределами России, купив БПС-банк в Белоруссии.

Избыток ликвидности позволяет госбанкам не только преуспевать на рынке M&A, но и переманивать лучшие кадры из частных банков большими зарплатами, чтобы усилить свои слабые направления. На Финансовом форуме России в прошлом году глава совета директоров МДМ банка Олег Вьюгин рассказал, как недавно менеджеру МДМ банка предложили зарплату в три с половиной раза больше текущей, пытаясь переманить в госбанк. "Когда государство дает госбанкам такой ресурс и они используют его для переманивания на деньги в три раза больше рынка, я не понимаю, какова цель существования госбанка и ради чего государство предоставляет им эти ресурсы?" — возмутился он.

Доля частника

Впрочем, менеджеры коммерческих банков не унывают. "На выходе из кризиса на рынке действительно возник перекос с точки зрения конкуренции, ведь предлагать кредиты по 8% годовых в рублях, как госбанки, ни один частный банк не может",— признает первый зампред СБ-банка Андрей Егоров. Сейчас ситуация уже не представляется столь острой, считает зампред Абсолют-банка Евгений Ретюнский. "Участники рынка наконец поняли, что невозможно биться друг с другом по цене, потому что это игра на проигрыш",— говорит он.

Сейчас частные банки уповают на скорость принятия решения и гибкость в отношении залогов. "Частные банки мобильнее с точки зрения принятия решения о выдаче кредита, заемщикам не приходится ждать по два месяца рассмотрения заявки и приносить миллион документов с призрачной надеждой получить кредит,— говорит Андрей Егоров.— Несмотря на декларируемую универсальность и многофилиальность госбанков, у них не хватает ни времени, ни сил, ни желания заниматься малыми и средними предприятиями. Понимая, что госбанки оставляют нам небольшое поле, мы стараемся, как говорится, каждое зернышко подобрать". Впрочем, на выходе из кризиса изменилось и отношение клиентов к госбанкам, считает Евгений Ретюнский. Заложив в 2009 году общей паники пакеты акций всего и вся госбанкам, в 2010 году клиенты поняли, что это опасно, и задумались о диверсификации своих рисков, рассказывает он.

"Мы пока не склонны драматизировать ситуацию и даже в сложившейся ситуации видим ряд областей и направлений развития нашего бизнеса, где наш банк будет обладать существенными конкурентными преимуществами",— утверждает первый вице-президент Промсвязьбанка Александра Волченко. Есть еще сегменты, где госбанки по-прежнему слабо представлены,— это экспортное финансирование, факторинг и лизинг, обслуживание на Forex",— уточняет Евгений Ретюнский. "Вряд ли можно говорить о совершенно новых нишах, которые еще могут освоить частные банки, но в каждом из уже существующих сегментов есть огромный потенциал для развития технологий,— добавляет предправления Нордеа-банка Игорь Буланцев.— Факт остается фактом: чем больше банк, тем он более неповоротлив, а частные банки могут быстро перестраиваться, менять продуктовую линейку, быть ближе к потребностям клиента". "Думаю, в ближайшее время частные банки усилят конкуренцию в двух направлениях,— считает старший вице-президент Бинбанка Ирина Комарова.— Во-первых, сузят отраслевую специализацию в работе с реальным сектором, во-вторых, актуализируют "бутиковый" подход в работе с клиентами, активизируются в новых высокотехнологичных нишах, где конкуренция пока низкая,— телебанкинг, интернет-банкинг и другие".

Есть существенная разница между госбанками и частными игроками в подходах к бизнесу, указывает Игорь Буланцев. "Частные игроки думают прежде всего об эффективности, госбанки часто решают другие вопросы и задачи",— уточняет он. Кроме того, добавляет банкир, у нишевых банков, специализирующихся на определенных сегментах, будь то ипотека или кредитование в торговых точках, есть существенные преимущества перед универсальными банками.

Мечта акционера

В целом участники рынка не готовы подписываться под заявлением зампреда правления "Уралсиба" Александра Дементьева, который в декабре сказал, что в свете усиления позиций госигроков частным не остается ничего иного, как продаваться или проводить IPO. "Продажа и IPO — это скорее вопрос стратегии выхода для акционера, а не отсутствия конкурентных факторов",— рассуждает Ирина Комарова. "И до кризиса, и сейчас голубой мечтой каждого владельца банка было капитализировать его, нарастить активы и дорого продать, причем лучше неконтрольный пакет,— рассуждает Андрей Егоров.— Однако надо признать, что мультипликаторы на уровне 4 и выше к капиталу, которые мы видели в сделках в 2007 году, вряд ли когда-либо вернутся. В лучшем случае через два-три года мы увидим мультипликаторы на уровне 2,5 к капиталу". В России представлены практически все заметные игроки Европы, но могут зайти инвесторы из Китая, Японии и Индии, продолжает Евгений Ретюнский. "Но надо понимать, что иностранцам интересен не любой банк, он должен иметь как минимум активы в размере $1 млрд, а лучше больше",— указывает господин Егоров.