«За молодежь страшно»

— По-вашему, грядущая приватизация части акций госбанков может изменить ситуацию?

— Появилось желание продать — это хорошо. Но должно появиться еще одно — купить. С этим сложнее. Главное — кто будет их покупать. Известно, как у нас шли некоторые допэмиссии — их по указанию покупали олигархи. Это ж не эмиссия. Наши акции всегда находили покупателей на рынке. Когда мне звонили знакомые и просили: «Львович, продай!» — я им отказывал, потому что есть процедура и спрос. Кстати, потом были трудности в части раскрытия акционеров. Я помню, что надзор, например, потребовал раскрыть структуру CIBC — нашего крупного на тот момент акционера, а также ряда номинальных держателей, таких как, например, Ситибанк. И в том и в другом случае речь шла о крупнейших финансовых институтах Северной Америки с тысячами, а может, даже и сотнями тысяч акционеров. От нас просили подтвердить достаточность их капитала, причем по нашим внутренним методикам, и показать их участников. Понятно, что при номинальном держании держатель акций вообще владеет бумагами в пользу какого-то миноритария. Ну немного покувыркались. Хотя справедливости ради следует сказать, что сейчас подобные вопросы отрегулированы значительно лучше.

— Вы не собираетесь переквалифицироваться в галериста?

— Нет, пока не собираюсь. Несмотря ни на что, все равно еду в банк.

— А передать дела сыну почему не получается?

— Скажу честно. Не хочет. У него свой бизнес — строительный.

— А преемника готовите?

— Нет.

— А вы не переживаете? Все-таки наследник…

— Может, это и к лучшему, что не хочет. В России не так просто вести банковский бизнес. Иногда вообще не понятно, как работают государственные системы: судебная и правоохранительная. Порой, чтобы добиться результата, нужно судиться несколько лет. Не понятно, почему возбуждаются некоторые дела, а каким-то хода не дают. Если все эти процессы налажены, тоже трудно, но интересно. Ты видишь, что ты делаешь, и не боишься, что придет дядя Вася и захочет у тебя отнять бизнес и ты в итоге не будешь знать, куда пойти. У нас, к сожалению, таких историй еще много и система так выстроена. Периферия у нас в основном — это удельные князьки, и им неважны твой авторитет и опыт, который работает в столице. Поэтому за молодежь страшно, если честно. Система может поломать много талантливых, молодых и правильных.

Биография. Родился в 1943 г. По окончании Московского финансового института в 1968 г. принят старшим кредитным инспектором в Красногорское отделение Госбанка СССР

1980. управляющий Мытищинским отделением Госбанка СССР

1986. управляющий Московской областной конторой Госбанка СССР

1987. начальник Московского областного управления Агропромбанка СССР

1991. председатель правления банка «Возрождение»

9,79 млрд. руб. стоит доля Орлова (35,5%) исходя из капитализации «Возрождения»

Штрихи к портрету

«Я вот собираю картины. Я бы подарил их со временем государству, но я боюсь. Для меня это не инвестиции, просто люблю это дело, к тому же дети мои – не громадные любители. Но если б я знал, что государство их возьмет и повесит и напишет, от кого получило... При жизни не надо, потом. Честолюбиво, конечно, но я бы хотел. В музеях на Западе часто встречаешь такие таблички. И это правильно».

«Я ни в один сторонний фонд, который обращался к нам в банк, в жизни рубля не дал, потому нет доверия. Мои люди едут в детский дом с компьютерами: я знаю, что привезут и поставят, а там уже все зависит от совести директора, украдет – не украдет. Такая у нас психология. Директор, зам, помощник, машина... Миллион собрали – 900 000 потратили на представительские [расходы] и зарплату. Будем честными!»

«Я знаком с отцом Тихоном – настоятелем Сретенского монастыря, так вот он рассказывал, что казначеем фонда, связанного с деятельностью православной церкви в Америке, был один из менеджеров Chase Manhattan Bank. Истинно верующие люди на общественных началах работают, а не в штате благотворительного фонда».

«Возрождение»

коммерческий банк

акционеры: Дмитрий Орлов (35,5%), Отар Маргания (18,65%), JPM International Consumer Holding (9,37%) и кипрская Burlington Trading (2,5%). капитализация – 27,6 млрд руб. финансовые показатели (МСФО, II квартал 2010 г.): активы – 147 млрд руб., капитал – 16,5 млрд руб.

Картинная галерея

Уроженец Сухуми Дмитрий Орлов увлекается русской пейзажной живописью. По его инициативе в «Возрождении» создана корпоративная художественная коллекция полотен русских художников XIX–XX вв., многие картины с его помощью были возвращены на родину из-за рубежа.

Фрумкин Константин. Когда денег больше, чем талантов1

Капитал. Новые международные стандарты «Базель-3» не потребуют от российских банков масштабной докапитализации. Однако содержательной работе с рисками на уровне мировых стандартов в России вряд ли быстро научатся.

Мир «празднует» двухлетие кризиса, пытаясь отметить его разработкой новых антикризисных мер. Ключевым событием в сфере мировых финансов на прошлой неделе стало утверждение Базельским комитетом по банковскому надзору нового пакета международных нормативов, уже получивших наименование «Базель-3». В ноябре на саммите G20 в Сеуле новое соглашение должно быть подписано главами государств группы. Внедрение новых норм теоретически растянется с 2013-го по 2019 год, однако, как заявили «Ф.» в PricewaterhouseCoopers, на практике банки захотят внедрить эти нормы пораньше по соображениям конкуренции, поскольку «сравнение с другими игроками, вероятно, окажется более важным фактором, чем формальный график».

Фазы введения коэффициентов минимальной достаточности капитала согласно «Базелю-3», % от активов

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Доля акционерного капитала |

3,5 |

4,0 |

4,5 |

4,5 |

4,5 |

4,5 |

4,5 |

Резервный буфер (Conservation Buffer) |

|

|

|

0,625 |

1,250 |

1,875 |

2,500 |

Акционерный капитал + буфер |

3,5 |

4,0 |

4,5 |

5,125 |

5,75 |

6,375 |

7,0 |

Коэффициент Tier 1 Capital |

4,5 |

5,5 |

6,0 |

6,0 |

6,0 |

6,0 |

6,0 |

Сокращение 15-процентной подушки финансовых инструментов, ранее входившей в состав Tier 1 Capital (отложенные налоги, инвестиции в финансовые институты и прочее) |

|

20 |

40 |

60 |

80 |

100 |

100 |

Коэффициент Total Capital |

8,0 |

8,0 |

8,0 |

8,0 |

8,0 |

8,0 |

8,0 |

Total Capital + резервный буфер |

8,0 |

8,0 |

8,0 |

8,625 |

9,25 |

9,875 |

10,5 |

Источник: Basel Committee on Banking Supervision

Основной смысл «Базеля-3» заключается во введении целой линейки обязательных нормативных коэффициентов, регулирующих достаточность капитала и ликвидность, а также ограничивающих включение в состав капитала банков некоторых видов финансовых активов. По сравнению с «Базелем-2» нормативы более жесткие, кроме того, многие показатели, которые в рамках предыдущего соглашения были рекомендательными, теперь станут обязательными.

Европа попала. Важнейшее геополитическое последствие введения «Базеля-3» в том, что в наибольшей степени его бремя почувствуют страны еврозоны. В некоторых государствах за ее пределами – например в США, Великобритании или Швейцарии – национальные стандарты даже более жесткие, чем базельские. По оценке Macquarie Bank, коэффициент отношения капитала первого уровня к активам в банковской системе Японии составляет 6,3%, в то время как «новый Базель» требует 6%. Большая часть крупнейших банков США и Канады, а в Европе – банки Бенилюкса, Великобритании, Швейцарии и скандинавских стран также соответствуют новым правилам, хотя, по оценке аналитического агентства «Инвесткафе», некоторым крупным кредитным организациям США (Bank of America, Citigroup) придется пойти на сокращение дивидендов либо дополнительное размещение акций, причем объем привлечения оценивается в диапазоне $100–200 млрд.

Но главное – многие эксперты успели отметить, что европейские банки в среднем менее капитализированы, чем американские или японские. Среди крупнейших глобальных банков на конец 2009 года в норматив достаточности совокупного капитала по «Базелю-3» не укладывались немецкий Deutsche Postbank и французский Credit Agricole. Именно поэтому Германия и Франция при обсуждении новых правил настаивали на менее жестких требованиях. К тому же, в Германии много так называемых «банковских товариществ» или «общественных банков» вроде Sparkasse или Volksbank, которым труднее проводить докапитализацию. В этой связи в PricewaterhouseCoopers отмечают, что в базельских правилах «применяется «безразмерный» подход, при котором может не учитываться весь спектр разнообразных бизнес-моделей, используемых банками, или принятая ими степень консерватизма».

По оценке Федеральной ассоциации немецких банков, в Германии только 10 крупнейшим кредитным организациям, чтобы уложиться в новые базельские стандарты, потребуется 105 млрд евро докапитализации. Председатель Базельского комитета Нут Веллинк, хотя и не взялся оценить, сколько же именно дополнительных инвестиций понадобится банкам, признал, что «речь идет о сотнях миллиардов евро». Все это позволяет предполагать, что введение «Базеля-3» станет фактором, сдерживающим увеличение объемов кредитования и, следовательно, темпов экономического роста в Европе. Как заявляют эксперты Saxo Bank, «если банки должны будут увеличить уровень капитала, то кредитование однозначно снизится по сравнению с текущими уровнями. Поскольку малые и средние предприятия испытывают особенные трудности в получении доступа к кредиту, и именно в этом сегменте создается большая часть рабочих мест, темпы восстановления экономики упадут». Это мнение разделяет экономист Unicredit Group Лоредана Федерико, считающая, что «под ударом окажутся малые и средние предприятия – основные заемщики в Европе, которые больше зависят от кредитования, чем крупные».

Средств у нас хватает. В России вот уже два года идет внедрение «Базеля-2». Последний, как известно, состоит из трех компонентов, связанных с достаточностью капитала, принципами организации банковского надзора и правилами раскрытия информации. Наиболее успешно в России внедряется первый компонент, связанный не с аналитической деятельностью банковского персонала, а со структурой баланса. Если раньше при вычислении коэффициента достаточности капитала собственные средства сопоставляли с активами, то с 1 июля к активам надо еще прибавлять так называемые «операционные риски» на уровне 15% от средней величины суммы чистых процентного и непроцентного доходов. (Сейчас этот риск учитывается в размере 40% от расчетного значения, полностью будет учитываться с 1 августа 2012 года.) Возникает вопрос: почему именно 15%? Теоретически, если бы банки вели детальный учет и оценку своих рисков, использовали для их оценок внутренние рейтинги, применяли аналитические методики европейского уровня, эта цифра могла бы быть и другой – а именно, строго индивидуальной для каждого банка. Но, поскольку отечественные банкиры этого не делают, то ЦБ применил так называемый «упрощенный подход», используя рекомендуемый Базельским комитетом «среднемировой» коэффициент. Если сравнить с коммунальным хозяйством, то при оценке рисков банки пока не готовы установить себе по индивидуальному водосчетчику. С другой стороны, и без детальной оценки рисков российские банки довольно легко перенесли внедрение базельского норматива достаточности капитала по его «упрощенной» версии. При том что «Базель-2» устанавливает значение норматива достаточности капитала на уровне 8%, российские национальные стандарты – 10%, а «Базель-3» в итоговой версии – 10,5%, средняя достаточность капитала по банковской системе составляет 19%. Внедрение же «базельских» поправок привело к снижению этого показателя примерно на 0,7 п. п. Так что, как говорил персонаж известного мультфильма, «средствов у нас хватает».

Правда, высокий уровень достаточности капитала объясняется тем, что кризис заставил сжаться кредитные портфели. В дальнейшем этот показатель будет падать: по прогнозу агентства «Инвесткафе», в 2011 году достаточность капитала российской банковской системы снизится до 15–17%. Но резервы снижения еще велики. Даже если «Базель-3» будет внедрен завтра, большинство российских банков могли бы выполнить нормативы. Например, «Базель-3» требует, чтобы ликвидные активы на 100% покрывали краткосрочные обязательства банков сроком менее месяца. Норматив текущей ликвидности (Н3), установленный ЦБ, мягче – 50%, однако в реальности избыточная ликвидность позволяет российским банкам уложиться даже в базельские требования.

Количество и качество. Что же касается не количественных, а содержательных требований двух последних «Базелей», то с ними все гораздо сложнее. «Базель-2» должен быть внедрен во всех компонентах к 2012 году, но эта дата условная, и представители ЦБ прямо заявляют, что они будут смотреть на реальную готовность банковской системы. Недавно ЦБ опубликовал результаты выборочного исследования 15 российских банков на предмет использования ими внутренних рейтингов (IRB) при оценке рисков. Исследование показало, что хотя банки стремятся к этому, но в целом «уровень корпоративного управления (особенно в части внутреннего контроля), продемонстрированный большинством «пилотных» банков, далек от соответствия минимальным IRB-требованиям».

По словам вице-президента ФБК Алексея Терехова, большинство российских банков довольно легко выполнят количественные нормативы, налагаемые «Базелем-3». Капитал первого уровня в российских банках соответствовал «новому» требованию Базельского комитета еще вчера. Также не составит труда для российских банков сформировать специальный резервный фонд. Но важны не проценты и объемы создаваемых резервов, а то, какими активами эти резервы представлены. Иначе они представляются формальными записями на балансе у банка. Как показал кризис, цифры, описывающие устойчивость банка, не всегда бывают объективными, когда необходимо сделать вывод о потере капитала. Опыт анализа проблемных кредитных организаций подтверждает, что до даты объявления банкротства у банка норматив достаточности капитала выполнялся, а сразу после объявления о несостоятельности не удовлетворял установленным Центробанком критериям. Но, для того чтобы предотвратить такие ситуации, нужно не формальное выполнение нормативов, а содержательное управление рисками и прозрачность работы с ними. Это в свою очередь требует не просто овладения новыми методиками, а изменения мировоззрения и ментальности – нужна готовность открыто признавать риски перед обществом и регуляторами. «Для этого должно смениться целое поколение банкиров», – считает эксперт.

Как отмечает старший партнер компании BDO в России Антон Ефремов, главным препятствием для перехода на учет рисков в соответствии с требованиями Базельских соглашений является даже не нехватка квалифицированных кадров, а недостаточный уровень автоматизации и неполнота баз данных. Российские банки могут заводить дорогие информационные системы, но им не хватает сил и средств, чтобы полностью и корректно ввести в них всю первичную информацию по всем сделкам банка, условиям всех кредитных договоров, дополнительных соглашений и так далее. В итоге банки не располагают нужными статистическими массивами.

Именно поэтому некоторые эксперты говорят, что базельские нормативы больше подходят для крупных банков, у которых количество заемщиков измеряется десятками тысяч и существует минимум трехлетняя история банкротств заемщиков. Для нормального применения «Базеля-2» необходима именно статистика банкротств, а в условиях нашей экономики такая статистика слишком мала.

А поможет? «Базель-3» был разработан в ответ на мировой финансовый кризис и в соответствии с антикризисными рекомендациями «Большой восьмерки». Но может ли он помочь предотвращению будущих кризисов? Многие эксперты, не протестуя против введения новых нормативов, все-таки признают, что они – всего лишь общие, количественные показатели, а кризис произошел из-за качественных ошибок банков и регуляторов. По словам директора PricewaterhouseCoopers Патрика Фелла, сами по себе более высокие коэффициенты никогда не приведут к полному выводу рисков из банковской системы. Более того, в PwC считают, что введение базельских коэффициентов приводит к повышению «морального риска», поскольку с банков и надзорных органов снимается ответственность за критическое отношение к поддержанию достаточного уровня капитала. Именно поэтому PwC полагает, что коэффициенты должны быть дополнены полноценным применением «Компонента 2», в котором ответственность за риски возлагается на совет директоров каждого банка, разрешается индивидуальный подход к оценке уникальных обстоятельств кредитной организации, но при этом требуется, чтобы надзорные органы судили о правильности оценки руководства. Директор-распорядитель Международного валютного фонда (МВФ) Доминик Стросс-Кан также заявил, что заботиться только о структуре капитала недостаточно – надо еще заняться банковским надзором. И именно второй компонент – то, что требует развития в России. ЦБ реализует нововведения, идя в русле рекомендаций Базельского комитета, – вводит новые методы проверок, создал институт индивидуальных кураторов, заявил о готовности оценивать риск в целом по каждому банку. Однако, как признаются банковские аудиторы, реальные материалы проверок показывают, что инспекторы не обладают квалификацией, чтобы содержательно оценивать риски.

Глава Центра экономических исследований Московской финансово-промышленной академии Сергей Моисеев отмечает: «Адаптация к реформе будет напоминать блуждание в потемках, и потребуются годы, чтобы точно настроить новые параметры финансового регулирования». Как заявила «Ф.» главный экономист Альфа-банка Наталия Орлова, России нужно найти баланс между требованиями «Базеля-3» и потребностями национальной банковской системы. Например, очевидно, что кризис 2008-го обратил внимание на рыночные риски на балансе международных банков, но для России этот кризис был в первую очередь кредитным кризисом. Это значит, что все меры по формированию резервов для сдерживания кредитного роста для России крайне актуальны, а вот меры по ограничению рисков вложения в финансовые инструменты гораздо менее важны.

Предотвращать кризис – значит уметь предсказывать будущее, а этого не умеет никто. Генералы всегда готовы к прошлой войне, а регуляторы – к прошлому кризису. Как говорит Алексей Терехов, принятие «Базеля-3» не является панацеей от будущих кризисов: «”Базель“ – это во многом взгляд в прошлое, а кризис, как вирус, каждый раз приходит новый. Можно прививаться от вируса, но это будет прививка от прошлого».

Нормативы. Важнейшие положения «Базеля-3

Необходимый минимальный объем акционерного капитала (Common Equity) повышен до 4,5% к размеру активов (сейчас – 2%).

Необходимый минимальный объем капитала первого уровня (Tier 1 Capital) повышен до 6% к размеру активов (сейчас – 4,5%).

Ужесточены требования к структуре основного капитала – он должен состоять только из обыкновенных акций и нераспределенной прибыли.

Совокупный объем основного (Tier 1 Capital) и дополнительного (Tier 2 Capital) капитала должен составлять не менее 8% от размера активов.

Вводится дополнительное требование по созданию резервного капитала (Capital Conservation Buffer) в объеме 2,5% от активов.

Отношение совокупного капитала к активам за счет появления резервного увеличено до 10,5% против нынешних 8% (Capital Conservation Buffer).

Предусматривается создание «контрцикличного капитала» в размере от 0 до 25% активов. Требования к его созданию будут вводиться регуляторами в период экономического роста.

Ряд активов – в частности, отсроченные налоговые активы, права по обслуживанию ипотечных кредитов, инвестиции в финансовые компании – либо полностью исключаются из расчета капитала, либо их доля ограничивается 10%.

Базельские хроники

1974 год – создание Базельского комитета по международному банковскому надзору 1988 год – подготовка соглашения по достаточности капитала, Basel Capital Accord («Базель-1»), первоначально рассматриваемого как рекомендация для стран «большой десятки» 1992 год – превращение Basel Capital Accord в обязательные нормы 2004 год – принятие «Базеля-2» 2010 год – разработка «Базеля-3»

Лубенец Жени. Тринадцать месяцев МДМ-банка1

Показатели. «Ф.» проанализировал промежуточные финансовые результаты самой значительной и интересной сделки M&A из заключенных в банковском секторе в период кризиса.

Чуть больше года назад состоялась «сделка года»: объединились две крупные кредитные организации – Урса-банк и МДМ-банк. Если 1 августа 2009 аналитики и финансисты могли только предполагать и строить прогнозы относительно будущего новой структуры, оставившей за собой регистрационный номер «Урсы» и название «МДМ-банк», то теперь пришло время подвести кое-какие итоги.

Какими были. На новость о предстоящем слиянии, прозвучавшую 3 декабря 2008 года, сразу же отреагировали рейтинговые агентства. Standard & Poor’s поставило рейтинг МДМ-банка на пересмотр с негативным прогнозом, Fitch рейтинги МДМ (ВВ) подтвердило, прогноз оставило стабильным, а присмотреть решило, наоборот, за «Урсой» (В+). А Moody’s приняло воистину соломоново решение: оценки обоих банков оставив на том же уровне, прогноз по МДМ изменило со стабильного на негативный, а по «Урсе» со стабильного на позитивный. Последнее, видимо, означало, что из двух организаций от консолидации выигрывает скорее Урса-банк. Возможно, они были правы. Но, согласно отчетности на 1 декабря 2008 года, обе кредитные организации подошли к объединению с достаточно хорошим запасом ликвидности, что по тем временам было несомненным плюсом. Что касается капитала, то у «Урсы» норматив достаточности собственных средств Н1 был выше (15,48%), чем у МДМ (12,03%). Уровень просрочки на тот момент и у того и у другого был не очень высок. Кроме того, МДМ был в большей степени зависим от межбанковского кредитования. Но в целом показатели обеих кредитных организаций выглядели неплохо. Вероятно, на действия агентств повлияла розничная направленность работы Урса-банка. Ведь кредиты физлицам ухудшались в качестве быстрее корпоративных ссуд, во всяком случае, внешне. Да еще аналитикам не нравилась структура пассивов Урса-банка.

МДМ-банк в рэнкинге «Ф.» занимал 13-е место, а «Урса» – 17-е. Их работающие активы в сумме давали 490 млрд рублей. У банка, занимавшего тогда 10-ю позицию по активам, было на 40 млрд меньше. Так что никто не сомневался в том, что объединенный банк войдет в десятку крупнейших. Непосредственно к моменту консолидации, то есть к августу 2009 года, расстановка сил особенно не изменилась. У обоих по-прежнему было все нормально с ликвидностью. Капитал МДМ-банка за восемь месяцев увеличился на 5,2 млрд рублей, собственные средства «Урсы» сократились примерно на ту же сумму. Но с достаточностью капитала стало гораздо лучше: Н1 на 1 августа прошлого года был выше 16% у обоих кредитных учреждений. С объемами просрочки дела обстояли хуже скорее у МДМ, чем у «Урсы». У первого банка она увеличилась на 160% и уже превышала 8% от выданных ссуд, у второго, хоть и выросла более стремительно (183%), была на уровне 6%. Из существенных минусов Урса-банка можно было назвать его убыточность. Объединяя две крупные кредитные организации, акционеры рассчитывали получить существенный положительный эффект. Например, предполагалось, что консолидированная структура прочно займет место в топ-10 банков по активам. Но еще до 6 августа, когда юридически объединение завершилось, было понятно, что в десятку новый МДМ не попадет. Активы обоих кредитных учреждений в течение 2009 года сокращались. По разным расчетам, совокупный объем активов на 1 августа был меньше, чем у Росбанка, замыкающего десятку крупнейших. И на 1 сентября банк занял 12-е место с работающими активами 387 млрд рублей. Капитал МДМ-банка составил не 72 млрд рублей, как все думали в 2008 году, а 58,7 млрд.

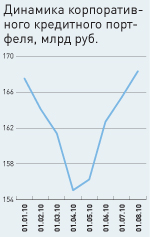

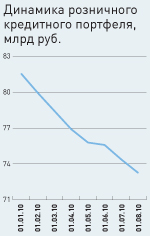

И что осталось. По данным отчетности на 1 августа 2010 года, МДМ-банк находится на 13-м месте с работающими активами (по расчетам «Ф.») 349 млрд рублей. Чтобы прорваться в десятку, банку нужно нарастить активы не менее чем на 100 млрд рублей. Кредитные портфели банка – корпоративный и розничный – на протяжении этого года не демонстрируют существенной положительной динамики. С начала года объем ссуд юридическим лицам увеличился на 0,5%, а физлицам – сократился на 10%. Поэтому можно предположить, что до конца года МДМ вряд ли окажется в десятке крупнейших. Но так ли уж это важно сейчас?

В целом финансовое состояние кредитной организации неплохое. С ликвидностью проблем нет, можно придраться разве что к нормативу Н4 (долгосрочная ликвидность), он на конец июля был равен 113,12% при максимально допустимом уровне 120%. Активы и пассивы банка в достаточной степени сбалансированы по срокам.

Несмотря на то что первое полугодие банк закончил со значительным убытком (5,8 млрд рублей), это не так уж трагично для него, как могло бы показаться на первый взгляд. Да, капитал банка сократился с начала года на 16%, но норматив достаточности собственных средств держится высоко. На 1 августа Н1 был равен 15,31%. Кроме того, МДМ не перегружен субордами, как многие другие крупные кредитные организации.

Проблемой банка, как и прежде, остаются плохие долги. Доля просрочки в ссудах еще очень высока – 13%. Но банк успешно борется с этим, взыскивая с нерадивых заемщиков долги в судебном порядке. Например, в августе суд постановил взыскать в пользу МДМ-банка 526 млн рублей с компании «Фаэтон-аэро-финанс» и $29,4 млн с предприятий, входящих в состав концерна «Тракторные заводы».

Да, наверное, результат объединения оказался хуже, чем ожидалось изначально, и не все амбиции акционеров были удовлетворены. Но вряд ли сделку можно считать неудачной: объединенный банк играет значительную роль на рынке, успешно привлекает долгосрочные ресурсы.

Нантай В., Дементьева С., Локшина Ю. Крупнейшие банки замутили прозрачность. Они скрыли от общественности свои нормативы1

Большинство банков с госучастием, в том числе Сбербанк и ВТБ, не выполнили рекомендации ЦБ и не раскрыли на сайте регулятора сведения об обязательных нормативах и капитале. При этом 70% банков такую информацию раскрыли. Крупнейшим игрокам банковского рынка дополнительная прозрачность не нужна — они могут себе позволить не заботиться о привлекательности в глазах клиентов, считают эксперты.

Вчера Банк России начал публиковать данные ежемесячных отчетностей банков о размере и составе собственных средств, а также о выполнении обязательных нормативов (формы отчетности 134 и 135). Как следует из опубликованных данных, майским рекомендациям ЦБ о раскрытии такой информации на сайте регулятора последовали 712 банков. Таким образом, стать прозрачнее для клиентов согласились более 70% участников российской банковской системы. Это неплохой показатель. Для сравнения: несколько лет назад, когда ЦБ впервые давал банкам аналогичные рекомендации по публикации на своем сайте баланса и отчета о прибылях и убытках (формы 101 и 102), отклик на них был гораздо ниже. Сейчас банки, раскрывающие эту информацию в соответствии с рекомендациями ЦБ, составляют более 90% всех участников рынка.

Впрочем, стремление к прозрачности у крупнейших банков гораздо ниже, чем в целом по системе. Из банков Топ-30 сведения о капитале и нормативах раскрыли лишь 14 игроков. Среди банков, проигнорировавших рекомендации регулятора, в частности, Сбербанк, ВТБ, ВТБ 24, Альфа-банк, Газпромбанк, Транскредитбанк, банк "Уралсиб", Банк Москвы, Международный промышленный банк, "Санкт-Петербург". Ряд из них объяснили свою непрозрачность банальным опозданием: в частности, банк "Санкт-Петербург" и Транскредитбанк сообщили, что не успели уведомить ЦБ о готовности публиковать информацию. Первый заверил, что сделает это позже, второй — что в сентябре направил в ЦБ согласие на раскрытие данных о нормативах и капитале. Ряд игроков — Межпромбанк, ВТБ и ВТБ 24 — прямо ответили, что сочли нецелесообразным публиковать такие данные. Остальные банки свое бездействие в вопросе раскрытия информации не прокомментировали. При этом Сбербанк и "Санкт-Петербург" раскрывают данную информацию на своих сайтах.

Не ври — хуже будет. Обман и манипуляции ведут к реанимации

— Алексей Симановский, директор департамента банковского регулирования и надзора ЦБ, на банковском форуме в Сочи, 2009 год

"Возможно, это связано нежеланием банков попасть в ситуацию, когда на основании опубликованных данных непрофессиональные пользователи приходят к неправильным выводам — в случае с публичными банками это может негативно отразиться на стоимости акций или доходности облигаций",— предположила аналитик "ТКБ Капитала" Мария Кальварская. Впрочем, по словам банкиров, рядовые вкладчики вряд ли будут серьезно интересоваться данными о нормативах и капитале банков, а у профессионалов (других банков, аналитиков и уж тем более у самого регулятора) эта информация и так есть. "Вкладчики обращают большее внимание на высокие ставки по вкладам, риски же их зачастую не интересуют",— подтверждает вице-президент Ситибанка (раскрыл данные) Наталья Николаева.

Скорее всего, так сработали особенности информационной политики крупных и особенно государственных банков. "Вряд ли крупнейшим банкам есть что прятать, с выполнением нормативов и показателями капитала у таких банков должно быть все нормально,— согласен первый зампред правления Московского кредитного банка (раскрыл данные) Владимир Чубарь.— Видимо, они не считают, что дополнительная прозрачность им необходима для того, чтобы выглядеть лучше в глазах клиентов, которых в том числе под влиянием кризиса у них и так предостаточно". "Похоже, что им с учетом масштабов бизнеса и так называемой системной значимости попросту все равно",— считает топ-менеджер банка из Топ-10, раскрывшего данные о нормативах и капитале.

Впрочем, учитывая, что банковское регулирование уверенно движется в сторону повышения прозрачности, в будущем сегодняшние рекомендации, скорее всего, станут обязательными для выполнения и рано или поздно всем банкам придется раскрыть эту информацию, считает господин Чубарь. Участники рынка не исключили, что после анализа ситуации с раскрытием данных о нормативах и капитале многие из тех, кто этого сейчас не делает, могут изменить свою позицию. "На фоне довольно большого количества банков, выполняющих рекомендации ЦБ, их невыполнение хоть и законно, но сопряжено с репутационными рисками",— резюмирует член правления банка "Возрождение" (раскрыл данные) Андрей Шалимов.

Фрумкин Константин. Банки надуваются персоналом1

Кадры. Участившиеся переходы топ-менеджеров с одного места на другое, приглашения на работу родственников государственных деятелей – лишь один из симптомов охватившей банковский сектор «кадровой лихорадки».

Приход Игоря Путина, двоюродного брата премьер-министра, на пост вице-президента Мастер-банка вызвал большой резонанс в прессе благодаря родственным связям свеженазначенного топ-менеджера. Это, конечно, яркий эпизод, но он стоит в ряду других весьма интересных назначений последнего времени.

Топ-25 банковских назначений (сентябрь 2009 – сентябрь 2010)

|

Топ-менеджер |

Новое место работы |

Работающие активы банка-работодателя на 01.07.2010, млрд руб. |

Новая должность |

Прежнее место работы |

Прежняя должность |

1 |

Дмитрий Патрушев* |

Россельхозбанк |

988,2 |

Председатель правления |

ВТБ |

Вице-президент |

2 |

Юрий Новожилов |

Транскредитбанк |

323,4 |

Председатель правления |

КИТ Финанс |

Генеральный директор |

3 |

Олег Капитонов* |

МБРР |

143,0 |

Председатель правления |

K&S Capital Management |

Управляющий директор |

4 |

Евгений Туткевич |

Юниаструм банк |

68,6 |

Председатель правления |

Dassault |

Финансовый советник |

5 |

Андрей Манойло |

Национальный резервный банк |

58,1 |

Председатель правления |

Сбербанк |

Зампред правления |

6 |

Роберт Мусин** |

Татфондбанк |

56,0 |

Председатель правления |

Госсовет Татарстана |

Депутат |

7 |

Евгений Степченко* |

Собинбанк |

46,4 |

Председатель правления |

Банк «Россия» |

Директор департамента |

8 |

Александр Торбахов |

Сбербанк |

7604,0 |

Заместитель председателя правления |

Вымпелком |

Генеральный директор |

9 |

Александр Лапко |

ВТБ |

2342,3 |

Старший вице-президент |

Абсолют банк |

Директор департамента корпоративного кредитования и рисков |

10 |

Игорь Козлов |

АФК «Система» |

– |

Исполнительный вице-президент бизнес-единицы «Высокие технологии и промышленность» |

Уралсиб |

Директор по стратегии |

11 |

Сергей Зайцев |

Инвестбанк |

30,1 |

Председатель правления |

МБРР |

Председатель правления |

12 |

Николай Цехомский |

Барклайс банк |

24,1 |

Председатель правления |

ВТБ |

Финансовый директор |

13 |

Игорь Путин |

Мастер-банк |

61,4 |

Вице-президент |

– |

– |

14 |

Николай Шитов |

Мой банк |

17,3 |

Председатель правления |

Городской ипотечный банк |

Председатель правления |

15 |

Александр Бринза |

Евроцемент Групп |

– |

Финансовый директор |

Связь-банк |

Первый зампред правления |

16 |

Дмитрий Ларькин |

Русь-банк |

96,1 |

Руководитель экономического блока |

Газэнергопромбанк |

Заместитель председателя правления |

17 |

Ласло Чука* |

Транскапиталбанк |

64,7 |

Заместитель председателя правления |

ОТП-банк |

Заместитель председателя правления |

18 |

Леонид Вакеев |

Локо-банк |

38,1 |

Заместитель председателя правления |

Уралсиб |

Исполнительный директор департамента |

19 |

Сергей Радченков* |

Промторгбанк |

11,0 |

Председатель правления |

Барклайс банк |

Председатель правления |

20 |

Эльмира Тихонычева* |

Российский капитал |

26,6 |

Зампредседателя правления |

Мультибанк |

Председатель правления |

21 |

Андрей Зеленский |

Барклайс банк |

24,1 |

Заместитель председателя правления |

Королевский банк Шотландии |

Начальник управления |

22 |

Константин Вайсман |

Первый украинский международный банк |

– |

Председатель правления |

Уралсиб |

Вице-президент |

23 |

Геннадий Крюков |

Собинбанк |

46,4 |

Заместитель председателя правления |

ВБРР |

Начальник департамента регионального развития |

24 |

Галина Залога |

Городской ипотечный банк |

2,6 |

Президент |

Камабанк |

Первый заместитель председателя правления |

25 |

Марк Шрайбер |

Росэнергобанк |

10,4 |

Заместитель председателя правления |

ОТП-банк |

Директор по региональному развитию |

«Трансферы», сопровождаювшиеся переходами целой команды менеджеров. ** Ожидается в ноябре.

Ускорение. У тех, кто следит за деловыми новостями, в последние месяцы, вероятно, сложилось впечатление, что в прессе мелькает все больше сообщений о «трансферах» между банковскими командами. На первый взгляд, в этом нет ничего особенного – сотрудники банков традиционно отличаются мобильностью. Но теперь они просто бьют все рекорды. За последние 12 месяцев в открытых источниках «Ф.» обнаружил более 30 сообщений о смене работодателями топ-менеджеров. Речь идет о руководителях в ранге не ниже зампреда в кредитных организациях, входящих в топ-200. При этом переходы целой команды менеджеров мы считали одним «трансфером».

Интересно, что более трети сообщений о переходах появилось в сентябре 2010 года, более половины – в третьем квартале. Быть может, что-то и осталось за кадром, но асимметрия представляется симптоматичной. И опрошенные «Ф.» эксперты кадровых агентств подтверждают: переходы действительно участились. «Мы отмечаем увеличение количества переходов сотрудников в конкурирующие банки, – говорит старший консультант департамента банковского рекрутмента компании Antal Russia Татьяна Бартюк. – Вернее будет говорить о том, что усиление волны переходов началось с полгода назад. Связан этот процесс с тем, что банки, ощутив позитивные изменения в экономике, открывают новые или усиливают существующие направления».

«Действительно, тенденцию к массовым переходам менеджеров из одного банка в другой мы наблюдаем уже с начала 2010 года, и складывается впечатление, что в последнее время эти передвижения стали наиболее активными, – говорит руководитель департамента «Розничные банки» компании Cornerstone Лидия Кулешова. – Объяснить эту ситуацию можно отступлением кризиса. Рынок постепенно оживает, людям открываются перспективы развития, акционеры готовы вкладывать деньги в новые проекты, и для ведения этих проектов им требуются зарекомендовавшие себя профессионалы, сильные проверенные команды».

С

Банк |

1 июля 2010 г. |

Изменение за 12 мес., % |

Газпромбанк |

178,42 |

+64,2 |

ВТБ |

94,63 |

+28,5 |

Альфа-банк |

94,38 |

+53,4 |

Юникредитбанк |

74,57 |

+15,4 |

Номос-банк |

73,61 |

+43,9 |

Транскредитбанк |

70,51 |

+63,6 |

Банк Москвы |

66,08 |

+24,2 |

Промсвязьбанк |

58,81 |

+7,4 |

ВТБ Северо-Запад |

57,61 |

+7,5 |

ВТБ24 |

56,98 |

+39,5 |

«Интеза» |

55,36 |

+14,8 |

МБРР |

55,31 |

+15,6 |

Ханты-Мансийский банк |

53,56 |

+0,7 |

Петрокоммерц |

53,19 |

+6,1 |

Росбанк |

52,79 |

+32,0 |

Райффайзенбанк |

52,73 |

-8,2 |

Запсибкомбанк |

51,55 |

+13,7 |

Банк «Санкт-Петербург» |

49,6 |

+9,2 |

Пробизнесбанк |

49,2 |

+12,6 |

Источник: ЦЭИ МФПА

Банки очнулись. С точки зрения специалистов, увеличение количества кадровых трансферов является лишь симптомом общего оживления банковского рынка. Но так ли уж сильно банки оживились? По данным ЦБ, за 7 месяцев года суммарные активы банковской системы выросли на 4%. Объемы кредитов, предоставленных нефинансовым предприятиям – на 4,3%, кредитов физическим лицам – на 4,5%. Да, рост есть, но его темпы не умопомрачительные, и пока речь идет всего о пяти месяцах посткризисного развития. Но это если говорить о реальных результатах работы банков. А вот если говорить о наборе ими персонала – тот тут все процессы идут интенсивнее. По данным Центра экономических исследований Московской финансово-промышленной академии (ЦЭИ МФПА), пик снижения численности персонала в коммерческих банках (без Сбербанка) пришелся на сентябрь 2009 года. После этого началась обратная тенденция, и за последующие после «точки падения» 9 месяцев количество банковских сотрудников возросло примерно на 8%. Надо сказать, что максимум персонала в российских банках был накануне кризиса – то есть в сентябре 2008 года. К этому уровню еще не вернулись – тогда в коммерческих банках работали около 270 тыс. человек, а к середине нынешнего года (последние данные, имеющиеся в распоряжении ЦЭИ МФПА) – около 260 тыс. человек.

Есть крупные банки, которые набирают персонал удивительно интенсивно. Так, «Траст» за 12 месяцев увеличил штат на 40%, «Русский стандарт» – на 30%. Картину портит только «Сбер», который с апреля 2009-го уволил более 21 тыс. сотрудников. Однако даже с учетом Сбербанка численность персонала банковской системы начала расти примерно с апреля. Отток или сокращение кадров, помимо «Сбера», переживают Русь-банк (-6,1%), «Интеза» (-2,8%), ВТБ (-2,5%), а также Транскредитбанк (-1,4%), ранее консолидировавший дочерние банки.

По данным отраслевой кадровой компании «Анкор. Банки, финансовые услуги», оживление рынка труда в сегменте наблюдается с конца 2009 года, но именно в третьем квартале 2010-го (в котором зафиксировано наибольшее число «трансферов» топ-менеджеров) прирост запросов со стороны работодателей по сравнению с этим же периодом 2009-го составил более 100%. Кроме того, по данным кадрового агентства Superjob.ru, именно в июле (то есть к началу третьего квартала) количество вакансий достигло докризисного уровня.

Лояльность падает. Мониторинг Superjob.ru демонстрирует очень странную вещь. В течение первого полугодия рынок труда в банковском сегменте работал в пользу сотрудников: число вакансий росло, а количество ищущих работу падало. То есть активизировавшиеся банки «вымывали» с рынка свободный персонал. Однако в течение августа и сентября ситуация резко изменилась: количество вакансий продолжало увеличиваться, но число соискателей тоже неожиданно возросло, причем опережающими темпами. И соотношение предложения и спроса на рынке труда стало для работников ухудшаться. Одно из объяснений в том, что банковские сотрудники, соблазненные растущими зарплатами, утратили лояльность к своим работодателям и бросились искать способы повысить свои доходы. Сообщения о «трансферах» топ-менеджеров – верхушка айсберга. «Ориентация на стабильность, свойственная для кризисного 2009 года, сменяется растущей подвижностью рынка», – комментирует директор «Анкор. Банки, финансовые услуги» Анна Добрякова.

Численность персонала в российских банках, чел.

Банк |

1 июля 2010 г. |

Изменение за 12 мес., % |

Сбербанк |

238664 |

-7,43 |

Россельхозбанк |

29195 |

+16,41 |

ВТБ24 |

17105 |

-0,44 |

ОТП-банк |

16910 |

+31,71 |

Альфа-банк |

14720 |

+5,80 |

Русский стандарт |

20827 |

+30,41 |

Росбанк |

13200 |

-12,69 |

МДМ-банк |

11916 |

-6,14 |

Уралсиб |

11344 |

-4,12 |

Райффайзенбанк |

9276 |

-9,69 |

ВТБ |

9235 |

-5,24 |

Промсвязьбанк |

9366 |

+1,14 |

Банк Москвы |

7333 |

-6,18 |

Русфинансбанк |

5630 |

-12,40 |

Газпромбанк |

8480 |

+15,99 |

Возрождение |

6126 |

-1,91 |

Ак Барс |

4939 |

+0,33 |

Транскредитбанк |

6431 |

+25,83 |

Московский индустриальный банк |

4822 |

+16,05 |

Траст |

5710 |

+40,12 |

Источник: ЦЭИ МФПА

«В банковском секторе сложилась довольно сложная ситуация с удержанием персонала, – говорит руководитель департамента банковского рекрутмента Antal Russia Карл Францманн. – Ведущие компании не хотят нанимать недорогих профессионалов, вышедших на рынок, а стремятся переманить лучших у конкурентов, которым они предлагают значительно более высокие компенсации, чем получают их настоящие сотрудники».

По словам генерального директора рекрутинговой компании «Бигл» Романа Ерхова, в результате, «перекупленный специалист» обычно приходит в новый банк на зарплату в разы выше, чем у сотрудников, длительное время работающих в этом банке на аналогичных позициях.

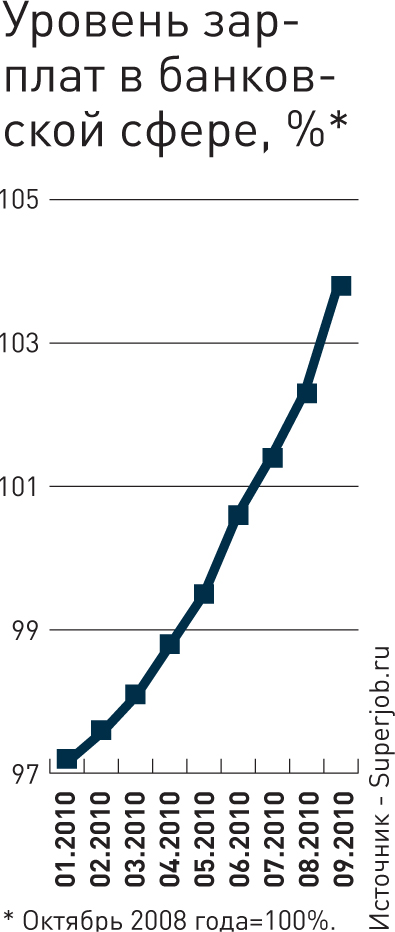

Зарплата растет. Стремление к перекупке лучших специалистов породило еще одну странность рынка труда в банковской сфере: хотя дефицита рабочей силы как такового нет, хотя количество имеющихся у кадровых агентств резюме постоянно превышает число вакансий, в банковском секторе опять началось зарплатное ралли. По данным ЦЭИ МФПА, проанализировавшего зарплаты 37 крупных банков, к 1 июля 2010 года текущая средняя зарплата в банковском секторе составила 54,5 тыс. рублей, что на 24% выше, чем год назад. Средняя зарплата впервые превысила отметку докризисного уровня на 8%. Несколько иные, но близкие данные у компании Superjob.ru, согласно которым докризисного уровня банковские зарплаты достигли к началу лета, а к сентябрю превысили его на 3,8%. Больше всех платит своим сотрудникам Газпромбанк, средняя зарплата в котором, по данным ЦЭИ МФПА, к середине года достигала 178 тыс. рублей, на втором месте банк «Зенит» (106 тыс. рублей), на третьем – ВТБ (95 тыс. рублей).

Если судить по тому, за кем именно гоняются банки, то можно предположить, что они опять готовятся к кредитной экспансии. По сведениям Superjob.ru на август 2010 года, банкам больше всего нужны специалисты кредитного отдела – на них приходится 28,2% запросов со стороны кредитных организаций. На втором месте оказались операционисты (15,5%), тройку лидеров замыкают специалисты по работе с клиентами (12,6%).

По словам Татьяны Бартюк из Antal Russia, сегодня в банковской отрасли ощущается дефицит менеджеров по продажам и маркетологов. «Таких специалистов банки готовы перекупать», – отмечает эксперт. Если же говорить о штучных, эксклюзивных специальностях, то в числе наиболее дефицитных профессий – причем не только для банковского сектора, но и для России вообще – специалисты по стратегическому развитию банков, которым кредитные организации готовы предложить от 150 до 400 тыс. рублей. Между тем, еще не так давно к числу самых дефицитных банковских специальностей относились риск-менеджеры.

Набор авансом. Итак, рынок труда в банковской индустрии перегрет – в том смысле, что активность многих банков в найме персонала существенно превышает их успехи на ниве кредитования. При этом банки кинулись перекупать лучших специалистов друг у друга, что приводит к падению лояльности служащих, росту числа кадровых «трансферов» и зарплатному ралли. Если объемы выданных кредитов сегодня меньше, чем накануне кризиса, то платят банковским служащим уже больше докризисного. Правда, можно предположить, что данное зарплатное ралли коснулось только лучших и наиболее квалифицированных специалистов высокого ранга.

Банки набирают персонал, предназначенный для работы с клиентами, для выдачи кредитов. Набирают его авансом – с расчетом на будущую экспансию. Переманивают топ-менеджеров у конкурентов и приглашают на работу родственников высокопоставленных сановников. Как можно судить по некоторым отрывочным сообщениям, роль рисковых подразделений («мешающих» кредитным департаментам выдавать ссуды) начала падать. До конца года станет ясно, смогут ли банки реализовать свой потенциал экспансии или начнут снова увольнять сотрудников.

Егикян С., Хвостик Е., Дементьева К. У крупнейших банков прибавилось капитала. Самыми прибыльными оказались китайские1

Журнал The Banker выпустил ежегодный рейтинг тысячи крупнейших банков мира. По объему капитала первую тройку, как и в прошлом году, составляют американские финансовые корпорации Bank of America, JP Morgan Chase и Citigroup. Два крупнейших российских госбанка, как и в прошлом году, в первой сотне. А по показателю прибыльности лидерство захватили китайские банки

Самые капитальные по версии The Banker

|

Источник: The Banker.

Как сообщается в 40-м ежегодном рейтинге Top-1000 World Banks журнала The Banker, финансовые итоги 2009 года показывают, что ситуация значительно изменилась по сравнению с предыдущим годом. "Крупнейшие банки мира находятся на пути восстановления своих позиций после финансового кризиса, однако очертания индустрии меняются",— говорится в рейтинге. За 2009 год банки, вошедшие в Top-1000, заработали почти в четыре раза больше, чем в предыдущем году, и увеличили свой капитал на 15%. Если в прошлом году американские банки, вошедшие в рейтинг, понесли в общей сложности убытки в размере $91 млрд., то в этом году эти банки получили $37,5 млрд прибыли. Британские банки (убытки прошлого года — $51 млрд.) заработали немногим меньше — $29,5 млрд. Составители рейтинга также сообщают, что вошедшие в него банки из стран ЕС в прошлом году потеряли в общей сложности $16 млрд., а в этом году получили прибыль — $103,8 млрд.

Редактор The Banker Брайан Кэплен отмечает: "С точки зрения прибыльности банки все еще не вернулись на докризисный уровень. Банки из Китая и других ведущих развивающихся стран укрепили свои позиции, показывая тем самым, что структура мировой банковской индустрии меняется". Действительно, первые места по полученной в 2009 году прибыли занимают китайские банки ICBC ($24,5 млрд) и China Construction Bank ($20,3 млрд). На третьем месте — американский Goldman Sachs ($19,8 млрд). Российских банков в Top-25 по прибыли в 2009 году нет. В списке банков, понесших крупнейшие убытки по итогам 2009 года, первое место занимает ирландский Anglo Irish Bank Corp ($18,4 млрд) и две американские финансовые корпорации — GMAC ($10,3 млрд.) и Citigroup ($8,4 млрд). Из российских банков в списке Top-25, получивших максимальные убытки в 2009 году, на 20-м месте оказался ВТБ, потерявший в прошлом году $2,3 млрд.

Первое место в основном рейтинге The Banker — по объему капитала первого уровня — занимает Bank of America ($160,3 млрд), который в прошлом году был на втором месте. В свою очередь, прошлогодний лидер — также американский JP Morgan Chase ($133 млрд) — оказался в этом году на втором месте. Третье место, как и в прошлом году, занимает американская Citigroup ($127 млрд.). У всех банков, входящих в первую десятку (кроме JP Morgan Chase), за время, прошедшее с момента публикации прошлого рейтинга, капитал первого уровня увеличился (см. таблицу).

Как и в прошлом году, в списке The Banker из российских банков лидируют Сбербанк, который занимает 43-е место (в прошлом году он был на 38-м месте), и ВТБ, который поднялся с 70-го места в прошлом году на 65-е. "ВТБ улучшил свои позиции по капиталу первого уровня за счет размещения дополнительной эмиссии акций, которая позволила значительно укрепить капитальную базу группы",— заявили в банке. В сентябре прошлого года ВТБ привлек с помощью дополнительной эмиссии акций более 270 млрд. руб.

Максимальный прирост капитала первого уровня среди российских банков продемонстрировал РСХБ, капитал которого увеличился на 71,63%, до $1,2 млрд. Кроме того, капитал первого уровня Газпромбанка увеличился на 46,41%, капитал МДМ банка — на 43,1%. Объединение российских УРСА-банка и МДМ банка (под брендом МДМ) вывело МДМ банк с 14-го на 10-е место в списке банков стран СНГ и Восточной Европы, а в общем рейтинге подняло банк до 320-й строчки.

Нантай В., Бородихина Е. Банки разрисовали прибылью. По итогам года она достигнет докризисных уровней1

Банк России утверждает, что банки оправились от кризиса: уровень прибыли банков в этом году составит 500 млрд. руб., что соответствует финансовому результату 2007 года. Однако возвращение к прежним финансовым результатам — технический эффект, вызванный значительным сокращением отчислений в резервы и их расформированием, указывают эксперты.

Суммарная прибыль банковского сектора в 2010 году может достичь 500 млрд. руб., заявил вчера глава ЦБ Сергей Игнатьев, выступая на заседании консультативного совета по иностранным инвестициям. Столько же банковская система заработала по итогам докризисного 2007 года. В прошлом году банки получили прибыль в размере 205,1 млрд. руб., что вдвое меньше, чем в 2008 году (409,2 млрд. руб.). В целом господин Игнатьев отметил, что "банковская система быстро оправилась" от кризиса.

Неутешительные финансовые результаты прошлого года были вызваны, прежде всего, значительными отчислениями в резервы на возможные потери из-за резкого роста объема проблемной задолженности. За 2009 год объем резервов вырос с 1 трлн. до 2 трлн. руб. И если бы не льготный порядок резервирования, введенный регулятором в конце декабря 2008 года (до июля 2010 года) и позволивший банкам сэкономить на отчислениях в резервы 400 млрд. руб., то по итогам прошлого года банковская система была бы вообще убыточной, так как резервы уменьшают прибыль. За восемь месяцев этого года банки направили в резервы лишь 300 млрд. руб., а в сентябре уже начали их расформировывать: банковская система без учета результатов Сбербанка впервые сократила объем резервов на 19,6 млрд. руб., до 1,6 трлн. руб., с учетом Сбербанка — на 4,4 млрд. руб.

Поэтому восстановление прибыли — технический фактор, обеспеченный сокращением отчислений в резервы на возможные потери по ссудам. "Хотя банковский сектор и близок к докризисному финансовому результату, его причины вызваны отнюдь не восстановлением эффективности бизнеса,— говорит аналитик компании "Совлинк" Ольга Беленькая.— В 2007 году рост прибыли был обусловлен основной деятельностью, то есть ростом кредитования более чем на 50%. А в этом году кредитование, по прогнозам, вырастет не более чем на 15%, то есть в большей степени прибыль этого года обеспечена сокращением отчислений в резервы и частичным их восстановлением".

О снижении эффективности бизнеса свидетельствует падение рентабельности активов при их номинальном росте с 2007 года, отмечает гендиректор "Интерфакс-ЦЭА" Михаил Матовников. "Объем активов, которые могли бы генерировать прибыль, увеличился с 22,1 трлн руб. с 1 января 2008 года до 30,7 трлн руб. на 1 августа 2010 года,— продолжает эксперт.— При этом прибыль осталась на прежнем уровне, что свидетельствует о снижении рентабельности активов в полтора раза".

Основной причиной снижения рентабельности банковского бизнеса стало существенное падение процентных доходов, указывают эксперты. Например, с начала года процентные ставки по корпоративным кредитам упали с 17-18% до 11-13% (до кризиса они были на уровне 13-15%). Именно этим банки объясняли существенное падение чистой процентной маржи. В целом по системе по итогам первого полугодия этот показатель составил около 3% против 5-5,5% за аналогичный период 2008 года, отмечает Михаил Матовников. "По итогам этого года, вероятнее всего, маржа останется на таком же уровне, как и сейчас, а ее роста можно ожидать лишь в следующем году, однако даже в этой ситуации докризисный уровень пока представляется недостижимым",— считает Ольга Беленькая.

Для того чтобы обеспечить докризисные результаты не только на бумаге, банкам необходимо наращивать кредитование. "Факторы, обеспечившие нынешние показатели прибыли, разовые, они не обеспечат стабильной прибыли в долгосрочной перспективе",— говорит главный экономист банка "Открытие" Владимир Тихомиров. По его мнению, полное оздоровление банковского сектора займет еще не менее двух лет. Кроме того, количество убыточных банков по системе на последнюю отчетную дату составило 19,1%, в то время как по итогам 2007 года таких игроков был только 1%. Само же количество кредитных организаций сократилось с 2007 года на 9%, составив на 1 сентября 1036.