4.4. Вступительный баланс

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия.

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям.

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

Пример 4.4

Составление вступительного баланса

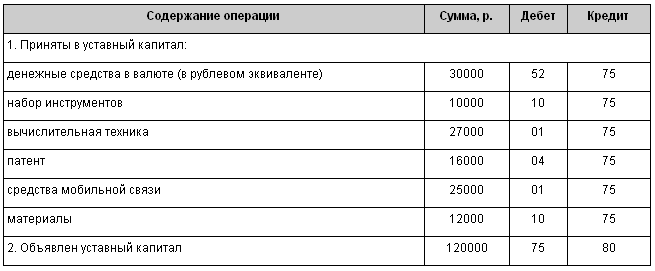

Тремя учредителями создано малое предприятие, образован уставный капитал. В качестве паевых взносов в уставный капитал учредителями внесены:

Соколовым С.С. — 1000 у.е. (по курсу 30 р.) и набор инструментов на сумму 10000 р.;

Смирновым А.А. — вычислительная техника на сумму 27000 р., патент на сумму — 16000 р.;

Сидоровым В. В. — средства мобильной связи на сумму 25000 р., материалы — 12000 р.

Задание.

Составить журнал хозяйственных операций, в котором следует отразить формирование уставного капитала (табл. 1).

Таблица 1

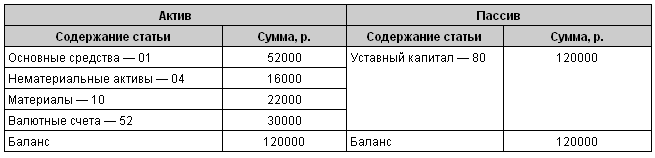

Оформить вступительный баланс малого предприятия (табл. 2).

Таблица 2

Вопросы для самопроверки

Каков порядок расчета баланса за отчетный период?

На основании чего составляется баланс на начало месяца?

Как в балансе отражаются остатки и обороты на бухгалтерских счетах?

Какую структуру расчетов могут иметь бухгалтерские счета и от чего она зависит?

Какова структура и назначение оборотной ведомости?

Как в балансе отражается дебиторская и кредиторская задолженность?

Назовите счета, которые могут быть отражены как в активе, так и в пассиве баланса.

Приведите примеры хозяйственных операций, которые не изменяют валюту баланса.

Приведите примеры хозяйственных операций, которые увеличивают валюту баланса.

Когда и на основании чего составляется вступительный баланс?

Литература

Бабаев Ю.А. Бухгалтерский учет. — М.: ЮНИТИ, 2003.

Барышников Н.П. В помощь бухгалтеру и аудитору. — М.: Филипъ, 2002.

Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. — М.: ЮРАЙТ, 2004.

Ларионов А.Д. Сборник задач по бухгалтерскому учету: Учебное пособие. — М.: Проспект, 2005.

Соколов Я.В. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2005.

5. Классификация счетов бухгалтерского учета

Тезисы

Что в себя включают инвентарные счета? Какие существуют фондовые счета? В чем заключается суть расчетных счетов? В чем суть регулирующих счетов, их использование для учета амортизации средств? В чем отличие забалансовых счетов от плана счетов бухгалтерского учета? Каким образом отражаются бюджетно-распорядительные счета? Как проводится оценка собирательно-распределительных счетов? Что в себя включают калькуляционные счета? Как классифицируются операционно-результатные счета? Каким образом отражаются финансово-результатные счета?

В процессе деятельности предприятия происходит множество операций, связанных с движением хозяйственных средств, которые отражаются на счетах бухгалтерского учета. Для ведения учета необходимо определить, какие изменения произойдут в средствах предприятия в результате каждой хозяйственной операции, а также указать на каких счетах следует отразить сумму операции. Для правильного применения счетов необходимо знать назначение каждого счета, его структуру и экономическое содержание, а также характеристику оборотов и сальдо. Для этих целей применяется классификация бухгалтерских счетов!

Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

Бухгалтерские счета классифицируют:

в зависимости от того, учет каких средств ведется на счетах — на активные, пассивные и активно-пассивные;

по степени детализации ведения учета — на синтетические, аналитические и субсчета;

по отношению к балансу — на балансовые и забалансовые;

по экономическому содержанию — на девять групп, которые отражены в Плане счетов;

по назначению и структуре — на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

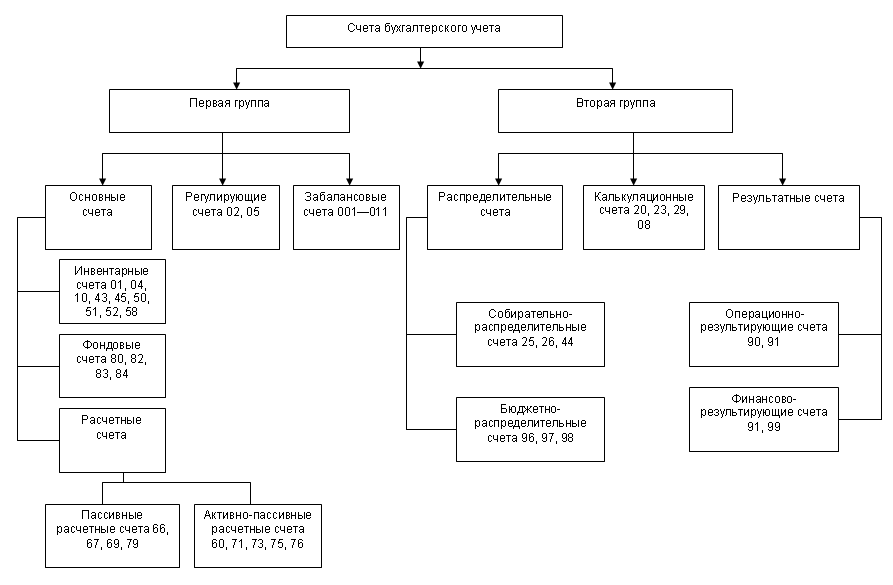

По назначению и структуре бухгалтерские счета делятся на две группы (рис. 5.1).

Первая группа счетов предназначена для учета хозяйственных средств, счета этой группы подразделяются на основные, регулирующие и забалансовые счета. В свою очередь основные счета подразделяются на инвентарные, фондовые и расчетные счета.

Вторая группа счетов предназначена для учета хозяйственных процессов. В эту группу входят распределительные, калькуляционные и результатные счета.