Міністерство аграрної політики України

Житомирський національний агроекологічний університет

Кафедра економіки АПК

Курсовий проект

з економіки підприємств на тему:

«Ефективність використання оборотного капіталу і шляхи її зростання в сучасних умовах»

Виконала:

студентка 2 курсу 3 групи

спец. «МО»

ф-ту аграрного менеджменту

Демидчук І. П.

Науковий керівник:

Грабчук І. Ф.

Житомир-2011

Зміст Вступ Розділ 1. Теоретичні основи проблеми дослідження.

Економічна сутність оборотного капіталу підприємства.

1.2 Джерела формування оборотного капіталу.

1.3 Методика визначення ефективності використання оборотних коштів.

Розділ 2. Рівень ефективності використання оборотного капіталу в ДП «Рокитнівському лісгоспі».

2.1 Організаційно-економічна характеристика підприємства.

2.2 Ефективність функціонування оборотного капіталу у підприємстві.

2.3 Прибутковість діяльності підприємства.

Розділ 3. Напрямки підвищення ефективності управління оборотним капіталом підприємства.

3.1 Нормування оборотних коштів як механізм підвищення ефективності їх використання.

3.2 Резерви і шляхи поліпшення використання оборотних коштів.

3.3 Шляхи прискорення обертання поточних активів підприємства.

Висновки

Список використаної літератури

Додатки

Вступ

Оборотний капітал підприємства – це сукупність матеріальних та грошових цінностей підприємства, що знаходиться в постійному кругообігу, змінюють свою матеріальну форму протягом одного операційного циклу та в повному обсязі переносять свою вартість на товари, що реалізує підприємство. Чистий оборотний капітал визначається як різниця між поточними активами і поточними обов’язками і показує, в якому розмірі поточні активи покриваються довгостроковими джерелами засобів. Аналог цього показника в вітчизняній практиці – величина власних оборотних засобів.

Оборотні засоби можуть бути охарактеризовані з різних позицій, однак основними характеристиками являються їх ліквідність, об’єм та структура.

В процесі виробничої діяльності відбувається постійна трансформація окремих елементів оборотних активів. Підприємство закуповує сировину і матеріали, виготовляє продукцію, після чого продає її, як правило, в кредит, в результаті чого утворюється дебіторська заборгованість, яка через деякий проміжок часу перетворюється в грошові засоби.

Для контролю, оцінки та регулювання своєї фінансової діяльності підприємства розробляють і встановлюють нормативи на деякі види оборотних коштів. У ході аналізу необхідно порівняти фактичні залишки кожного виду оборотних коштів з їх нормативами.

У результаті порівняння одержують наднормативний залишок або нестача до нормативу. І перше, і друге заслуговують на негативну оцінку. Так наявність наднормативних залишків товарно – матеріальних цінностей свідчить про спад активності підприємства, нераціональне використання оборотного капіталу, сповільнення його оборотності.

Нестача товарно – матеріальних цінностей до нормативу може негативно вплинути на показники виробничої програми. Тому підприємство повинно працювати в напрямі оптимального забезпечення виробництва запасами з тим, щоб виробництво вчасно і в повному обсязі забезпечувалось усіма видами ресурсів і, в той же час, щоб матеріальні цінності не залежувались на складі.

Фінансовий стан підприємства значною мірою залежить також і від стану грошових коштів, які є наймобільнішою частиною оборотних засобів. Сума грошових коштів повинна бути такою, щоб її вистачило для покриття всіх першочергових платежів. Збільшення коштів на рахунках у банку свідчить, як правило, про зміцнення фінансового стану підприємства. Але якщо великі залишки коштів тривалий час не використовуються, то це свідчить про неефективне використання оборотного капіталу. Для одержання прибутку кошти необхідно використовувати для розширення власного прибутку, виробництва або вкладати в акції інших підприємств.

Розмір дебіторської заборгованості визначається умовами підприємства щодо розрахунків зі своїми клієнтами. Якщо ці умови суворі, менше клієнтів купують його товари в кредит, зменшується обсяг реалізації, отже, зменшується величина дебіторської заборгованості за рахунками клієнтів. З іншого боку, якщо розрахункові умови послаблюються, з’являється більше замовників, зростає обсяг реалізації і сума дебіторської заборгованості за рахунками клієнтів. Послаблення умов розрахунків має як переваги, так і недоліки.

Переваги – це зростання обсягу реалізації і прибутку. Недоліки – можливі збільшення суми безнадійних боргів. Саме тому якість оборотного капіталу, фінансовий стан підприємства значною мірою залежить від стану розрахункової дисципліни і від розміру, якості та ліквідності дебіторської заборгованості. Метою даної курсової роботи було розглянути і описати роль обліку і управління якістю оборотних активів в системі управління Державного підприємства «Рокитнівське лісове господарство» , зробити аналіз оборотних активів.

Об’єктом курсової роботи є ДП «Рокитнівський лісгосп» його управління якістю оборотного капіталу та ефективністю його використання.

Предметом курсової роботи є аналіз оборотного капіталу та ефективності діяльності підприємства; розробка шляхів підвищення основних фінансово-господарських показників діяльності підприємства.

Розділ 1. Теоретичні аспекти визначення та організації оборотного капіталу підприємства. 1.1. Економічна сутність оборотного капіталу підприємства.

Організація оборотних коштів є основною в загальному комплексі проблем

підвищення їхньої ефективності. Організація оборотних коштів включає:

· визначення складу і структури оборотних коштів;

· установлення потреби підприємства в оборотних коштах;

· визначення джерел формування оборотних коштів;

· розпорядження і маневрування оборотними коштами;

· відповідальність за збереження і ефективне використання оборотних коштів.

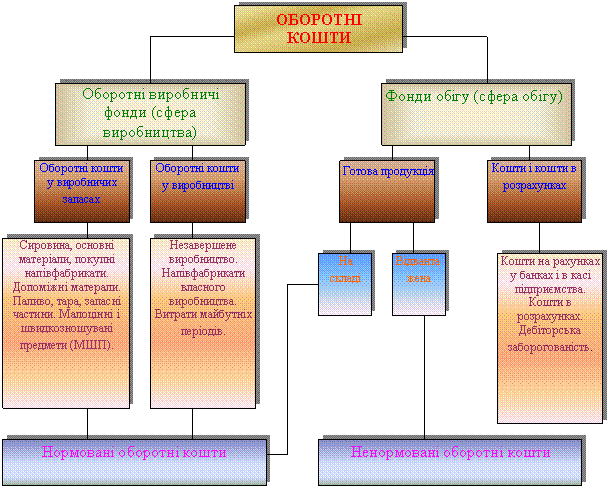

Під складом оборотних коштів розуміється сукупність елементів, що утворюють оборотні виробничі фонди і фонди обігу, тобто їхнє розміщення по окремих елементах.

Структура оборотних коштів являє собою співвідношення окремих елементів оборотних виробничих фондів і фондів обігу, тобто показує частку кожного елемента в загальній сумі оборотних коштів(рис 1.1).

Переважну частину оборотних виробничих фондів складають предмети праці: сировина, основні і допоміжні матеріали, покупні напівфабрикати, паливо і пальне, тара і тарні матеріали. Крім того, до оборотних виробничих фондів відносяться і деякі знаряддя праці - малоцінні і швидкозношуючі предмети (МШП), інструменти, спеціальні пристосування, змінне устаткування, інвентар, запасні частини для поточного ремонту, спеціальний одяг і взуття. Ці знаряддя праці функціонують менше року або мають обмеження по вартості. Ліміти вартості коштів в обороті періодично змінюються, що зв'язано з проведеними переоцінками основних фондів і періодом їхнього придбання. Крім того, на підприємствах ці знаряддя праці найчастіше обчислюються тисячами найменувань, що технічно утрудняє облік їхнього зносу. Тому на практиці їх відносять не до основних, а до оборотних фондів. Перераховані предмети і знаряддя праці складають групу оборотних виробничих фондів - виробничі запаси. Крім них в оборотні виробничі фонди входять незавершене виробництво і витрати майбутніх періодів. Основне призначення коштів, авансованих в оборотні виробничі фонди, полягає в забезпеченні безупинного і ритмічного процесу виробництва.

Рис 1. Структура оборотних коштів

Крім оборотних виробничих фондів на підприємствах формуються фонди обігу. До них відносяться: готова продукція на складі; товари відвантажені; кошти в касі підприємства і на рахунках у банку; дебіторська заборгованість; кошти в інших розрахунках.

Основне призначення фондів обігу полягає в забезпеченні ресурсами процесу обігу. Склад і структура оборотних коштів не однакові в різних галузях і підгалузях економіки. Вони визначаються багатьма факторами виробничого, економічного й організаційного порядку. Так, у машинобудуванні, де виробничий цикл тривалий, висока питома вага незавершеного виробництва. На підприємствах легкої і харчової промисловості головне місце займають сировина і матеріали (наприклад, у текстильній промисловості). У той же час у харчовій промисловості (наприклад, молочній, маслосирній) відносно високі запаси допоміжних матеріалів, тари, готової продукції.

На підприємствах, де застосовується велика кількість інструментів, пристосувань, приладів, висока питома вага малоцінних і швидкозношуючих предметів (наприклад, у машинобудуванні і металообробці). У видобувних галузях практично відсутні запаси сировини й основних матеріалів, але велика питома вага витрат майбутніх періодів. Крім того, наприклад, у нафтовидобувній промисловості підвищену частку складають допоміжні матеріали, запасні частини для ремонту основних фондів.

На величину готової продукції, товарів відвантажених, дебіторської заборгованості впливають такі фактори як умови збуту продукції, форми і стан рахунків.

Оборотні кошти – це сукупність коштів, авансуємих для створення оборотних виробничих фондів і фондів обігу, що забезпечують безупинний кругообіг грошових фондів. Оборотні фонди промисловості являють собою частину виробничих фондів, що цілком споживається в кожному виробничому циклі, відразу і повністю переносить свою вартість на створювану продукцію й у процесі виробництва

змінює натуральну форму. Їхнім речовинним змістом є предмети праці. У процесі виробництва вони перетворюються в готову продукцію, складаючи її матеріальну основу або сприяючи її утриманню.

Оборотні фонди охоплюють рух предметів праці від моменту надходження на склад підприємства до перетворення їх у готову продукцію і переходу в сферу обіг У зв'язку з тим, що випуск продукції йде безупинно, у сфері виробництва постійно функціонує визначена частина оборотних фондів, що знаходяться на різних стадіях кругообігу і представлених наступними порівняно однорідними групами:

1. Виробничі запаси, що складають основну частину оборотних фондів. Вони включають сировину, основні і допоміжні матеріали, паливо, пальне, покупні напівфабрикати і комплектуючі вироби, тару і тарні матеріали, запасні частини для ремонту основних фондів, малоцінні і швидкозношуючі предмети: інструменти і господарський інвентар вартістю до 100 мінімальних оплат праці за одиницю і терміном служби до року.

2. Незакінчена продукція, тобто предмети праці, що надійшли в процес виробництва і потребують подальшої обробки на наступних стадіях технологічного процесу. Вона може бути у виді незавершеного промислового виробництва і напівфабрикатів свого виробника.

3. Витрати майбутніх періодів не служать речовинним елементом оборотних коштів, а представляють витрати на проектування й освоєння нових видів продукції, проведення гірничо-підготовчих робіт на підприємствах видобувної галузей промисловості, організований набір на сезонних підприємствах і інші. Ці витрати виробляються в даному періоді, а погашаються частинами за рахунок собівартості в наступних. Виготовлена продукція надходить у сферу обігу, і після реалізації її вартість приймає грошову форму.

Отже, для нормальної діяльності підприємства, крім оборотних виробничих фондів потрібні кошти, що обслуговують сферу обігу – фонди обігу. До них відноситься готова, але нереалізована продукція і кошти, необхідні для придбання матеріалів, виплати заробітної плати, виконання фінансових зобов'язань перед постачальниками і фінансовими органами й інші.

Таким чином, сукупність коштів промислових підприємств призначених для

утворення оборотних виробничих фондів і фондів обігу, складають оборотні кошти.

В оборотних коштах промисловості основну частину займають оборотні виробничі фонди. Їхня питома вага в загальній сумі оборотних коштів у запасах товарно- матеріальних цінностей складає близько 85%. Співвідношення між складовими елементами оборотних фондів у їхній загальній вартості представляє структуру оборотних фондів. Їхня структура в різних галузях промисловості визначається технологічним рівнем виробництва, ступенем спеціалізації, тривалістю циклу, складом споживаних матеріалів, географічним розміщенням стосовно постачальників.

У своєму русі оборотні кошти проходять послідовно три стадії – грошову, виробничу і товарну.

Грошова стадія кругообігу коштів є підготовчою. Вона протікає в сфері обігу, де відбувається перетворення коштів у форму виробничих запасів.

Продуктивна стадія являє собою безпосередній процес виробництва. На цій

стадії продовжує авансуватися вартість створюваної продукції, але не цілком, а в розмірі вартості використаних виробничих запасів, додатково авансуються витрати на заробітну плату і пов'язані з нею витрати, а так само перенесена вартість основних виробничих фондів. Продуктивна стадія кругообігу закінчується випуском готової продукції, після чого настає стадія її реалізації.

На товарній стадії кругообігу продовжує авансуватися продукт праці (готова продукція) у тім же розмірі, що і на продуктивній стадії. Лише після перетворення товарної форми вартості виробленої продукції в грошову авансовані кошти відновлюються за рахунок частини виторгу, що надійшов, від реалізації продукції. Інша її сума складає грошові нагромадження, що використовуються відповідно до плану їхнього розподілу. Частина нагромаджень (прибутку), призначена на розширення оборотних коштів, приєднується до них і робить разом з ними наступні цикли обороту.

Грошова форма, яку приймають оборотні кошти на третій стадії їхнього кругообігу, одночасно є і початковою стадією обороту коштів.

Кругообіг оборотних коштів відбувається за схемою:

Д - Т.... П....Т1 – Д1 , де

Д - кошти, авансуємі суб'єктом, що господарює; Т - засоби виробництва; П - виробництво; Т1 – готова продукція; Д1 - кошти, отримані від продажу продукції і, що включають у себе реалізований прибуток. Крапки (...) означають, що обіг коштів перерваний, але процес їхнього кругообігу продовжується в сфері виробництва.

Оборотні кошти знаходяться одночасно на всіх стадіях і у всіх формах виробництва, що забезпечує його безперервність і безперебійну роботу підприємства.