Тема 2. «Экономические проблемы информационных ресурсов и защиты информации »

Вопросы, выносимые на изучение:

1. Производственные ресурсы предприятия и служб защиты информации. Нематериальные активы. Оборотные средства. Трудовые ресурсы. Оплата труда

2.Информационные технологии. Финансовые ресурсы организации

3. Результаты деятельности фирмы. Бизнес-план

4. Инновации. Классификация и инфраструктура инноваций.

5. Инновационный проект. Эффективность инноваций.

§ 1. Производственные ресурсы предприятия и служб защиты информации

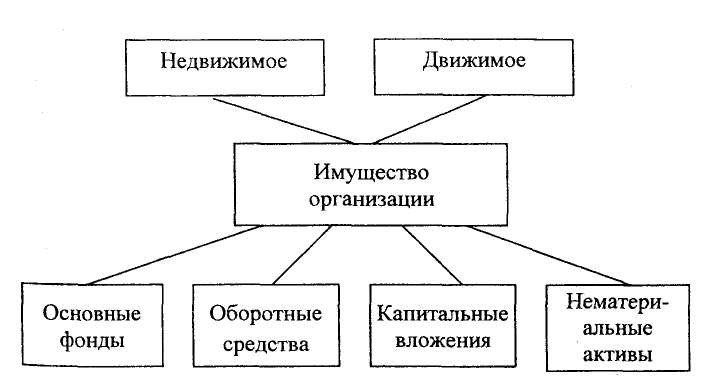

Имуществом (ресурсами) в экономической литературе признается все, что имеет и использует организация в своей хозяйственной деятельности.

В организации различается недвижимое и движимое имущество.

к недвижимому имуществу относятся земельные участки, недра, водные объекты, здания, сооружения, леса - все, прочно связанное с землей, а также воздушные и морские суда, суда внутреннего плавания, космические объекты.

Вещи, не относящиеся к недвижимости, включая ценные бумаги и деньги, признаются движимым имуществом.

Рис. 1. Имущество организации

Основные средства - это часть имущества предприятия, неоднократно участвуют в производственном процессе, сохраняют свою натуральную форму почти неизменной и переносят свою стоимость на себестоимость готовой продукции по частям, по мере износа.

основные средства подразделяются на производственные и непроизводственные.

К производственным основным средствам относятся средства труда, которые либо участвуют в производственном процессе, либо способствуют его осуществлению.

К непроизводственным основным средствам относятся фонды, не участвующие в производственном процессе и предназначенные для целей непроизводственного потребления (например, жилые дома).

Существуют следующие классификации основных производственных фондов:

•в зависимости от производственного назначения - здания, сооружения, передаточные устройства, машины и оборудование, транспорт и прочие основные средства;

•в зависимости от срока полезного использования имущества делятся на 10 групп: 1-2, 2-3, 3-5, 5-7, 7- 10, 10- 15, 15 -20, 20-25, 25-30, свыше 30 лет;

•в зависимости от степени непосредственного воздействия на предметы труда - активные, пассивные;

Активная часть включает рабочие машины и оборудование, вычислительную технику, инструменты.

Пассивная часть включает все основные средства, создающие условия для нормального функционирования активной части, влияющие на предмет труда опосредованно (здания, сооружения и др.).

Учет и оценка основных производственных фондов производится в натуральной и денежной форме. Оценка в натуральной форме используется с целью планирования и расчета производственной мощности предприятия, определения технического уровня

Учет в денежной форме проводится для определения общей величины основных фондов, расчета амортизационных отчислений, экономической эффективности капитальных вложений. При этом оценки осуществляются по первоначальной, восстановительной и остаточной стоимости.

Процесс постепенного перенесения стоимости основных средств на производимою продукцию с целью накопления денежных средств для полного или частичного их восстановления называется амортизацией.

Утрата основными средствами своей стоимости в период их функционирования называется износом.

Различается два вида износа: физический и моральный.

Моральный износ - обесценивание основных средств до окончания их физической службы

Не подлежат амортизации основные средства, потребительские свойства которых с течением времени не изменяются, например земельные участки. Амортизационные отчисления обычно начисляются по формуле 1):

![]()

где F - среднегодовая стоимость основных фондов, руб.;

Т- срок полезного использования, лет;

а - норма амортизации.

Нематериальные активы - это средства, не обладающие физическими свойствами, но обеспечивающие возможность получения доходов в течение длительного времени. Они не имеют вещественной основы и используются более 12 месяцев. К ним относятся: патенты, лицензии, ноу-хау, программные продукты, интеллектуальная продукция, товарные знаки, права, организационные расходы.

Учет нематериальных активов ведется по фактическим затратам при приобретении у других предприятий, или устанавливаются экспертным путем при получении их безвозмездно.

Стоимость износа (амортизация) производится в течение срока полезного использования, за который балансовая стоимость нематериальных активов полностью переносится на издержки производства и обращения. (формула 2) :

![]()

где I - износ нематериальных активов, руб./год;

Zн - стоимость нематериальных активов, руб.;

Tн - срок полезного использования, лет.

Оборотные средства - это часть средств предприятия, вложенных в оборотные производственные фонды и фонды обращения с целью обеспечения непрерывности процесса производства и реализации продукции.

Оборотные производственные фонды - это сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

фонды обращения – затраты на обращение, доставку, упаковку, …

Норматив - минимально допустимый размер оборотных средств, обеспечивающий нормальную, бесперебойную работу предприятия в планируемом ритме.

Трудовые ресурсы , персонал организации - это состав работников определенных категорий и профессий, занятых единой производственной деятельностью, направленной на достижение целей организации (и своих собственных).

Рабочая сила - это совокупность физических и умственных способностей человека, т.е. его способности к труду.

Отличие рабочей силы от других ресурсов:

1) рабочая сила создает стоимость больше, чем стоит сама;

2) привлечение рабочей силы необходимо для любой деятельности;

3) рабочая сила определяет эффективность использования остальных ресурсов организации.

Проведение кадровой политики предполагает осуществление учета работающих в организации. В настоящее время кадры на предприятиях подразделяются на промышленно-производственный и непромышленный персонал.

Промышленно-производственный персонал (ППП) - это занятые непосредственно производственной деятельностью и обслуживанием производства работники основных и вспомогательных цехов, работники лабораторий, научно-исследовательских отделений и т.д.

Непромышленный персонал - это работники, занятые в жилищном, коммунальном и подсобных хозяйствах, учебных заведениях и т.д.

По структурным элементам ППП подразделяется на следующие категории:

1) рабочие,

2) инженерно-технические работники (ИТР),

3) служащие (бухгалтеры, учетчики, юристы),

4) младший обслуживающий персонал,

5) пожарно-сторожевая охрана,

6) ученики.

При планировании численности работающих формируются списочный и явочный составы. Списочный состав включает работников, принятых на постоянную и временную работу, связанных с основной и неосновной деятельностью сроком на один день и более. Явочный состав - это число работников, которые явились на работу в данную смену.

Организация оплаты труда - это система мероприятий, предусматривающих выплату вознаграждения за труд. Она базируется на следующих принципах

- принцип справедливости;

- оплата по количеству и качеству;

- неуклонное повышение оплаты труда;

При организации труда следует учитывать мероприятия, связанные с мотивацией.

Мотивация состоит в побуждении работников к трудовой деятельности для достижения личных целей и целей организации.

(Мотивация - вознаграждение, получаемое за предоставление рабочей силы)

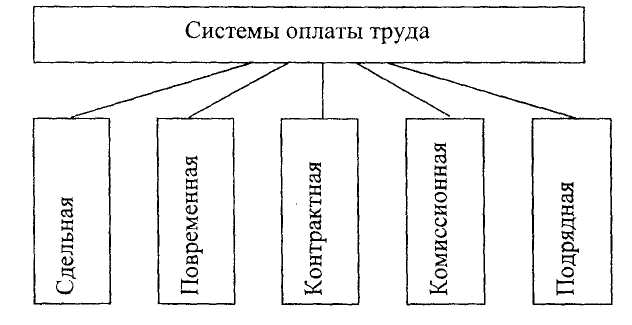

В настоящее время в зависимости экономических измерителей затрат труда применяются различные формы оплаты труда (рис. 2).

Рис. 2. Основные системы оплаты труда

Повременная оплата труда - организация оплаты труда, при которой заработная плата начисляется за отработанное время (формула 3) :

![]()

где W- заработная плата, руб.;

Т- фактически отработанное время, часах (днях);

С - часовая (дневная) тарифная ставка работника соответствующего разряда.